Залоговые кредиты — одни из самых выгодных программ. За счет обеспечения банк снижает риски, поэтому может предложить более интересные условия и выдать в долг повышенную сумму. Но можно ли оформить в качестве обеспечения вклад? С этим вопросом и разберемся.

Кажется, что кредит под залог вклада — очень даже реальный продукт. У вас есть открытый в банке депозит, вам понадобились кредитные средства, вы берете их, закладывая права требования на расположенные на депозитном счету деньги. Но на практике предложений такого типа на рынке крайне мало. Все подробности — на Бробанк.ру.

Преимущества залогового кредитования

Стандартные потребительские кредиты выдаются “под честное слово”. Да, отношения регулирует кредитный договор, но в случае его нарушения банку придется инициировать процесс взыскания, обращаться в суд, привлекать коллекторов и приставов. В случае с залогом все делается гораздо проще — при просрочке банк просто заберет заложенное имущество.

Выдавая кредит под залог депозита или иного ценного имущества заемщика, банк сокращает свои риски и расходы при потенциальном взыскании в случае просрочки. Он точно не пострадает материально, просто изымает залог и покроет его средствами задолженность.

Плюсы кредита с обеспечением:

- повышается лояльность банка. Заемщик становится для него более надежным, поэтому вероятность одобрения повышается — банк ничем не рискует;

- снижается процентная ставка. Ставка всегда отражает реальные риски кредитной организации. И если они невысокие, то и ставка будет скромной;

- повышается лимит выдачи. Но он ограничен стоимостью залога. Например, если на вкладе лежит 1000000 рублей, объективно рассчитывать на сумму не более 800 000.

Несмотря на наличие обеспечения, банк все равно будет требовать справки о доходах и оценивать уровень платежеспособности заявителя. Он выдаст столько, сколько клиент может финансово вытянуть.

Многие ошибочно думают, что если они берут кредит под залог вклада или иного имущества, то они получат большую сумму в пределах стоимости обеспечения. Но банк даст ровно столько, сколько по его мнению сможет выплачивать заемщик. Ему не нужны проблемы с просрочками, он не заинтересован в изъятии залога, поэтому смотрит на то, какие платежи позволяет делать платежеспособность заявителя.

Смысл кредита под депозит

Вклад, размещенный в банке — тоже имущество заемщика, которое подтверждено документально. Всегда можно взять справку о размере капитала, тем самым подтвердить его наличие и размер. И по логике, если это ценное имущество, под него можно взять кредит.

Только закладываться будут не деньги, а права требования на них. Например, заемщик берет кредит под залог депозита и совершает просрочку. В этом случае по условиям договора кредитор правомочен забрать деньги с его вклада и покрыть убытки.

Важные моменты:

- вклад должен быть открыт в том же банке, где и оформляется кредит. На рынке нет предложений (в момент подготовки материала), по условиям которых можно заложить депозит, открытый в другой организации;

- срок выдачи кредита ограничивается периодом размещения вклада. Если до его окончания осталось полгода, то это и есть максимально возможный срок заключения договора;

- ставка обычно определяется невысокая, она складывается из текущей ставки по вкладу и надбавки. Например, ставка по депозиту плюс 5% сверху;

- пока действует кредит, пока он не погашен, заемщик не может уменьшать сумму вклада, снимать с него деньги полностью или частично.

Ограничение по открытию вклада строго в этом же банке объясняется тем, что так банк получает больше возможностей регулирования сделки. Например, может запретить заемщику снимать деньги с депозита. Если этот депозит открыт в другом банке, он не сможет организовать такой запрет.

Условия выдачи кредита

Каждый банк формирует свои условия предоставления ссуды. Ключевое — наличие у заемщика действующего вклада. То есть он уже должен быть. Если у вас есть деньги и вы отнесете их на вклад и потом возьмете под них кредит — это не совсем рационально.

Вклад уже должен быть. Но большинство наших граждан размещают средства в Сбере, ВТБ, Газпромбанке, Райффайзенбанке, Альфа-Банке, Россельхозбанке, Открытии и других. И все они не выдают кредиты под залог депозитов. То есть этим гражданам предложение недоступно.

Вклад — это только обеспечение сделки, поэтому заемщик должен соответствовать всем требованиям банка: входить в заданные рамки возраста, работать, иметь достаточную для гашения кредита платежеспособность, хорошую кредитную историю.

Стандартно кредиты с обеспечением предполагают сбор справок, также может требоваться электронная или заверенная работодателем трудовая. Некоторые организации допускают предоставление вместо справок выписку из ПФР, заказанную на Госуслугах.

Кредит под залог вклада в Ланта-Банке

На сегодня только один российский банк предлагает кредит под залог депозита физического лица — это Ланта-Банк. Ни один крупный федеральный банк не включает в свои продуктовые линейки такие предложения.

Фактически оформить такую ссуду могут только те граждане, которые имеют открытый в Ланта-Банке депозит. Возможно, другие банки когда-то тоже включат в линейку кредитных предложений такие ссуды, но пока что такие продукты их не привлекают.

Параметры кредита под залог вклада в Ланта-Банке:

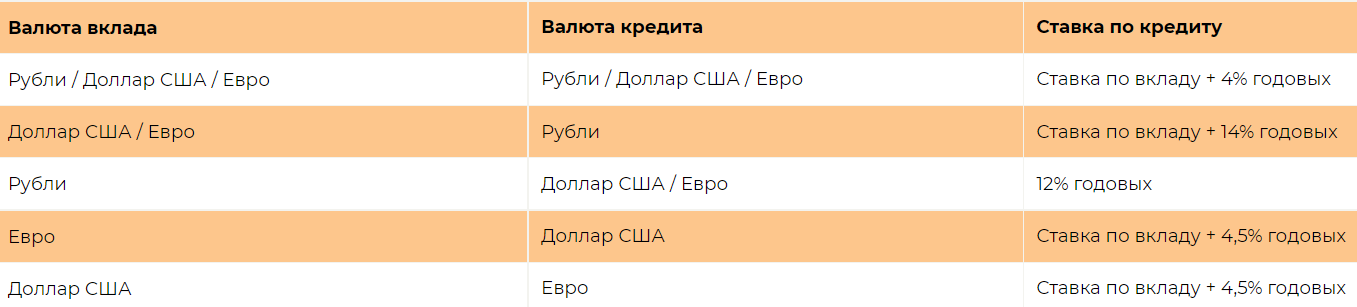

- выдается в рублях, евро и долларах. Причем валюты вклада и кредита могут отличаться;

- сумма устанавливается индивидуально, но не может быть больше 90% от суммы вклада, если валюта депозита и ссуды совпадает. И до 70%, если не совпадает;

- срок кредита не перекрывает срок действия вклада;

- ставка по кредиту в рублях — ставка по вкладу плюс 4%, если депозит в валюте — 14%.

Кроме того, ставки зависят от валюты размещения средств и валюты кредита. Сетка следующая:

Это обычный потребительский кредит нецелевого назначения, просто он имеет несколько экзотический вид обеспечения — права требования на вклад. Если заемщик перестанет платить, Ланта-Банк может изъять его деньги с депозитного счета.

Другие варианты залога

Можно сделать важный вывод — если у вас открыт вклад в одном из популярных банков страны, под него вы ссуду не получите. Например, никто не даст вам кредит под залог вклада в Сбербанке или ВТБ. На сегодня такие предложения есть только в Ланта-Банке, но и то, он выдает кредиты только под депозиты, в нем же и размещенные.

Гораздо чаще встречается предложение оформить кредит под залог недвижимости. Предложение есть в каждом втором банке, который выдает потребительские ссуды. Вы оставляете свою недвижимость в залог и свободно ею распоряжаетесь, нельзя только продать ее.

Есть вариант и оставления в залог автомобиля. Такие предложения встречаются не так часто, но они есть. Заемщик оставляет свое авто или просто ПТС от него и получает деньги в долг.

Так что, если у вас есть вклад, и вы хотите оформить под него кредит, мы вас разочаруем — на практике это практически нереально. Ни один крупный банк такие ссуды не выдает, предложение есть только в небольшом Ланта-Банке, который представлен только в 14 городах РФ.

Комментарии: 0

Написать комментарий