С большинства доходов физические лица обязаны уплачивать налог по ставке 13%, 15%, 18%, 22% или 30%, в зависимости от категории налогоплательщика. По сделкам, когда одна сторона передает в дар другой какое-либо имущество иногда нужно заплатить налог.

Чтобы не запутаться и случайно не нарушить закон, разберем все вопросы, которые касаются дарения, с учетом последних разъяснений ФНС.

- Что такое дарение и как платят налог на него

- Когда нужно платить налог на дарение

- Подарок поступил от работодателя

- Подарок получен от членов семьи или близких родственников

- Подарок получен не от близкого родственника

- Кто, когда и сколько платит

- Дарение между близкими родственниками

- Недвижимость подарена не родственнику

- Как платить налог на дарение

- Как рассчитать сумму налога жилой недвижимости

- Кто платит налог при продаже подаренной недвижимости

- Дарение после 2019 года

- Налоговый вычет

- Как оформить договор на дарение квартиры

Что такое дарение и как платят налог на него

Дарение — это безвозмездная передача другому лицу имущества. Оно не предполагает обмена подарка на что-либо или получения каких-либо благ. Если по условиям договора даритель получает выгоду, это противоречит самой природе оформления имущества в дар и закону.

По договору дарения можно передать другому лицу почти все что угодно:

- недвижимость;

- движимое имущество;

- деньги;

- материальные ценности;

- предметы интеллектуальной собственности: товарные знаки, программное обеспечение, литературные или художественные произведения;

- коммерческие объекты;

- оборудование;

- животных;

- предметы искусства;

- ювелирные украшения;

- повседневные вещи.

Чтобы оформить любое имущество в дар, даритель должен быть его собственником на законных основаниях. Кроме того, имущество не должно находиться в залоге или под арестом.

Сам по себе договор дарения любого имущества достаточно гибок. В него можно включить пункт на случай смерти одаряемого, тогда подарок не перейдет наследникам одаряемого, а вернется в собственность изначального владельца. Также можно составить договор с условием на будущее. Например, указать, что подарок перейдет в собственность одаряемого при наступлении конкретного срока или события.

С 13 января 2025 года дарение недвижимости обязательно нужно оформлять через нотариуса. Это правило действует для всех, независимо от родства и стоимости подарка. Нотариус самостоятельно отправляет документы на регистрацию в Росреестр. За его услуги взимают дополнительную плату — от нескольких тысяч до десятков тысяч рублей в зависимости от стоимости имущества.

При дарении подарка, в частности недвижимости, у лица, получающего подарок, возникает налогооблагаемый доход. Закон называет это налоговой обязанностью.

Когда нужно платить налог на дарение

С точки зрения налогового законодательства, доходом признают экономическую выгоду, которую налогоплательщик получает в натуральной или денежной форме. Основание — п. 1 ст. 41, п. 1 ст. 210 НК РФ. Обязанность уплатить налоговый сбор возникает в зависимости от того, кто выступает в роли дарителя. Это ключевой момент, на который необходимо обращать внимание.

Подарок поступил от работодателя

Если подарок поступает от работодателя, работник не уплачивает налог. В данном случае НДФЛ рассчитывает и уплачивает организация или ИП, в которой трудится наемный сотрудник.

Работодатель рассчитывает налог от стоимости подарка, затем вычитает эту сумму из дохода одаряемого, к примеру, из заработной платы. Основание ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ. Если по каким-то причинам работодатель не может удержать НДФЛ, в соответствии с п. 5 ст. 226 НК РФ, он в обязан уведомить об этом сотрудника.

Уведомление направят и в том случае, если сумма сбора превысит 50% от зарплаты, с которой происходит удержание. В такой ситуации налогоплательщик уплачивает НДФЛ самостоятельно.

Подарки до 4000 рублей, которые получены сотрудником от организации или ИП за один налоговый период — календарный год — не облагаются НДФЛ. Если цена полученного в дар имущества превышает эту сумму, при расчете налога стоимость подарка уменьшается на 4000 рублей.

Расчет производится по формуле:

НДФЛ = (стоимость подарков — 4000 руб.) * ставка налога

Ставка зависит от того, кто выступает в роли плательщика — резидент РФ или нерезидент. Для резидентов:

- до 2,4 млн рублей суммарного годового дохода — 13%;

- от 2,4 млн рублей до 5 млн рублей — 18%;

- от 20 млн рублей до 50 млн рублей — 20%;

- свыше 50 млн рублей — 22%.

Для нерезидентов — 30%.

Рекомендации для компаний, которые дарят сотрудникам подарки

Подарок получен от членов семьи или близких родственников

В большинстве случаев сделки по дарению имущества заключаются между членами одной семьи или близкими родственниками. К примеру, родители дарят своему ребенку квартиру.

В соответствии с абз. 2 п. 18.1 ст. 217 НК РФ, подарки, которые получены от указанных лиц, не подлежат налогообложению. Причем независимо от вида имущества: недвижимость, транспортные средства, деньги, драгоценные металлы, прочие материальные ценности.

При этом в ст. 14 СК РФ указано, что членами семьи и близкими родственниками признают:

- Супругов.

- Родителей и детей, в том числе и усыновленных.

- Дедушек, бабушек и внуков.

- Братьев и сестер — полнородных и неполнородных.

Исключений данная норма не содержит: близкие родственники могут дарить друг другу что угодно, на любую сумму, без каких-либо ограничений, и налогообложения не будет. Неполнородные братья и сестры — это лица с общим отцом или матерью, их также принято называть сводными.

Подарок получен не от близкого родственника

Еще одна достаточно распространенная ситуация, когда подарок поступает не от близкого родственника. При этом даритель может и не быть совсем посторонним лицом. Бывают ситуации, когда имущество в дар передают дяди, тети, двоюродные братья или сестры.

В соответствии с п. 18.1 ст. 217 НК РФ, платить сбор на дарение нужно только при получении:

- Недвижимости — квартира, дом, земельный участок.

- Транспортного средства.

- Акций, пая или долей.

Подарки, сделанные в любом другом виде, НДФЛ не облагают. Например, если подарена одежда, предметы быта, украшения, детские товары и тому подобное.

Кто, когда и сколько платит

Больше всего вопросов возникает при дарении жилой и коммерческой недвижимости. Учитывая высокую стоимость квартир и других объектов недвижимости, налог при их получении приходится платить немалый. И здесь важно разобраться в ситуации, когда платить нужно, а когда нет.

Дарение между близкими родственниками

Частая ситуация: родители дарят ребенку на совершеннолетие квартиру. Налоговый кодекс говорит: если дарение происходит между членами семьи и близкими родственниками, можно не платить. Основание — п. 18.1 ст. 217 НК РФ.

К близким родственникам закон относит:

- родителей, в том числе усыновителей и детей, в том числе усыновленных;

- мужа и жену;

- бабушек, дедушек;

- внуков;

- полнородных или имеющих одного общего родителя братьев и сестер.

Все остальные категории близких и родственников платят. Но и здесь есть нюанс — ФНС может освободить от уплаты НДФЛ одаряемого, даже если он не приходится дарителю родственником из указанного перечня.

Например, свекр может подарить квартиру невестке. Если суд признает их членами одной семьи, налоговики не вправе требовать уплаты НДФЛ при дарении недвижимости. Основание — Письмо Минфина от 29.01.2018 №03-04-05/4896.

Невестке нужно подать заявление в суд о признании ее со свекром членами одной семьи. И принести в налоговую решение суда. На усмотрение суда, к членам семьи могут отнести лиц, которые проживают вместе, ведут общее хозяйство и связаны между собой кровными узами или браком.

Но учтите, что освобождение от налога на основании решения суда — исключительная ситуация, и ФНС вправе оспорить такое решение. Поэтому безопаснее оформлять дарение между лицами из списка НК РФ.

Законом не ограничено количество сделок по дарению имущества. Даритель может подарить несколько квартир, участков или любой другой собственности. А одаряемый может принимать любое количество подарков от одного и того же или разных дарителей.

Недвижимость подарена не родственнику

В больших семьях могут быть хорошие отношения даже среди дальних родственников, и подарки они также могут дарить. Но отсутствие комиссии при дарении применимо только к сделкам между близкими родственниками, перечень которых закреплен в законодательстве.

Если дарение происходит между людьми, которые не относятся к числу близких родственников, появляются нюансы. Не каждый подарок облагается сбором.

Обязанность оплатить НДФЛ возникает только в случае дарения:

- недвижимого имущества — например, квартиры, апартаментов, дома, комнаты, земли;

- транспортных средств — авто для личного пользования, коммерческого или специализированного транспорта;

- акций;

- долей;

- паев.

Что касается дарителя, налоговой обязанности здесь не возникает. Имущество передают на безвозмездной основе без получения чего-либо взамен. Поэтому, никаких налоговых последствий такой подарок не несет.

Есть особенности дарения недвижимости, которая находится в общей собственности. Статья 35 СК РФ предполагает, что даритель действует с согласия второго супруга. Хотя в тексте нет прямого указания на необходимость получения согласия, такую сделку могут признать недействительной. Поэтому, наличие согласия избавит от проблем оспаривая сделки в будущем.

Как платить налог на дарение

Для расчета используют кадастровую стоимость недвижимости по состоянию на 1 января года, в котором зарегистрирован переход права собственности от дарителя к получателю. Основание — статья 214.10. НК РФ.

Для разных категорий физических лиц может действовать ставка НДФЛ 13%, 15%,18%, 22% или 30%.

От чего зависит налоговая ставка:

- Если налогоплательщик фактически находится на территории РФ от 183 дней в течение 12 следующих друг за другом месяцев — он резидент страны. В этом случае налоговая ставка будет стандартной — 13% или 15% от стоимости полученного в дар имущества и итоговой налогооблагаемой базы физлица за год.

- Все остальные лица — это нерезиденты. Они уплачивают повышенную сумму на доходы физических лиц — 30% от стоимости имущества. Основание п. 3 ст. 224 НК РФ. Сроки и порядок уплаты НДФЛ для нерезидентов остаются неизменными.

Налогоплательщики самостоятельно рассчитывают сумму, которая подлежит уплате в бюджет. Доход от подарка облагается налогом только в случае, если дарятся: недвижимость, транспортные средства, акции, доли или паи.

Пошаговая инструкция:

- Рассчитайте сумму к уплате. Для этого стоимость подарка умножьте на 13%, 15% или 30%. Полученный результат и будет суммой к уплате.

- Составьте налоговую декларацию. Заполните ее в соответствии с положениями статьи 229 НК РФ. Можно воспользоваться бесплатной программой с официального сайта ФНС России раздел «Программные средства/Декларация». Если ваш ПК не поддерживает данное программное обеспечение, заполните 3-НДФЛ в Личном кабинете налогоплательщика.

- Предоставьте в налоговый орган по месту жительства заполненную налоговую декларацию. Реквизиты и прочие вопросы, связанные с внесением оплаты, уточните в отделе ФНС по адресу постоянной регистрации. Срок подачи — не позднее 30 апреля года, идущего за годом, в котором получен подарок.

Как рассчитать сумму налога жилой недвижимости

В качестве примера: дядя дарит племяннику квартиру, стоимостью 3 млн рублей. Они не близкие родственники, и одаряемый должен уплатить налог на полученный доход.

Если квартиру подарили в 2024 году, а НДФЛ уплачивается в 2025 году, применяется ставка 13%. Расчет по формуле такой: 3 000 000 рублей * 13%, сумма к уплате 390 000 рублей.

В 2025 году схема расчета изменилась в связи с появлением в России прогрессивной шкалы ставок НДФЛ. Налог с части суммы дохода свыше 2,4 млн руб. рассчитывается по ставке 15%, а с части в пределах указанной суммы — по ставке 13%.

По новым ставкам налог на недвижимость после дарения будет уплачиваться, начиная с отчетности за 2025 год, то есть в 2026 году. В нашем примере племянник получил доход выше 2,4 млн рублей. Формула: (2 400 000 × 13%) + (3 000 000 – 2 400 000) × 15% = 312 000 + 90 000 = 402 000 рублей.

Общую сумму нужно оплатить не позднее 15 июля года, следующего за отчетным. Основание — п. 4 ст. 228 НК РФ. В том же пункте указано: если на момент уплаты налога его сумма превышает 650 000 рублей, эта сумма уплачивается отдельно от суммы налога менее 650 000 рублей.

В некоторых ситуациях физлицам нужно уплачивать НДФЛ не позднее 1 декабря года следующего за отчетным. Например, это нужно сделать, если налоговый агент не смог удержать НДФЛ из дохода физлица. Все варианты перечислены в п. 6 ст. 228 НК РФ.

Кто платит налог при продаже подаренной недвижимости

Для дарения не существует минимального срока владения — имущество могло быть куплено вчера, а подарено сегодня. Продать подаренную недвижимость можно в любой момент.

Но при этом возможна ситуация, когда человеку придется дважды заплатить: первый раз — при получении подарка, и второй раз при его продаже.

Повторно платить НДФЛ придется, если с даты регистрации права собственности до даты продажи прошло меньше:

- трех лет, в том случае, если даритель близкий родственник, член семьи одаряемого или подаренное жилье единственное;

- пяти лет — в любых других случаях на основании п.3 ст. 217.1 НК РФ.

Если минимальный срок владения вышел, подаренную недвижимость можно продавать без уплаты НДФЛ. Если не удалось выдержать положенный срок, используйте послабления.

Дарение после 2019 года

Можно уменьшить сумму налога или не платить его вовсе, если недвижимость получена в дар в 2019 году и позже. Основание — письмо ФНС от 10.04.2020 № БС-4-11/6106@.

Налоговый вычет

При начислении НДФЛ одаряемому обязаны предоставить налоговый вычет. Его размер — это сумма расходов, которые понес даритель подарка в момент покупки указанной недвижимости для себя.

Например, отец купил дом за 5 млн рублей и подарил его сыну. Сын может продать дом и не платить НДФЛ с 5 млн рублей, поскольку эта сумма изначально потрачена на приобретение. Если сын продает дом за 5,5 млн. рублей, он платит налог с разницы в 500 тысяч рублей.

Или второй вариант — если при получении в дар собственности налог уплачен, при продаже его сумма идет в зачет. Доплатить необходимо только разницу, если она есть — пп. 2 п. 2 ст. 220 НК РФ.

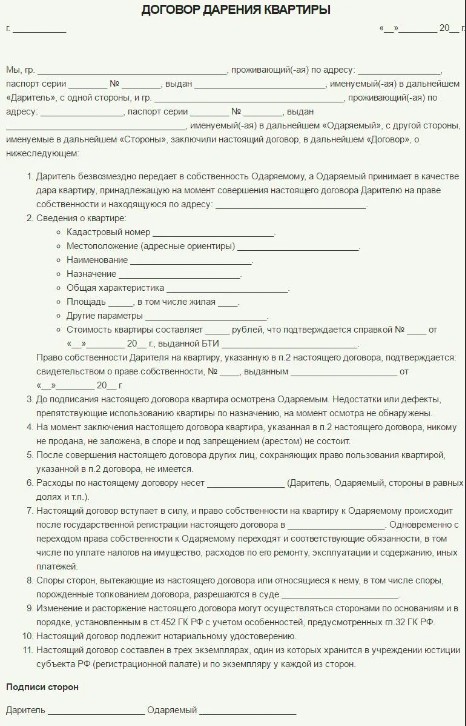

Как оформить договор на дарение квартиры

Пример самостоятельного составления договора дарения

С 2025 года все строго: подарить квартиру или другую недвижимость можно только через нотариуса. Это обязательное условие, независимо от того, кто кому дарит — хоть родителям, хоть ребенку.

Для оформления договора нужно взять с собой:

- паспорта дарителя и получателя;

- выписку из ЕГРН или иной документ, подтверждающий право собственности;

- кадастровый номер объекта;

- если квартира нажита в браке — согласие супруга.

Теперь все делает нотариус:

- составляет договор;

- проверяет документы;

- удостоверяет сделку;

- подает ее на регистрацию в Росреестр.

Ходить по инстанциям больше не нужно. Все оформляют в одном месте.

Но для одаряемого это означает увеличение расходов:

- услуги нотариуса — 0,5% от кадастровой стоимости, но не больше 20 000 рублей;

- за техническую работу — от 4 до 11 тысяч рублей, точную сумму скажет нотариус.

Госпошлину при этом включают в сумму, отдельно платить не надо.

Переход права собственности регистрируют за 3–7 рабочих дней. После этого квартира официально становится вашей.

Частые вопросы

Источники:

- ФНС Если вы получили в дар недвижимость

https://www.nalog.gov.ru/rn25/ifns/r25_01/info/11353124 - Консультант Плюс НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

https://www.consultant.ru/document/cons_doc_LAW_28165/625f7f7ad302ab285fe87457521eb265c7dbee3c/#dst24492 - РБК Договор дарения: как правильно оформить передачу квартиры

https://realty.rbc.ru/news/5f1a72ec9a794738d3da3757 - НК РФ Статья 214.10. Особенности определения налоговой базы, исчисления и уплаты налога по доходам, полученным от продажи недвижимого имущества, а также по доходам в виде объекта недвижимого имущества, полученного в порядке дарения

https://www.consultant.ru/document/cons_doc_LAW_28165/74b2540f9f998ab69bdcf3b48ec34e1220d8fb1d

Комментарии: 258

Здравствуйте. Как оформить переход права собственности доли в квартире от отчима к падчерице без уплаты налога?

Елена, добрый день. Рассмотрите дарение. В соответствии с п. 18.1 ст. 217 Налогового кодекса РФ, доходы в денежной и натуральной форме, полученные в порядке дарения, освобождаются от налогообложения, если даритель и одаряемый являются членами семьи и/или близкими родственниками.

Добрый день, Елена. Подскажите пожалуйста нужно ли мне платить налог с продажи квартиры если она подарена отцом? Прошло 3,5года с дарения.? Влияет ли регион прописки на налог от продажи квартиры полученной в дар от отца?

Елена, добрый день. Вам не нужно платить налог и подавать декларацию. При дарении от близкого родственника минимальный срок владения для освобождения от налога составляет 3 года. У вас прошло уже 3,5 года, значит, вы имеете право продать ее без уплаты налога. Регион прописки на это правило не влияет, так как срок в 3 года установлен федеральным законом для всех.

День добрый, Ольга,

Родная сестра хочет оформить дарственную на меня. Облагается ли данная сделка дарения дарения какими либо налоговыми обязательствами при условии, что я не являюсь налоговым резидентом в России?

Заранее благодарю,

С Уважением, Лариса

Лариса, добрый день. Если дарственная оформляется между вами и вашей сестрой, налоговая обязанность по НДФЛ не возникает. Однако рекомендуем подготовить документы, подтверждающие родство, на случай запроса со стороны налоговых органов.

Добрый вечер,если тетя подарила квартиру несовершеннолетней племяннице, кто должен подавать декларацию и оплачивать налог,если родители несовершеннолетней в разводе? Заранее спасибо.

Наталья, добрый день. Подавать декларацию и уплачивать налог должна мать несовершеннолетней (как ее законный представитель).

Здравствуйте. Подскажите , пожалуйста. В статье указано , что с 13 января 2025 года нотариус обязан передавать информацию о договоре дарения в Росреестр. А как быть , если владелец недвижимости находится не на территории РФ и является нерезидентом?

Здравствуйте, Наталья. В Росреестр передают данные именно о смене владельца и о новом хозяине недвижимости, статус прежнего владельца не имеет значения.

Добрый день. Подскажите пожалуйста, сколько лет должен владеть недвижимостью родитель, чтобы без налога подарить её своему ребёнку? Или в случае дарения близкому родственнику срока владения нет?

Катерина, добрый день. При дарении недвижимости близкому родственнику (включая ребенка) нет минимального срока владения. Вы можете подарить недвижимость на следующий день после ее приобретения, и ни у вас, ни у вашего ребенка не возникнет обязанности по уплате налога на доходы физических лиц в связи с самим фактом дарения.

Здравствуйте!

Квартира унаследована с сестрой в равных долях,сестра подарила мне свою долю,стоит квартира 3млн,хочу сразу же продать.Наследодателя не стало в 2022 году,то есть 3 года владения своей долей уже есть,а доля сестры подарена недавно,налог придётся платить только с подаренной сестрой доли или с полной суммы продажи квартиры?

Людмила, здравствуйте. Ваша доля не облагается налогом при продаже, а доля сестры подлежит налогообложению, так как срок владения менее 3 лет.

Здравствуйте! Родственница хочет переписать на меня дом с участком. Изначально рассматривали договор дарения, но с этого года придётся заплатить налог. Подскажите, пожалуйста, в какой форме еще можно заключить переход права собственности, при котором не требуется уплаты налога?

Ирина, добрый день. Рассмотрите договор пожизненной ренты или договор пожизненного содержания с иждивением.

Здравствуйте. Мой отчим, который прожил с моей матерью в законном браке 42 года, хочет написать дарственную на его половину квартиры. Если я ее приму, то мне придётся платить налог 13% в налоговую?

Елена, добрый день. Отчим близким родственником не считается, поэтому придется заплатить налог.

Добрый день. Хочу подарить дочери ( она не резидент), квартиру. Будет ли дочь платить налог?

Ирина, добрый день. В вашем случае доход физлица–нерезидента РФ в виде стоимости полученной в дар квартиры не подлежит налогообложению в РФ. Однако нужно дополнительно получить консультацию по вопросу уплаты налога и декларирования дохода в том государстве, где проживет дочь.

Здравствуйте. Моя сестра хочет подарить мне квартиру, которая находится в ее собственности. Как доказать что мы сестры? Она и я не раз меняли фамилию в связи с замужеством.

Марина, здравствуйте. Подтвердить родство можно свидетельством о рождении, свидетельством о браке родителей, их паспортами, записями в метрических книгах церкви и др.

Здравствуйте. Купила участок за 250т.р. Владею меньше 5 лет, подарила другу. Подскажите, какой налог я должна заплатить?

Оксана, добрый день. Для дарителя срок владения имуществом не имеет значения, поскольку он отчуждает его по безвозмездной сделке и не получает доход.

Маме пенсионного возраста подарил квартиру ее гражданский муж, должна ли она платить налог?

Юлия, добрый день. Они не состоят в официальном браке, НДФЛ платить нужно — 13% от кадастровой стоимости подаренной квартиры.

Доброго времени суток.

Мои родители подарили внучке квартиру, почему каждый год мы платим налог за нее? Справедливо ли это?

Светлана, добрый день. Ежегодно владельцы недвижимости платят налог на имущество физлиц. Подробности читайте по этой ссылке.

Здравствуйте. Мама получила квартиру в наследство после смерти отца, я тогда от наследства отказался. Через полтора года она оформила дарственную на меня. Во владении у нее она была меньше 3-х лет. Нужно ли будет мне платить налог?

Максим, добрый день. Для дарителя не имеет значения срок владения имуществом, поскольку он отчуждает его по безвозмездной сделке, не получая доход. Законом освобождены от уплаты НДФЛ лица, которые приходятся дарителю членом семьи/близким родственником: дети, родители, официальные супруги, сестры, дедушки, бабушки, внуки, братья.

Здравствуйте. Купила участок земли. Владею меньше 3 х лет. Хочу подарить его сыну. Подскажите пожалуйста, Нужно ли будет платить ему или мне налог?

Наталья, добрый день. Для дарителя срок владения имуществом не имеет значения, поскольку он отчуждает его по безвозмездной сделке и не получает доход. Законом освобождены от уплаты НДФЛ лица, которые приходятся дарителю членом семьи/близким родственником: дети, родители, официальные супруги, дедушки, бабушки, сестры, внуки, братья.

Здравствуйте. Тесть хочет подарить зятю квартиру надо будет ли платить налог?

Владимир, здравствуйте. Налог заплатить придется. Законом освобождены от уплаты НДФЛ лица, которые приходятся дарителю членом семьи/близким родственником: сестры, братья, дедушки, бабушки, дети, родители, официальные супруги, внуки.

Здравствуйте.В 2024 году мне тётя подарила квартиру а в 2025 году я хочу отказаться от дарения. Возможно

Анна Юрьевна, добрый день. Отменить дарственную нельзя. Вы можете самостоятельно обратиться к юристу и оформить новую дарственную на тетку. После подписания всех документов и регистрации перехода прав собственности квартира снова будет принадлежать тетке.

Добрый вечер, моя жена хочет подарить квартиру моему брату, в данном случае мой брат считается близким родственником, или ему придется оплатить НДФЛ?

Сергей, здравствуйте. Налог заплатить придется. Законом освобождены от уплаты НДФЛ лица, которые приходятся дарителю членом семьи/близким родственником: дети, родители, официальные супруги, сестры, дедушки, бабушки, внуки, братья.

Добрый вечер. Скажите пожалуйста, если прадедушка дарит квартиру правнучке 16 лет. Нужно ли платить налог ?

Лариса, здравствуйте. Правнучке придется заплатить НДФЛ со стоимости подарка. Поэтому лучше дарить недвижимость внукам, а не правнукам.

Добрый вечер.

Квартира досталась в наследство после смерти бабушки. Прошло меньше года с момента вступления в наследство. Я хочу подарить ее своей тете.

Должна ли я буду уплатить налог, если квартира находится в собственности менее 3-х лет?

Анна, здравствуйте. Для дарителя не имеет значения срок владения имуществом, поскольку он отчуждает его по безвозмездной сделке, не получая доход. Налог должна заплатить тетка, поскольку она не является близким родственником. Законом освобождены от уплаты НДФЛ лица, которые приходятся дарителю членом семьи/близким родственником: дети, родители, официальные супруги, сестры, дедушки, бабушки, внуки, братья.

Спасибо

Добрый день. Сестра подарила мне квартиру. А теперь хочет, чтобы я ей её вернула. Как это можно сделать и надо ли будет платить налог?

Галина, здравствуйте. Вы можете написать отказ (соглашение об отмене дарения квартиры) и заверить его у нотариуса. На основании этого документа начнется обратный переход собственности к ее прежнему владельцу. Налоги платить не нужно.

Добрый день!

Можно вопрос? Сын дарит квартиру, которая оформленная на него с 2016 года и его супругу по 1/2, своей маме. Сын в браке с 2008 года. Надо платить налог на 1/2 квартиры которая на его супруге. Свое согласие на переоформление квартиры она написала.

Сергей Владимирович, добрый день. Невестка не является близким родственником. Налог платить придется. Законом освобождены от уплаты НДФЛ лица, которые приходятся дарителю членом семьи/близким родственником: дети, родители, официальные супруги, дедушки, бабушки, внуки, братья, сестры.

Здравствуйте, подруга хочет подарить деньги в знак благодарности в 2025 году. Должна ли я буду заплатить налог?

Светлана, здравствуйте. Денежные средства, безвозмездно полученные от другого физического лица, не подлежат налогообложению.

Здравствуйте. Свекровь подарила мне квартиру, кадастровая стоимость 800000рублей. Должна ли я заплатить налог?

Татьяна, добрый день. Свекровь не является близким родственником. Налог платить нужно. Законом освобождены от уплаты НДФЛ лица, которые приходятся дарителю членом семьи либо близким родственником: дети, родители, официальные супруги, внуки, братья, сестры, дедушки, бабушки.

Здравствуйте!Получила в дар от дочери две квартиры.Должна ли я уплачивать налог?

Елена, здравствуйте. Законом освобождены от уплаты НДФЛ лица, которые приходятся дарителю членом семьи либо близким родственником: дети, родители, дедушки, бабушки, официальные супруги, внуки, братья, сестры.

Здравствуйте! Если я переведу дочери на банковский счёт крупную сумму, как она докажет, что это подарок, а не доход? Спасибо.

Елена, добрый день. Если вы переведете деньги со своего банковского счета безналичным способом, дочь может предоставить документы, подтверждающие родство.

Спасибо большое!

Здравствуйте, ответьте пожалуйста. У квартиры было 2 собственника- мой дедушка и мой двоюродный брат, у каждого по 1/2 доле. Оба оформили на меня дарственную, то есть я получила квартиру в дар. Какой налог в таком случае мне нужно будет заплатить и как это делается?

Ксения, добрый день. Вам необходимо подавать декларацию в налоговую. Срок подачи декларации — не позднее 30 апреля года, который следует за годом получения подарка. Заплатить нужно 13% от кадастровой стоимости квартиры (1/2 квартиры, которую вы получили от двоюродного брата).

Дядя подарил квартиру, Папа и он прописаны вместе по другому адресу,

Мы вместе ведем домашнее хозяйство с ними,,.

Как признать дядю ближайшим родственником?

Антонина, здравствуйте. В судебном порядке членами семьи собственника жилого помещения могут быть признаны другие родственники (независимо от степени родства) и нетрудоспособные иждивенцы самого собственника или членов его семьи, а в некоторых случаях иные граждане, если они вселены собственником помещения в качестве членов семьи (пункт 11 Постановления Пленума Верховного Суда РФ от 02.07.2009 года №14).

Налог на дарение можно оплатить по частям, в течении , хотя бы двух лет?

Антонина, здравствуйте. Налогоплательщику может быть предоставлена отсрочка/рассрочка по уплате налога на срок, не превышающий 1 год, с единовременной/поэтапной уплатой суммы задолженности. Заявление подается в налоговый орган по месту жительства физлица. На сумму задолженности начисляют проценты по ставке, равной 1/2 ставки рефинансирования ЦБ РФ, действовавшей за период отсрочки/рассрочки.

Добрый день! Сестра подарила мне дом в июле месяце, по личным вопросам хочу передарить ее мужу, придется ли платить за него налог?

Мария, добрый день. Законом освобождены от уплаты НДФЛ лица, которые приходятся дарителю членом семьи либо близким родственником: дети, родители, официальные супруги, дедушки, бабушки, внуки, братья, сестры.

Сын имеет квартиру с 2006 года,ее подарила ему бабушка. В настоящее время он живет за

границей. Гражданство РФ. При продаже собственности должен ли он платить налог?

Елена, добрый день. Если гражданин РФ 183 дня в календарном году не был в стране, то ему придется уплачивать налог с полученного по сделке продажи квартиры дохода по повышенной ставке.

Здравствуйте,получил дарение квартиру,Ветеран боевых действий,подскажите мне нужно платить налог за дарение мне квартиры,но не от близкого родственника!? Спасибо

Андрей, добрый день. В соответствии с действующим законодательством РФ (ст. 217 НК РФ), ветераны боевых действий освобождены от уплаты НДФЛ в случае получения подарка. Вам необходимо подать декларацию о полученном подарке, но налог на его стоимость уплачивать не нужно. Также необходимо предоставить в налоговую документы, которые подтверждают ваш статус ветерана боевых действий.

Добрый день! Подскажите, пожалуйста, после того как был оформлен договор дарения от мамы, через сколько я могу продать квартиру без уплаты налога?

Ирина, добрый день. Если квартира — это подарок близкого родственника, ее можно продать без уплаты налога через 3 года.

Спасибо!

Здравствуйте. Отец подарил принадлежащую ему 1/2 квартиру сыну (2я половина принадлежала сыну). Спустя 3 месяца сын дарит эту 1/2 квартиры своей матери (или, если это меняет дело, дарит свою 1/2 квартиры). Надо ли платить налоги?

Здравствуйте. Законом освобождены от уплаты НДФЛ те лица, которые приходятся дарителю членом семьи/близким родственником: дети, родители, официальные супруги, внуки, дедушки, бабушки, братья, сестры.

Добрый день!

Моя мама 3 месяца назад поменяла квартиру на частный дом. Мена была равнозначная, без доплаты, квартира до этого была в собственности очень давно — лет 50. Сейчас она хочет подарить этот дом мне. Придется ли в этом случае кому-то из нас платить налог?

Максим, здравствуйте. Законом (п.18.1 ст.217 НК РФ) освобождены от уплаты НДФЛ те, кто приходится дарителю членом семьи/близким родственником: дети, родители, официальные супруги, внуки, дедушки, бабушки, братья, сестры.

Подскажите, с какого возраста нужно платить налог? Если имущество подарено несовершеннолетнему ребенку посторонним лицом, придется платить налог?

Наталья, добрый день. Оплачивать имущественные налоги необходимо с момента получения имущества, вне зависимости от возраста ребенка. До достижения совершеннолетия интересы ребенка представляют его родители, усыновители, опекуны, попечители.

Добрый день! Отчим хочет подарить квартиру своей падчерице,будет ли взиматься налог с одаряемой?

Татьяна, добрый день. Одаряемому придется оплатить налог, поскольку отчим не является близким родственником.

Мама моей мамы (то есть моя бабушка) подарила мне квартиру. Должна ли я платить налог? ( фамилии с бабушкой конечно разные, но в договоре дарения прописано что внучка с бабушкой) натариус говорила что с налоговой придет письмо. Так как надо будет подтвердить документально что мы родственники близкие. Но ни какого письма так и не пришло. Прошло уже больше полугода. Может быть такое

Анна, здравствуйте. Законом (п.18.1 ст.217 НК РФ) освобождены от уплаты НДФЛ те, кто приходится дарителю членом семьи/близким родственником: дети, родители, официальные супруги, внуки, дедушки, бабушки, братья, сестры.

Здравствуйте. Скажите пожалуйста а если даришь комерческую недвижимость сыну мы должны платить налог?

Татьяна, здравствуйте. Налог платить нужно. Налоговая база – рыночная стоимость полученного в дар имущества.

Здравствуйте! Если бабушка подарит квартиру дочке своей внучки. Ей нужно платить налог на имущество?

Светлана, добрый день. Правнучка должна уплатить налог на доходы физических лиц, поскольку не является близким родственником.

Здравствуйте, подскажите пожалуйста.

Умерла бабушка, у нее было 2 дочки, но одна из них уже умерла и вместо нее вступила в наследство бабушки дочь умершей дочки по праву представления.

В собственности бабушки был земельный участок, который внучка теперь хочет подарить дочке бабушки, которая жива. Т.е по сути это подарок от сестры родной сестре, но по факту вступила в наследство внучка бабушки, потому что дочь уже умерла. Будет ли браться налог по договору дарения, т.к в близких родственниках по закону только сестра, а по факту дарить будет внучка, получившая наследство вместо своей умершей матери?

Наталья, добрый день. Дарить земельный участок будет племянница. Тетке нужно будет платить налог.

Здравствуйте, хочу подарть машину невестке ( жене сына), она носит нашу фамилию, будем платить налог?

Майя, добрый день. Законом освобождены от уплаты НДФЛ те, кто приходится дарителю членом семьи или близким родственником (п.18.1 ст.217 НК РФ): дети, родители, официальные супруги, внуки, дедушки и бабушки, братья и сестры. В противном случае одаряемому придется уплатить НДФЛ. Вы можете подарить машину своему сыну.

Здравствуйте. Мужу мама подарила дом и 8 соток земли( земля под домом и дворовая территория), который достался от умершего мужа в наследство. Мужу пришло письмо из налоговой, что он должен предоставить налоговую декларацию по налогу на доходы физических лиц в ИФНС и уплатить налог. Должен ли мой муж платить налог за подаренный дом от матери? Муж является Ветераном боевых действий, например, транспортный налог он не платит.

Елена, добрый день. Дарение между близкими родственниками налогом не облагается (ст. 217 НК РФ).

У меня вопрос, помогите разобраться: я физ лицо, имею в собственности магазин 16 лет, решила подарить магазин родной дочке тоже физ.лицо.

Надо ли нам платить налог?

Лариса, здравствуйте. Дарение между близкими родственниками налогом не облагается (ст. 217 НК РФ).

Здравствуйте, купила квартиру в ипотеку чуть меньше 4 лет назад, меньше месяца назад оформила дарственную на 1/2 доли на одного из детей, планы поменялись….сейчас планируем продать эту квартиру чтобы купить дом. Буду ли я платить налог? и если да то как можно избежать этого?

Светлана, добрый день. Если вы уже подарили долю ребенку, то не сможете продать квартиру целиком, а только свою долю. Чтобы продать долю ребенка, необходимо получить разрешение органа опеки и попечительства (если ребенку еще нет 18 лет). Налог при дарении между матерью и ребенком платить не нужно.

Добрый вечер! Живем с мужем гражданским браком 17 лет, шесть лет назад купили земельный участок! По осени 2023г., оформили дарственную на меня! Пришло письмо из налоговой отчитаться за приобретение 3 НДФЛ! Я так понимаю что налог придется платить! А если предоставить заявление что мы вместе уже 17 лет или расписаться сейчас?

Ирина, здравствуйте. В вашем случае понадобится решение суда, которым даритель и одаряемый признаются членами одной семьи (Письмо Минфина от 29.01.2018 года №03-04-05/4896). В качестве доказательств в суде могут использоваться показания свидетелей.

Здравствуйте!Дядя подарил дом свои двум племянникам. Спустя год пришло письмо с налоговой. Мы должны заплатить почти 600 тыс .естественно таких денег у нас нет .как можно это решить без уплаты налога ?

Динара, здравствуйте. Законом освобождены от уплаты НДФЛ те, кто приходится дарителю членом семьи/близким родственником (п.18.1 ст.217 Налогового кодекса РФ). Это — дети, родители, официальные супруги, внуки, дедушки и бабушки, братья и сестры. В противном случае одаряемому придется уплатить НДФЛ. В некоторых случаях допускается освобождение от уплаты НДФЛ (если есть решение суда, которым они признаны членами одной семьи). В вашей ситуации таких оснований нет. Вы можете попытаться снизить налог, доказав, что при его расчете была завышена стоимость дома.

Добрый день. Если сын дарит 1/2 часть квартиры маме. Надо ли платить налог?

Людмила, добрый день. Налог на дарение квартиры близкий родственник (супруга/супруг, родители, дети, братья и сестры, внуки, бабушки и дедушки) платить не должен.

Здравствуйте. Есть квартира собственности, мама хочет подарить квартиру, должна ли я заплатить какой либо налог?

Оксана, добрый день. Законом (п.18.1 ст.217 НК РФ) освобождены от уплаты НДФЛ те, кто приходится дарителю членом семьи/близким родственником: дети, родители, официальные супруги, внуки, дедушки, бабушки, братья, сестры.

Здравствуйте! Хотела бы подарить созаемщику недвижимость в ипотеке. Подскажите пожалуйста нужно ли одариваемому будет уплатить налог на дарение?

Альбина, добрый день. Если созаемщик не является близким родственником, ему придется платить налог.

Близкими родственниками, членами семьи признаются:

супруги;

родители и усыновители;

дети (родные, усыновленные);

бабушки, дедушки;

внуки;

полнородные и неполнородные братья и сестры.

Здравствуйте. Теща подарила зятю земельный участок. Облагается ли это налогом???

Мария, добрый день. Налог платить нужно. Близкими родственниками, членами семьи признаются:

родители и усыновители;

супруги;

дети (родные, усыновленные);

внуки;

бабушки, дедушки;

полнородные и неполнородные братья и сестры.