Согласно действующему российскому законодательству, каждый водитель обязан оформить полис обязательного страхования автогражданской ответственности — ОСАГО. Без действующего полиса управлять транспортным средством запрещено.

Стоимость страховки ежегодно пересчитывают по разным причинам: обновление законодательной базы, изменение тарифов, аккуратность вождения. Как и почему ОСАГО подорожало для автовладельцев в 2023 году, разобрался сотрудник сервиса Бробанк.

ОСАГО: как считают стоимость страховки

ОСАГО — обязательный вид автострахования под контролем государства и Банка России. Регулирует его Федеральный закон №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Страховые компании рассчитывают стоимость страховки индивидуально для каждого водителя. Для расчета используют коридор базовых тарифов и коэффициенты, которые могут повышать или понижать изначальный тариф.

Базовые тарифы

Банк России устанавливает базовые тарифы, на которые ориентируются страховщики, и ежегодно их пересматривает. На момент написания статьи действуют значения, которые закреплены в Указании Банка России от 08.12.2021 №6007-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств».

Банк России устанавливает тарифный коридор базовых ставок для разных категорий ТС

В документе указан тарифный коридор — это максимальные и минимальные значения базовой ставки страхового полиса. Он зависит от типа транспортного средства, собственника и назначения или цели использования ТС.

Коэффициенты

В приложении 2 указаны коэффициенты страховых тарифов. Всего их шесть:

- Коэффициент мощности двигателя ТС — КМ. Чем больше показатель, тем выше расчетный коэффициент.

- Территории — КТ. Водители в крупных городах чаще попадают в аварии, чем жители сельской местности, поэтому для них коэффициент выше.

- Возраст и стаж водителя — КВС. Чем моложе водитель и меньше стаж автовладельца, тем выше будет стоимость полиса.

- Коэффициент бонус-малус — КБМ. Определяет безаварийный стаж, чем он больше, тем выше скидка за аккуратную езду.

- Cрок использования ТС — КС. Чем меньше период использования транспорта, тем дешевле полис.

Практически все коэффициенты можно найти в Приложении от регулятора. КБМ удобно считать в сервисе от Российского Союза Автостраховщиков — РСА в разделе «Проверить КБМ».

Формула

Для расчета страховки нужно перемножить базовый тариф на все коэффициенты, которые применимы к ситуации водителя. Итоговая формула выглядит так:

БТ * КМ * КТ *КВС * КБМ * КС

Страховые компании могут по своему усмотрению учитывать и иные факторы. Например: возраст транспортного средства, его пробег, семейное положение и наличие детей у водителя, установка на автомобиле телематических устройств. Все они должны быть указаны на официальном сайте страховщика.

Подорожание ОСАГО в 2023 году

Несколько лет назад регулятор начал постепенное реформирование системы ОСАГО. Цель изменений — установление справедливой цены за страховой полис, поощрение аккуратных водителей и повышение доступности услуг страховщиков для населения.

Изменения, которые повлияли на стоимость полиса:

- 13 сентября 2022 года ЦБ РФ расширил коридор базового тарифа на 26% для большинства категорий автовладельцев. Это было сделано по причине значительного подорожания автомобильных запчастей.

- 1 апреля 2023 года Банк России ввел новые классы и обновил значения коэффициента бонус-малус. Тарифы КБМ пересматривают ежегодно, и автоматически обновляют для всех водителей. Минимальный коэффициент для аккуратных водителей с безаварийным стажем 10 лет и больше составил 0,46. Для водителей с большим количеством ДТП коэффициент повышен — 3,92. Тарифы действуют до 31 марта 2024 года.

- В июне 2023 года РСА обновил справочник средней стоимости автозапчастей по стране. Этот документ используют страховщики для подсчета выплаты по ОСАГО с учетом актуальных колебаний рынка.

Данные о наличии или отсутствии ДТП по вине водителя хранятся в автоматизированной системе — АИС РСА. В ней указаны сведения о договорах ОСАГО, которые заключены с 1 января 2011 года. Их передают сами страховщики.

Если в 2022 году водитель не попадал в ДТП по своей вине, и его страховщик не выплачивал страховое возмещение пострадавшей стороне, полис ОСАГО для него окажется дешевле. Максимально возможная скидка — 54%.

А если по вине водителя были аварии со страховыми выплатами, полис ОСАГО обойдется ему дороже. Подорожание происходит за счет увеличения КБМ и удорожания запчастей.

Для сохранения класса КБМ нужно покупать полис каждый год в соответствии с п. 6 Приложения 4 к Указанию ЦБ РФ. Если водитель не покупал страховку более года, его КБМ обнуляется — ему присваивают третий класс, что соответствует коэффициенту КБМ 1,17.

Расчет полиса ОСАГО

Страховые компании рассчитывают стоимость страховки в границах коридора базовых ставок страховых тарифов. Они могут использовать как минимальное значение базового тарифа, так и максимальное.

Именно от этого, в основном, и зависит стоимость ОСАГО, потому как коэффициенты устанавливает ЦБ РФ, и на них страховщики повлиять не могут. Для экономии на страховке выбирайте компании, которые для расчета используют минимальные или усредненные тарифы.

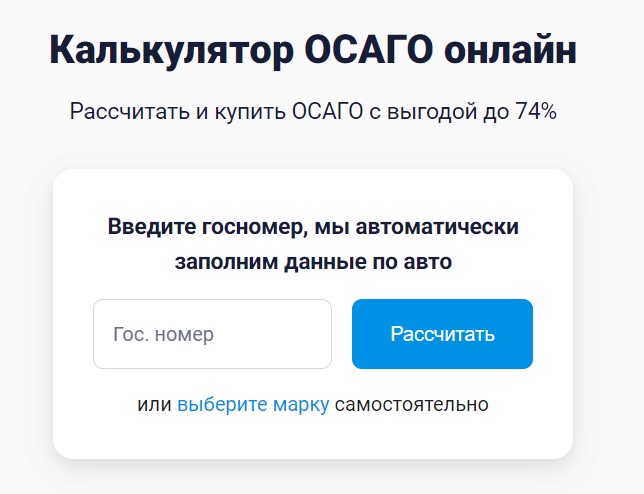

Найти их можно с помощью сервиса «Калькулятор ОСАГО», который размещен на портале Бробанк. Введите госномер авто и получите расчетную стоимость страхования сразу в нескольких компаниях. Сравните значения и выберите тот вариант, который окажется бюджетнее.

Рассчитать стоимость ОСАГО можно самостоятельно, без обращения в офисы

Если у транспортного средства еще нет государственного номера, проведите расчет по дополнительным параметрам. Для этого укажите данные водителя и марку автомобиля. Расчет бесплатный, оформление происходит на сайте страховщика, что делает использование сервиса безопасным. Ваши личные данные сервис не хранит.

Частые вопросы

Источники:

- Гарант.ру Как рассчитать полис ОСАГО самостоятельно в 2023 году

https://www.garant.ru/article/1409829 - Autonews Эксперты увидели рост стоимости ОСАГО на четверть за первое полугодие

- АльфаСтрахование Базовые тарифы ОСАГО

https://www.alfastrah.ru/individuals/auto/osago/strakhovye-tarify - Комсомольская правда Тарифы ОСАГО в 2023 году

https://www.kp.ru/expert/avto/tarify-osago

https://www.autonews.ru/news/64c1215f9a794718adec2cd1

Комментарии: 0

Написать комментарий