Бробанк.ру не является официальным сайтом Россельхозбанка

Ряд российских банков позволяют потенциальным заемщикам, созаемщикам и поручителям подтвердить свою платежеспособность с помощью справки по форме банка. Россельхозбанк в том числе. Форму документа каждая кредитная организация разрабатывает по своим критериям, но в целом в нем содержатся сведения о доходах клиента, поручителя и его работодателе.

Кому нужна справка по форме банка Россельхозбанк, кто ее заполняет, заверяет и где скачать образец, подскажет Бробанк.

На основании каких документов Россельхозбанк выдает кредиты

Россельхозбанк в зависимости от вида кредита запрашивает у клиентов разные подтверждающие документы. Обязательный пакет включает анкету потенциального заемщика, удостоверение личности и справки, из которых виден доход. Ими могут быть:

- 2-НДФЛ для физических лиц, работающих по трудовому договору;

- выписка по счету для держателей зарплатных карт РСХБ;

- справка по форме Россельхозбанка;

- 3-НДФЛ для нотариусов, адвокатов и ИП;

- справка из Пенсионного фонда РФ или негосударственного ПФ для неработающих пенсионеров.

Наиболее предпочтительный вариант для банка 2-НДФЛ, но не все клиенты могут ее принести. Так происходит по разным причинам, например:

- работодатель отказывается оформить и заверить справку 2-НДФЛ;

- у заемщика нет официальной зарплаты, с которой удерживается налог на доходы физических лиц;

- налогооблагаемая заработная плата ниже, чем реально выплачиваемый работнику доход.

Таким клиентам выгоднее принести в РСХБ справку по форме банка и получить одобрение на более крупную сумму. Кредитная организация не передает полученные сведения от клиентов в налоговую службу или сторонним лицам, потому что такие действия считаются противоправными.

Справка по форме Россельхозбанка нужна при подаче заявки на:

- Потребительский кредит наличными без обеспечения.

- Потребительский кредит с обеспечением. В этом случае справки предоставляет заемщик и его поручитель.

- Нецелевое кредитование с залогом имеющегося жилья.

- Потребительский кредит на рефинансирование займов, которые были выданы сторонними банками.

- Кредит с динамической процентной ставкой.

- Развитие личного подсобного хозяйства.

- Кредит потребительский без обеспечения «Газомоторное топливо».

- Потребительский кредит без обеспечения для членов «Союза садоводов России».

- Кредитный продукт «Садовод».

- Все виды ипотечного кредитования. В этом случае справку по форме РСХБ предоставляет заемщик и все созаещики.

- Кредитную карту.

Справку не предоставляют при оформлении кредитов пенсионеры, которые закончили трудовую деятельность, а также зарплатные клиенты Россельхозбанка, которым регулярно поступает расчет.

Зачем подтверждать платежеспособность

Если потенциальный заемщик не может подтвердить постоянный доход, то это весомый повод для банка отказать в выдаче кредита. Когда кредитор знает финансовые возможности клиента, он начинает анализировать другую информацию. Например, кредитную историю будущего заемщика и текущую финансовую нагрузку. Каждый потенциальный заемщик самостоятельно дает разрешение банку на запрос своей кредитной истории.

Для дисциплинированных клиентов с высокими доходами банки предлагают более выгодные условия обслуживания. Например, более крупную сумму займа или пониженную процентную ставку, чем в стандартном предложении. Поэтому клиенты сами заинтересованы показать, что у них достаточно регулярных поступлений для исполнения взятых на себя обязательств.

В наиболее выгодном положении находятся клиенты Россельхозбанка, которые получают заработную плату на карту внутри банка. Им не надо приносить справку о доходах. Сотрудники РСХБ видят по выписке по счету все поступления от работодателя. При этом условия по одному и тому же потребительскому кредиту без обеспечения для стороннего клиента и зарплатного отличается по ставке на 0,5%. Такая же разница и по всем остальным кредитным продуктам.

Какие данные отражены в справке по форме РСХБ

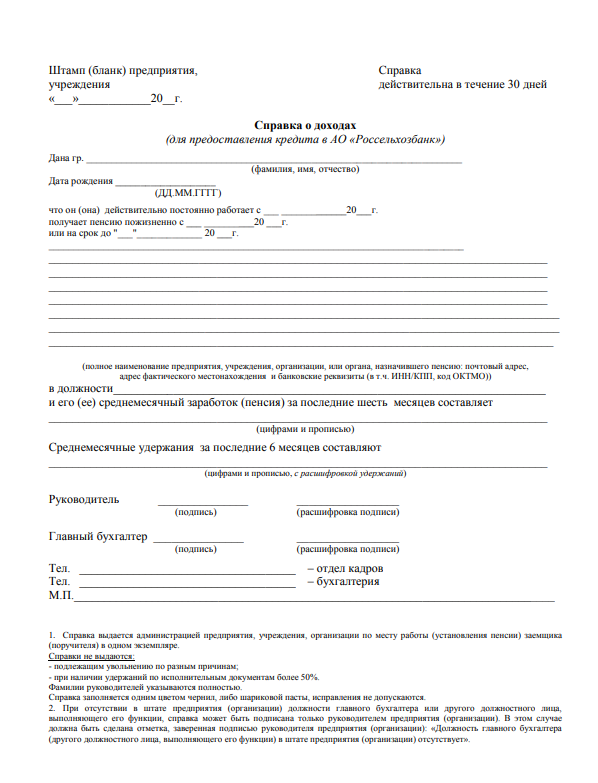

Пустой бланк справки по форме Россельхозбанка потенциальный заемщик дает работодателю, который заполняет такие сведения:

- Дату оформления. При этом следует обратить внимание, что справка действительна только 30 календарных дней. Если не успеть подать заявку в банк за это время, то документ придется заполнять повторно. Если заявка оформляется на ипотеку, то обращаться за этой справкой к работодателю нужно как можно ближе ко дню подачи всего пакета документов.

- ФИО заемщика и его дату рождения.

- Какого числа был трудоустроен в организацию.

- Наименование и форму собственности работодателя.

- Банковские реквизиты работодателя.

- Юридические и фактический адрес нахождения работодателя.

- Занимаемую заемщиком должность.

- Размер среднемесячной заработной платы за последние 6 месяцев.

- Сумму среднемесячных удержаний за последние полгода.

- Подписи руководителя, главного бухгалтера и при наличии печать организации.

- Контактные телефоны бухгалтерии работодателя и отдела кадров.

Такую же справку может предоставить и работающий пенсионер. Для этой категории заемщиков предусмотрены дополнительные строки. Под полем с указанием даты приема на работу размещены еще два – получает пенсию «пожизненно» или на «срок до» с указанием дат. Здесь вписывают актуальную для работника информацию.

Образец справки о доходах от РСХБ можно скопировать с официального сайта или взять распечатанный бланк в офисе компании.

Правила заполнения справки по форме Россельхозбанка

Справку о подтверждении доходов по форме Россельхозбанка для получения кредита заполняют с соблюдением определенных правил:

- документ не заполняют сотрудникам, которые должны быть уволены или с зарплаты которых удерживают до 50% по исполнительным листам;

- справку в банк оформляют в одном экземпляре;

- документ выпускают на фирменном бланке работодателя или в левом верхнем углу ставят штамп компании, где работает потенциальный заемщик;

- среднемесячную заработную плату работника и сумму ежемесячных удержаний вписывают цифрами и прописью;

- фамилии руководителя и главного бухгалтера вписывают полностью;

- помарки, ошибки, исправления, подчистки на бланке запрещены;

- все поля подлежат заполнению на компьютере или вручную одним цветом чернил или шариковой ручкой;

- если в штатном расписании нет должности бухгалтера, то руководитель ставит еще одну свою подпись и указывает, что указанной должности нет;

- если у работодателя нет мокрой печати, то на ее месте пишут «б/п», что означает без печати, в этом случае на бланке должны стоять только две подписи.

При несоблюдении правил в Россельхозбанке не примут справку и ее придется переделать. Если срок действия справки истек, то сотрудник банка попросят заменить документ.

Требования к заемщикам в РСХБ

В большинстве случаев одной только справки по форме РСХБ будет недостаточно для одобрения займа. К каждому кредитному продукту свой перечень документов, которые запрашивает и рассматривает кредитный комитет для утверждения заявки. Кроме того требования выдвигают и к заемщику:

- Возраст от 23 до 65 лет на момент завершения выплат по кредиту.

- Гражданство РФ.

- Постоянная или временная регистрация в месторасположении структурного подразделения РСХБ.

Для увеличения суммы кредита потенциальный заемщик может привлекать созаемщиков, которые также приносят справку по форме банка РСХБ. Для этой же цели можно предоставить подтверждение и других поступлений:

- зарплаты от совместительства;

- прибыли от предпринимательской деятельности;

- доходов от ведения частной практики;

- любых видов пенсионных выплат и государственных пособий;

- прибыли от личного подсобного хозяйства;

- доходов от сдачи в аренду собственности, которые документально подтверждены;

- оплаты по договорам гражданско-правового характера.

Более подробную информацию о любом из видов подтверждений можно узнать по горячей линии или в офисе Россельхозбанка.

Достоверность данных

Иногда недобросовестные граждане пытаются целенаправленно ввести банк в заблуждение. Они вступают в сговор с работодателем или компанией, в которой вообще никогда не работали и просят указать в справке недостоверную информацию. Например, показать более длительный стаж работы, чем в реальности, или более высокую заработную плату. В других ситуациях они просто «покупают» справку для банка у мошенников, чем еще сильнее усугубляют положение.

Рассчитывать на то, что банк выдаст деньги без проверок бессмысленно. Все подтверждения платежеспособности анализируют в кредитном комитете и отделе безопасности. Банк отдает деньги не просто так, он хочет на этом заработать. Поэтому любой подлог будет выявлен. С работодателем, который выдал и подписал справку о доходах по форме Россельхозбанка, свяжутся по указанным номерам телефонам. Также проверят наличие указанной организации по базам данных.

Дополнительный способ анализа – кредитная история заемщика. Чем она лучше, тем более высока вероятность одобрения. Если справка по форме банка вызовет сомнение, кредитная история будет нулевой, а других подтверждений потенциальный клиент не принесет, то заявку отклонят.

Если отдел безопасности выявит, что справка поддельная, то это грозит серьезными последствиями:

- внесением в черный список в базу данных банка;

- возможное обращение в правоохранительные органы.

Второй вариант чаще используют, когда заем все же был выдан по поддельным документам. В этом случае заемщика привлекают к уголовной ответственности за мошенничество.

Комментарии: 4

Как подтвердить доход, если я работаю неофициально в организации и получаю заработную плату наличными.

Тамара, добрый день. Получить подробную консультацию по вашей ситуации можно лично в службе поддержки РСХБ — 8 (800) 100-01-00.

Как подтвердить и отразить в справке банка о доходах работу по граждонско — правовому договору домработницей у частного лица в течении нескольких лет по настоящее время. Ежемесячная оплата переводится на мою карту сбербанка этим частным лицом.

Лидия, добрый день. Вы можете предоставить в банк подписанный гражданско-правовой договор и распечатку поступлений на картсчет Сбербанка, в которой видны суммы ежемесячных поступлений и отображаются данные отправителя. Подробности можно уточнить в службе поддержки РСХБ по номеру 7787 (для абонентов МТС, Мегафон, Билайн, Tele2) или 8800 100-0-100.