Если у банка отзовут лицензию, государство вернет ваши деньги. В России действует система страхования вкладов и все банки-участники платят взносы в специальный фонд. Агентство по страхованию вкладов (АСВ) возвращает клиентам их сбережения в пределах установленного государством лимита.

В 2026 году действует несколько лимитов по счетам и вкладам одновременно. В этой статье разберем, как на самом деле работает система страхования вкладов (ССВ), какие банки в нее входят, как проверить любой банк за минуту, и самое главное — как получить свои деньги, если банк обанкротился.

- Что уже изменилось и работает

- Что такое система страхования вкладов

- Зачем нужна ССВ

- Кто управляет АСВ

- Свежая статистика АСВ на 2026 год

- Какие банки входят в ССВ и как их проверить

- Кто участвует в системе прямо сейчас

- Как проверить любой банк на сайте АСВ

- Какая сумма вклада застрахована государством в 2026 году

- 1,4 млн рублей

- 2,8 млн рублей

- Возврат до 10 млн рублей в особых случаях

- Планы по увеличению лимитов

- Какие счета и вклады подлежат страхованию

- Что именно застраховано

- Что не застраховано

- Как работает страхование

- Как обойти ограничение по сумме

- Как защитить крупные суммы

- Как получить страховую выплату

- Когда наступает страховой случай

- Процедура выплаты

- Что будет с вкладом, если есть кредит в том же банке

Что уже изменилось и работает

- 2,8 млн рублей — новый повышенный лимит страхового возмещения по рублевым вкладам с безотзывными сберегательными сертификатами на срок более 3 лет. Работает с 30 октября 2025 года.

- 4,2 млн рублей — максимальная совокупная защита в одном банке. Страховка по безотзывным сертификатам в 2,8 млн рублей теперь рассчитывается отдельно от лимита по стандартным депозитам и текущим счетам 1,4 млн рублей, что позволяет безопасно комбинировать инструменты.

Законопроекты на перспективу (внесены в Госдуму в мае 2026 года):

- Повышение лимита с 1,4 до 2 млн рублей — планируется для стандартных рублевых вкладов на срок более 3 лет, а также для безотзывных сертификатов на срок от 1 года до 3 лет.

- Повышение лимита с 10 до 30 млн рублей — трехкратный рост страхового покрытия по счетам эскроу, которые используются при покупке жилья и расчетах по ДДУ. В случае принятия закона новые правила заработают с 1 января 2027 года.

Что такое система страхования вкладов

В 2004 году в России запустили государственную систему страхования вкладов. Это механизм, который защищает деньги клиентов банков.

Схема работает так: банки перечисляют взносы в специальный фонд, а когда один из них внезапно разоряется или лишается лицензии, Агентство по страхованию вкладов возвращает людям их сбережения.

Схема работы системы страхования вкладов в РФ

Разберемся, зачем вообще понадобилась эта система, и кто за всем этим следит.

Зачем нужна ССВ

В 1990‑х россияне потеряли сбережения из‑за обвала банковской системы. Люди перестали верить банкам и держали деньги «под подушкой». Это тормозило экономику. У банков не было ресурсов для кредитования бизнеса и населения.

Чтобы исправить ситуацию, в 2003 году приняли Федеральный закон №177 «О страховании вкладов в банках РФ». А в январе 2004 года заработала государственная система страхования вкладов (ССВ) и было создано Агентство по страхованию вкладов (АСВ).

Главные цели запуска ССВ:

- вернуть доверие россиян к банкам;

- защитить сбережения вкладчиков;

- увеличить приток частного капитала в банковскую систему.

Уже более 20 лет все банки-участники регулярно пополняют фонд страхования вкладов. Но также оттуда выплачивают деньги клиентам обанкротившихся банков.

Кто управляет АСВ

Агентство по страхованию вкладов (АСВ) — это государственная корпорация. Она подотчетна Правительству РФ и Центробанку. Представители обеих структур входят в органы управления АСВ.

Основные задачи:

- вести реестр банков — участников ССВ;

- собирать взносы банков в Фонд обязательного страхования вкладов (ФОСВ);

- управлять средствами фонда, инвестировать их строго под контролем ЦБ;

- при наступлении страхового случая выплачивать компенсации вкладчикам.

Фонд, из которого платят пострадавшим вкладчикам, пополняют сами банки. Каждый квартал они перечисляют в него около 0,1% от суммы всех застрахованных вкладов. Еще один источник дохода фонда — инвестиции его временно свободных денег.

Клиенты за страховку не платят. Никаких скрытых комиссий или дополнительных договоров нет. Все расходы несут банки.

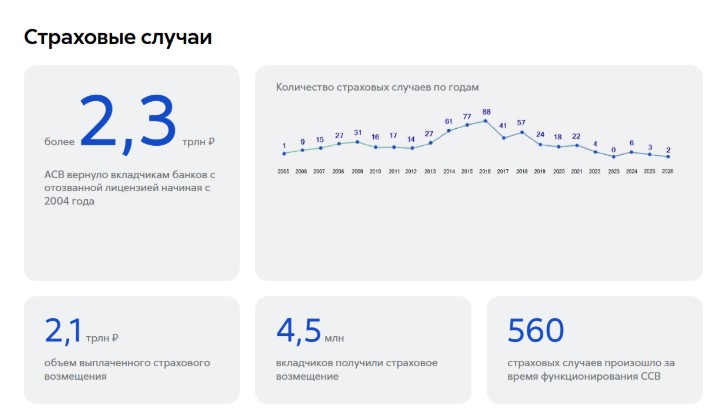

Свежая статистика АСВ на 2026 год

Лимиты гарантийного возмещения и объем застрахованных вкладов на 1 мая 2026 года. Источник: сайт АСВ.

С момента запуска системы страховку получили около 4,5 млн человек. За это время лицензии лишились 560 банков. АСВ выплатил пострадавшим более 2,3 трлн рублей.

Страховые случаи с момента запуска ССВ. Источник: сайт АСВ

Подберите банк для открытия вклада, с самым высоким рейтингом надежности.

Какие банки входят в ССВ и как их проверить

Не все банки, у которых есть лицензия ЦБ, автоматически участвуют в системе страхования вкладов. Но те, кто работает с деньгами обычных людей, обязаны к ней присоединиться. В систему также входят несколько банков, которые работают только с бизнесом. Некоторые их них тоже застрахованы.

Кто участвует в системе прямо сейчас

Участником ССВ становится любой банк, который:

- владеет лицензией на привлечение денег физических лиц во вклады;

- платит взносы в Фонд обязательного страхования.

Банки-участники ССВ. Источник: сайт АСВ

Поэтому все системно значимые банки, такие как Сбер, ВТБ, Альфа-Банк, Т-Банк, Россельхозбанк, а также сотни других крупных и мелких региональных банков есть в списке. Если банк работает с вкладами физлиц, он почти наверняка участвует в ССВ. Но проверить актуальную информацию все равно нужно.

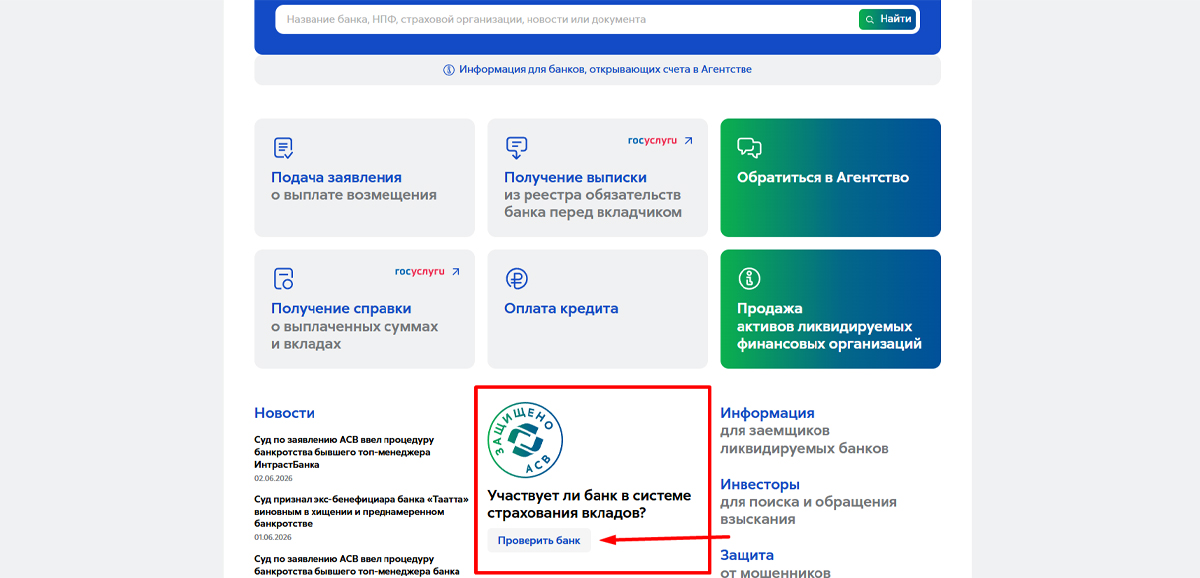

Как проверить любой банк на сайте АСВ

Проверить участие банка в системе страхования вкладов можно на сайте АСВ — asv.org.ru.

Как проверить банк в АСВ

Чтобы удостовериться, что выбранный банк участвует в ССВ, щелкните по кнопке, как показано на скриншоте, а затем следуйте инструкции:

- В главном меню найдите раздел «Участники ССВ».

- Введите в строке поиска название банка, например «Сбербанк», «МКБ» или «Совкомбанк».

- Посмотрите результат. Если банк есть в списке, ваши деньги застрахованы. Если нет, рассмотрите предложения других банков.

Даже если банк предлагает очень выгодную ставку по вкладу по сравнению со среднерыночной, но его названия нет в реестре АСВ — это рискованно. Воздержитесь от сотрудничества.

Какая сумма вклада застрахована государством в 2026 году

В 2026 году размер государственной страховки полностью зависит от того, в каком виде и на каких счетах вы храните свои сбережения.

| Тип счета / инструмента | Лимит страхового возмещения | Примечание |

| Стандартные вклады, накопительные и текущие счета, дебетовые карты | 1,4 млн ₽ | Включая проценты. На одного человека в одном банке. |

| Безотзывные сберегательные сертификаты (срок от 3 лет) | 2,8 млн ₽ | Нельзя забрать досрочно. Суммируется с лимитом 1,4 млн ₽ (итого до 4,2 млн ₽ в одном банке). |

| Особые категории доходов (продажа недвижимости, наследство, соцвыплаты и другое) | до 10 млн ₽ | Только для поступлений, произошедших не ранее чем за 3 месяца до отзыва лицензии. |

1,4 млн рублей

Стандартная защита для обычных вкладов, накопительных и текущих счетов, дебетовых карт в размере 1,4 млн рублей. Лимит действует на одного человека в одном банке. Он включает не только первоначальную сумму вклада, но и начисленные проценты.

Рублевый вклад. Если у банка отозвали лицензию, а на счетах и вкладах размещено 800 тысяч, АСВ вернет 800 тысяч. Если 2 млн, только 1,4 млн. Оставшиеся 600 тысяч можно попытаться вернуть через процедуру банкротства, но гарантий нет.

Валютный вклад. Есть вклад в банке на 10 000 долларов США под 3% годовых. Банк лишился лицензии, на тот момент на вкладе с процентами накопилось 10 150 долларов. Курс ЦБ на день отзыва лицензии — 85 рублей за 1 доллар.

Как АСВ рассчитает выплату:

- Переведет сумму в рубли по курсу ЦБ: 10 150 $ * 85 ₽ = 862 750 ₽

- Проверит, не превышает ли эта сумма лимит 1,4 млн ₽ (не превышает)

- Выплатит 862 750 рублей.

Если бы банк лишился лицензии на день раньше или позже, курс мог быть другим. Например, при курсе 75 рублей за доллар сумма выплаты составит 761 250 рублей, а при курсе 95 — 964 250 рублей. Разница в 200 000 рублей только из-за колебаний валюты.

Предложений по валютным вкладам в сравнении с рублевымми в российких банках значительно меньше, но они все же есть. Изучите нашу подборку и подайте заявку на оформление.

2,8 млн рублей

С 30 октября 2025 года действует ФЗ №347. Он ввел отдельный лимит страховки для безотзывных сберегательных сертификатов сроком более трех лет — до 2,8 млн рублей.

Безотзывный сберегательный сертификат — это ценная бумага, а не вклад. Деньги до окончания срока забрать нельзя. Можно только продать или переуступить ценную бумагу другому человеку.

Важное отличие от обычного вклада в том, что лимит 2,8 млн суммируется с базовым 1,4 млн. В одном банке можно одновременно:

- открыть обычный вклад на 1,4 млн рублей;

- оформить сертификат на 2,8 млн рублей.

Таким образом в одном банке можно застраховать в общей сложности до 4,2 млн рублей.

Но безотзывные сберегательные сертификаты встречаются редко. Банки почти не выпускают их для розничных клиентов. Перед тем как рассматривать этот вариант, уточните, есть ли такой продукт в конкретном банке.

Возврат до 10 млн рублей в особых случаях

Этот лимит действует уже сейчас. Он применяется не ко всем деньгам на счетах, а только к определенным поступлениям, которые произошли не ранее чем за три месяца до отзыва лицензии у банка.

Категории доходов с правом на повышенное возмещение до 10 млн рублей:

- средства от продажи недвижимости — квартиры, дома, земли;

- наследство;

- компенсации по решению суда — вред здоровью, имуществу;

- государственные социальные выплаты, включая материнский капитал;

- гранты и субсидии;

- крупные выплаты по трудовому договору — зарплата, премии, выходные пособия.

Пример: у вкладчика хранится в банке 8 млн рублей — обычные накопления с зарплаты. При отзыве лицензии АСВ вернет только 1,4 млн. Другой случай: за месяц до отзыва лицензии на счет поступило 8 млн рублей от продажи квартиры. Вся сумма подпадает под особый порядок, и вернут все 8 млн, но не более 10 млн рублей.

Лимит применяется к конкретному поступлению, а не ко всем деньгам на счетах в совокупности.

Планы по увеличению лимитов

21 мая 2026 года правительство внесло в Госдуму законопроект о новых повышенных лимитах. Пока это инициатива, а не закон.

Предлагается:

| Инструмент | Действующий лимит на 2026 | Предлагаемый лимит, законопроект от 21.05.2026 |

| Стандартные рублевые вклады сроком от 3 лет | 1,4 млн ₽ | 2 млн ₽ |

| Безотзывные сертификаты сроком от 1 до 3 лет | не предусмотрен (только от 3 лет и более) | 2 млн ₽ |

| Счета эскроу | 10 млн ₽ | 30 млн ₽ (с 1 января 2027 г.) |

Информация полезна, чтобы понимать направление развития системы, но опираться на нее в планировании личных финансов пока рано.

Какие счета и вклады подлежат страхованию

Не все деньги, которые вы доверили банку, автоматически застрахованы. Система защиты распространяется на одни продукты, но не покрывает другие. Разберем, что попадает под страховку, а что — нет.

Что именно застраховано

В перечень застрахованных средств в банках входят:

- срочные вклады в рублях и иностранной валюте;

- депозиты до востребования, с которых можно забрать деньги в любой момент;

- текущие счета и дебетовые карты;

- накопительные счета;

- именные сберегательные сертификаты;

- расчетные счета индивидуальных предпринимателей;

- счета малого и среднего бизнеса, включенных в реестр МСП с 2019 года для малых предприятий, с 2024 года — для средних;

- счета опекунов и попечителей, открытые в пользу подопечных;

- деньги на счетах адвокатов, нотариусов и некоторых некоммерческих организаций с 2024 года.

Страховка распространяется на россиян и иностранцев. При наступлении страхового случая АСВ возмещает и сумму основного долга вкладчику, и проценты, начисленные на дату отзыва лицензии, но в пределах установленного лимита.

Что не застраховано

Система страхования вкладов не покрывает:

- деньги, переданные банку в доверительное управление;

- депозиты и счета в зарубежных филиалах российских банков;

- средства на счетах нотариусов и адвокатов, предназначенные для профессиональной деятельности;

- денежные переводы без открытия счета;

- вклады на предъявителя, в том числе сберегательные сертификаты на предъявителя;

- электронные деньги, средства на онлайн-кошельках, например, Юмани, и их аналогах — пока не застрахованы, хотя в 2026 году обсуждается законопроект о включении их в ССВ;

- обезличенные металлические счета (ОМС);

- средства на брокерских счетах и индивидуальных инвестиционных счетах (ИИС), даже если они открыты в банке с брокерской лицензией;

- субординированные депозиты.

Даже если банк входит в ССВ, ваши деньги могут оказаться незастрахованными, если:

- Вклады не отражены в балансе. Это откровенное мошенничество со стороны сотрудников банка, когда деньги принимают, но в официальных базах данных не отражают. Чтобы защититься, всегда сохраняйте договор и приходно-кассовый ордер с печатью и подписью кассира.

- Отозвана лицензия. Если Центробанк уже отозвал у финансовой организации лицензию, открыть там новые счета невозможно — операции заблокированы. Прежде чем нести деньги в новый или малоизвестный банк, проверьте его статус на официальном сайте АСВ или Банка России.

Также не получится вернуть через АСВ средства тех компаний, которые не относятся к малым предприятиям из реестра МСП.

Как работает страхование

Страховка работает автоматически, ничего дополнительно оформлять не нужно. Но есть нюансы, которые помогут не потерять деньги, если у вас крупная сумма.

Как обойти ограничение по сумме

Разберем на примере. Вы открыли вклад на 1 000 000 рублей на два года под 18% годовых с ежегодной капитализацией.

- За первый год вам начислили 180 000 рублей. Сумма стала 1 180 000.

- За второй год 18% начислят уже на увеличенную сумму — это еще 212 400 рублей.

- Итого через два года на вкладе будет 1 392 400 рублей.

Сумма вклада с процентами почти достигла лимита. Если параллельно в этом же банке вы держите на обычной карте 80 000 рублей, а на накопительном счете — еще 200 000 рублей, то ваша совокупная сумма 1 672 400 рублей. При отзыве лицензии АСВ вернет строго 1,4 млн, а оставшиеся 272 400 рублей превысят лимит и зависнут в банке.

Вывод: если сумма с процентами приближается к 1,4 млн, лучше открыть еще один вклад в другом банке. Также можно оформить депозит или накопительный счет на другого человека, которому вы доверяете, например, своего ребенка или родителя.

Как защитить крупные суммы

Дробление по разным банкам. Это самое простое и понятное решение. Лимит 1,4 млн рублей действует на каждый банк отдельно. Если у вас 5 млн рублей, можно открыть вклады в четырех банках — по 1,25 млн в каждом. Вся сумма окажется под защитой государства. Вы кладете меньше лимита, чтобы начисленным процентам «хватило места» в пределах страховой суммы, и они не сгорели.

Комбинирование в одном банке. С появлением безотзывных сберегательных сертификатов с лимитом до 2,8 млн рублей появилась возможность застраховать больше денег в одном месте. Поэтому теперь в одном банке можно оформить:

- обычный вклад на 1,4 млн рублей;

- безотзывный сертификат на 2,8 млн рублей.

Общая застрахованная сумма достигнет 4,2 млн рублей. Но деньги с сертификата нельзя забрать досрочно. Инструмент подходит только тем, кто готов заморозить средства на три года и больше.

Если не готовы замораживать деньги на 3 года, используйте классический способ — вклады в разных банках. Мы упростили задачу: в готовой подборке вкладов вы можете сравнить условия топ-30 надежных банков, сразу открыть счет без похода в офис и разместить свои накопления под выгодный процент.

Как получить страховую выплату

Если банк обанкротился и у него отозвали лицензию, АСВ запускает механизм выплат, но он не мгновенный. Есть четкая последовательность: сначала наступает страховой случай, потом публикуются списки банков-агентов, затем вкладчики подают заявления и получают деньги.

Когда наступает страховой случай

АСВ начинает выплаты в двух ситуациях:

- Центробанк отозвал у банка лицензию на осуществление банковских операций;

- ЦБ ввел мораторий на удовлетворение требований кредиторов.

Второе бывает реже. В большинстве случаев страховой случай — это отзыв лицензии.

Процедура выплаты

После отзыва лицензии АСВ в течение недели публикует список банков-агентов, которые будут выдавать деньги в регионах. Еще через неделю появляется информация о точных адресах и дате начала выплат.

По закону выплаты стартуют не позднее 14 дней после наступления страхового случая. На практике в 2025–2026 годах АСВ запускает процесс в среднем на 4–5-й день.

Срок выплаты. После обращения в банк-агент или онлайн — через личный кабинет на сайте АСВ или портал «Госуслуги» — деньги перечисляют в течение трех рабочих дней.

Как работает возмещение по системе страхования вкладов

Документы для получения выплаты. Нужны паспорт и заполненное заявление. Обычно сам банк-агент формирует заявление, которое нужно подписать на месте.

Подать заявление можно тремя способами:

- лично в банке-агенте;

- онлайн через портал «Госуслуги», куда сервис АСВ интегрирован с 2025 года;

- через сайт АСВ в разделе «Выплаты».

Срок обращения. Желательно обратиться за возмещением в течение двух лет с момента отзыва лицензии, иногда до трех, если процедура ликвидации затягивается. Спешить в первый день не обязательно, но и затягивать тоже не стоит.

Что будет с вкладом, если есть кредит в том же банке

Закон запрещает автоматический взаимозачет долгов и вкладов в одном банке. При расчете страховки рассчитывается чистая разница между вкладом и кредитом (сальдо). Вы получите на руки только то, что осталось от вклада после вычета долга. При этом сам кредит не закрывается автоматически, и его придется гасить отдельно за счет других денег, чтобы получить сумму превышения по вкладу.

Пример. У вас в банке лежит 1 млн рублей на вкладе и висит ипотека на 700 тысяч рублей. АСВ выплатит 1 000 000–700 000 = 300 000 рублей.

Формально банк остается должен вам 1 млн, а вы банку — 700 тысяч. Но страховка покроет только разницу. Чтобы получить оставшиеся 700 тысяч, нужно сначала погасить кредит из других денег. Только после этого вы сможете претендовать на полную сумму вклада в процедуре банкротства.

Старайтесь не хранить вклад и кредит в одном банке. Если они уже там, при первой возможности закройте кредит или переведите деньги в другой банк.

Проверьте свой банк в реестре АСВ прямо сейчас. Это займет не больше минуты, но убережет от риска потерять сбережения. Ставки по депозитам обновляются почти ежедневно. На главной странице Бробанка мы публикуем актуальный топ-10 предложений от проверенных банков — все они входят в ССВ. Данные обновляем в реальном времени.

Частые вопросы

Источники:

Комментарии: 3

Обновили статью о страховании вкладов 31.05.2026 года: привели актуальные лимиты на 2026 год, добавили информацию о новых законопроектах (май 2026) и свежую статистику АСВ. Также уточнили порядок проверки банков и получения страховых выплат. Читайте обновлённую версию — ваши сбережения под защитой государства.

Какие случаи ,кроме банкротства банка, могут являться страховыми? Например -введение военного положения в стране с блокировкой вкладов,или изъятием средств с вклада?

Уважаемый Виктор, в этом контексте страховым случаем является отзыв (аннулирование) у банка – участника ССВ лицензии Банка России на осуществление банковских операций в соответствии с Федеральным законом «О банках и банковской деятельности», если не реализован план участия Банка России или Агентства в урегулировании обязательств банка в соответствии с Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» либо введение Банком России моратория на удовлетворение требований кредиторов банка.