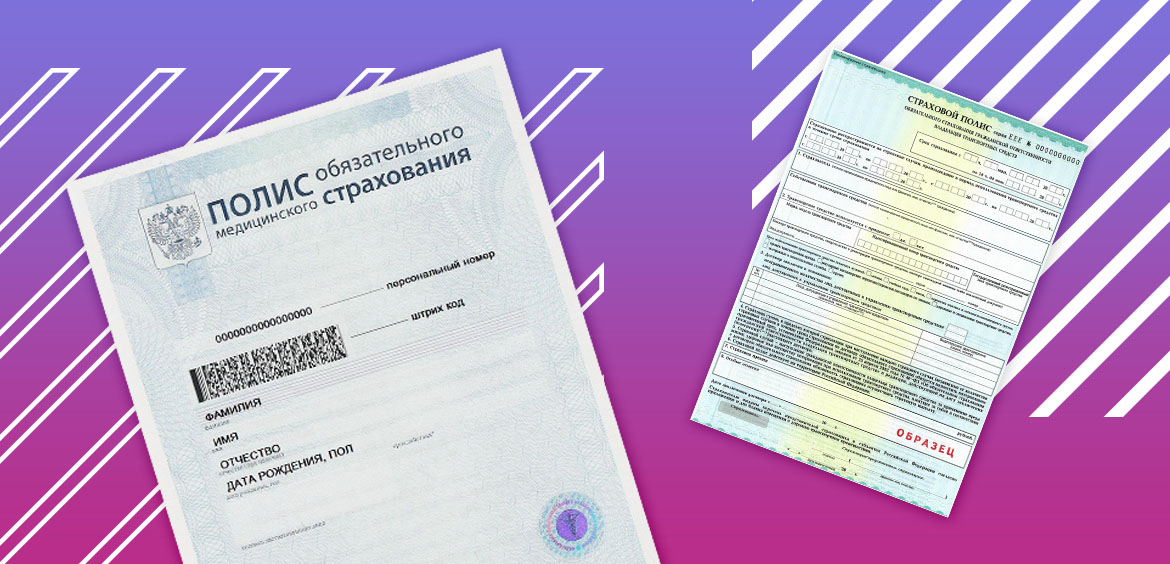

При заключении договора на оказание услуг в любой страховой компании клиент получает на руки страховой полис. Это и есть документ, который подтверждает факт договорных отношений и будет требоваться при наступлении страхового случая. Это важная бумага, которую нужно хранить в течение всего срока жизни оказания услуги.

Страховые полисы — это документы именного типа, выданные конкретному получателю услуги. Точное содержание бумаги будет зависеть от того, о каком виде страхования идет речь. Подробная информация об этом — на Бробанк.ру. Здесь же — как отменить действие полиса и отказаться от услуги.

Виды страхования для физических лиц

Какой бы вид договора вы не заключили со страховщиком, отношения всегда регламентируются. И страховой полис — это подтверждение того, что стороны обговорили условия оказания услуги, клиент ознакомился со всеми аспектами и согласился с ними.

При каких видах страховых услуг выдается этот документ:

- личное страхование жизни, здоровья;

- туристические. Всем, кто отправляется за границу, всегда предлагается соответствующая страховка, которая защитит в случае непредвиденных обстоятельств;

- имущественное. То есть в этом случае договор защищает от утраты или порчи какого-либо имущества, чаще всего — недвижимости;

- ответственности. Например, защита соседей на случай, если у вас случится потоп или пожар;

- от потери работы. Стандартно применяется при заключении кредитных договоров с банками, особенно при ипотеках;

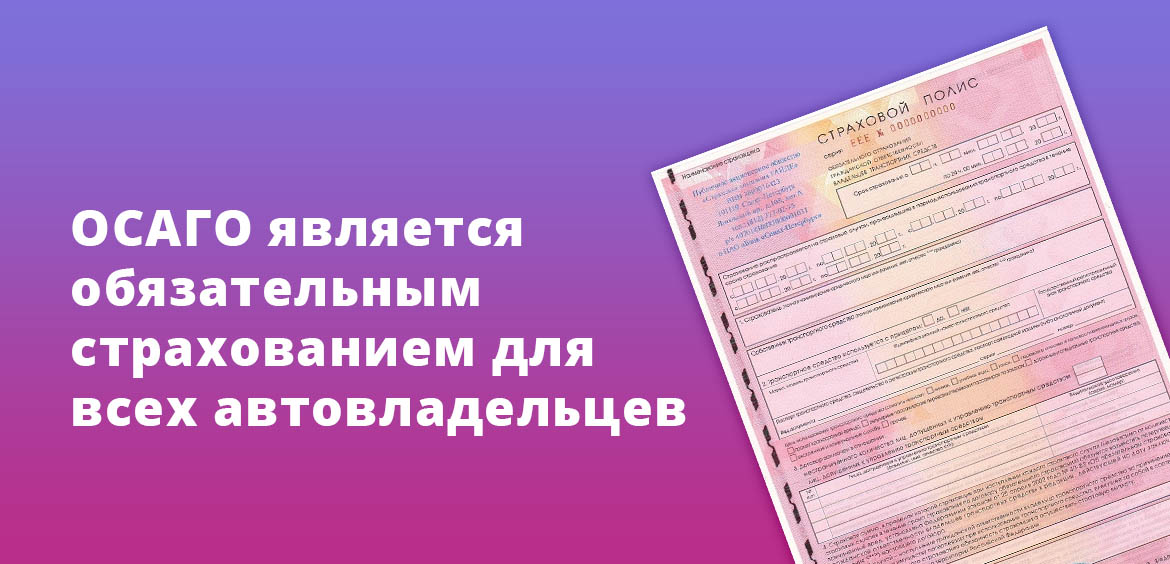

- КАСКО, ОСАГО, хорошо знакомые владельцам авто.

Это основные виды услуг, оказываемые гражданам страховыми компаниями. И при каждом заключении договора формируется полис, который передается на хранение клиенту. При наступлении страхового случая человек обращается за компенсацией с пакетом документов, в который обязательно входит полис.

Содержание страхового полиса

Это документ, который отражает все ключевые аспекты оказания услуги. Например, если речь идет о страховании недвижимости, содержание будет следующим:

- данные о страхователе. То есть о том, кто по факту страхует имущество. Соответственно, это сам клиент;

- данные о выгодоприобретателе. То есть, кто получит компенсацию при наступлении страхового случая. Обычно это и есть страхователь;

- реквизиты компании, которая оказывает услугу;

- территория страхования, место нахождения объекта. Здесь же может отражаться какая-то дополнительная информация. Например, что объект не используется для коммерческих целей;

- характеристика самого имущества, на которое накладывается защита. Обычно при таком страховании на объект выезжает представитель страховщика;

- размер страховой премии и страховой суммы;

- перечень страховых случаев (может указываться как в полисе, так и в приложенному к нему договору на оказание услуги);

- дата действия документа.

По факту вид и содержание страхового полиса не регламентированы законодательно. Страховщики сами создают собственные бланки, но содержание у них всегда идентичное — полное разъяснение услуги.

Точный вид документа и его содержание также зависят и от типа страховки. Например, тот же полис ОСАГО имеет несколько другой вид. В нем отражаются данные автомобиля и лиц, допущенных к его управлению.

Комплексные договоры страхования

Часто клиентам предлагаются не единичные продукты, а сразу комплексная услуга. Порой такие договоры называют коробочными, потому что один полис может защищать сразу от нескольких непредвиденных обстоятельств. Понятно, что такой документ будет более содержательным и объемным.

Многие банки предлагают заемщикам, особенно при оформлении к ипотеки, подключение к комплексному страхованию. Например, одновременно будет действовать страхование жизни и защита на случай потери работы. При этом два полиса оформляется редко, обычно все регламентируется одним.

Что является функцией страхового полиса

В первую очередь это документ, подтверждающий факт оказания услуги. Что клиент заплатил за нее и может в случае чего обращаться за компенсацией. Чтобы претендовать на выплату, клиент обязательно предоставляет эту бумагу, это словно паспорт услуги.

Но бывает так, что полис утерян, с такой ситуацией может столкнуться любой человек. Это дело поправимое. Для восстановления необходимо обратиться в страховую компанию, там по заявлению клиента выдадут дубликат, который будет иметь идентичную силу. Процедура простая, обычно действие выполняется сразу при обращении клиента.

Можно ли отменить действие документа

Мы рассмотрели, что такое страховой полис. Это документ, который выдается всем гражданам и компаниям, которые решили воспользоваться страховым услугами. Но порой бывает так, что человек желает отменить действие полиса и вернуть уплаченные за него деньги.

Так часто случается с банковскими заемщиками и клиентами МФО. Оформление кредита всегда неразрывно связано с предложением страховых услуг. Банки и страховщики заключают партнерские соглашения, и первые продвигают продукты партнера, получая за это вознаграждение.

К сожалению, ситуация складывается так, что часто страховки буквально навязываются заемщикам, продаются обманным путем. И люди, осознавая ситуацию на холодную голову, часто хотят отказаться от услуги, которая им совершенно не нужна.

О периоде охлаждения в страховании

Центральный Банк прекрасно осознавал ситуацию, поэтому решил на законодательном уровне разрешить покупателям страховок отказываться от полисов, аннулировать их и возвращать деньги.

Был введен период охлаждения, который изначально составлял 5 дней, а сейчас увеличен до 14 дней. То есть у покупателя есть время, чтобы обдумать, нужна ли ему эта услуга. Если он понимает, что нет, тогда может обратиться к страховщику и вернуть деньги.

Речь идет о 14-ти календарных днях с момента подписания договора.

Какие полисы страхования можно отменить:

- защиты жизни и здоровья, от несчастных случаев и болезней;

- имущества;

- гражданской ответственности;

- КАСКО, ответственность владельца транспорта (не ОСАГО);

- ДМС;

- защита финансовых рисков.

Все эти договорные отношения можно аннулировать, если уложиться в заданные рамки периода охлаждения. Невозможно отказаться от полиса, защищающего заложенное банку имущество, туристической страховки

Порядок отказа от услуги

Если вы приняли решение отказаться от страховки, обращаться нужно к компании, которая обслуживает полис. То есть если его выдал банк, все равно нужно выходить на обслуживающую фирму: банк — только посредник.

Хорошо, если отделение страховщика есть в вашем городе, тогда можете взять паспорт, реквизиты счета и страховые документы и обратиться туда лично для написания заявления. Если офиса рядом нет, законом допускается отправка документов почтой. Предварительно рекомендуем позвонить страховщику и уточнить, какие точно документы от вас нужны.

В течение 10-ти дней после приема заявления организация обязана направить на указанные заявителем реквизиты деньги. Это уплачена страховая премия, но за минусом дней, при которых полис работал. Например, если отказ был оформлен через 5 дней после покупки, за эти 5 дней плата будет взята.

Источники информации:

- Википедия: Страховой полис.

- Сайт ЦБ РФ: Период охлаждения в страховании.

Комментарии: 2

pochemu dlja vivoda deneg iz banka nyzen stahovochnij polis

Уважаемая Анна, клиентом какого банка вы являетесь?