Льготный период по Тинькофф Платинум — дополнительная опция, позволяющая пользоваться деньгами банка без процентов. Если соблюдать сроки грейса, можно постоянно тратить кредитные деньги и ничего не переплачивать. Рассказываем, как это работает.

Специалист Бробанк.ру рассказывает, что такое беспроцентный период по Тинькофф Платинум, как он работает, как пользоваться кредиткой бесплатно. Достаточно один раз изучить опцию, разобраться в ней, и можно применять ее постоянно.

- Что такое грейс-период

- Как считать беспроцентный период по Тинькофф Платинум

- Теперь очень подробно со схемами

- Если вы совершаете покупку не сразу после активации

- Как узнать расчетный период Тинькофф Платинум

- На какие операции не распространяется грейс

- Беспроцентный период по Тинькофф Платинум в 120 дней

Что такое грейс-период

Он есть как у карты Тинькофф Платинум, так и у кредиток других банков. Это дополнительная опция, которая привлекает заемщиков, делает продукт более интересным и выгодным. Но если раньше грейс был редкостью и чем-то новым, то сейчас практически все кредитные карты рынка им обладают.

Каждый банк устанавливает свои условия льготного периода, свои сроки, перечни подпадающих под него операций. Поэтому, если вы пользуетесь кредиткой Тинькофф, смотрите на именно его критерии.

Грейс — это определенный срок, в течение которого держатель карты может пользоваться предоставленным лимитом без уплаты процентов. Если рассматривать льготный период кредитной карты Тинькофф Платинум, по ней он составляет до 55 дней. Обратите внимание, именно ДО 55 дней, то есть может быть меньше — о способе исчисления расскажем ниже.

Что важно знать заемщику об опции:

- главное условие — нужно закрыть долг полностью до копейки до даты окончания грейса. Только тогда он сработает, и банк не насчитает проценты;

- если долг не погашен в эту дату, Тинькофф начислит проценты за все дни, убрать их уже будет нельзя;

- операции по снятию наличных и переводу денег на другие реквизиты стандартно под действие грейса не попадают. Более того, согласно тарифам карты Платинум на такие транзакции назначается повышенный процент;

- действие грейса не отменяет необходимости вносить регулярный платеж хотя бы в минимальном размере.

Беспроцентный период по карте Тинькофф Платинум не нужно никак подключать отдельно и активировать. Эта опция подключена по умолчанию и начинает работать сразу, как только заемщик активировал кредитную карту.

Как считать беспроцентный период по Тинькофф Платинум

Многие заемщики не разбираются в вопросе, не интересуются тем, с какого момента начинается грейс в 55 дней, а после возмущаются, когда банк начисляет проценты. Поэтому рассмотрим подробно, как работает льготный период по Тинькофф Платинум.

Самое главное — с какой даты стартует грейс. У каждого банка она разная. Один объявляет старт в день совершения первой покупки, которая увела счет в минус, второй — в дату активации пластика, третий — в определенный день месяца.

Грейс-период по кредитной карте Тинькофф Платинум — дата активации карточки. Этот день — начало первого расчетного периода, и каждый месяц эта дата не будет меняться. Если вы активировали карту 10 числа, каждый месяц 10 числа будет стартовать новый льготный период.

Расчетный период — это срок, за который банк готовит отчет по проведенным в течение этого месяца операциям. На основании этого отчета формируется выписка, делается расчет начисленных процентов, которые убираются при соблюдении грейса.

В нашем примере расчетный период длится, например, с 10 апреля по 9 мая. Дальше банк формирует выписку, делает расчеты и указывает на сумму минимального ежемесячного платежа.

Теперь очень подробно со схемами

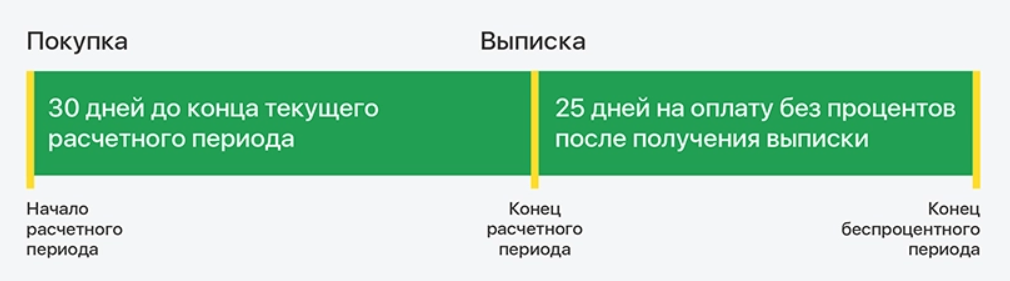

Если рассматривать, сколько дней длится беспроцентный период на Тинькофф Платинум, то это 55 суток. Вот классическая схема:

Максимальный срок грейса устанавливается в том случае, если клиент совершает первую покупку в день начала расчетного периода, то есть сразу при активации пластика.

Что получается по этой схеме:

- Например, вы получили карту Тинькофф Платинум 10 апреля и сразу активировали ее.

- В этот же день, 10 апреля вы совершили первую покупку, которая увела счет в минус.

- Далее начинается расчетный период, который длится 30 дней, 9 мая — его последний день.

- 10 мая настает платежный период, который длится 25 дней. В течение этого срока нужно полностью закрыть долг, тогда банк не уберете начисленные проценты.

На следующий день после окончания первого расчетного периода начинается второй. И сразу стартует следующий грейс, то есть фактически он накладывается на первый. То есть грань на фото “Конец расчетного периода” — это старт следующего грейса. И так до бесконечности, пока действует карта.

Если вы совершаете покупку не сразу после активации

Далеко не все заемщики совершают первую расходную операцию сразу после активации карточки. И в этом случае беспроцентный период по Тинькофф Платинум будет меньше 55 дней.

Вот схема для примера:

- Например, вы получили и активировали кредитку 10 апреля, с этого момента и пошел старт первого расчетного периода и грейса.

- Но первую покупку вы совершили через 10 дней, 20 апреля. Получается, что до конца расчетного периода остается 20 дней.

- Далее наступает платежный период, который стандартно длится 25 дней.

Получается, что грейс в данной ситуации складывается из 20 дней расчетного периода и 25 — платежного. Он составит 45 дней.

Как узнать расчетный период Тинькофф Платинум

Узнать начало расчетного периода и старта грейса можно в личном кабинете Тинькофф, доступ к нему дается всем заемщикам бесплатно. Заходите, кликаете на карточку Платинум, в деталях счета находите выписку. В ней и будет отражаться нужная информация.

Также вы всегда можете узнать кредитный период карты Тинькофф Платинум через чат поддержки в приложении банка. Просто откройте чат и задайте вопрос, через несколько минут вам ответят. Если доступа к онлайн-системам нет, позвоните на горячую линию банка по номеру 8 800 555-777-8.

Заемщику не нужно самостоятельно заниматься расчетами грейса. Они всегда отражается в приложении Тинькофф, а за 7 дней до окончания беспроцентного периода банк выводит эту информацию на главный экран, она будет на виду.

На какие операции не распространяется грейс

Самое главное — сразу разобраться в том, на что льгота распространяется, а на что нет. Вот перечень операций, которые всегда облагаются процентами:

- снятие наличных;

- переводы физлицам на любые карты и счета;

- переводы юрлицам и ИП на счета, открытые в Тинькофф;

- погашение кредитов;

- оплата коммунальных услуг через сторонние сервисы;

- оплата налогов и сборов через сторонние сервисы.

Все покупки в магазинах и интернете всегда попадают под действие грейс-периода. Также обратите внимание, что если оплачивать коммунальные услуги, налоги и иные сборы через сам банк Тинькофф, грейс на эти операции будет распространяться. Если переводы юрлицам и ИП совершаются на реквизиты другого банка, они тоже попадают под грейс.

Беспроцентный период по Тинькофф Платинум в 120 дней

Стандартный грейс составляет 55 дней, но есть дополнительная льгота в 120 дней, которая актуальна в рамках услуги Перевод баланса. Держатель кредитки Платинум может покрыть за ее счет долг в другом банке полностью или частично. И на эту операцию назначается длительный грейс в 120 дней.

Подключение услуги Перевод баланса проводится в чате Тинькофф, заемщик посылает туда запрос, после вводит реквизиты счета или карты, куда нужно направить деньги. Деньги списываются, услуга и льготный период в 120 дней активируются.

Частые вопросы

Источники:

Комментарии: 4

Здравствуйте. БП на покупку заканчивается 21.01.24. Если я заранее (например 22.12.23) внесу полностью задолженность на данную покупку, через какой период я смогу воспользоваться БП на покупку (или перевод) вновь? Через час, на следующий день, сразу же, после погашения?

Здравствуйте! После следующей выписки беспроцентный период начнётся заново.

А возможно ли с кредитной карты Тинькофф открыть процентный счёт на месяц, а потом вернуть. Будет ли при этом действовать Грейс период или начислят проценты по кредитке. Если счет под проценты открывать в Тинькофф

Павел, здравствуйте.

1. Беспроцентный период распространяется только на покупки по карте. С первого дня пользования заемными средствами банк будет начислять проценты — от 25% до 52% годовых (согласно вашим персональным условиям кредитования).

2. Если вы откроете накопительный счет, на него нужно будет перевести деньги с кредитной карты. За такую операцию взимается комиссия: 2,9% от суммы плюс 290 рублей (бесплатно до 50 000 рублей за расчетный период).

3. Чтобы заработать на кредитной карте Т-Банка, необходимо ею оплачивать повседневные покупки (грейс-период действует, комиссия за такую операцию не взимается), а свои (высвободившиеся) средства вносить на накопительный счет. Через месяц вы сможете погасить задолженность по кредитной карте и оставить себе начисленные по накопительному счету проценты.