Создать капитал, который кормит, можно даже при текущей волатильности рынка. Мы отобрали 10 вариантов пассивного заработка, актуальных для 2026 года: от консервативных вкладов до майнинга, авторских прав и товарных активов.

Рассказываем, как сбалансировать портфель из акций, облигаций и недвижимости так, чтобы получать выплаты каждый месяц. Сравнивайте доходность, учитывайте риски и начинайте инвестировать с любой суммы, которая допустима для выбранного направления.

- Что такое пассивный доход простыми словами

- Какие есть варианты пассивного дополнительного дохода

- Банковские вклады и накопительные счета

- Акции и дивидендные стратегии

- Облигации

- ПИФы и биржевые фонды БПИФ, ETF

- Недвижимость под сдачу в аренду

- Краудлендинг и краудинвестинг

- Бизнес и франшизы

- Майнинг

- Интеллектуальная собственность и роялти

- Товарные активы — золото, серебро, сырье

- Куда вложить деньги с минимальным риском

- Можно ли получать пассивный доход без денежных вложений

- Как выбрать свой вариант: сравнительная таблица

- Итоги: с чего начать уже сегодня

Что такое пассивный доход простыми словами

Пассивный доход — это регулярные поступления денег, которые вы получаете за счет ранее сделанных инвестиций или усилий. Классические примеры:

- проценты по вкладам и накопительным счетам;

- дивиденды по акциям;

- доход от сдачи недвижимости;

- роялти за книги, музыку, фото и другую интеллектуальную собственность.

Ключевые признаки пассивного дохода:

- регулярные выплаты — ежемесячно, ежеквартально или ежегодно;

- минимальные текущие усилия — незначительный периодический контроль.

Пассивный доход почти всегда требует активных усилий на старте. Нужно изучить инструменты, выбрать подходящий, открыть счета. Иногда — создать продукт или проект.

При расчете того, сколько усилий нужно приложить, учитывайте влияние сложного процента. Если доход с инвестиций не забирать, а реинвестировать, то накопить крупную сумму получится быстрее, особенно на длительном горизонте или при высоких ставках.

Пример: вложив 100 000 ₽ под 10% годовых и реинвестируя доход, через 3 года у вас будет 133 100 ₽ вместо 130 000 ₽ без реинвестирования. Разница 3100 ₽ — это работа сложного процента.

Развенчаем самые популярные мифы о пассивном доходе:

«Можно начать без денег и времени». Без денег теоретически можно стартовать только в инфобизнесе, авторских правах и партнерских программах. Но там придется долго и много работать, прежде чем доход станет хоть немного пассивным.

«Это быстрый способ разбогатеть». Реальные доходности массовых инструментов — это не 100–200% в год, а гораздо меньше. Например, вклады в 2026 году приносят 13–17% годовых, инвестиции в фонды — в среднем около 10–12% годовых, аренда жилья — 6–7%, а то и меньше. Есть более доходные варианты, но риск потерять все вложения тоже выше.

«Настоящий пассивный доход возможен только с больших сумм». Да, чтобы «жить на проценты» и получать, например, 100 000 ₽ в месяц, в 2025 году на вкладе нужно держать 9–10 млн ₽ с учетом налогов. Но есть инструменты, где стартовый порог намного ниже. Например, можно открыть вклад на 5-10 тысяч с ежемесячной выплатой процентов или инвестировать в облигации федерального займа (ОФЗ) от 1000 ₽ за одну, однако и итоговая доходность будет напрямую зависеть от суммы вложения. Полученные 50-100 рублей сложно назвать доходом, на который можно прожить.

Какие есть варианты пассивного дополнительного дохода

Риск и доходность зависимы друг от друга напрямую — при росте одного показателя, растет и второй. Рассмотрим основные виды пассивного дохода, доступные сегодня российскому инвестору

Банковские вклады и накопительные счета

Суть. Вы размещаете деньги в банке под фиксированный или плавающий процент и регулярно получаете деньги.

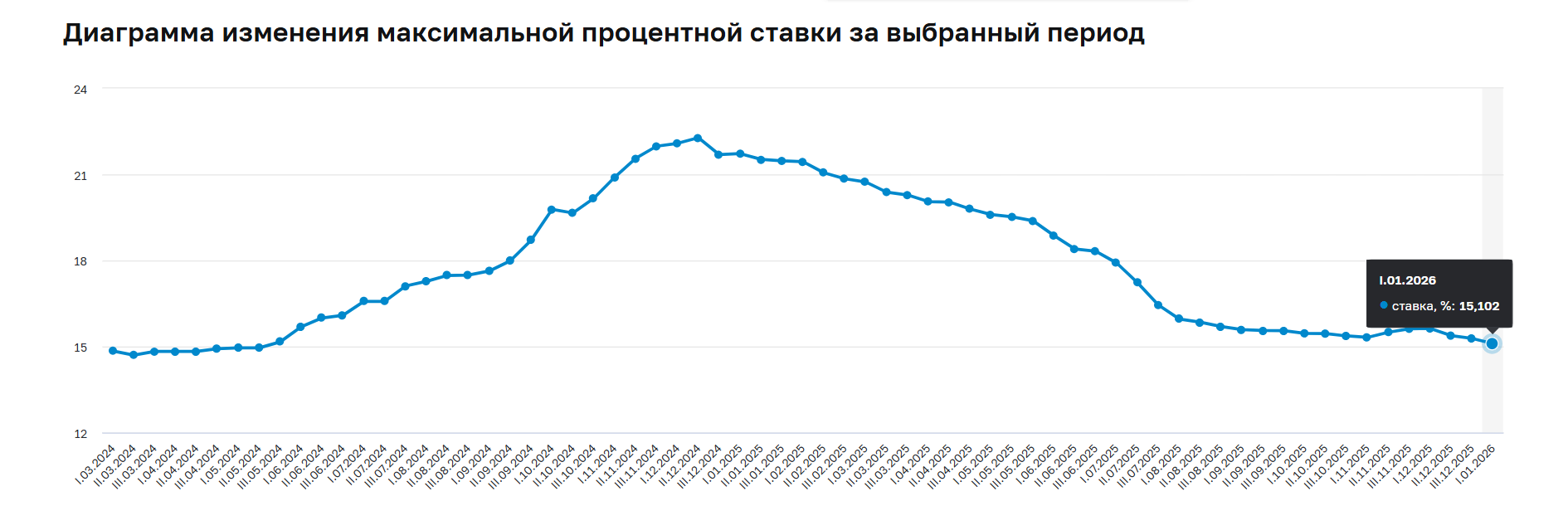

- В начале 2025 года средняя ставка по вкладам на год в топ‑20 банков около 20,7% годовых.

- К началу 2026 года средняя ставка по годовому вкладу снизилась примерно до 13–15% годовых.

- Вклады в российских банках защищены государственной системой страхования (АСВ). Ключевое правило: на одного человека в одном банке страхуется до 1,4 млн ₽ общей суммы на всех счетах.

Совет: если у вас больше 1,4 млн ₽, распределите их между разными банками. Например, если положить по 1 млн в три разных банках, каждый вклад будет застрахован полностью, а если 3 млн лежат в одном банке, защищено только на 47% капитала .

Это максимальные проценты по вкладам и депозитам в топ-10 крупнейших банков. Как видно, на начало 2026 года максимум — 15%. Источник: ЦБ РФ

Преимущества:

- Высокая надежность.

- Простота расчетов: доход легко вычислить, например, 100 000 ₽ под 16% годовых дадут 16 000 ₽ до вычета налога.

- Суммы до 1,4 млн ₽ в каждом банке защищены государством

- С процентов по вкладам нужно платить налог, но есть необлагаемый лимит — 210 000 ₽ в 2026 году.

Вкладчики платят налог по ставке 13% или 15%, если общий доход за год превышает 2,4 млн ₽. Облагается не вся сумма процентов, а только превышение над лимитом.

Пример: за год вы получили по всем вкладам 250 000 ₽ процентов. Лимит на 2026 год — 210 000 ₽. Облагаемая база: 250 000 − 210 000 = 40 000 ₽. Налог: 40 000 × 13% = 5200 ₽. Эту сумму удержит банк или ФНС пришлет уведомление. Подробнее о том, как работает налог по вкладам в 2026 году.

Минусы и нюансы:

- Когда ключевая ставка падает, проценты по вкладам тоже снижаются.

- Доход по вкладам редко опережает инфляцию, гораздо чаще проигрывает ей.

Вклад — самый базовый и простой инструмент для подушки безопасности и первых шагов в пассивном доходе. Его лучше комбинировать с более доходными инструментами, о которых мы расскажем ниже.

Пример расчета: если вы положите 100 000 ₽ на вклад под 15% годовых, через год получите 15 000 ₽ дохода. При текущем необлагаемом лимите 210 000 ₽ налог платить не придется (если у вас нет других вкладов). Чистыми — те же 15 000 ₽.

Обратите внимание, что по данным ЦБ, инфляция в 2025 году составила 8–9%. При ставке по вкладам 13–15% реальная доходность (то есть доход выше инфляции) — около 4–7% годовых. Вклад не обгоняет инфляцию с большим отрывом, но сохраняет покупательную способность денег. В периоды с низкой ключевой ставкой, доходы по вкладам чаще всего не покрывают инфляцию.

Акции и дивидендные стратегии

Суть. Покупая акции, вы становитесь совладельцем компании и можете получать дивиденды и доход от роста стоимости акций. Никита Бредихин, ведущий инвестиционный аналитик Go Invest, пишет о перспективах акций в 2026 году так:

|

«Акции — наиболее привлекательный класс активов в 2026 году. Высокая ключевая ставка и укрепление рубля не дали Индексу Мосбиржи завершить 2025 год с прибылью. Однако они создали выгодные условия для покупок.

Начинающим инвесторам лучше выбирать акции надежных компаний, у которых не слишком много долгов. Когда Центробанк снижает процентную ставку, банки получают от этого наибольшую выгоду. Поэтому советуем присмотреться к таким гигантам, как Сбер или Т-Технологии. Если рубль ослабнет, вырастут компании с валютной выручкой, например НОВАТЭК или Полюс. |

|

|---|---|

|

Никита Бредихинведущий инвестиционный аналитик Go Invest |

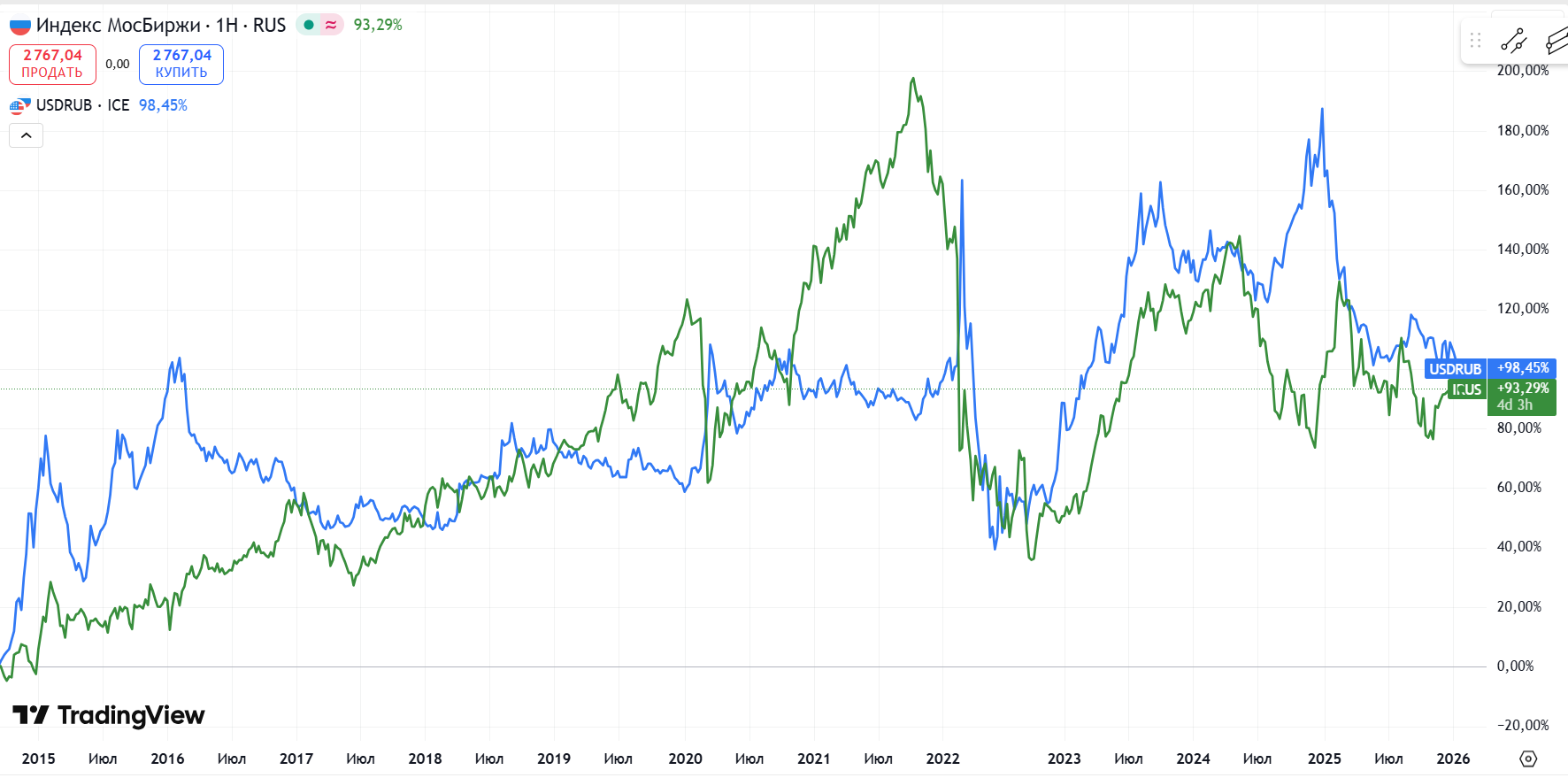

Российский рынок (зеленый) очень изменчив. С конца 2014 года до конца 2021 доходность в 200% — это около 30% годовых. Но к началу 2026 доходность 93% — за более чем 10 лет. За это же время рубль обесценился к доллару (синий) примерно на столько же. Получить доходность выше можно, если выбирать дивидендные акции. Источник: TradingView

Плюсы:

- потенциально более высокая доходность на горизонте 5–10 лет по сравнению с вкладами;

- защита от инфляции благодаря росту выручки и прибыли компаний;

- защита от девальвации, так как акции могут получить переоценку рынком, а вклады — нет.

Минусы:

- высокая волатильность — цена акций может падать на 30–50% и более в кризисы;

- дивиденды не гарантированы — компания может отменить или сократить выплаты;

- нужна психологическая устойчивость, чтобы пережить просадку.

Дивидендные акции — подходящий инструмент для долгосрочного капитала (пенсия, образование детей), но все сбережения вкладывать туда не стоит.

Стоит учитывать, что по акциям и облигациям нужно платить налоги. Но если вы инвестируете на длительный срок, то можно открыть индивидуальный инвестиционный счет (ИИС). По нему положены льготы, в том числе налоговые. Подробно про типы ИИС, условия и налоговые вычеты.

Пример расчета: купив акций на 100 000 ₽ с дивидендной доходностью 10%, вы получите 10 000 ₽ в год. С этой суммы нужно заплатить НДФЛ 13% — 1300 ₽. На руках останется 8700 ₽. Плюс возможен рост курсовой стоимости.

Облигации

Облигации делятся на государственные федерального займа (ОФЗ) и корпоративные, то есть от обычных компаний. Обычно новичкам советуют сосредоточиться на ОФЗ.

Суть. Вы даете деньги государству или бизнесу и получаете регулярные выплаты — купоны. В день погашения вы возвращаете свои вложения или даже больше, если приобрели облигацию дешевле ее номинала.

Подробнее об облигациях и какими они бывают.

- Доходность ОФЗ зависит от ключевой ставки и рыночных ожиданий. При ставке 21% в 2025 году доходность ОФЗ также была двузначной.

- По оценке ЦБ, кривая бескупонной доходности предсказывает доходность около 13–15% годовых на различных сроках в первой половине 2026 года.

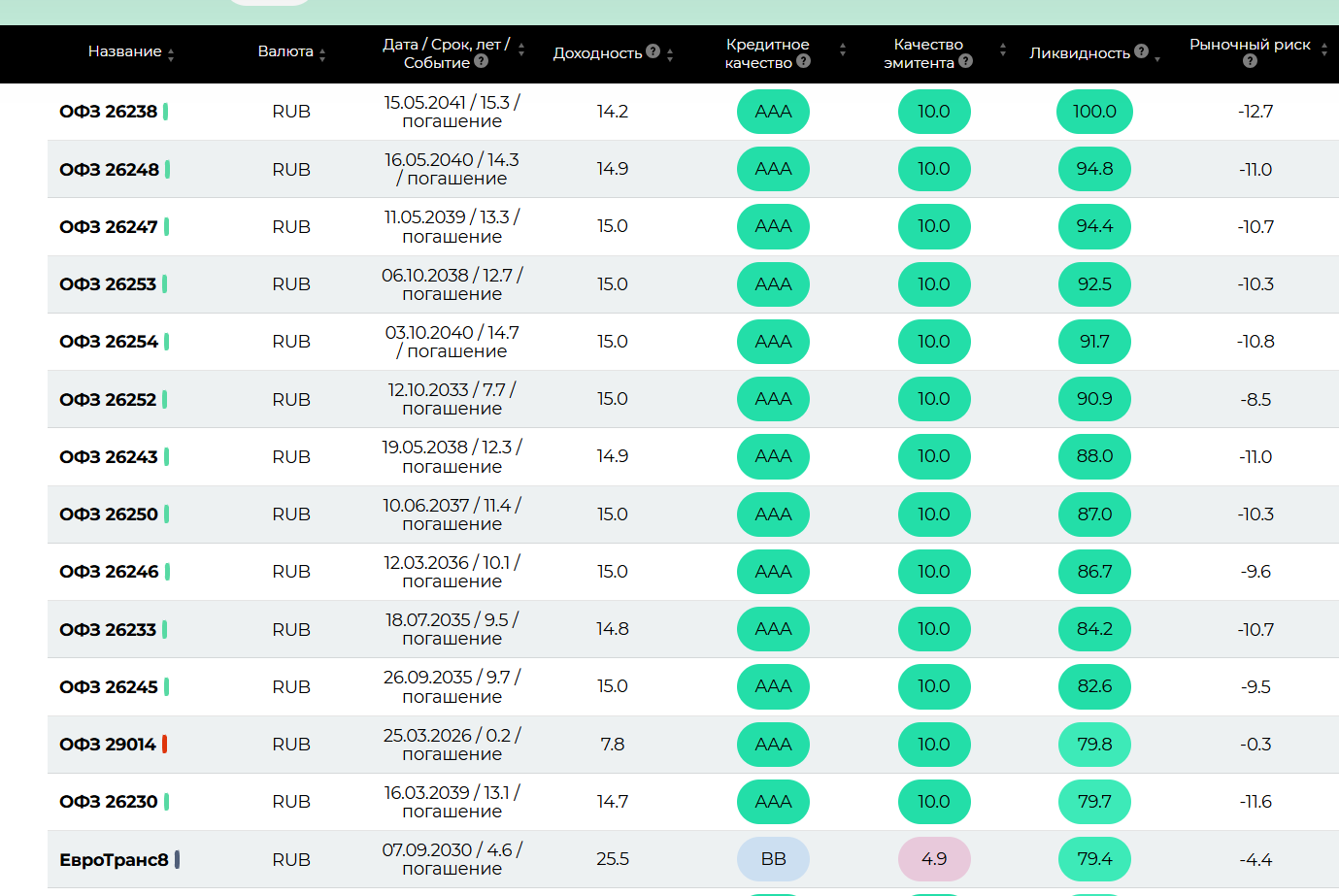

Это примеры облигаций, которые сейчас можно найти на рынке. Источник: «Доход»

Плюсы:

- ОФЗ считаются самым безопасным инструментом в рублях, почти как депозиты.

- регулярные выплаты раз в месяц, квартал или год.

Минусы:

- Рыночный риск: если ключевая ставка растет, цена облигаций падает.

- В отличие от вкладов, такие вложения не застрахованы.

- С дохода нужно платить НДФЛ.

Корпоративные облигации предлагают более высокую доходность, но и несут повышенные риски.

Пример расчета: приобретая ОФЗ на 100 000 ₽ с купоном 13%, вы будете получать 13 000 ₽ в год. НДФЛ с купонов — 13% или 1690 ₽. Итого чистый доход — 11 310 ₽ в год.

ПИФы и биржевые фонды БПИФ, ETF

Суть. Вы покупаете паи фонда, а управляющая им компания сама выбирает активы — акции, облигации, золото. То есть вы приобретаете небольшой кусочек от общего инвестиционного портфеля. Подробнее о том, как работают инвестиционные фонды.

В 2025 году ПИФы показали разную доходность. В среднем — 6,84% за период, что равно примерно 11,73% годовых. Но разброс огромен: лучший фонд заработал 34,1%, худший потерял 17,8%. Можно купить фонд, который будет дублировать набор акций из индекса Мосбиржи. Вот что об этом варианте пишет Никита Бредихин:

| «В базовом сценарии мы ожидаем роста Индекса до 3300–3500 пунктов к концу 2026 года и дивидендной доходности на уровне 8%. Однако на рынки продолжат влиять геополитика и ключевая ставка. В случае замедления темпов снижения инфляции Банк России может взять паузу в смягчении монетарной политики, что негативно скажется на Индексе». | |

|---|---|

|

Никита Бредихинведущий инвестиционный аналитик Go Invest |

Плюсы:

- диверсификация — один фонд дает доступ сразу к десяткам бумаг;

- не нужно самому анализировать каждую компанию;

- можно начать с небольших сумм от 1000–10 000 ₽.

Минусы:

- комиссии управляющей компании снижают итоговый результат;

- доходность ПИФов в 2025 году была в среднем чуть ниже, чем у самых привлекательных вкладов и накопительных счетов.

ПИФы и биржевые фонды — удобный инструмент для новичка, который готов к риску и колебаниям, но не хочет глубоко разбираться в отдельных эмитентах.

Пример расчета: вложив 100 000 ₽ в ПИФ со средней доходностью 12% годовых, через год вы можете получить 12 000 ₽. Комиссия управляющей компании в среднем 1–3% уже учтена в доходности. Налог — 13% с прибыли, то есть 1560 ₽. Чистыми — около 10 440 ₽.

Недвижимость под сдачу в аренду

Суть. Вы покупаете квартиру, сдаете ее в аренду и получаете регулярные платежи. Но этот рынок довольно нестабилен. Так, в 2024 году сдача квартиры в Москве в среднем могла приносить 4% доходности. В 2026 году ожидают удвоения доходов арендодателей, но на первый план выходит сдача квартиры посуточно. Придется самостоятельно заниматься обслуживанием комнат и заселением гостей, либо нанимать кого-то за отдельную плату.

Плюсы:

- понятный и материальный актив;

- защита от инфляции в долгосрочном периоде;

- можно использовать ипотеку, если есть право на льготные программы.

Минусы:

- высокий порог входа — даже с ипотекой на первый взнос и ремонт нужны сотни тысяч рублей;

- операционные трудности — поиск и проверка арендаторов, простой, ремонт, коммунальные услуги, риски испорченного имущества.

Недвижимость — рабочий инструмент пассивного дохода, но он требует времени, навыков, а часто и профессионального управления.

Пример расчета: если купить квартиру за 6 млн ₽ в ипотеку или за свои и сдавать ее за 30 000 ₽ в месяц, вы получите 360 000 ₽ в год. Доходность — 6% годовых. Из этой суммы нужно вычесть налог 13% — 46 800 ₽, коммуналку и ремонт. Реальная доходность всего 3–4% годовых.

Краудлендинг и краудинвестинг

Суть. Вы даете деньги в долг бизнесу или инвестируете в обмен на долю в проекте через специализированные онлайн‑платформы.

На некоторых российских платформах доходность по отдельным сделкам достигает 30–36% годовых при сроке вложений от 1–3 месяцев. Доходность зависит от средних ставок, но кредитование малого бизнеса через платформы — более рискованное занятие, чем покупка корпоративных облигаций.

Плюсы:

- потенциально более высокая доходность, чем у вкладов и ОФЗ;

- относительно низкий порог входа от 10–50 тысяч рублей;

- возможность поддерживать малый и средний бизнес.

Минусы:

- Высокий риск дефолта заемщика. Средние показатели невозвратов по платформам могут составлять 2–6% и выше.

- Низкая ликвидность. Выйти из проекта до обозначенного срока часто нельзя или только с большими потерями.

- Рынок еще формируется, есть высокая регуляторная неопределенность и не так много перспективных проектов.

Краудлендинг и краудинвестинг могут быть только небольшой, рискованной частью портфеля для опытного инвестора, который понимает риск потери части вложений. Подробнее о краудфандинге и платформах в России.

При дефолте заемщика вы теряете не только проценты, но и тело долга — то есть сами вложенные деньги. Платформы могут пытаться взыскивать долги, но гарантий возврата нет. Это не вклад, деньги не застрахованы.

Пример расчета: инвестируя 100 000 ₽ в краудлендинг под 20% годовых, вы можете получить 20 000 ₽ дохода. Но учтите риск дефолта: если один из заемщиков не вернет деньги, доходность упадет. Налог — 13%, при пересчете в рубли это 2600 ₽. Чистыми — 17 400 ₽ при удачном сценарии.

Бизнес и франшизы

Суть. Вы инвестируете в собственный бизнес или покупаете франшизу, передавая управление наемному менеджеру и рассчитывая на пассивный доход. Потенциальная доходность таких вложений высока — 20–50% годовых и выше, но и риски соответствующие. Можно полностью потерять вложения. Статистика малого бизнеса сурова: 60–70% стартапов закрываются в первый год. До пяти лет доживают только 20%.

Плюсы:

- потенциально самая высокая доходность среди доступных вариантов;

- вы контролируете бизнес‑модель и можете масштабировать уже успешный проект.

Минусы:

- это скорее активный доход, особенно на старте;

- риск потерять все вложения;

- нужно глубокое понимание рынка и сильная команда.

Бизнес как «пассивный доход» — это инструмент для предпринимателей с опытом и готовностью к высоким рискам. Новичкам логичнее начинать с консервативных инструментов. Подробнее о франшизах.

Пример расчета: вкладывая 1 млн ₽ в готовый бизнес с доходностью 30%, вы можете получать 300 000 ₽ в год. Но статистика такова, что два из трех стартапов закрываются в первый год. Это инструмент для опытных.

Майнинг

Суть. Вы покупаете вычислительное оборудование ASIC‑майнеры, видеокарты, оплачиваете электроэнергию и получаете вознаграждение за поддержание блокчейна, например, биткоина.

С 1 ноября 2024 года в России вступили в силу законы, регулирующие майнинг:

- Майнинг официально признан видом деятельности.

- Чтобы майнить легально, ИП и компании обязаны внести себя в реестр ФНС

- Есть лимит энергопотребления 6000 кВт/ч в месяц, ниже которого физлица могут майнить без регистрации в реестре, но с обязанностью отчитываться и платить НДФЛ.

- В ряде регионов майнинг запрещен полностью или ограничен в периоды пикового энергопотребления.

Плюсы:

- потенциально высокая доходность в периоды роста крипторынка;

- возможность глобальной диверсификации актива через криптовалюты.

Минусы:

- высокая волатильность цен на криптовалюты;

- значительные капитальные затраты на оборудование и электроэнергию;

- регуляторные риски и сложная отчетность.

Майнинг — не инструмент для начинающих инвесторов. Он подходит тем, кто хорошо понимает крипторынок, технологию и российское регулирование.

Пример расчета: Сегодня можно приобрести готовое оборудование для майнинга стоимостью от 500 000 до 1 000 000 ₽. При текущем курсе биткоина $70 000–80 000 окупаемость — 12–18 месяцев. Но если курс упадет до $40 000, срок может вырасти до 3 лет, а при росте до $100 000 — сократиться до 8 месяцев. Майнинг — ставка на рост крипторынка, а не гарантированный доход.

Интеллектуальная собственность и роялти

Суть. Вы создаете интеллектуальный продукт — книгу, музыку, фотографии, курс, патент — и получаете отчисления каждый раз, когда его используют.

Главное отличие от других вариантов: здесь на старте нужны не деньги, а время, талант и экспертиза. Зато если продукт удался, он может приносить доход годами.

Плюсы:

- потенциально бесконечная доходность — один хит может кормить всю жизнь;

- не требует постоянных вложений денег;

- актив можно продать, например, передать права на книгу издательству.

Минусы:

- доход не гарантирован и непредсказуем;

- на старте это чисто активная деятельность — написать книгу за месяц нельзя;

- высокий риск, что продукт никому не нужен.

Кому подходит: экспертам, авторам, музыкантам, фотографам, изобретателям.

Пример расчета: вы написали книгу и продаете ее на электронных площадках по 300 ₽. Если в месяц покупают 100 копий, ваш доход — 30 000 ₽. Платформы удерживают комиссию, но налог (НДФЛ 13%) вы платите сами. Если книга станет бестселлером, доход может вырасти в десятки раз.

Товарные активы — золото, серебро, сырье

Суть. Вы вкладываете деньги в физическое золото (слитки, монеты) или в биржевые фонды на сырье (ETF на золото, нефть). Доход складывается из роста стоимости актива.

Плюсы:

- защита от девальвации рубля — золото часто дорожает, когда рубль падает;

- физическое золото можно купить и хранить дома в отличие от виртуальных денег;

- инвестиционные монеты не облагаются НДС.

Минусы:

- не приносят регулярного дохода, только если не продать;

- высокая волатильность — золото может падать в цене годами;

- спред (разница между покупкой и продажей) у банков может достигать 20–30%.

Кому подходит: тем, кто хочет защитить капитал от кризисов и готов ждать годами.

Пример расчета: купив золотую монету за 100 000 ₽ и продав ее через 3 года за 130 000 ₽, вы получите доход 30 000 ₽. НДФЛ с этой суммы, если владели меньше 3 лет — 3900 ₽. Чистыми — 26 100 ₽, или около 8,7% годовых. Если владеть дольше 3 лет, налог платить не нужно.

Подробнее об инвестициях в золото и монеты читайте в статье: «Как купить и продать инвестиционные монеты».

Куда вложить деньги с минимальным риском

Если задача — сохранить капитал и защитить деньги от инфляции, а не максимально заработать, стоит смотреть на инструменты с госгарантиями и предсказуемыми выплатами.

Банковские вклады, в каждом банке не более 1,4 млн рублей. Пока на рынке еще действуют крупные проценты, их нужно зафиксировать. При заключении договора внимательно читайте, может ли банк снижать ставку без согласования с вами.

ОФЗ. Государственные бумаги считаются безрисковыми в сравнении с другими рублевыми активами. При текущих ставках их доходность сопоставима или выше вкладов, но сопровождается рыночными колебаниями цены.

Даже эти инструменты не полностью защищают от инфляции. Поэтому важно регулярно сравнивать доходность портфеля с официальной инфляцией. Для дополнительной диверсификации можно рассмотреть валютные вложения и другие активы, снижающие риски ослабления рубля. Подробнее об инвестициях в валюту.

Можно ли получать пассивный доход без денежных вложений

Формально — да, но тогда вы вкладываете время и знания вместо денег. Какие есть варианты:

- блог, видео‑канал, Telegram — монетизация через рекламу;

- создание и продажа цифровых продуктов — шаблоны, курсы, книги, приложения;

- партнерские программы — вы приводите клиентов и получаете комиссию. Будьте внимательны, чтобы не стать участником финансовой пирамиды;

- авторские права — роялти за книги, музыку, фото.

Однако нужно понимать:

- первые месяцы и годы это активная деятельность;

- никаких гарантий дохода нет, вероятность потери вложений высокая;

- пассивной такую модель можно назвать только после выхода на стабильный денежный поток.

Это хорошее направление для экспертов, авторов и создателей контента, как дополнение к финансовым инструментам. Но не замена подушке безопасности и базовым инвестициям.

Как выбрать свой вариант: сравнительная таблица

Проведите аудит финансов:

- посчитайте доходы и расходы за месяц;

- сформируйте подушку безопасности на 3–6 месячных расходов — ее разумно держать на вкладе или накопительном счете;

- определите сумму, которую вы можете инвестировать без ущерба для текущего уровня жизни.

Оцените свою готовность к риску. Честно ответьте себе, сможете ли спокойно пережить просадку портфеля на 10–20% без желания все продать. Если нет, стоит начинать с вкладов, ОФЗ, фондов, валюты.

Ориентиры доходности по состоянию на начало 2026 года. Фактические ставки и доходность нужно всегда уточнять перед вложением.

| Вариант | Минимальный старт | Ориентир доходности | Уровень риска | Для кого подходит |

| Банковский вклад | от 1 000 ₽ | ~13–21% | Низкий (страховка АСВ до 1,4 млн ₽) | Новички, консервативные инвесторы |

| Облигации (ОФЗ) | от 1 000 ₽ | ~13–25%+ | Низкий–средний | Тем, кто готов открыть брокерский счёт и держать до погашения |

| Акции (дивидендная стратегия) | от 1 000 ₽ | средняя ~9–10%, отдельные компании — 11–20%+ | Средний–высокий | Готовые к просадкам 20–30% и длинному горизонту (5+ лет) |

| ПИФы / БПИФы | от 1 000–10 000 ₽ | в среднем около 10–20% | Средний | Тем, кто не хочет самостоятельно выбирать бумаги |

| Недвижимость под аренду | от 6–7 млн ₽ | ~6,4% годовых по России, окупаемость ~15,7 лет | Средний (арендаторы, простой, ремонт) | Тем, кто готов управлять объектом |

| Краудлендинг / краудинвестинг | от 5 000–10 000 ₽ | средняя ~18%, по отдельным сделкам до 30–36%+ | Высокий | Небольшая доля портфеля для опытных инвесторов |

| Бизнес / франшиза с менеджером | от 300 000–1 000 000 ₽ | 20–50%+, но возможен полный убыток | Очень высокий | Опытные предприниматели и партнёры с экспертизой в нише |

| Майнинг криптовалют | от 300 000–500 000 ₽ (оборудование) | зависит от курса и сложности сети | Очень высокий (курс, регулирование, энергия) | Технически подкованные инвесторы, готовые к регуляторным рискам |

| Интеллектуальная собственность и роялти | от 0 ₽ (время и экспертиза) | не ограничена (от 0 до бесконечности) | Высокий (рыночный спрос) | Эксперты, авторы, музыканты, изобретатели |

| Товарные активы (золото, серебро, сырьё) | от 3 000–5 000 ₽ (монеты) / от 1 000 ₽ (ETF) | зависит от роста цен на сырьё, исторически 5–10% годовых | Средний (рыночные колебания) | Тем, кто хочет защитить капитал от девальвации и готов ждать годами |

В зависимости от своих целей и терпимости к риску подберите подходящий вариант. Некоторые из них подходят для редких выплат, а некоторые позволяют получать пассивный доход каждый месяц — учитывайте это тоже.

Итоги: с чего начать уже сегодня

Что сделать прямо сегодня — займет 15 минут:

- Откройте приложение своего банка и посмотрите ставки по накопительным счетам. Выберите тот, где процент выше 15% — Сбер, ВТБ, Т-Банк сейчас дают такие предложения.

- Переведите туда 10 000 ₽, которые не жалко заморозить на месяц. Через 30 дней вы получите первые 125 ₽ пассивного дохода. Это немного, но это ваш первый доход, за который вы не работали.

- Сохраните эту статью в закладки — через месяц вернитесь и выберите второй инструмент из таблицы. Можете добавить еще 10 000 ₽ или открыть ИИС и получить с его помощью возврат налогового вычета.

Первые 100 ₽ пассивного дохода — не сумма, а привычка. Начните формировать капитал с помощью самых простых и понятных для вас шагов. Например, изучите подборку банковских вкладов с высокой ставкой.

Комментарии: 0

Написать комментарий