Если возникает вопрос, где хранить деньги, значит, есть что хранить и при этом хватает на текущие нужды. Это отличный признак, который говорит о том, что некоторые россияне умеют не только зарабатывать, но и накапливать. Так где же хранить деньги, и что угрожает сбережениям в период кризиса, разобрался аналитик сервиса Бробанк Клавдия Трескова.

Что угрожает сбережениям россиян

В условиях нестабильности и санкций накоплениям россиян находятся под угрозой:

- Что угрожает сбережениям россиян

- Почему инфляция так страшна

- Можно ли уберечь накопления от инфляции

- Как защититься от инфляции

- Чем опасна девальвация

- Что происходит с накоплениями при дефолте

- Как санкции влияют на сбережения

- Стоит ли сейчас вкладывать в недвижимость

- Есть ли смысл хранить сбережения в драгметаллах и ювелирных изделиях

- Можно ли обойти санкции с помощью криптовалют

- Стоит ли открывать бизнес в условиях кризиса

- Где же лучше всего хранить деньги

- Принесут новые деньги

- Могут принести как доход, так и убыток (простые способы)

- Могут принести как доход, так и убыток (более сложные способы)

- Не принесут доход, но точно потребуют затрат

- Резюме

- инфляции;

- девальвации;

- дефолта.

Не факт что все три угрозы будут реализованы. Но ни одну из них нельзя исключать.

Кроме перечисленных рисков возможны и другие. Например, ограничение доступа к счетам, заградительные комиссии при покупке валюты или валютных активов, проблемы с доступом к зарубежным или российским бумагам на фондовой бирже.

С некоторыми из этих рисков россияне уже столкнулись. Так, до 11 апреля 2022 года при покупке долларов, евро или фунтов на фондовой бирже инвесторы платили комиссию в размере 12%. Кроме того, до 9 сентября 2022 установлены лимиты по сумме снятия и перевода валюты за пределы РФ. При этом в отношении рублей никаких ограничений в этот период не было.

Другие риски пока не реализованы в полной мере, но их угроза продолжает оставаться довольно высокой. Это и заставляет россиян искать ответ на вопрос, где хранить деньги и как уберечь уже накопленные сбережения от любых негативных последствий.

Почему инфляция так страшна

Инфляция для обывателя — это обесценивание денег. То есть через год или даже месяц на одну и ту же сумму денег, удастся купить меньше товаров или оплатить меньше услуг. Чем быстрее растет инфляция, тем быстрее обесцениваются деньги.

Инфляция возникает и разгоняется по внутренним и внешним причинам. Внутренние:

- государство выпускает новые деньги в обращение, например, для исполнения бюджетных обязательств;

- возникает дефицит бюджета страны;

- происходит увеличение объема денег за счет активного кредитования бизнеса и частных лиц;

- наблюдается монополизация цен на определенные группы товаров или услуг;

- возникает дефицит товаров и как следствие растет инфляция спроса и предложения;

- наблюдается монополия профсоюзов, которая препятствует снижению заработных плат, что увеличивает издержки производства;

- вводятся новые налоги и пошлины при неизменном объеме денежной массы;

- растут инфляционные ожидания населения и бизнеса;

- сокращается производство при неизменном объеме национальной валюты — прежнему объему денег соответствует меньшее количество товаров.

Внешние причины:

- наступает мировой кризис, например, валютный или производственный;

- растут цен на ввозимые в страну товары;

- снижается курс национальной валюты;

- растет государственный долг;

- происходит нелегальный вывоз валюты за пределы страны.

При инфляции цены растут непропорционально. Например, масло и сахар могут подорожать, а бензин или огурцы с помидорами подешеветь. Поэтому инфляцию считают по потребительской корзине. В РФ в нее входит около 500 наименований товаров и услуг.

Инфляцию делят на три типа:

- умеренную — до 10% в год;

- галопирующую — от 10 до 200% за год;

- гиперинфляцию — более 200% в год. Истории известны примеры, когда деньги обесценивались за неделю или месяц в 2-3 раза.

Любой из типов инфляции приводит к снижению покупательной способности денег, но с разной скоростью. На сегодняшний день в РФ инфляция перестала быть умеренной, а переросла в галопирующую. Это не самое здоровое явление, которое плохо сказывается как на экономике, так и на населении.

Можно ли уберечь накопления от инфляции

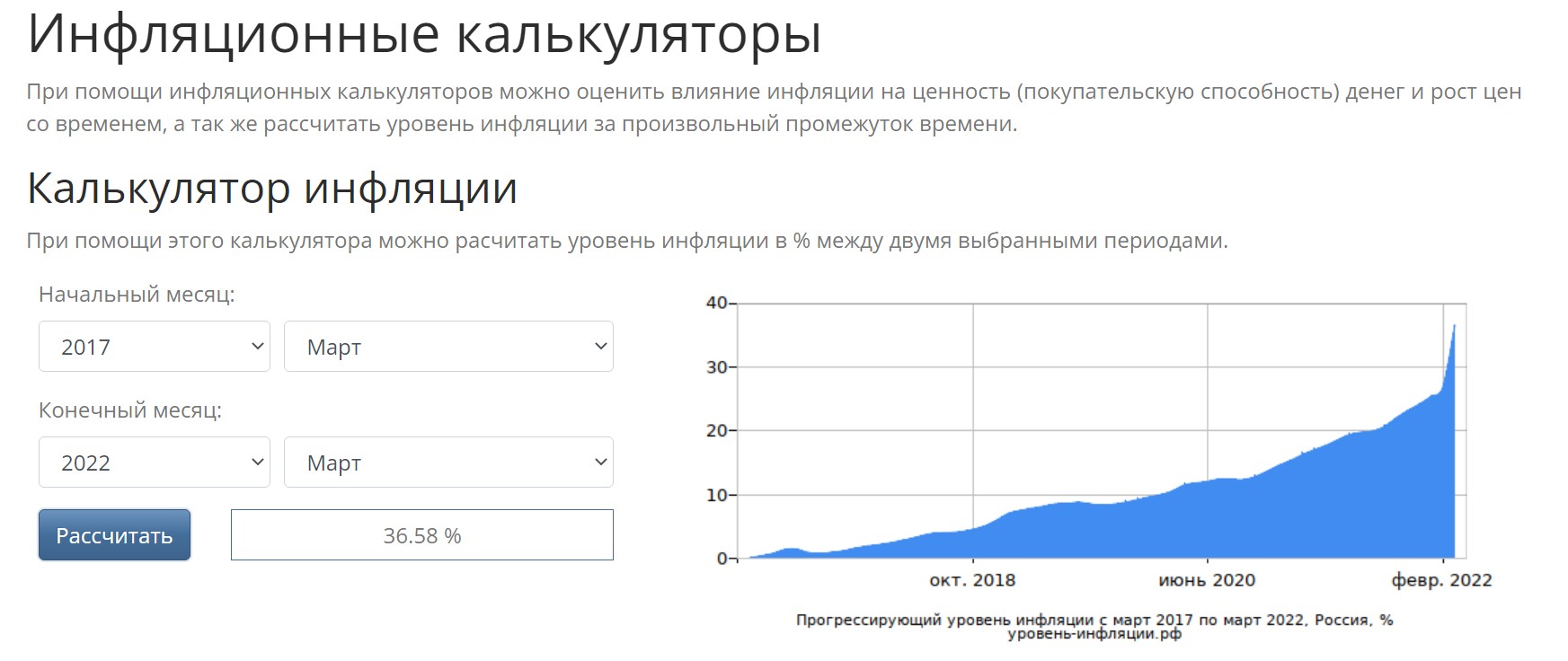

Если сбережения никуда не вкладывать, а хранить дома наличными или держать на банковском счете без процента на остаток, они будут постоянно обесцениваться. К примеру, накопленная инфляция с марта 2017 года по март 2022 по данным Росстата 36,58%.

Накопленная инфляция, данные Росстат

Это значит, что 10 000 рублей превратились за этот период в 6 342 рубля.

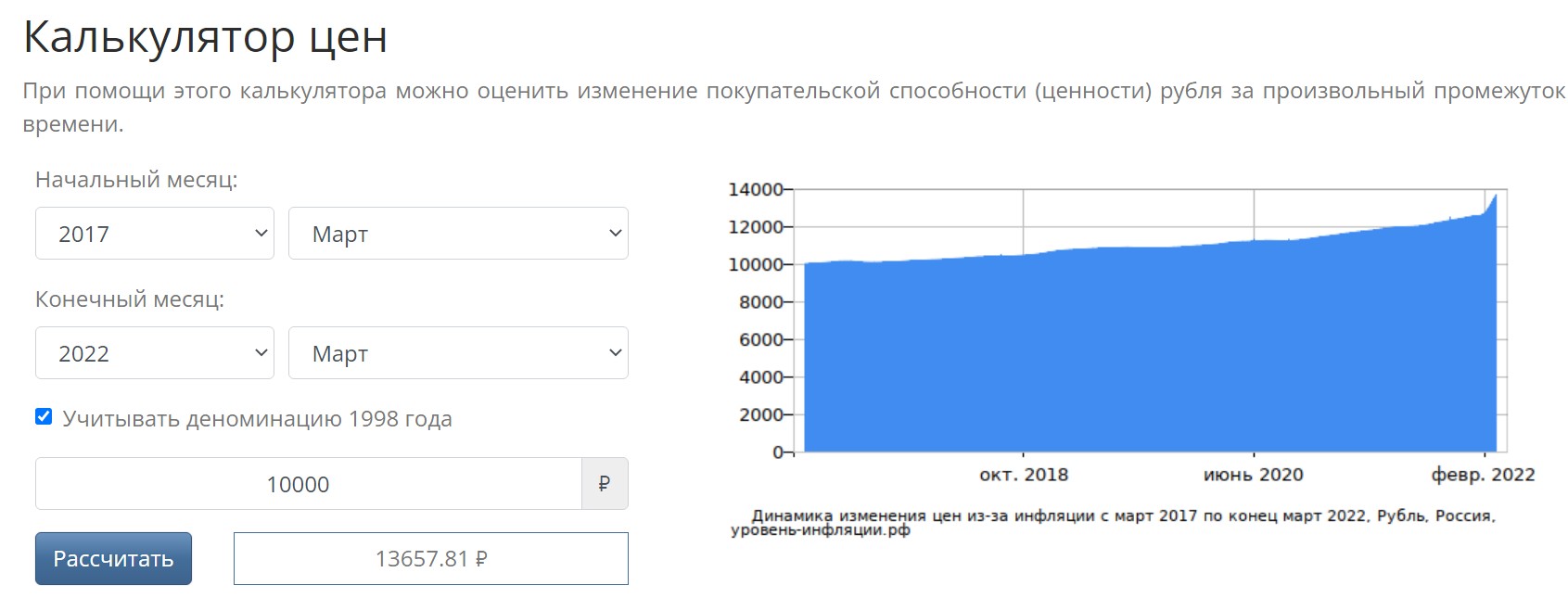

Калькулятор цен, данные Росстат

Если рассматривать вопрос с другой стороны, то для покупки в 2022 году того же набора товаров и услуг, что и в 2017 понадобилось бы не 10 000, а 13 657,81 рублей.

Как защититься от инфляции

Чтобы сберечь накопления от инфляции, их вкладывают так, чтобы деньги «работали» и приносили новые деньги:

- размещают на банковском вкладе;

- хранят на накопительном чете;

- инвестируют на фондовом рынке;

- вкладывают в недвижимость или другое имущество, которое растет в цене и приносит дополнительны доход;

- открывают бизнес.

Ни один из этих способов не гарантирует, что полученная прибыль обгонит коэффициент инфляции. У каждого варианта свои риски и предполагаемая доходность. Однако вероятность снизить влияние инфляции более высокая, чем при хранении денег под подушкой.

Чем опасна девальвация

Девальвация — это обесценивание валюты одной страны по отношению к валюте другой. Чаще всего, когда говорят про девальвацию рубля, подразумевают, что он подешевел по отношению к доллару или евро.

Рассмотрим на примере, что происходит с рублем при девальвации.

Динамика курса евро. Данные ЦБ РФ

В январе 2022 года курс рубля по отношению к евро был 85 рублей, а в начале марта — 130 рублей. Что это значит для российской валюты:

- европейские товары в марте стали дороже для россиян;

- при покупке евро в середине марта россиянам пришлось бы платить на 45 рублей или 52% больше, чем при покупке того же объема валюты в январе.

К середине апреля курс евро вернулся к январскому уровню. Поэтому о девальвации рубля говорить перестали.

Экономика страны страдает при девальвации, но в ряде случаев она может оказаться полезна. Например, обесценивание национальной валюты играет на руку экспортерам. Они получают доход в валюте, а налоги и расходы внутри страны проводят в рублях. Кроме того, экспортеры получают дополнительную прибыль при обмене валютной выручки на рубли.

Чтобы застраховаться от девальвации за национальную валюту покупают другие более устойчивые валюты или золото. Однако это не гарантирует защиту от инфляции, так как она есть и в тех государствах, чьи валюты куплены. К примеру, по данным на март при покупке доллара нужно учитывать инфляцию в 8,5%, а при покупке евро — 7,3%.

Годовая инфляция по итогам марта 2022 года

При этом цена золота — еще более непредсказуемый актив, так как фактически она зависит от текущего спроса и предложения на рынке.

Что происходит с накоплениями при дефолте

Дефолт — это неспособность должника рассчитаться с кредитором. Дефолт возможен у отдельного человека, компании или даже государства. Различают 4 типа дефолта:

- Технический. Его объявляют, когда у должника возникают временные сложности с возвратом долга по каким-либо техническим причинам. При этом деньги на выполнение обязательств у должника есть.

- Суверенный. Относится к целому государству и означает банкротство страны.

- Корпоративный. Относится к компаниям, которые не могут выполнить обязательства перед кредиторами. Говорит об экономической несостоятельности бизнеса.

- Кросс-дефолт или перекрестный. Нарушение выплат по какому-либо пункту кредитного договора, которое приводит к проблемам с расчетами по другим долгам.

Суверенный дефолт в отличие от всех остальных типов затрагивает всех жителей страны и бизнес. Главные причины для наступления дефолта государства:

- отток капитала нерезидентов;

- обесценивание национальной валюты;

- высокая инфляция;

- снижение ВВП;

- рост государственных расходов;

- экономические и торговые санкции;

- зависимость экономики от одного или двух источников дохода.

Главное последствие суверенного дефолта для страны — проблемы с доступом к международным заимствованиям, что скажется на условиях по займам для корпоративных компаний. Если бизнес будет брать «дорогие» кредиты, это повлияет на цены для конечных потребителей. Для иностранных инвесторов страна потеряет инвестиционную привлекательность. Кроме того, дефолт страны может привести к сокращению реальных доходов населения и росту безработицы.

Чтобы сохранить деньги при угрозе дефолта, самый правильный шаг — диверсификация. Нельзя держать сбережения только в одном активе. Для снижения риска, распределите капитал между несколькими направлениями вложений — золото, облигации иностранных эмитентов, иностранные валюты. Кроме того, обязательно накопите финансовую подушку, к которой всегда будет сохраняться доступ.

Как санкции влияют на сбережения

Санкции — это специальные ограничительные меры, которые вводят против нарушителя каких-либо норм и правил.

Главная цель международных санкций — повлиять на политику и экономику государства, против которого они введены. В 2022 году Россия стала лидером по количеству введенных санкций. На апрель их количество превысило 7000. Это больше, чем против Ирана, Сирии и КНДР вместе взятых.

Самые громкие примеры экономических санкций — отключение банковской системы от SWIFT, запрет на покупку товаров из РФ и поставку некоторых групп товаров в РФ, запрет на инвестиции в Россию. Также активно обсуждается вопрос на введение эмбарго на российскую нефть.

Чем больше санкций введено по отношению к стране, тем острее встает вопрос у населения, где и как хранить деньги. В свете текущих реалий некоторые аналитики советуют воздержаться от покупки иностранных активов, так как предполагают и дальнейшее ограничение доступа к ним. Другие наоборот, считают, что вкладывать деньги только в российский рынок слишком рискованно из-за сильного давления на экономику РФ со стороны стран Запада.

В любом случае риски следует снижать за счет вложения в несколько направлений. Например, открыть рублевый вклад, купить золотые слитки, вложить часть капитала в имущество и иностранные валюты.

Стоит ли сейчас вкладывать в недвижимость

Если денег много и каждый день смотреть на то, как они обесцениваются сложно, некоторые аналитики рекомендуют вложить их в недвижимость. Однако бессмысленно покупать квартиру на окраине города, в котором несколько лет снижается спрос на жилье. Такое вложение может не только не принести прибыль в будущем, но и даже постоянно требовать затрат — на оплату коммунальных услуг и налогов.

Перспективным может оказаться вложение в специальные фонды или акции компаний, которые занимаются строительством. Более высокая инвестиционная привлекательность у помещений на первых этажах зданий или других объектов, которые можно перевести в коммерческую недвижимость.

Но в условиях кризиса, даже это может оказаться сомнительным вложением. При падении покупательской способности наступает спад. Чтобы оценить перспективы и риски инвестиции в недвижимость требуются специальные знания и погружение в тему. Иначе можно слишком много потерять, и не сохранить деньги.

Единственный объективный способ сохранить деньги при покупке недвижимости, если уже накоплена крупная сумма, а покупка недвижимости давно запланирована. При этом удалось найти подходящий вариант.

Есть ли смысл хранить сбережения в драгметаллах и ювелирных изделиях

Золото традиционно считается защитным вложением. В периоды кризиса растет спрос на неизменные ценности, в том числе и драгметаллы.

Наиболее доступный вариант инвестирования в золото для россиян, которые не торгуют на фондовой бирже, покупка золотых слитков и инвестиционных монет. Дополнительный плюс в пользу слитков — недавняя отмена правительством НДС. До его отмены инвестиционная привлекательность слитков была на 20% ниже.

Однако следует отличать инвестиции в золото от покупки украшений. В большинстве случаев заводские ювелирные изделия потеряют в цене сразу же после покупки. Даже если купить золотой браслет и отнести его в ломбард на следующий день, за него не дадут полную стоимость.

Инвестицией в ювелирные украшения можно считать только покупку антиквариата или изделий с добавленной исторической или коллекционной ценностью. И то не факт, что в краткосрочном периоде такие вложения принесут доход. В большинстве случаев получить выгоду получится только через несколько лет. Кроме того, придется разобраться, как проходят торги и аукционы с такими ценностями, чтобы не прогадать с ценой.

Подробнее о том, стоит ли покупать золото и какие риски у таких инвестиций.

Можно ли обойти санкции с помощью криптовалют

Криптовалюта — это виртуальные электронные монеты, которые добывают при помощи майнинга. Стоимость монет формируется по законам спроса и предложения. При этом ни одно из государств мира не может повлиять напрямую на этот процесс.

В периоды кризиса криптовалюту приравнивают к защитным активам. Мотивируют это тем, что на нее не могут повлиять санкции и любые другие ограничения. Хотя некоторые криптобиржи, говорили о том, что возможно поддержат санкции. Но быстро отказались от этой идеи, сославшись на то, что таким образом подорвут мнение о крипте, как о независимом от политики средстве расчетов.

Главные преимущества криптовалют:

- децентрализация;

- невозможность подделки;

- доступ в любой момент, независимо от внешних угроз и геополитических рисков;

- конечное количество, что исключает риск инфляции из-за дополнительной эмиссии, как у реальных денег, выпущенных любым государством.

Основные недостатки криптовалют:

- высокая волатильность, монеты могут, как резко расти, так и быстро падать, и это движение не зависит от каких-то фундаментальных причин;

- невозможно отменить операцию, если крипта даже ошибочно отправлена другому пользователю, не получится вернуть ее с помощью каких-либо рычагов без согласия получателя;

- нет правового статуса, во многих странах мира криптовалюты или платежи в них запрещены на законодательном уровне.

Самая известная и популярная криптовалюта в мире — биткоин. При этом количество альткоинов — других криптомонет кроме биткоина — достигает нескольких сотен.

В условиях кризиса с России заговорили о том, чтобы ввести криптовалюты и их майнинг в финансовую систему. По такому пути в условиях санкций пошел и Иран. Это помогло выстоять экономике страны в условиях кризиса. Но пока в РФ еще не разработаны законодательные основы. Главным противником ввода расчетов криптовалютами до марта 2022 года выступал Банк России. Но возможно Минфину и регулятору удастся договориться.

В условиях санкций именно криптовалюта становится одним из убежищ, где можно хранить деньги. Но в этой сфере большое количество мошенников, которые пользуются неосведомленностью россиян в вопросах блокчейна. Будьте внимательны и глубоко изучите тему, прежде чем вкладывать деньги в крипту. Иначе можно остаться без накоплений и больше хранить будет нечего.

Стоит ли открывать бизнес в условиях кризиса

В 2022 году после введения санкций из РФ ушло много представителей бизнеса. Бренды приостановили работу или полностью закрыли офисы. Некоторые предприимчивые россияне, могли бы претендовать на освободившиеся ниши.

Санкции и контрсанкции приводят к введению стимулирующих мер для малого и среднего бизнеса со стороны государства. Если есть идея и первоначальный капитал, деньги можно не хранить, а вложить в бизнес. Но очень важно проанализировать рынок, учесть все риски, а также изучить, на какие субсидии от государства можно рассчитывать. Например:

- изучить все действующие и новые программы поддержки малого и среднего бизнеса;

- получить консультацию по всем налоговым льготам для предпринимателей;

- узнать, как уменьшить количество проверок нового бизнеса.

К примеру, для предпринимателей Москвы создан специальный каталог. Там можно отыскать все меры антикризисной поддержки, задать вопрос по горячей линии, найти новых партнеров по бизнесу и почитать новости. Больше всего мер поддержки в РФ введено для сельского хозяйства, IT и туризма.

Однако открывать бизнес для хранения и даже преумножения капитала готовы далеко не все россияне. Одни не хотят рисковать. Другие не чувствуют в себе потенциала для реализации идеи. Третьи не готовы учиться и тратить на это все свое свободно время. Таким россиянам больше подойдут более пассивные методы сбережения и накопления капитала — банковские вклады, инвестиции в золото или вложения на фондовом рынке.

Где же лучше всего хранить деньги

Хранить деньги можно разными способами. Наиболее распространенные и привычные для россиян десять вариантов. Чтобы понять какие выгоднее, а какие нет, условно поделим их на три категории:

- точно принесут новые деньги;

- могут принести как доход, так и убыток;

- не принесут доход, но точно потребуют затрат.

Обратите внимание, что ни один из способов не гарантирует, что вы сумеете обогнать инфляцию. Поэтому всегда ее учитывайте отдельно. Например, процент по вкладу 20%, а уровень прогнозируемой инфляции 22%. Вроде бы капитал не лежал под подушкой, но сбережения все равно уменьшились.

Принесут новые деньги

Банковские вклады. Основные преимущества такого способа хранения сбережений в 2022 году высокая ключевая ставка, которая привела к повышению ставок по депозитам. Можно найти предложения под 15-22% годовых. Кроме того, по вкладам в 2022 году отменен налог на доходы с процентной прибыли.

Главный недостаток этого способа, по вкладам на долгосрочный период менее привлекательные ставки. Обычно ставку 15-20% предлагают для депозитов от 3 до 6 месяцев. Зафиксировать такую высокую доходность на год или два уже не получится.

Накопительный счет. Менее предсказуемый вариант, по сравнению с банковским вкладом. Банк может менять процентную ставку в любой момент. При оформлении вклада чаще всего процентная ставка, сумма, срок и другие условия прописаны на весь период депозитного договора. Выгоды по процентной прибыли те же, что и у банковского вклада — с процентного дохода не надо платить НДФЛ.

Карта с процентом на остаток. Похожа с накопительным счетом. Банк также может менять условия договора в одностороннем порядке в отличие от депозитного договора. Но при этом для начисления процента на остаток средств на карте могут быть установлены дополнительные условия.

Например, покупки по карте в месяц на сумму 10-50 тысяч рублей. Или неснижаемый остаток на карте не менее 100 тысяч, но не более 1 млн рублей. Банк может менять и эти условия в любой момент в одностороннем порядке. Их придется регулярно отслеживать и соблюдать актуальные, иначе начислять проценты не будут.

У такого способа хранения денег, есть весомое преимущество по сравнению с вкладом. Сумму можно снять в любой момент без расторжения договора и потери накопленных процентов. Не надо ни обращаться в банк, ни стоять в очереди к специалисту, обналичить все деньги можно в любом банкомате.

Могут принести как доход, так и убыток (простые способы)

Валюта. С точки зрения распределения рисков накопления действительно лучше всего хранить в разных валютах. Например, в долларах, евро и рублях. Но в условиях ограничений на покупку долларов и евро, эти валюты кажутся менее перспективными.

В последнее время все чаще рассматривают диверсификацию рисков через покупку китайских юаней и швейцарских франков. Обратите внимание, юань — это не свободно конвертируемая валюта. Его курс все равно будет зависеть от котировок доллара. А франк — это одна из самых устойчивых и свободно конвертируемых валют в мире.

Но не обязательно покупать наличные доллары, евро или фунты стерлингов. К примеру, на фондовом рынке эти валюты с 11 апреля 2022 года уже можно купить без комиссии. Правда снять их до 9 сентября не получится. С 18 апреля купить эти валюты можно будет за наличные и в обменниках банков, но только в пределах того объема, который продали другие клиенты.

Инвестиции в золотые слитки, инвестиционные монеты, обезличенные металлические счета. Никто не знает наверняка, поднимется цена на золото в перспективе или упадет. Может даже получиться, что через год слитки подорожают на 10%, а через два — подешевеют на 20%. Однако чаще всего инвестиции в драгметаллы считают долгосрочным инвестированием. Если деньги не нужны срочно, то этот вариант можно выбрать как один из способов для хранения денег, но не выделять под него больше 10-20% от всего капитала.

Покупка недвижимости. Вложения в недвижимость требуют больших денег. Кроме того, инвестицией это будет считаться только в том случае, если речь идет о покупке имущества, которое впоследствии станет приносить доход. Например, покупка машиноместа, гаража, квартиры или дома для последующей сдачи в наем. Главный риск, что идея не принесет доход. К примеру, не будет спроса арендаторов или имущество упадет в цене. В таких ситуациях вложения принесут не прибыль, а убытки.

Могут принести как доход, так и убыток (более сложные способы)

Инвестиции на фондовом рынке. Для выхода на инвестиционный рынок нужен брокерский счет и знания. Если нет ни времени, ни желания погружаться в тему, деньги можно отнести в управляющую компанию, где помогут подобрать стратегию инвестирования. Но ни при самостоятельном инвестировании, ни при посредничестве профессионала нет никаких гарантий, что удастся сохранить и преумножить капитал.

Инвестиции — это риск, не забывайте об этом, когда решитесь выйти на биржу. Однако это один из самых перспективных вариантов заработать больше, по сравнению с банковским вкладом или вложением в недвижимость. Многие инвесторы считают, что это вообще единственный способ сохранить сбережения и обогнать инфляцию в долгосрочной перспективе.

Инвестиции в криптовалюты. Один из самых волатильных и непредсказуемых инструментов для хранения денег. Никто не может наверняка спрогнозировать, что повлияет на курс криптомонет и будет ли сохраняться на них спрос через 5 или 10 лет.

Бизнес. Если удастся найти прибыльную идею, успешно ее реализовать и получить поддержку государства, можно заработать высокую прибыль. Но если что-то упустить, проект может стать убыточным. Например, место для продуктового магазина выбрано неудачно или рядом открылся успешный конкурент, молодой сад пострадал от заморозков или партнеры решили работать с новыми клиентами, которые предложили им более привлекательные условия.

Если не умеете или не любите рисковать, выбирайте более спокойные и предсказуемые варианты хранения денег.

Не принесут доход, но точно потребуют затрат

Инвестиции в сложные финансовые инструменты без знаний и опыта. Некоторые новички фондового рынка пытаются заработать много и быстро на фьючерсах, опционах или других производных инструментах, в которых не разбираются. При этом они берут займы или оформляют сделки с кредитным плечом. В итоге остаются без своих денег и еще остаются должны брокеру или банку, который выдал кредит.

Никогда не вкладывайте деньги в инструменты, которые вам непонятны, так вы сохраните сбережения от необдуманных действий.

Банковская ячейка. Деньги можно хранить в сейфе банка. Из минусов — за это придется платить комиссию и наличные постоянно обесцениваются. Из плюсов, по сравнению с хранением денег дома, они находятся в большей безопасности.

Наличные дома. Это самый нежелательный и рискованный вариант хранения. Однако его выбирают миллионы россиян, которые не доверяют ни банкам, ни картам, ни чему-либо еще. Риск хранения наличных дома не только в том, что деньги обесцениваются. Появляется угроза взлома, пожара, затопления или любого другого стихийного бедствия. В такой ситуации пострадают не только наличные, но и другое имущество. Чтобы снизить риск придется покупать сейф, платить охранному агентству и оформлять страховой полис.

Участие в финансовых пирамидах и других сомнительных, но «многообещающих» проектах. Запомните, заработать на финансовой пирамиде могут только ее создатели и особо приближенные к ним. Все остальные обязательно потеряют на этом деньги. Никогда не верьте обещаниям заработать быстро, много и без особых усилий. Особенно держитесь подальше, если вам гарантируют гарантированную доходность. Ни один уважающий себя финансовый консультант не дает гарантий по прибыли и предупреждает о возможных рисках.

Резюме

- Деньги можно хранить разными способами, но не все одинаково выгодны для собственника.

- Любая валюта обесценивается, будь-то рубли, доллары или евро, и чем выше инфляция в стране, которая выпускает эту валюту, тем быстрее процесс.

- Диверсификация или распределение рисков — это первый шаг при выборе способов для хранения накоплений.

- В периоды кризиса первая задача — сохранить накопления и только потом — преумножить.

- В погоне за высокой прибылью при хранении денег можно остаться вообще ни с чем.

Комментарии: 0

Написать комментарий