Если у вас на руках крупная сумма, важно тщательно продумать их хранение. Это должен быть безопасный способ, который убережет средства не только от воров, но и от инфляции.

Рассмотрим, где хранить деньги. Почему лучше отказаться от полки в шкафу или хранения под матрасом. Какие банковские инструменты позволят сохранить и даже увеличивать капитал.

Почему дома — плохой вариант

Хранить деньги в квартире — плохой вариант. Используйте его только в том случае, когда капитал необходимо уберечь от судебных приставов. Но и то, в такой ситуации лучше найти человека, на которого можно было бы оформить договор на банковские услуги.

Почему лучше не хранить деньги дома:

- Риск кражи. Преступлений такого типа становится меньше, но они все равно случаются.

- Риск утраты имущества. Это может быть пожар, разрушение дома от взрыва.

- Потери от инфляции. Деньги регулярно обесцениваются из-за инфляции.

Последний пункт особо важен. Дома наличные лежат просто так и не работают, постепенно они обесцениваются. Например, 1 млн рублей сегодня это уже не та сумма, что пару лет назад. Чем дольше храните средства под подушкой, тем менее весомой оказывается сумма по текущим меркам.

Где нельзя хранить деньги дома. Если нет другого варианта хранения, не используйте распространенные места. Воры в первую очередь проверят морозилку, бачок в туалете, пространство под раковиной, матрас, перевернут все в шкафах, проверят емкости с продуктами, духовку.

Используйте неочевидные места. Например, сделайте дополнительную скрытую нишу в предмете мебели, соорудите тайник в стене или полу. Если планируете регулярно пополнять тайник, доступ к нему должен быть беспроблемным.

Где хранить наличные

Рассмотрим, где лучше хранить наличные деньги. Лучше сразу отказаться от услуг соседок, родственников и домашних тайников. Вам нужно место, где с капиталом ничего случится.

Идеальный вариант для этого — банковская ячейка. Вы арендуете в банке бокс нужного размера и размещаете в нем деньги или другое ценное имущество. Все это будет лежать в специальном сейфе, куда нет доступа посторонним. Но за аренду придется платить.

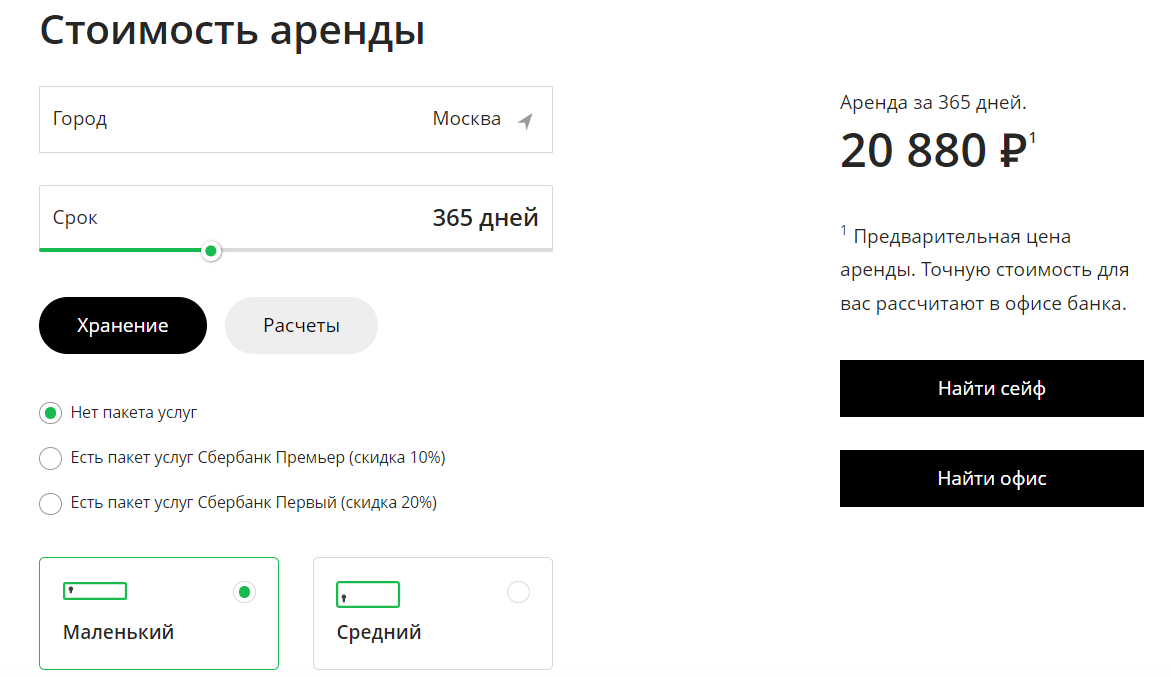

Для примера рассмотрим стоимость аренды сейфа в Сбербанке. Если клиент проживает в Москве, аренда маленькой ячейки обойдется ему в 20 880 рублей в год.

Информация о стоимости ячейки с сайта Сбера

Плюс метода — надежное хранение средств. Минус — деньги будут просто лежать и обесцениваться, тем более что за хранение придется платить.

Если хотите хранить наличные деньги в банке из-за судебных приставов, этот способ не подходит. В рамках исполнительного производства пристав направляет запросы в банки с целью найти сбережения должника. И банк передаст информацию об арендованной ячейке. Это имущество может быть изъято согласно Статье 80 №229-ФЗ.

Где хранить безналичные деньги

Мы не будем рассматривать, где хранят большие деньги миллиардеры. В большей степени они занимаются инвестированием, вкладывают капитал в ценные бумаги крупных компаний, в бизнес-проекты. За основу берем обычного человека, у которого есть капитал в пару миллионов или сотен тысяч рублей и его нужно где-то хранить.

Самый простой и удобный вариант — использование банковских инструментов. Это может быть обычный расчетный счет, карта, накопительный счет или вклад. Рассмотрим подробно все эти инструменты.

Деньги суммой до 1,4 млн рублей, размещенные в одном банке, попадают под систему страхования. Если с ними что-то случится, клиент получит полное возмещение в течение пары недель.

Расчетный счет

Все предельно просто: открываете бесплатно в банке обычный расчетный счет и размещаете на нем деньги. Они лежат там до востребования. Клиент всегда имеет доступ к деньгам и операциям по счету.

Плюсы способа:

- возможность безопасно хранить деньги;

- всегда есть доступ к капиталу.

Минусы способа:

- деньги не работают, постепенно их съедает инфляция;

- процентов нет или они минимальны.

Чтобы открыть в банке расчетный счет, нужен только паспорт. Выберите банк и обратитесь к специалисту с паспортом. Наличные можно сразу внести через кассу.

Карта

Карта — это платежный инструмент, который привязывают к расчетному счету. То есть сначала открывают счет, затем выдают к нему карту. С ее помощью можно снимать и пополнять счет через банкомат, получать и отправлять переводы по СБП или номеру пластика.

Если это простая карта, то хранение на ней капитала равносильно хранению денег на банковском счете, разницы не будет. Для эффективности вложения следует выбирать дебетовые карты с процентом на остаток. Идеальный вариант — если за обслуживание пластика не нужно платить.

Например, рассмотрите дебетовую карту «Прибыль» банка Уралсиб. Это подходящий инструмент для такой цели. Есть 14% годовых на остаток до 500 000 рублей при условии трат на покупки от 10 000 рублей за месяц. Платы за обслуживание нет.

Плюсы способа:

- можно найти карту без платы за обслуживание;

- начисление процентов на остаток;

- если пользоваться картой, можно получать дополнительную прибыль, например, кешбэк.

Минусы способа:

- есть ограничения по сумме, на которую начисляют повышенные проценты;

- доход обычно небольшой в сравнении с другими банковскими инструментами;

- банк может менять условия и размер процентов на свое усмотрение;

- для бесплатного обслуживания в большинстве случаев придется выполнять некоторые условия банка, например, по объему трат в месяц.

Здесь собраны все дебетовые карты с процентами на остаток. После выбора продукта направляйте заявку на выпуск онлайн. Многие банки доставляют карты на дом. Баланс можно пополнять наличными или безналично.

Накопительный счет

Если на расчетном счете деньги просто лежат и не работают, то на накопительном они приносят прибыль. На сумму начисляют проценты. При этом клиент свободно распоряжается капиталом, вплоть до полного снятия средств.

Накопительный счет открывают действующее клиенты банков. Сначала оформите в выбранном банке дебетовую карту, после самостоятельно откройте в личном кабинете накопительный счет для хранения свободных денег.

Например, заказываете карту Тинькофф Блэк, ее привезут на дом. Затем в личном кабинете открываете накопительный счет. Каждый день банк будет начислять на размещенные деньги 7% годовых или 10% при подключении подписки Тинькофф ПРО. Доход поступает на счет одной суммой раз в месяц.

| Стоимость от | 0 ₽ |

| Кешбэк | 1-30% |

| Процент на остаток | До 16% |

| Снятие без процентов | До 500 000 ₽/мес. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Плюсы способа:

- свободное распоряжение деньгами;

- можно найти вариант с высокой ставкой;

- удобное пополнение накопительного счета с карты;

- в любой момент можно вывести необходимую сумму на карту через личный кабинет.

Минусы способа:

- высокие ставки банки часто дают на первые 2–4 месяца, после процент станет меньше (не всегда, смотрите точные условия конкретного банка);

- некоторые банки начисляют проценты не на ежедневный остаток, а на минимальный за месяц;

- счет привязывают к карте, может быть плата за ее обслуживание;

- в любой момент банк может изменить процентную ставку на свое усмотрение;

- есть ограничение по сумме начисления процентов, например, 500 тысяч или 1 млн рублей.

Планируя открытие накопительного счета, внимательно смотрите все условия банка по начислению процентов. Часто в описании продукта банк указывает высокую ставку, а в тарифах написано, что он действует только для новых клиентов в первые пару месяцев.

Процентная ставка по накопительному счету чаще всего привязана к ключевой ставке ЦБ РФ. После пересмотра значений регулятором, вслед за ним действуют и банки со ставками по счетам.

Вклад

Если рассматривать, где сейчас лучше хранить деньги обычным людям, то в 2024 году это банковский вклад. По нему предусмотрен наибольший доход по сравнению с другими инструментами.

Вклад — это депозитный счет, на котором клиент размещает деньги на условиях банка. Стороны заключают договор, в котором прописана процентная ставка, срок и дополнительные опции. Можно выбрать программу с пополнением или частичным снятием, но лучшие условия — по классическим вкладам без доступа к деньгам.

До конца установленного срока вкладчик может забрать деньги только с полной или частичной потерей процентов. Поэтому нужно объективно оценивать свои потребности. Открывайте вклад на тот срок, в который деньги точно не понадобятся. А после можете пролонгировать депозит на новый период.

Например, выгодные условия по вкладам предлагает Газпромбанк. По его программе «Копить» предусмотрена доходность 15,5% годовых при заключении договора на полгода.

| Сумма от | 15 000₽ |

| Процентная ставка | До 12,6% |

| Срок | До 1095 дней |

| Сумма до | Любая |

| Пополнение | Нет |

| Снятие | Нет |

Плюсы способа:

- можно разместить как скромные, так и большие суммы денег;

- высокие процентные ставки по сравнению с другими способами;

- есть накопительные программы с пополнением, есть с возможностью частичного снятия;

- до окончания срока действия договора банк не меняет ставку.

Минусы способа:

- при досрочном расторжении договора вкладчик теряет проценты частично или полностью;

- нужно внимательно изучать сетку ставок, при разном сроке будет разный доход;

- снижение ставки при выборе программы с пополнением или частичным снятием.

Здесь собраны все программы по вкладам. Для удобства выбора воспользуйтесь фильтром подбора. Определив программу, заполняйте заявку на открытие депозита онлайн.

В каком банке лучше хранить деньги

Теперь разберемся, в каком банке лучше хранить деньги. Вне зависимости от банка ваши деньги до 1,4 млн рублей застрахованы по госпрограмме. Поэтому можете выбирать любой.

Если капитал больше, выбирайте самые надежные организации. Это банки с государственным участием: Сбербанк, Россельхозбанк, Почта Банк, ВТБ, Промсвязьбанк и некоторые другие. И системно-значимые банки РФ: Газпромбанк, Альфа-Банк, Тинькофф, Совкомбанк, МКБ и другие.

Если вы выбрали способ хранения денег, изучите как можно больше программ разных банков. Только в сравнении найдете самый выгодный вариант.

Частые вопросы

Источники:

- Почта Банк, Где лучше хранить деньги: https://www.pochtabank.ru/articles/gde-luchshe-khranit-dengi

Комментарии: 2

если хотите сохранить большие суммы пришли те мне их я вам сохраню только при одном условии вы мне купить большой дом с большим подвалом в подвале и будут храниться донги ваши

Ваша фамилия Умнов