ИСЖ — это комбинированный финансовый продукт. Первая задача, которую можно решить с его помощью, инвестирование свободного капитала. Вторая — страхование жизни вкладчика на время действия договора. Это сложный и не совсем прозрачный продукт, который иногда приравнивают к вкладами. Но между ними много отличий.

Специалист сервиса Бробанк.ру расскажет, что такое инвестиционное страхование жизни и как оно работает. А также почему нужно сто раз подумать, прежде чем заключать договор. По данным ЦБ РФ объемы ИСЖ в 2022 году сократились в два раза. И это произошло не просто так.

- ИСЖ и НСЖ — суть и отличия

- Что такое ИСЖ

- Что такое НСЖ

- Как работает инвестиционное страхование жизни

- Что будет, если вкладчик не доживает до конца срока

- Что будет, если вкладчик доживает до конца срока

- ИСЖ — это не вклад

- Предложения банков и страховых компаний по ИСЖ

- Обзор страховых продуктов банков

- Обзор продуктов страховых компаний

- В 2022 году ИСЖ стали оформлять меньше

ИСЖ и НСЖ — суть и отличия

ИСЖ и НСЖ — это в первую очередь страховые продукты, которые реализует не банк, а страховая компания (СК). Если вы приобретаете услугу через банк, он просто посредник. Реальный поставщик услуги — СК, которая входит в этот же холдинг или является дочерней.

Например, в офисе Альфа-Банка можно купить услуги от Альфа Страхование Жизнь, в офисе Сбербанка — СберСтрахование.

Что такое ИСЖ

ИЖС — это инвестирование денег в ценные бумаги, параллельно которому идет страхование жизни вкладчика. Вы заключаете договор со страховой компанией, вносите на счет деньги, которые инвестируют в ценные бумаги. По окончании срока получаете капитал обратно вместе с доходом.

Ключевые моменты:

- доход не фиксирован. Он зависит от стратегии инвестирования и ситуации на рынке ценных бумаг. Инвестиционное страхование жизни — это риск, можно как получить высокий доход, так и остаться вовсе без прибыли;

- инвестору не обязательно знать рынок и инструменты инвестирования. Страховая компания предлагает на выбор готовые стратегии, указывает риски, возможный доход. Клиенту нужно только выбрать;

- в конце срока получаете вложенную сумму вместе с доходом. Не исключено, что прибыли не будет (помним о рисках). В этом случае по условиям договора клиент получает либо 100% своих ранее вложенных денег, либо 90-95%.

- жизнь инвестора застрахована. Может быть застрахована только жизнь или указаны дополнительные случаи, например, получение инвалидности. При наступлении страхового случая вкладчик или его наследники досрочно получают всю сумму вместе с доходом.

- при досрочном расторжении договора потеряете часть капитала. Вы заключаете договор на 2-5 лет, при его досрочном расторжении получаете обратно только установленную выкупную сумму. Например, 80% от вложенного капитала.

ИСЖ — инструмент для тех, кто хочет выйти на рынок ценных бумаг, вложив деньги на несколько лет. В течение всего срока действия договора деньги нельзя вернуть без потерь. За досрочное расторжение страховая компания заберет часть капитала себе.

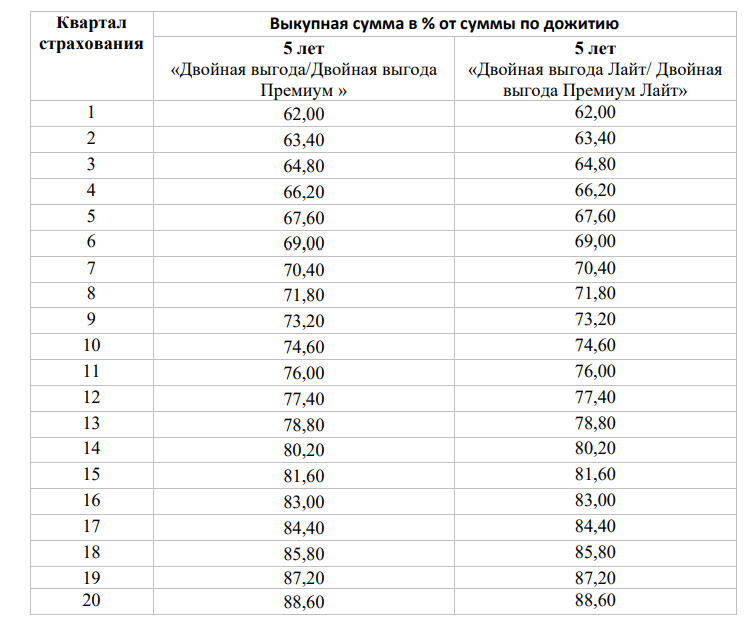

Пример установления выкупной суммы от Согаз. Например, если клиент примет решение расторгнуть договор на 10-м квартале его жизни, он получит 74,6% от вложенной суммы:

Таблица выкупной суммы из условий ИСЖ компании Согаз. Можно оценить потери при досрочном расторжении договора.

Что такое НСЖ

НСЖ — это также страховой продукт, но он отличается от ИСЖ. Накопительное страхование жизни не предполагает инвестирование денег в ценные бумаги. НСЖ выбирают те, кто копит капитал на глобальную цель, например, на образование ребенка.

Этот вариант страхования жизни работает так:

- Вкладчик совместно со страховой компанией выбирает стратегию накоплений. Допустим, он хочет накопить 1 млн рублей в течение 6 лет в пользу своей дочери.

- Клиент кладет на счет начальную сумму. Далее составляют график, по которому он регулярно делает взносы.

- Параллельно оформляют договор страхования жизни или жизни и здоровья. Если за время действия НСЖ наступает страховой случай, СК до конца срока договора делает взносы за клиента. К обозначенному сроку, клиент или его дочь получат всю сумму.

- Может быть предусмотрена небольшая доходность, которая выплачивается в конце срока вместе с основной суммой.

При досрочном расторжении отношений после периода охлаждения или в случае несоблюдения графика дополнительных взносов клиент теряет часть капитала или даже весь капитал. Точные условия прописаны в договоре.

НСЖ оформляют, когда нужно накопить на определенную цель, и эти накопления продолжаются, даже если человек умирает или теряет здоровье. Чаще всего НСЖ оформляют в пользу детей.

Более подробно об НСЖ в отдельном материале Бробанк.ру →

Как работает инвестиционное страхование жизни

Банки и страховые компании продвигают ИСЖ, указывая на возможность получения неограниченного дохода. Если же отбросить рекламные уловки, можно сказать, что доход не гарантирован. Ваш инвестиционный проект может дать и хорошую доходность, и уйти в минус. Все точно так же, как и на рынке ценных бумаг.

Сто раз подумайте, прежде чем покупать эту услугу. Вы инвестируете крупную сумму на долгий срок, не имея никаких гарантий по доходу. Кроме того, если захотите забрать деньги и расторгнуть договор досрочно, страховая компания заберет себе часть вашего капитала.

Итак, у вас есть свободный капитал, который вы решили вложить в ценные бумаги, не имея особых навыков для самостоятельного инвестирования. При этом параллельно хотите заключить договор страхования жизни. В этом случае вам подходит ИСЖ.

Рассмотрим пошагово, как работает ИСЖ:

- Выбираете банк или страховую компанию. Предварительно изучаете все нюансы услуги: минимальную сумму взноса, срок, можно ли делать дополнительные взносы (обычно нет). На размер возможного инвестиционного дохода не смотрите, он гипотетический и в реальности вообще может быть отрицательным. Банк и СК указывают крупный процент для привлечения клиентов.

- Обращаетесь к СК или банку. В рамках консультации, если вариантов несколько, выбираете подходящую инвестиционную программу. Они отличаются по степени риска и возможному доходу: чем меньше рисков, тем ниже ожидаемая прибыль.

- Заключаете договор на определенный срок, вносите деньги на счет. Параллельно оформляется страхование жизни.

- Страховая компания периодически отчитывается вам о работе и результатах инвестирования. Вы видите, работают ли ваши деньги. Некоторые СК допускают регулярное получение прибыли.

- В конце срока получаете обратно всю сумму вместе с прибылью, если она есть.

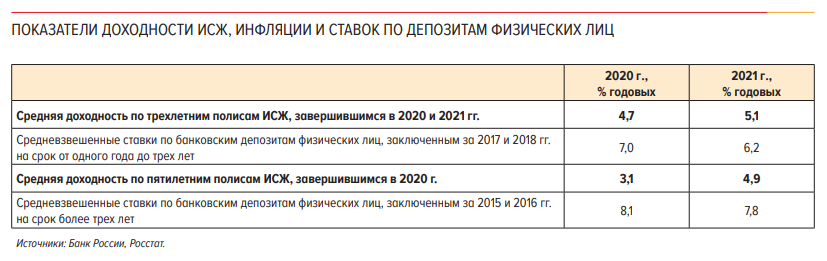

Для справки. По отчету Центрального Банка за 2021 год средняя доходность по трехлетним полисам ИСЖ составила 5,1%. Ставка по вкладам на аналогичный срок находилась на уровне 6-7%. Динамика роста дохода отрицательная.

Доходность ИСЖ в 2021 году по отчету Центрального Банка от 2022 года.

Что будет, если вкладчик не доживает до конца срока

Параллельно инвестированию идет страхование жизни. Перечень страховых случаев разный. Это может быть только страхование жизни или страхование жизни и здоровья. Если учтены риски по здоровью, то стандартно речь идет о получении инвалидности 1 и 2 группы.

Если во время действия страховки наступил страховой случай, застрахованный или его родственники предоставляют СК пакет документов. Размещенные на счете деньги досрочно без потери прибыли выдают застрахованному или его наследникам.

Застрахованный или его близкие получат только ту сумму, которая лежит на счете. Единственная разница — при наступлении страхового случая можно получить деньги раньше срока без потерь. Поэтому страхование как таковое здесь номинальное, особого смысла не несет.

Что будет, если вкладчик доживает до конца срока

Если с застрахованным ничего не случилось, в конце срока действия договора он забирает свои деньги вместе с доходом, если он есть. Далее распоряжается деньгами как угодно, может снова инвестировать их через ИСЖ или другим способом.

ИСЖ — это не вклад

К сожалению, банковские сотрудники часто путают потенциальных вкладчиков, намеренно вводя их в заблуждение. Человек пришел в банк для открытия вклада под 7%, а ему говорят, что действует отличное предложение, и он может вложить деньги под 20%.

Менеджеры действуют весьма убедительно, пользуются незнанием клиента о механизмах ИСЖ. Человек видит возможный доход 20%, это кажется ему привлекательным, и он соглашается на такую услугу. При заключении договора ему никто не говорит о том, что доход, указанный в описании продукта, не гарантирован.

Гарантии есть только по вкладу. Например, если Газпромбанк говорит о доходе до 9,5%, так и есть:

| Сумма от | 15 000₽ |

| Процентная ставка | До 12,6% |

| Срок | До 1095 дней |

| Сумма до | Любая |

| Пополнение | Нет |

| Снятие | Нет |

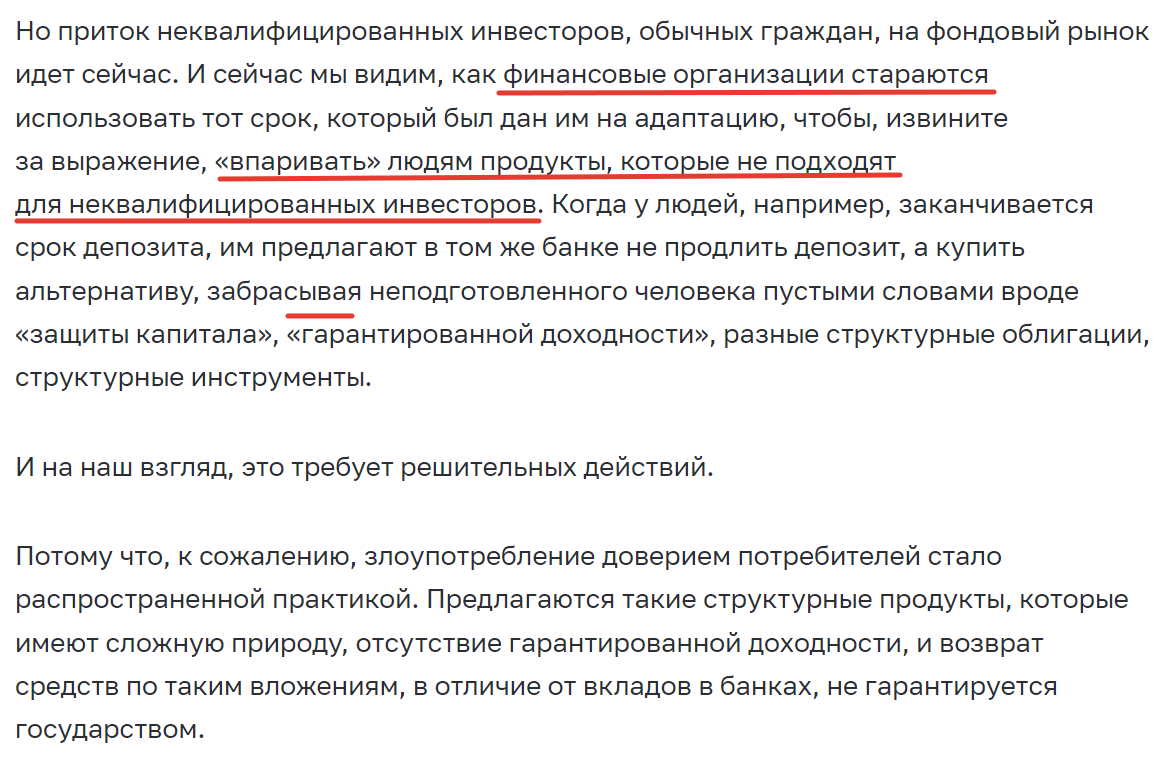

После заключения договора ИСЖ расторгнуть его можно только в период охлаждения в течение 30 дней. Если прошло больше времени, забрать деньги можно только с учетом потери части средств. Документы подписаны и доказать, что вас ввели в заблуждение, невозможно — поэтому внимательно читайте, что подписываете.

Центральный Банк ввел увеличенный период охлаждения по ИСЖ именно на фоне массового обмана клиентов. Выдержка из речи выступления главы Центрального Банка Эльвиры Набиуллиной на заседании Совета по развитию финансового рынка при Совете Федерации. Здесь полная версия.

Выдержка из доклада главы Центрального Банка Эльвиры Набиуллиной.

Отличия банковского вклада от ИСЖ:

| Параметр | Вклад | ИСЖ |

| Сумма | обычно от 1000-10000 руб | обычно от 50000 руб |

| Срок | до 3 лет | 2-5 лет |

| Доход | гарантированный, в договоре указана процентная ставка | по доходу гарантий нет, его может и не быть |

| Пополнение | возможно, если выбрать программу с такой опцией | в большинстве случаев невозможно |

| Досрочное снятие | с потерей процентов, вложенный капитал можно забрать полностью | теряются проценты и в большинстве случаев часть капитала |

| Страхование | деньги защищены государством в рамках программы страхования на сумму до 1,4 млн рублей | деньги никак не защищены |

| Раздел имущества | деньги на депозите — совместная собственность супругов | капитал — не совместная собственность супругов, поэтому в случае развода супруг не сможет претендовать на эти деньги |

| Арест средств | возможен | невозможен, пока действует договор |

| Налоговый вычет | нет | можно получить с вложенной суммы |

Плюсов у инвестиционного страхования жизни по сравнению с вкладом всего два — с размещенной суммы можно получить налоговый вычет, и деньги не могут быть арестованы по решению суда, пока действует договор. Также такой вариант вложения может подойти тем, кто хочет защитить свои деньги от посягательств мужа или жены при бракоразводном процессе.

Гораздо удобнее открыть депозит, например, в Альфа-Банке. При открытии вкладчик сам выбирает, какие опции ему нужны — снимать деньги со счета, пополнять его.

| Сумма от | 10 000₽ |

| Процентная ставка | До 13% |

| Срок | До 3 лет |

| Сумма до | Любая |

| Пополнение | Да |

| Снятие | Да |

Предложения банков и страховых компаний по ИСЖ

Теперь рассмотрим конкретные предложения по этой услуге, которые есть на рынке. Это программы страховых компаний и банков, которые выступают агентами. Они представляют интересы страховщика и получают от него вознаграждение — это и есть причина навязывания ИСЖ вместо депозита.

Обзор страховых продуктов банков

- Альфа-Банк. Предлагает заключить договор на срок от 2 до 5 лет, минимальная сумма вложений — 50 000 рублей. Указывает на доход до 40% от суммы вложений, но в сноске пишет, что гарантий нет.

- Газпромбанк. Срок действия программы — от 3 лет, минимальная сумма — 50 000 рублей.

- ВТБ. Срок — 4 года, сумма — от 100 000 рублей. Важный момент — в случае смерти застрахованного наследники получают 110-730% страховой премии, таких предложений на рынке мало.

Обзор продуктов страховых компаний

- Ренессанс Страхование. Срок — 3-5 лет, страховой взнос — от 50 000 рублей. Его вносят сразу или в рассрочку.

- БКС. Срок — 5 лет, сумма — от 300 000 рублей. Предлагает купонный, то есть гарантированный доход — 8,2%, выплачивается ежегодно.

- Согласие. Минимальный взнос — 100 000 рублей, срок — до 5 лет 4 месяцев. При взносе до 1,5 млн рублей устанавливается повышенный коэффициент для выплаты наследникам в случае смерти застрахованного.

Если вы приняли решение инвестировать свои средства через ИСЖ, внимательно изучите договор перед подписанием. Там могут быть подводные камни, о которых вам не скажет менеджер при консультировании.

В 2022 году ИСЖ стали оформлять меньше

В заключение приведем статистику Центрального Банка по инвестиционному страхованию за 2022 год. Объем взносов, которые находятся на счетах граждан в рамках ИСЖ, сократился в 2 раза — люди не спешат подключаться к услуге, а страховые компании сократили предложение.

Регулятор указывает на такие причины снижения спроса и предложения по ИСЖ:

- сокращение инвестиционных возможностей после волны санкций;

- низкая доходность по сравнению с депозитами. Фактическая доходность полисов в 2022 году составила всего 1,7% годовых;

- вкладчики стали более разборчивы, плюс не хотят размещать деньги на долгий срок.

Падение количества оформлений ИСЖ связано и с политикой Центрального Банка, направленной на защиту прав потребителей. По итогу 2022 среди жалоб на мисселинг больше всего — 38,3% как раз связаны с инвестиционным страхованием жизни.

Мисселинг — это обман клиента, продажа ему одного продукта под видом другого. Это недобросовестное поведение финансовой организации по отношению к потребителю.

Информация из отчета Центрального Банка по работе с обращениями.

Продукт специфичный, не спешите с его оформлением. В подавляющем большинстве случаев безопаснее выбрать банковский депозит, доход по которому фиксированный. Это лучше, чем туманные перспективы, особенно в текущей экономической ситуации в стране.

Частые вопросы

Источники:

- Обзор ключевых показателей деятельности страховщиков из доклада Банка России: https://brobank.ru/wp-admin/post-new.php

- Ренессанс Жизнь — В чем суть инвестиционного страхования жизни: https://www.renlife.ru/for_clients/articles/invest/v-chem-sut-investitsionnogo-strakhovaniya-zhizni/

Комментарии: 0

Написать комментарий