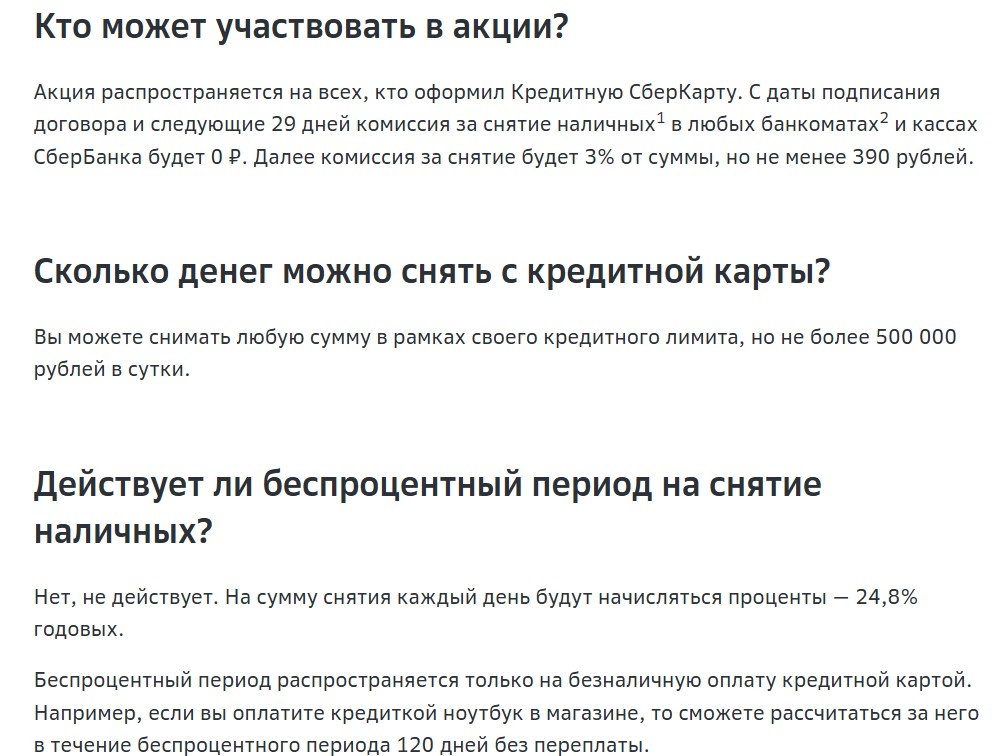

Кредитная карта может выручить в ситуации, когда нужно совершить срочную покупку, а накоплений для нее не хватает. Практически по всем кредиткам банки предлагают льготный период: если успеть погасить долг до его окончания, переплаты не будет.

Но не все владельцы кредитных карт понимают, как работает грейс-период. Разберемся, в каких ситуациях банк начисляет проценты и как сделать так, чтобы не пришлось переплачивать за пользование кредиткой.

- Как и за что банки начисляют проценты по кредитной карте

- Как не платить проценты по кредитной карте с льготным периодом

- Как не платить за кредитку

- Выбрать карту без платы за обслуживание

- Не снимать наличные

- Выбрать карту с большим льготным периодом

- Вносить платежи в срок

- Нужно ли платить, если не пользоваться кредиткой

- Как вернуть проценты, если не уложился в льготный период

Как и за что банки начисляют проценты по кредитной карте

Кредитная карта — это пластиковая или виртуальная карта, которая дает владельцу доступ к кредитным средствам. Это деньги не заемщика, а банка, доступные в долг в размере кредитного лимита.

Одобренную сумму можно тратить на покупки, снимать наличные в банкомате, переводить другим людям или совершать платежи в пользу других организаций. За пользование кредитным лимитом начисляют проценты по карте.

Размер процентной ставки банк устанавливает индивидуально для каждого клиента. Например, для зарплатных клиентов по специальному предложению ставка может быть ниже, чем для нового заемщика, у которого нет счетов в выбранном финучреждении.

Также размер процентов зависит от типа совершаемой операции. К примеру, на безналичные покупки устанавливают процентную ставку в размере 30% годовых, а на снятие или переводы повышенную — 45% годовых.

Яркий тому пример — Сбербанк. По СберКарте действуют несколько типов процентов, которые зависят от типа расходов, времени и даже места их совершения:

- ставка 9,8% годовых на покупки в Мегамаркете и на категорию «Здоровье»;

- на покупки, снятие наличных и переводы в первые 30 дней после оформления — 24,8%;

- для безналичных покупок, переводов и обналичивание кредитки с 31 дня — 38,8% в год.

| Кредитный лимит | 1 000 000₽ |

| ПСК | 48.816 - 58.320% |

| Без процентов | До 120 дней |

| Стоимость | 0 руб. |

| Кешбэк | До 30% |

| Решение | От 2 мин. |

У большинства кредитных карт есть льготный период, в течение которого проценты не начисляют. Где-то это 50 дней, в других 100, 120 или даже 200 дней. После завершения льготного периода, проценты начисляют на фактическую задолженность, если долг по карте не закрыт полностью к этому моменту.

Задолженность может возникнуть по разным причинам:

- расходные операции на покупки, платежи или снятие наличных,

- комиссии за переводы или обналичивание денег с кредитной карты,

- расходы, которые связаны с оплатой стоимости обслуживания и смс-оповещений по карте,

- оплата дополнительных услуг, если они были подключены — рассрочка, страхование и другие.

За любые расходы по кредитке нужно платить. Если они входят в льготный период по условиям договора, пока он действует — процентов не будет. Если же какие-то операции не входят в грейс-период, банк начислен проценты уже со следующего дня, когда потрачены деньги из кредитного лимита.

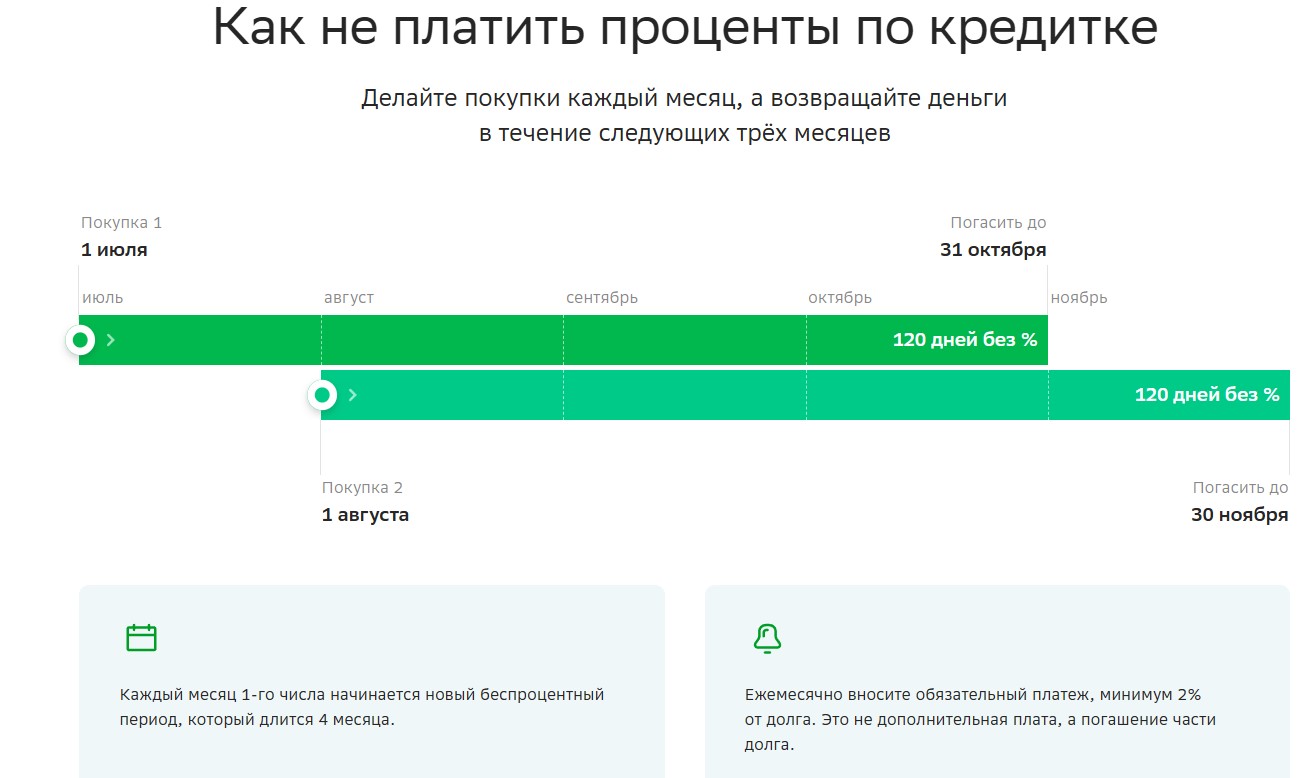

Как не платить проценты по кредитной карте с льготным периодом

Льготный период — это удобная опция, которая важна для заемщика. Именно наличием грейс-периода кредитная карта выгодно отличается от обычного кредита, где проценты всегда начисляют с первого дня оформления договора.

Льготный или грейс-период — это срок, в течение которого банк не начисляет проценты за определенные операции. То есть если внести всю задолженность до окончания льготного срока, заемщику не нужно будет платить проценты.

Какие именно операции в него входят, каждая кредитная организация решает сама. Чаще всего, к грейс-периоду относятся только покупки в торговых точках и онлайн-магазинах, которые были оплачены кредиткой. Но некоторые банки также включают в льготный срок снятие наличных или переводы.

Важные моменты которые нужно учесть, чтобы не платить проценты по кредитной карте:

- Внимательно читайте условия договора. Именно там прописаны операции, которые входят в беспроцентный период.

- Не совершайте операции, за которые предусмотрены комиссии. Например, некоторые банки разрешают снимать наличные в грейс-период, но берут за это комиссию до 10% от суммы снятия.

- Снимайте наличные только в «родных» банкоматах. Если воспользоваться банкоматами других банков, они возьмут за это комиссию.

- Вовремя оплачивайте смс-оповещения, обслуживание, страховку и другие дополнительные расходы. Если не сделать этого в срок, появится долг, а вместе с ним и ненужные вам расходы.

- Следите за периодом действия льготного периода, эта информация есть в личном кабинете онлайн-сервисов банка. Чтобы не платить проценты, вам нужно погасить всю задолженность до его окончания.

Некоторые заемщики путают понятия «минимальный платеж» и «ежемесячный платеж», и оплачивают только минимальную сумму. А потом с удивлением обнаруживают, что долг практически не уменьшился, и что в последний месяц действия беспроцентного срока им нужно оплатить крупную задолженность.

Минимальный платеж — это самая меньшая сумма, которую заемщик должен платить банку для поддержания действия льготного периода. Как правило, это 5-10% от суммы долга плюс комиссии или проценты.

Если оплачивать только минимальный платеж, то долг снижается незначительно. Например, оплачивая 5% от 50 000 рублей в этом месяце, в следующем вы будете должны банку 47 500 рублей.

Долг почти не уменьшился и если не успеть его закрыть проценты начислят на всю сумму долго. Поэтому лучше вносить платежи гораздо больше, чтобы быстрее закрыть долг.

Как не платить за кредитку

Чтобы кредитная карта была по-настоящему выгодной, не совершайте действий, которые приведут к начислению комиссий или процентов. Для этого перед оформлением кредитки изучите рекомендации экспертов.

Выбрать карту без платы за обслуживание

Самое простое, что можно сделать — это выбрать бесплатную кредитную карту. То есть банковскую карту с бесплатным обслуживанием.

Идеально, если это будет безусловно бесплатная карточка. В этом случае в описании карты на сайте банка, а также в условиях договора в разделе с тарифами указано, что стоимость обслуживания карты равна нулю.

Но бывает так, что карта бесплатна только при совершении каких-то действий со стороны заемщика. Например, плату за обслуживание отменят, если клиент переведет свою зарплату в этот банк. Или будет совершать не менее пяти покупок в месяц на определенную сумму.

Такой вариант тоже неплох, но потребует от владельца карты дисциплины. Необходимо помнить, что каждый месяц нужно совершать оплаты именно по кредитке, и оперативно закрывать долги. Такой вариант подойдет не всем. Постоянно сохранять бдительность удается не всегда

Не снимать наличные

Практически всегда снятие наличных по кредитной карте — это платная услуга. Даже если она входит в действие грейс-периода, и банк не начисляет проценты, там могут быть дополнительные условия и расходы.

Например, по карте Альфа-Банка можно снимать наличные в грейс, но не более 50 000 рублей в месяц.

| Кредитный лимит | 1 000 000₽ |

| ПСК | 49.808 - 58.765% |

| Без процентов | До 100 дней |

| Стоимость | 0 руб. |

| Кешбэк | До 100% |

| Решение | 2 мин. |

По кредитке Сбербанка в первый месяц можно обналичить часть кредитного лимита без комиссии, но за это начислят проценты.

Акция на снятие наличных с кредитной карты Сбербанка

Проще совсем не снимать наличные с карты, чем держать в голове информацию по всем условиям. Особенно если у вас есть несколько кредиток, легко запутаться в тарифах и по ошибке «попасть» на проценты.

Выбрать карту с большим льготным периодом

Если у вас еще не выбрана кредитная карта, изучите предложения банков, которые есть в вашем городе. Дополнительно просмотрите предложения от организаций, которые работают в онлайн-режиме, например, Т-Банк.

Сравните длительность льготного периода и список операций, которые в него входят. Например, в Т-Банке (бывший Тинькофф) грейс-период действует до 120 дней, в Альфа-Банке до 365 дней, в УБРиР — до 90 дней, а в Синара банка всего до 56 дней.

| Кредитный лимит | 1 000 000₽ |

| ПСК | 29.855 - 61.999% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кешбэк | До 30% |

| Решение | 2 мин. |

Изучите условия действия беспроцентного срока. В Альфа-Банке льгота до 365 дней действует только один раз на покупки в первый месяц после оформления карточки, а в последующие месяцы период без процентов будет гораздо меньше. Если вы планируете крупные покупки в ближайшее время, подберите время оформления карты как можно ближе к дате покупки.

Если же покупки планируются не скоро, и кредитку вы оформляете «про запас», выберите карту с фиксированным льготным периодом. Чтобы вы в любой момент могли воспользоваться условными тремя месяцами, как по карте Сбера, и не переплачивать за свои покупки.

Вносить платежи в срок

Самое важное в пользовании кредитной картой — это внесение своевременных платежей. Сроки внесения очередного платежа и его сумму можно посмотреть в личном кабинете онлайн-банка или мобильном приложении банка.

Кроме того, к кредитке можно подключить смс или пуш-уведомления. Чаще всего это платная опция, но она очень полезна: банк каждый месяц незадолго до отчетной даты будет присылать сообщения с информацией об очередном платеже.

Иногда бывает так, что льготный период в одном банке отсчитывают с первого числа каждого месяца. А в другом — с даты совершения покупки. И каждый раз доступный срок льготного периода разным.

Как не платить проценты по кредитной карте Сбербанка

И здесь очень важно следить за банковскими оповещениями, чтобы не пропустить срок. Так как если не успеть погасить долг вовремя, банк начислит проценты, а на просроченную задолженность — пени, комиссии и штрафы.

Нужно ли платить, если не пользоваться кредиткой

Если заемщик не пользуется картой, банк не начислит проценты за расходы из кредитного лимита. Но задолженность может возникнуть в случае, если по кредитке предусмотрены другие платные услуги:

- обслуживание карточного счета;

- смс-оповещения;

- страхование и другие.

Эти суммы взимают независимо от того, есть по карте операции или нет. То есть, если заемщик оформил кредитную карту со стоимостью обслуживания 990 рублей в год, он должен ежегодно платить банку эту сумму.

Если вы не пользуетесь картой долгое время, не планируете крупных покупок в ближайшее время, и у вас есть платные опции по карте — закройте кредитку. Просто заблокировать недостаточно. Блокировка только ограничивает заемщику доступ к карте, а сам кредитный счет продолжает действовать.

Для закрытия карты обратитесь в ближайшее отделение банка, в котором оформляли кредитную карточку. Если карта выпущена банком, который работает только онлайн и у него нет офисов, вопрос по закрытию счета решается через службу поддержки по телефону или в чате мобильного приложения.

Как вернуть проценты, если не уложился в льготный период

Нередко случается, что заемщик оформил кредитную карту и потратил с нее деньги в полной уверенности, что скоро погасит долг. И наверняка уложится в льготный период, а значит — ничего не переплатит.

Но может случиться так, что зарплату задержали, деньги понадобились на более срочные цели, или владелец карты неправильно понял, как работает льготный период. Если беспроцентный срок закончился, заемщик окажется должен банку более крупную сумму, чем он планировал.

Важные моменты:

- банк начисляет деньги за каждый день использования кредитного лимита. И не с даты окончания льготного периода, а со следующего дня, который следует за датой расходной операции;

- если заемщик допустил просрочку, ему начисляют штрафные санкции — пени или комиссии. Также за каждый день просроченной задолженности;

- при допущении даже одного дня просроченного платежа, информация об этом попадает в кредитную историю клиента и портит ее. В будущем взять кредит станет сложнее.

Чтобы не сталкиваться с такими неприятными моментами, нужно как можно скорее гасить задолженности. Для недопущения просрочки — минимальный платеж, а для более быстрого закрытия кредита — максимальными суммами, которые вы можете себе позволить в данный момент.

Помните, что проценты, пени и штрафы начисляют на фактическую сумму долга. И чем меньше будет задолженность, тем меньше придется переплатить банку.

Внести деньги на кредитный счет можно:

- через банкомат или платежный терминал;

- в мобильном приложении;

- через кассу отделения банка;

- в веб-версии личного кабинета;

- переводом с другого банка.

Если вы понимаете, что не сможете быстро погасить долг, а проценты «капают» слишком быстро, оформите рефинансирование кредитки в другом банке. Это позволит снизить ставку до приемлемых 17-20% годовых, и выиграть время на поиск денег для погашения долга.

Комментарии: 2

лимит кредитной карты 90 000 руб., я случайно перевел 120 000 руб. Если я хочу снять наличные 30 000 руб.. Я заплачу комиссию и проценты?

Геннадий, добрый день. Это зависит от тарифного плана кредитной карты. Обратитесь на горячую линию банка-эмитента вашей кредитки (номер указан на обратной стороне «пластика»).