Некоторые россияне на фоне финансовой нестабильности и ужесточения требований банков по отношению к заемщикам, начали все чаще обращаться за услугой получения денег в долг в микрофинансовые организации. И часть людей с удивлением обнаруживала, что МФО им навязала платные услуги, которые им были не нужны. Что относится к дополнительным услугам, нужно ли их оплачивать, и можно ли от них отказаться – подробно разбираем далее.

Получение займа в МФО: описание и особенности

Когда нужны деньги в долг без длительного накопления, большинство людей обращаются в банк за получением кредита на личные нужды или определенные цели, например, покупку автомобиля, проведение ремонта и т.д. В этом случае нужно иметь хорошую кредитную историю, стабильный заработок и возможность подтвердить свою платежеспособность документально.

- Получение займа в МФО: описание и особенности

- Как МФО навязывают платные услуги

- Какие услуги могут навязать МФО

- Проверка банковской карты

- Анализ кредитной истории

- Комиссия за перевод денег

- Комиссия за погашение долга

- Страхование

- Телемедицина и подписки на платные сервисы

- За какие услуги МФО вправе взимать комиссию

- Как отказаться от платных услуг МФО: инструкция

Но если денежные средства нужны срочно, то вариант обращения в банк может и не подойти. Ведь для получения кредита надо сначала запросить перечень документов на работе, отнести в отделение банка, дождаться проверки, через несколько дней подписать договор, и только тогда получить доступ к счету с одобренной суммой.

Намного быстрее получить займ в микрофинансовой организации. Это тот же кредит, но со своими особенностями:

- Небольшая сумма – до 30-50 тысяч при первом обращении;

- Короткий срок возврата – не более 30-35 дней для новичков;

- Высокие проценты – до 365% годовых.

У займов есть преимущества перед кредитами – их очень легко получить. Часто достаточно предъявить только паспорт, указать контактные данные и реквизиты банковского счета, чтобы займ одобрили и сразу зачислили на карту заемщика. Либо его также как и кредит можно получить наличными в офисе.

Еще несколько лет назад клиенты МФО были практически не защищены со стороны законодательства: кредиторы могли устанавливать сколь угодно большие проценты и штрафы, которые могли во много раз превышать изначально взятую сумму.

Но сейчас все изменилось: клиенты МФО получают деньги под заранее известные проценты, которые не могут превышать 1% в день, и штрафов им могут назначить также не более 100% от суммы, которую они получили в долг.

Как МФО навязывают платные услуги

После того, как Центробанк одобрил новые законы в отношении микрофинансовых организаций, и ограничил их прибыль за счет лимитов на процентные ставки и штрафы, МФО начали искать дополнительные источники для заработка. И некоторые из них пошли по уже известному и хорошо испробованному банками пути – начали навязывать страховку и другие дополнительные услуги за дополнительную плату.

Чаще всего все допуслуги прописаны в договоре мелким шрифтом, и спрятаны в тексте так, что заемщик даже не сразу может понять, что он оформил, и за что должен платить. И узнает он о дополнительных платежах или комиссиях только тогда, когда получает на руки сумму меньше, чем он рассчитывал, потому что из нее сразу вычитывают платные услуги, которые МФО навязала.

Как узнать, навязаны ли вам платные услуги:

- Нужно просто внимательно прочесть договор, а именно – изучить таблицу на первых страницах.

- В таблице должен быть отдельный пункт под названием «Услуги, оказываемые кредитором заемщиком за отдельную плату..». Здесь же указывается их цена, порядок определения цены, а также прописывается окошко или квадратик, где заемщик должен дать свое согласие на оказание услуг.

- Также можно посмотреть полную стоимость кредита (ПСК). Если она значительно больше, чем сумма долга + проценты, то это значит, что в ПСК учли дополнительные услуги.

До 2021 года многие кредитные договора изначально подразумевали, что заемщик согласен с оформлением дополнительных услуг, и галочка напротив такого пункта была проставлена автоматически. То есть клиент получал на руки документ, где не было возможность выбрать или отказаться от услуги, галочка о согласии уже стоял машинописная.

30 декабря 2021 года в ФЗ «О потребительском кредите» были внесены поправки, согласно которым кредитные организации не могут заранее проставлять в договоре какие-либо отметки о согласии заемщика на получение дополнительных услуг. Им теперь запрещено это делать. Заемщик сам должен проставить галочку, и выразить свое согласие на получение и оплату доп.услуг.

Какие услуги могут навязать МФО

Как мы уже говорили, заемщик не всегда может понять, что ему без его ведома оформили какие-либо дополнительные услуги. Они могут называться так, что человек без экономического или юридического образования сразу и не поймет, что ему предложили, и что именно ему нужно оплачивать.

Пройдемся по наиболее часто встречающимся доп.услугам:

Проверка банковской карты

Сотрудник МФО может уверять, что компании необходимо передать данные о вас какой-то специальной компании для проверки. Дескать, чтобы убедиться, что карта действительно принадлежит вам и вы не мошенник, решивший оформить заем на чужое имя.

Однако сделать такую проверку можно совершенно бесплатно. Например, при помощи онлайн-созвона или селфи с паспортом в руках, чтобы сверить ФИО в документе и на карте. В любом случае, такая проверка – забота кредитора а не клиента, и она проводится бесплатно.

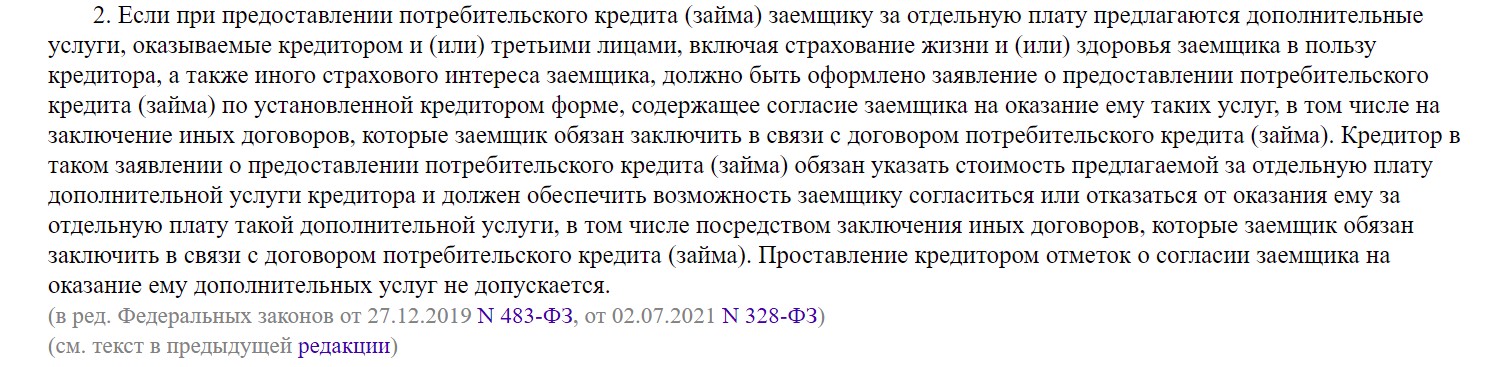

Анализ кредитной истории

Некоторые МФО говорят о том, что они обязательно проверяют заемщика на благонадежность, в том числе запрашивают его кредитную историю. На основании даннх о прошлых кредитах заемщика они решают, выдавать деньги или нет, и в каком размере.

С одной стороны это верно – банки поступают также, они проверяют каждого человека, который обращается к ним с заявкой на кредит, и смотрят его КИ. Но при этом они не берут за это дополнительную плату. А вот часть МФО пытаются включить функцию отправки запроса в БКИ в дополнительные платные услуги.

О чем здесь надо помнить: есть много микрофинансовых организаций, которые не проверяют КИ заемщика, либо сами предлагают своим клиентам сделать запрос в БКИ совершенно бесплатно, и узнать свой рейтинг. Любой гражданин РФ и сам может получить данные о своей кредитной истории дважды в год бесплатно, и за это точно не стоит переплачивать.

Комиссия за перевод денег

У каждой микрофинансовой организации действуют свои правила: кто-то выдает только наличные в офисах, кто-то работает дистанционно, и выдае займы исключительно путем перевода на карту. Последние могут попытаться взять комиссию за перевод займа на карту клиента, оперируя это тем, что с них берут комиссию за межбанковские переводы.

Что важно: так работают недобросовестные МФО. Крупные компании самостоятельно в течение пары минут перечисляют деньги клиенту любым удобным для него способом: на карту, счет в банке, электронный кошелек, переводом в Золотую Корону и т.д., и не берут за это никаких комиссий.

Информация о комиссиях сразу будет видна в договоре и на официальном сайте МФО. Поэтому рекомендуем при таких условиях сразу искать более лояльную компанию, которая бесплатно переводит деньги.

Комиссия за погашение долга

Удивительно, но не только получить деньги иногда можно лишь с комиссией, некоторые МФО пошли еще дальше – они создают условия, при которых оплатить займ некоторыми способами можно тоже только с дополнительным сбором. Например, если возвращать долг в офисе или через терминал – это бесплатно, а если пополнять кредитный счет с карты в личном кабинете – это платно.

Что делаем: сразу ищите информацию на сайте МФО о способах погашения. И если предложенные бесплатные способы вам неудобны, то нужно подыскивать другой вариант кредитной организации.

Страхование

Микрофинансовые организации часто и очень охотно предлагают страхование жизни и здоровья. Некоторые недобросовестные сотрудники МФО могут говорить о том, что страховка является обязательным условием для получения займа, а без нее кредитор откажет в выдаче денег.

На самом деле услуга страхования жизни, здоровья и ситуации потери работы является сугубо добровольной, т.е. заемщик сам решает, хочет он её оформлять или нет. Обязать его МФО в этом не может. Но при этом процент поднять при отказе от страховки вправе.

Телемедицина и подписки на платные сервисы

Если про отказ от личного страхования уже знает большое количество людей, то вот предложение телемедицины (доктор онлайн или горячая линия с доктором), пакет юридической помощи на дорогах, подписка на различные сервисы могут стать сюрпризом для заемщиков. Бесспорно, некоторые услуги и сервисы могут быть полезны, но если они вам в данный момент не нужны, то смело от них отказывайтесь для сокращения переплаты.

В подавляющем большинстве случаев, страховка и иные допуслуги не несут практической пользы для получателей займа, и просто являются дополнительным способом получения дохода для микрофинансовой организации и её партнеров.

За какие услуги МФО вправе взимать комиссию

Важно знать, что за некоторые дополнительные услуги микрофинансовая организация все же вправе взять деньги со своих клиентов. Что сюда отнесем:

- Смс-информирование. Если договор заключается не на пару недель, а на долгий срок, то МФО может предложить подключить услугу смс-информирования. Она удобна в том плане, что при получении смс вы не пропустите срок внесения очередного платежа, и сможете вовремя пополнить свой счет. Однако, сделать себе пометку в календаре в телефоне или ежедневнике можно совершенно бесплатно, а также посмотреть в данные в личном кабинете МФО тоже не составит никакогго труда. Так что можно отказаться.

- Срочное снятие залога. МФО, которые выдают деньги под залог авто или ПТС, после погашения задолженности снимают ограничение в установленные сроки, например, в течение 2 недель. Но если вы хотите снять все запреты в более короткий срок, например, 3-5 дней, то за это надо заплатить.

- Сбор документов и регистрация залога. Если вы кредитуетесь под залог своего имущества, то на него накладываются ограничения на весь срок действия кредитного договора. Если вы самостоятельно не хотите заниматься бюрократией, то МФО возьмет это на себя за дополнительную плату.

Помните, что кредитным организациям запрещено брать плату за услуги, без которых заемщик не может получить или погасить займ. Поэтому если вы видите такие условия в договоре, то это прямое нарушение закона. Вы можете заплатить за какую-то услугу или сервис, если она сделает вашу жизнь и погашение долга более комфортным, и вы на это сами согласны. Во всех остальных случаях можно и нужно писать отказ.

Как отказаться от платных услуг МФО: инструкция

В идеальном случае заемщик приезжает для оформления займа в офис МФО, неспеша и внимательно изучает документы, получает полную консультацию по всем интересующим его вопросам, после чего ставит галочки только напротив нужных ему услуг и сервисов, подписывает договор и получает ровно ту сумму, на которую он рассчитывал. А если ему пытаются что-то навязать, то спокойно отказывается от этого.

Как происходит на практике: многие договора подписываются в режиме онлайн, в спешке и на эмоциях, когда человек не понимает половины из того, что прописано в документе, потому что все написанное там изложено сухим юридическим языком, который сложно понять. А все самое важное о комиссиях и допуслугах запрятано так далеко, что не все могут найти – за что же им нужно платить.

Что по итогу: если вы получили денег меньше, чем рассчитывали, либо ваш долг значительно больше, чем должен был, и в процессе общения со службой поддержки МФО вы выяснили, что во всем виноваты дополнительные услуги, то надо действовать. У вас есть всего 14 дней на то, чтобы отказаться от платных услуг, и получить свои деньги.

Что надо сделать:

- Внимательно изучить договор и понять, какие именно услуги были навязаны, сколько они стоят, и кто именно вам их оказывает. В большинстве случаев МФО и страховая компания – это разные юридические лица.

- Далее идем на сайт страховой компании, и ищем информацию об отказе от платных услуг. Это можно сделать либо путем дистанционного обращения по электронной почте, либо нужно будет оформлять заказное письмо на Почте России. Этот момент можно уточнить по телефону горячей линии страховщика.

- На том же сайте страховой компании ищем бланк или образец заполнения заявления на отказ от платных услуг. Внимательно его заполняем, указываем все услуги, от которых хотите отказаться – наименование как в договоре, стоимость. Указываете все свои данные как в паспорте, контакты и реквизиты счета для возврата денег.

- Далее либо отправляете это письмо в электронном виде, либо распечатываете, подписываете и отправляете через отделение Почты России на адрес головного офиса компании. Обязательно заказное, с описью и оповещением о получении.

- После получения письма у страховщика будет 7 дней на принятие решения по вашему заявлению и перечисление денег. Если по истечению этого срока пришел отказ и страховщик отказался вернуть деньги, вы уже обращаетесь к кредитору, и пишите ему заявление на возврат денег как лицу, которое навязало вам платные услуги.

Если же и страховая компания также в течение 7 дней отказывается возвращать денежные средства, то тогда можно и нужно обращаться в суд. Как правило МФО, которые получили даже досудебную претензию, уже более охотно соглашаются выплатить деньги заемщику.

Также для ускорения процесса можно пожаловаться:

- Финансовому омбудсмену, который рассматривает обращения клиентов и выносит решения, равные по силе постановлению суда. Это бесплатно.

- Написать жалобу в интернет-приемную Центрального Банка России, чтобы они провели проверку по факту нарушения МФО ваших прав.

- Обратиться в Роспотребнадзор, если МФО навязывает услуги, от которых заемщик не получает реальной выгоды.

Важно: может вернуться не вся сумма. Если вы уже воспользовались какой-либо услугой, либо прошло уже много времени, в течение которого страховщик или МФО мог понести какие-либо расходы, и они это доказали, то из уплаченной вами суммы вычтут небольшой процент.

Частые вопросы

Источники:

Комментарии: 0

Написать комментарий