При обращении в банк за кредитом заемщики надеются услышать положительный ответ. Но иногда бывает так, что банк отказывает, и не объясняет причины такого решения.

Оснований для отказа у финансовой организации очень много: от большого числа обращений в банки и микрофинансовые компании до высокой долговой нагрузки. Разберемся, почему банки чаще всего отказывают в кредитах, как узнать основную причину и можно ли повлиять на решение.

- Банк отказывает в кредите: в чем может быть причина

- Отрицательная кредитная история

- Несоответствие личным требованиям банка

- Низкий доход

- Отсутствие обязательных документов из списка банка

- Обнаружение несоответствий в предоставленной заемщиком информации

- Проблемы с законом

- Работа на ИП

- Указанная зарплата не соответствует рынку

- Работа на сомнительную фирму

- На заемщика оформлено несколько фирм

- Подозрительное поведение и неопрятный внешний вид

- Как узнать причины отказа выдачи кредита

- Кредитная история испорчена: как взять кредит

- Причины отказа в кредите и ипотеке в 2023 году

Банк отказывает в кредите: в чем может быть причина

Когда заемщик хочет получить кредит, он выбирает для этого наиболее подходящий банк — оценивает его по отзывам, собирает информацию в сети, сравнивает условия. И точно также банк, получив заявку от заемщика, начинает его всесторонне оценивать и проверять, чтобы принять решение о выдаче кредита или отказе в нем.

Банк оценивает заемщика при помощи специального кредитного скоринга — автоматизированной системы оценки платежеспособности клиента. Каждого человека «прогоняют» через алгоритм, чтобы учесть максимальное количество факторов — возраст, социальное и семейное положение, действующие долги, доходы и многое другое.

Полученным данным присваивают баллы, суммируют их и сравнивают с планкой, заданной банком. Если баллов окажется мало для положительного решения, в выдаче кредита откажут, если достаточно — одобрят. Перечислим основные параметры, которые отрицательно влияют на рейтинг клиента.

Отрицательная кредитная история

На проверку кредитной истории клиент соглашается сам — ставит галочку и дает согласие на запрос в Бюро кредитных историй. Если не дать такое согласие, отказ в выдаче кредита обеспечен.

Кредитная история — это основной признак «качества» заемщика. По показателям кредитного рейтинга банк оценивает благонадежность и платежеспособность клиента.

Отказ поступит, если у клиента зафиксированы:

- Длительные закрытые или действующие просрочки.

- Случаи судебного взыскания задолженности.

- Действующее банкротство.

- Большое количество обращений в банки и МФО за короткое время.

На последний пункт мало кто из клиентов обращает внимание, а зря. Если заемщик массово рассылает свои заявки в десяток банков за час, этот факт отражается в кредитной истории. И отказы тоже.

Несоответствие личным требованиям банка

У каждого кредитора есть индивидуальные требования к заемщику. Кто-то работает с клиентами уже с 18 лет, кто-то принимает заявки только от россиян старше 21 года. Для одних кредиторов нужен минимальный трудовой стаж от 6 месяцев, для других достаточно трех месяцев. Все требования публикуются на сайте банка.

Низкий доход

Кредитные организации в рекламе и в описании своих программ указывают максимальные суммы, которые можно получить в долг. Но такие суммы доступны только при определенных условиях. В частности, при наличии высокого дохода или определенного статуса клиента.

Например: клиент с заработной платой в 40 000 рублей хочет получить 1 млн рублей на 2 года под 16% годовых. Делаем простые расчеты: ежемесячный платеж при таких условиях составит более 48 000 рублей. Это больше дохода заемщика и тем более посильной для него суммы выплаты.

Банк откажет или предложит альтернативные варианты: снизить сумму или увеличить срок кредитования. Чтобы заранее узнать, на какой кредит можно рассчитывать без отказа, используйте онлайн-калькулятор на сервисе Бробанк. Ориентируйтесь на платеж до 30-40% от среднемесячного дохода.

Отсутствие обязательных документов из списка банка

В описании банковской программы часто можно встретить указание, что кредит можно взять без справок о доходах по двум документам. Но такая возможность есть только у действующих зарплатных или пенсионных клиентов банка.

Если заемщик впервые обращается в банк, ему нужно подтвердить свою трудовую занятость и уровень дохода. Если он не может этого сделать, либо принесет недействительные документы, банк откажет.

Обнаружение несоответствий в предоставленной заемщиком информации

В некоторых банках решение о выдаче кредита принимают в два этапа. Первый — это онлайн-заявка на сайте, где заемщик указывает о себе самую основную информацию. И банк выносит на её основе предварительное решение.

А уже для основного решения кредитор попросит принести документы о доходе. Или дать согласие на то, чтобы банк сам запросил нужную информацию в соответствующих органах и фондах. И если окажется, что заемщик приукрасил свою зарплату или скрыл долги, придет отказ.

Проблемы с законом

У лиц с судимостью минимальный шанс на получение кредита, и только при выполнении большого числа условий. Не имеет значения статья и «значимость» совершенного преступления — с судимыми банки предпочитают не связываться, и заранее дают отрицательное решение.

Работа на ИП

Несмотря на то, что многие заемщики сегодня работают на индивидуальных предпринимателей, сам факт трудоустройства у ИП может вызвать вопросы со стороны банка. ИП в любой момент может закрыться и заемщик останется без дохода, что приведет к просрочкам.

Указанная зарплата не соответствует рынку

У каждой профессии и отрасли есть средняя «вилка» зарплат. И если указанная в анкете заработная плата сильно отличается от рыночной, по заявке может поступить отказ или требование предоставить подтверждающие документы.

Работа на сомнительную фирму

Нередки ситуации, когда организации за деньги якобы трудоустраивают к себе людей и выдают им документы, подтверждающие доход и занятость. Таких «работодателей» быстро вычисляют, и если заемщик приносит документы о работе в сомнительной компании, ему откажут.

На заемщика оформлено несколько фирм

Каждого заемщика пробивают по ИНН, и смотрят — числятся ли за ними юридические лица. Если на человека оформлено одновременно большое количество ООО или ИП, это вызовет вопросы и приведет к отрицательному решению.

Подозрительное поведение и неопрятный внешний вид

Когда заемщик приходит в отделение банка, сотрудники оценивают его внешний вид и поведение. Если клиент явно не в себе, очень плохо одет, нервничает, постоянно кому-то звонит и спрашивает что ему делать, в кредите откажут.

Как узнать причины отказа выдачи кредита

Кредитные организации имеют право отказать в выдаче кредита без объяснения причин — такое право закреплено в законе, и прописано в оферте — форме заявки на кредит. И банки пользуются такой возможностью, отказывая даже тем, кому предварительно дали согласие на выдачу денег.

В конце 2020 года в Государственную Думу был внесен законопроект о внесении поправок в закон «О потребительском кредите», который обязал бы банки объяснять заемщикам причины отказа. Однако, законопроект не был одобрен, и выяснять основания для отрицательного решения клиентам приходится самостоятельно.

Однако, чтобы понять, почему банк отказал, можно:

- Спросить у сотрудника банка о причинах отказа. В очень редких случаях вам могут назвать вероятные причины, и то, если они очевидны. Например, большое количество долгов или низкая зарплата.

- Запросить кредитную историю. Именно испорченная КИ чаще всего становится причиной отказа. Для этого узнайте, в каком бюро кредитных историй — БКИ хранятся данные о вас, и сделайте запрос в эти бюро. Удобнее всего это делать через портал Госуслуги, подробная инструкция дана в статье «Кредитная история через Госуслуги».

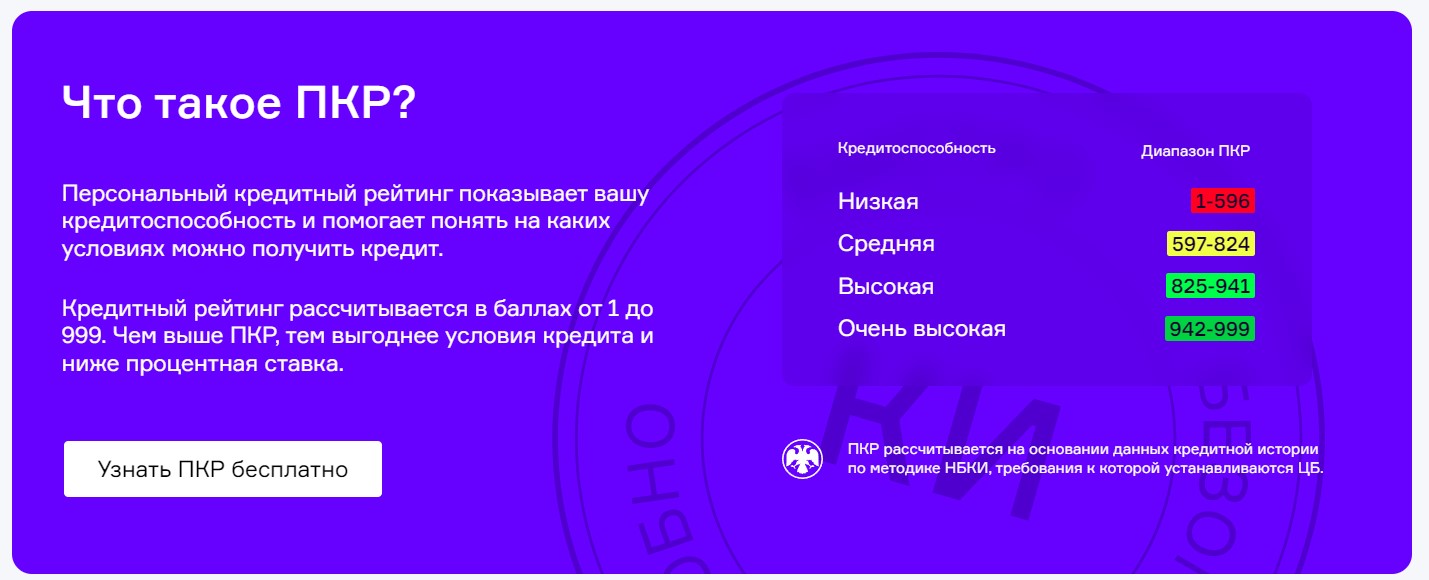

- Узнать какие именно параметры снижают ваш общий балл и посмотреть на себя глазами банков можно при помощи запроса «персонального кредитного рейтинга» — ПКР. Такая услуга доступна всем россиянам с учетной записью на портале Госуслуги бесплатно. Подробности — в статье «НБКИ присвоит заемщику персональный кредитный рейтинг».

Расчет и условия ПКР

Отметим, что у каждого бюро кредитных историй и банка действует собственная методика и модель оценки потенциального заемщика. Поэтому полученные из БКИ результаты помогают понять только какие параметры «просели», и что именно нужно исправить. И чаще всего — это плохая кредитная история.

Кредитная история испорчена: как взять кредит

Кредитная история портится по двум основным причинам: заемщик допускает просрочки по кредиту или подает слишком большое количество заявок одномоментно, и получает отказы. Если такие данные есть в КИ заемщика, банк считает его ненадежным и не хочет с ним работать.

Срок хранения данных в кредитной истории — 7 лет. Для каждой кредитной сделки он рассчитывается отдельно, а не в общем для всей КИ, как это было до января 2022 года.

Помните, исправить кредитную историю за деньги нельзя. Все, кто предлагают вам что-то удалить, стереть или исправить в КИ — мошенники.

Удалить можно только ошибочные данные. По запросу самого заемщика в БКИ будет инициирована проверка, запросят подтверждающие документы и только после этого неверная запись будет удалена сотрудниками бюро. Других вариантов нет.

| Сумма до | 14 999₽ |

| ПСК | 39.732 - 39.997% |

| Срок кредита | 3 - 6 мес. |

| Сумма от | 4 999 ₽ |

| Возраст | 18-85 лет |

| Решение | 1 день |

Единственная возможность исправить свою репутацию — это последовательное выполнение методики «мелких шагов» заемщика:

- Устройтесь на работу или оформите ИП, самозанятость.

- Получите документы о доходе и занятости после 3 месяцев официального трудоустройства.

- Подайте заявку на кредит с минимальной суммой или кредитную карту с маленьким лимитом. Можно попробовать взять карту рассрочки или товарный кредит в магазине, там условия лояльнее.

- Соглашайтесь на одобренный продукт даже с не слишком невыгодными условиями — завышенной ставкой, страховкой. Цель — получить кредит и выплатить его вовремя.

- Берите после выплаты одного долга следующий кредит, побольше. Условия будут уже выгоднее. И снова выплачиваете его точно в срок без просрочек.

Каждый выплаченный вовремя долг — положительная запись в вашей кредитной истории. Чем больше будет таких записей, тем лучше ваш кредитный рейтинг и выше шанс на получение крупного кредита. В среднем, на исправление КИ уходит от 6 до 12 месяцев.

Причины отказа в кредите и ипотеке в 2023 году

Осенью 2023 года многие россияне столкнулись с отказами по выдаче кредитов. Такую информацию подтверждают рейтинговые агентства, финансовые маркетплейсы и бюро кредитных историй.

Среди причин выделяют несколько факторов: высокая долговая нагрузка населения, высокая инфляция, рост ставок на рынке. После повышения ключевой ставки заемщики не могут себе позволить выплаты по новым кредитам, и получают отказы.

Но основная причина увеличения отказов — это ужесточение регулирования кредитной отрасли со стороны ЦБ РФ.

Напомним, о чем речь:

- Снижение доли кредитов с определенными макропруденциальными лимитами — МПЛ. Для каждого заемщика рассчитывают по определенным формулам предельную долговую нагрузку — ПДН. Оптимальным считается, когда у заемщика нагрузка не более 40-50% на бюджет. Если нагрузка от 50% до 80%, то это высокая, но не критичная нагрузка, а если 80% и выше — критически высокая. И с 1 октября 2023 года банкам разрешено выдавать всего 5% кредитов заемщикам с ПДН выше 80%.

- Введение макропруденциальных надбавок. Это коэффициенты риска, на основании которых оценивают выдаваемые кредиты. Если у заемщика высокая нагрузка, банк должен «оставлять» больше капитала при выдаче кредита на случай просрочки.

Иными словами, Центробанк обеспокоен тем, что банки выдают кредиты даже тем заемщикам, которые вынуждены будут тратить на оплату более 50-70% от своего заработка. И чтобы ограничить такую возможность, регулятор ввел жесткие меры регулирования, которые начали работать уже сейчас.

В ближайшее время ситуация не изменится, потому как предпринятые ЦБ РФ действиям имеют долгосрочные цели. Получить одобрение смогут только заемщики с низкой долговой нагрузкой, которые имеют реальные возможности для выплаты долгов.

Частые вопросы

Источники:

- НБКИ Персональный кредитный рейтинг

https://nbki.ru/pkr - РБК Банки резко увеличили долю отказов клиентам по потребкредитам

https://www.rbc.ru/finances/20/10/2023/653131539a7947e324b53944 - Альфа-Банк Почему не одобряют кредит: причины

https://alfabank.ru/help/articles/credit/pochemu-ne-dayut-kredit - Сбербанк Что такое кредитный рейтинг и как его улучшить

https://www.sberbank.ru/ru/person/blog/moi-kreditnyi-reiting

Комментарии: 9

Брал кредит,погасил досрочно. Теперь заново оформил,одобрили но при оформлении на зачислении денег пришёл отказ. Почему? И во всех банках отказ

Здравствуйте. Возможно, вам будут полезны наши материалы «Почему банки отказывают всем в кредите и ипотеке» и «Банки отказывают в кредите — что делать и где получить деньги».

Оказывают мне кредит во всех банках рна маленькую сумму беру отказ

Нет кредитной истории… Потому как в начале года только Получил Гражданство … может быть причиной отказа… этому поводу … ?прописка есть постоянная … и влияет это если поддавать в другом регионе имея постоянную регистрацию а по факту обстоятельств временно находишься в другом регионе ?

Илья, добрый день. При рассмотрении заявки на кредит банки анализируют более 20 параметров, причины отказа они могут не раскрывать. Вы можете приобрести технику в кредит или рассрочку и без просрочек погасить задолженность. После того, как соответствующая информация отобразится в кредитной истории, пробуйте подавать заявку на кредит в интересующий банк.

Не разу не брал кредитов 25 лет работаю не официально прописка свежая банки отказывают замы тоже откпз идет везде задолжностей нет не один банк не одобряет даже тот которым пользуюсь через карту проходит по 30-40 тысячь стабильно и всеровно откпз

Отказ кредита почта банк,, получаю пенсию есть подработка отказали в кредите 50 т.руб,, сбербанктоже отказал. Кредитов набрал истории нет

Здравствуйте, вот мне 21 год, работаю и учусь, работаю на предприятии, доход 35.000, работаю год,в том году брал кредит с Сбербанке на 35000 для оплаты университета, и стабильно без просрочек оплачиваю, сейчас вышла такая ситуация, что нужно взять еще 200.000, беру на 4 года, еще имеются 2 кредитные карты, они закрыты, и все вовремя и без просрочек оплачивались, кредитная история хорошая, рейтинг 600/1000, но почему-то банки отклоняют

Уважаемый Владимир, банки учитывают, в том числе, соразмерность дохода долговой нагрузке. Если вы можете подтвердить платежеспособность наличием, например, недвижимости или иного имущества, то кредит одобрят с большой долей вероятности.