С 1 января 2024 года в России заработала программа долгосрочных сбережений с софинансированием от государства. Сбербанк стал одним из первых ее партнеров, который реализовал прием накоплений от россиян.

Крупнейший банк страны предлагает уже сейчас стать участником программы, и получить от государства до 36 000 рублей бонусом ежегодно. Разберемся, кто может принять участие в проекте, и на каких условиях государство софинансирует накопления.

Что входит в программу долгосрочных сбережений

Программа долгосрочных сбережений или ПДС — это новый способ формирования пенсии для россиян. Благодаря этой программе граждане РФ могут самостоятельно формировать накопления с долгосрочной перспективой, и использовать их для увеличения будущей пенсии.

Основное преимущество — поддержка со стороны государства в виде софинансирования. Сбережения россиян будут приумножать за счет перечислений от государства. Деньги на эти цели возьмут из резервов Социального фонда России — СФР и Фонда национального благосостояния — ФНБ.

Максимальный размер помощи — до 36 000 рублей в год. Государство будет приумножать сбережения в течение 10 лет с даты заключения договора на участие в программе. По итогу можно получить бонус до 360 000 рублей. Основание — Федеральный закон от 10.07.2023 № 299-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Софинансирование возможно в трех вариантах, которые зависят от дохода вкладчика. Чем выше доход участника ПДС, тем больше ему нужно будет вложить для получения максимальной помощи от государства:

- Доход не более 80 000 рублей в месяц. В этом случае действует схема один к одному: на каждый рубль участника государство добавит еще один. Значит, максимальный бонус в размере 36 000 рублей в год можно получить, если ежемесячно вносить на инвестиционный счет по 3000 рублей.

- Ежемесячный доход от 80 000 до 150 000 рублей. Здесь будет действовать схема один к двум: за каждый ваш рубль государство доплатит 50 копеек сверху. Соответственно, для получения максимального бонуса в 36 000 рублей вкладчику нужно внести 72 000 рублей в год или по 6000 рублей ежемесячно.

- Доход выше 150 000 рублей в месяц. В этом случае схема будет один к четырем, то есть на каждый рубль вкладчика государство добавит 25 копеек. Им для максимального бонуса нужно внести 144 000 рублей за год или по 12 000 рублей ежемесячно.

Такая схема выбрана с целью поддержать россиян с небольшими доходами, и дать им возможность получить более высокие пенсионные выплаты. Размер пенсии напрямую зависит от зарплаты: чем выше официальный доход человека, тем больше идет из него отчислений в СФР, и больше можно будет получать в старости.

Россияне с невысокой зарплатой могут увеличить свою будущую пенсию несколькими способами, и самостоятельное накопление с господдержкой — один из вариантов. Кроме бонуса от государства, по ПДС можно получить дополнительный доход.

Какой можно получить доход

Если оценивать программу с точки зрения выгоды, она будет идти по трем направлениям:

- Софинансирование от государства. За первые 10 лет действия программы можно получить до 360 000 рублей.

- Инвестиционный доход. НПФ, в котором участник программы откроет накопительный счет, будет инвестировать накопления в надежные инструменты. Полученный доход начислят на счет.

- Налоговый вычет. Резидент РФ может дополнительно получить налоговый вычет на свои инвестиции. Размер зависит от взносов: максимально начисляют до 52 000 рублей за год на сумму взноса от 400 000 рублей.

Участник будет ежемесячно вносить на инвестиционный счет собственные средства. Тем самым он не только выработает отличную финансовую привычку, но и сможет сформировать сбережения для будущей пенсии.

Все это время НПФ будет начислять доход на ваши сбережения. Процент зависит от доходности инвестиционной стратегии фонда. Например, в Сбере по предварительным расчетам среднегодовая доходность составит около 7%. Рассчитать предполагаемый доход можно на специальном калькуляторе.

Калькулятор программы долгосрочных сбережений в Сбере

Кто может участвовать в программе

Принять участие в ПДС может любой россиянин старше 18 лет. При этом не имеет значение его категория и статус — стать участником могут как молодые люди, которым еще далеко до пенсии, так и предпенсионеры и люди пожилого возраста.

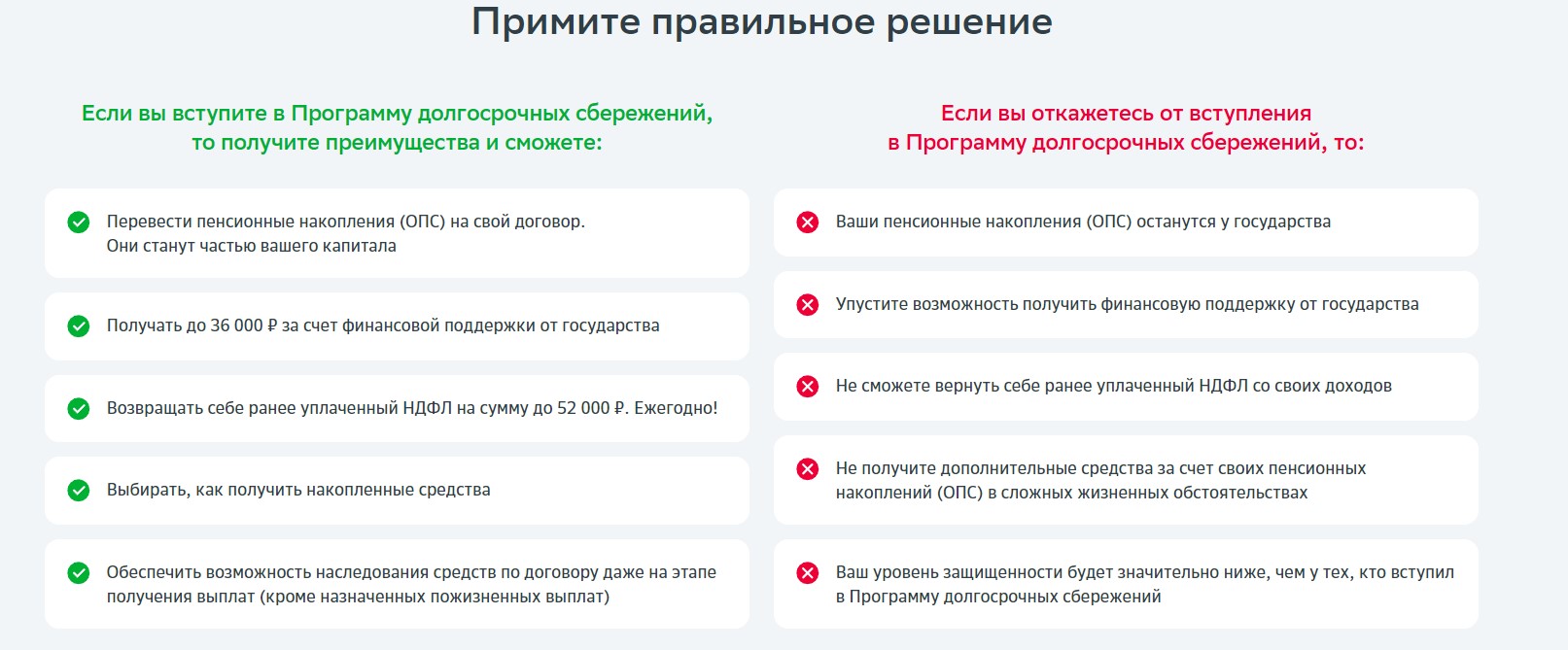

Преимущества:

- Формирование накоплений, которые можно использовать в будущем.

- Создание полезной финансовой привычки.

- Забота о будущем.

- Получение бонуса до 360 000 рублей от государства.

- Создание инвестиционного счета с получением дохода от НПФ.

- Получение налогового вычета на накопления, который можно использовать по своему усмотрению.

- Возможность использовать средства с накопительной части пенсии для пополнения счета по ПДС.

Напомним, что накопительная часть большинства россиян была «заморожена». Эти деньги нельзя вывести просто так, только получить по наследству или при выходе на пенсию при определенных обстоятельствах. Каких именно, в статье «Накопительная часть пенсии в 2024 году».

Преимущества участия в программе долгосрочных сбережений

Кроме того, деньги по ПДС защищены государством так же как и вклады. Их страхуют на сумму до 2,8 млн рублей, что вдвое больше обычной суммы страхования.

Если же на инвестиционный счет в ПДС были вложены деньги с накопительной части пенсии, «защищенная» сумма в 2,8 млн рублей увеличивается на сумму накопительной части. В случае банкротства НПФ выплачивают деньги вкладчикам через АСВ.

Как работает программа долгосрочных сбережений

ПДС действует так:

- Участник программы выбирает одного из партнеров ПДС, например, Сбербанк НПФ и заключает с ним договор.

- В рамках договора НПФ открывает инвестиционный счет, который владелец пополняет удобными ему суммами.

- Начиная с года, следующего за годом уплаты первого взносов, государство будет переводить в зависимости от суммы дохода и пополнений до 36 000 рублей в год в течение 10 лет.

- Фонд инвестирует полученные средства в различные инструменты с низкими рисками. Чаще всего это облигации и другие ценные бумаги.

- На основе полученной прибыли фонд начисляет ежегодный доход на накопления участника и прибавляет их к его сбережениям.

- На вложенные средства можно получить налоговый вычет, и использовать полученные деньги для увеличения суммы сбережений.

Получается, что доход по ПДС приумножается и инвестируется. Принцип действия чем-то похож на банковский вклад с капитализацией, только с поддержкой со стороны государства и налоговым вычетом.

Как оформить программу долгосрочных сбережений в Сбербанке

Чтобы вступить в программу:

- Заключите договор долгосрочных сбережений с НПФ Сбербанка. Для этого посетите отделения Сбера или проведите операцию онлайн на официальном сайте фонда.

- Сделайте взнос не менее 2000 рублей за год.

- Если у вас есть накопительная пенсия, ее также можно перевести на ПДС.

Если накопительная пенсия находится в НПФ Сбербанка, подать заявление на перевод можно до 30 ноября 2024 года. Если в другом фонде, сначала переведите накопления в НПФ Сбербанка не позднее 30 ноября 2024 года, и в 2025 сможете направить их в ПДС.

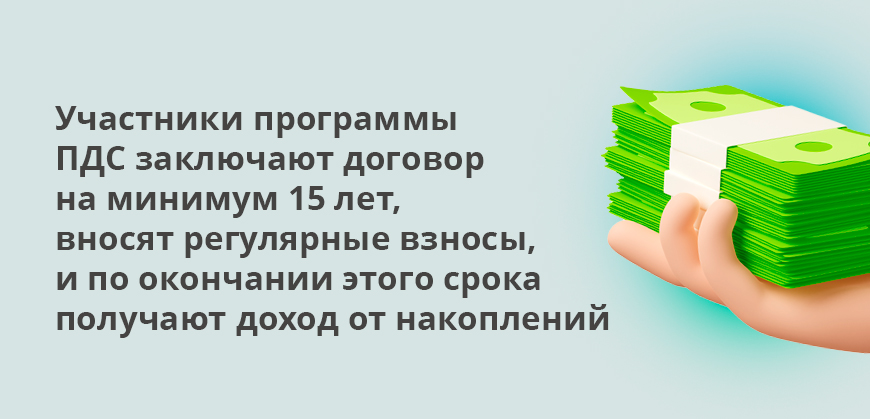

Договор на участие в ПДС заключается минимум на 15 лет, и все это время участники программы делают посильные взносы. По истечении этого срока получите доход от накоплений.

Использовать деньги раньше можно в нескольких ситуациях:

- Достижение пенсионного возраста по старым правилам. Для мужчин — 60 лет, для женщин — 55 лет.

- Дорогостоящее лечение. Если участник заболел и лечение нужно дорогостоящее, накопления можно полностью использовать для этих целей. Перечень видов лечения утверждает правительство.

- Потеря кормильца. Если у участника ПДС умер родственник, который вносил существенный вклад в семейный бюджет и содержал его, откроют доступ к накоплениям.

После этапа накоплений фонд установит размер регулярных выплат. Сумму накоплений разделят и будут выплачивать ежемесячно в дополнение к текущей пенсии вкладчика.

Можно выбрать другой вариант: получать выплату пожизненно. Здесь размер накоплений разделят на ожидаемую продолжительность жизни, и именно такую выплату будут осуществлять ежемесячно.

Здесь есть плюс: если по ПДС накоплена небольшая сумма, и пожизненная выплата меньше 10% прожиточного минимума, всю сумму накоплений можно получить единоразово.

Частые вопросы

Источники:

- Федеральный закон от 10.07.2023 №299-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

http://publication.pravo.gov.ru/document/0001202307100032?index=1 - Банк России В Программе долгосрочных сбережений появился первый НПФ

https://cbr.ru/press/event/?id=18345 - Сбер НПФ Программа долгосрочных сбережений

https://npfsberbanka.ru/pds/#about - Сбербанк Программа долгосрочных сбережений

https://www.sberbank.com/promo/pds

Комментарии: 33

Мне 66лет,заключила договор ПДС в июне 2025г,если до конца года вложу сумму 36тыс,когда я получу свои деньги и сколько мне сказали что в июне 2026 придти и написать заявление и сумма будет 72тыс₽,но у меня какие то сомнения

с 2015 года я в СберНПФ, если сейчас (август 2025 г) заключу договор ПДС, буду ежегодно вносить по 36 тр + переведу пенсионные накопления (+инвестдоход) — то когда я смогу получить выплату — в 55 лет (я женщина) или через 15 лет с момента заключения договора ПДС, или всё таки через 5 лет (в 2030 году) — так как уже 10 состою в программе СберНПФ???

Наталья, добрый день. Вы сможете получить выплаты либо через 15 лет участия в программе, либо по достижении 55 лет. В зависимости от того, какое событие наступит раньше.

Я вложила 36000 получила около 10000 господдержку, Мне сказали можно получить в любое время всю сумму. Зависит от суммы, если не большая.

Сбер делает накопления простыми и выгодными.

Программа долгосрочных сбережений — отличная возможность начать создавать запас на будущее с господдержкой.

Вчера я вступила в эту программу, сегодня я подробнее ознакомилась с ней и теперь вопрос как вернуть мои 2000 или их уже не вернуть? Мне 63 года и вся эта лабутень с 15 годами меня не устраивает..я видно не внимательно слушала.. Или не так поняла..но я с чего то решила что если я вложу 36т и через год мне добавят еще36т и я спокойно сниму… То * вам…ждать 15 лет… * мне такое счастье, и вот теперь вопрос как отказаться и пусть пропадут мои 2 тыс но только бы больше не платить … Не стоит это того.. доход в 360т через 15 лет.. Когда при простом вкладе доход будет и больше и воспользоваться можно без заморочек

Татьяна, добрый день. Вы можете обратиться в отделение и расторгнуть договор.

Мне интересно не количество выплат, не проценты и вообще ничего из программы кроме: где гарантии, что деньги опять не заберет Государство себе, как это уже было?

мы с мужем пенсионеры попались на удочку этой программы. Хотим расторгнуть ( еще не прошла неделя заключения ) Возможно ли это

Юрий, добрый день. Вы можете обратиться в отделение и расторгнуть договор.

а что вас разочаровало?

Здравствуйте в данной программе может участвовать только человек,который официально работает? Если я домохозяйка,без работодателя,какие условия? Или нет смысла заключать договор ?

Анастасия, добрый день. Принять участие в ПДС может любой гражданин РФ старше 18 лет.

Здравствуйте,в Сбере объяснили,что программа ПДС может заключаться на 3,5 лет,а тут прочитал ,что на 10 лет.

Здравствуйте. На официальном сайте Сбера сказано следующее: «Государство софинансирует накопления, если ежегодные взносы составляют не менее 2000 рублей и только в течение 10 лет. Денежные средства можно снять только спустя 15 лет после вступления в программу или по достижении определенного возраста».

Мне в банке навесили этот договор, хотя я пенсионерка давно. Прочитав договор на следующий день решила расторгнуть договор. В банке сказали якобы немогут расторгнуть договор, надо писать письмо о рассторжении в Москву и отправить самой его. Деньги сказали не вернут. Вот и сбер, надувательство полное

А почему решили договор расторгнуть?

Программа очень даже правильная, может показаться что не такие уж и большие деньги за 10 лет, но на самом деле в качестве надбавки очень даже неплохо.

Подскажите пожалуйста, а проценты по банковским вкладам относятся к доходам, которые учитываются при расчете софинансирования?

Сергей, добрый день. Размер софинансирования зависит от дохода гражданина и размера совершенных им взносов.

Сбербанк привлекает деньги под 7%, зарабатывает на кредитах под 30%, неплохая разница, так еще 15 лет нельзя эти деньги вернуть, а потом их 10 лет будут возвращать. Сразу даже сложно посчитать, сколько Сбер заработает

Любой банк, не только сбер

Правильно,вернули бы сначала деньги,которые превратили в прах. Мои родители откладывали нам с братом,живя,экономя на всём. Отец так и не смог пережить это всё.. Ушел очень рано,хотя работал много лет врачом. Забрали у людей частичку жизни, надежду на лучшее будущее. Зато сами жируют… Тратят по 600-800 тыс в месяц на еду,а другие голодают. Где здесь единение с народом??? Может и будем верить,после того,как наше вернёте!!!

Пару месяцев назад заключил этот договор с НПФ сбербанка. Перечислил 36 тысяч рублей. Позже, перечитал условия, прикинул, при моей зарплате получу к своим 36000 только 18000 от государства. Передумал, расторг договор. Вернули только 28800 рублей вместо 36000. Это 80%. В банке сказали, что 100% возвращается, если расторгнуть договор в течение 14 дней, потом возвращают только 80%. Короче, 7200 рублей я подарил НПФ Сбербанка.

Дмитрий, Вы не написали Ваш возраст на момент заключения договора и сотрудники банка специально не акцентируют на этом внимание иначе Вы сразу бы их послали. Программа как я понял расчитана на 15 лет и так как выход на пенсию для мужчин 65 лет , то вы должны быть не старше 50 лет по условиям программы. Дальше работает следующее условие если Ваш доход составляет менее 80000р в месяц то вы должны ежемесячно вносить сумму 3000р., но в любом случае до конца 2024 г. должны бы были внести 36000р. это условие программы. И так в течение 2025 г внести по 3000р в месяц с января по декабрь 2025 г. и в течение 2026 г. по 3000р эжемесячно с января по декабрь 2026 г. Т.е. вы выполнили бы условие по внесению сумм на накопительный счет . На эти суммы Вам доначислили бы из расчета 7% годовых Сьербанк доходность и по истечению 1 кв. 2027 г. на Ваш накопительный счет доначислили бы от государство сумму софинансирования 36000рх3года = 108000р. Дальше на всю сумму 108000+108000+ 7% ежегодного дохода начисляли бы 7% ежегодно и так до достижения Вами 65 лет . Только после этого Вы смогли бы всю накопленную сумму разделить на ежемесячные суммы доначиления , которые определились бы как общая сумма (216000р +%)/144 мес. к Вашей основной пенсии, которую Вы заработали.

В моей ситкации представитель банка зная, что я уже пенсионер (64года) и получаю пенсию в Сбербанке , толи по своей безграмотности , но скорее всего обманным путем, предоставив мне ложную информацию , заключил со мной как сотрудник Сбеобанка но не сотрудник НПФ Сбеобанка договор накопительного счета государственгого софинансирования, для чего я внес мин сумму 2000р. для его открытия. Далее на мой эл. адрес был отправлен сам договор. Полагаясь на честность сотрудника я сразу не распечатал и не прочитал договор , а в начале месяца внес еще 2000р. , чтобы к концу 2024 г. внести полную сумму 36000р. как мне сказал сотрудник банка. Но потом появилось время более подробно разобраться в этом вопросе и прочитав договор понял, что меня просто ввели в заблуждение и грубо обманули. Обратившись в банк меня увелили что в начале июля 2024 г. вопрос по пенсионерам будет решен и тогда всё прояснится. И меня снова заверили, что все денежные средства 4000р они вернут без всяких 80% от суммы внесенной в чем я сильно сомневаюсь. Пословица «Что написано пером , не вырубишь топором» как раз для этого случая и только судебный иск может как-то решить этот вопрос , но 800р в принципе я могу потерять как и вы , но 7200р. Может оно и правильно сделано с Вашей стороны и вкладывая дегьги под 14-18% на 3-6 месяцев можно хоть как-то компенсировать часть инфляции которая сьедает всё, но вы накопите какую-то сумму как резерв на непредвиденные расходы.

А вложить 108000р и допустим получить 108000р софинансирования , а потом ждать 12 лет до пенсии и потом еще 12 лет получать ежемесячные крохи к основной пенсии это неправильно.Есть более стабильные , безопасные и более доходные накопительные вложения , как я уже писал выше. Удачи Вам !

А всем остальным желающим вступить в Программу софинансирования НПФ внимательно читать условия договора с карандашом и калькулятором считать доходы в долгосрочной перспективе и тогда принимать решение. Всем УСПЕХОВ в решении этой головоломки!

не понятно в чем вас ввели в заблуждение и грубо обманули… вносите деньги и получайте софинансирование от государства… как пенсионер можете сами устанавливать срок нахождения в этой программе… это молодым нужно 15 лет вносить деньги…

Вы абсолютно неправильно поняли схему работы ПДС. От слова совсем.

Мне 65 лет. Я сам заключил договор с НПФ 7 ноября и перечислил сразу 36 тыс. Счет открылся, деньги на нем роявились и до августа 2025 года было обещано софинансиорование. А потом 5 декабря мне эти 36 тыс вернули и счет закрылся. Обратился с вопросом почему, ответ пришел только сегодня 14 декабря — якобы я сам подал заявление о расторжении. Я его не подавал.

Вы перепутали новую Программу долгосрочных сбережений (ПДС) с уже завершённой Программой государственного софинансирования (ПГС). Они имеют схожие условия, но работают по-разному.

Я тоже попала на деньги. Решила расторгнуть договор спустя несколько месяцев и у меня удержали. Сказали надо было расторгнуть договор либо в течение 14 день или после двух лет. Об этом никто не говорит.

В 90-е годы Сбербанк кинул всех на детские вклады. Обещали через несколько лет миллион, если откроешь детский вклад на 1000 рублей. В итоге: старшая дочь закрыла счет и получила даже не 1000 рублей, а всего сто.

А где детский вклад второй дочери я даже не знаю: филиал Сбербанка закрыли там где был вклад.

Программу долгосрочных сбережений начинать надо с обязательств возврата эквивалента вкладов изъятых у вкладчиков Сбера в 1990-е годы.