В России четыре квартиры из пяти покупаются за счет ипотечных кредитов — такие цифры показало исследование жилищного сектора в конце 2023 года. Все больше россиян предпочитают покупать жилье здесь и сейчас, а не ждать несколько десятков лет, пока накопится нужная сумма.

Но никто не застрахован от ситуаций, когда финансовое положение ухудшается, и платежи по ипотеке становятся непосильными. Что такое ипотечные каникулы, которые предлагает банк, кому они доступны и что делать, если кредитор отказал в отсрочке.

Что такое ипотечные каникулы

Если заемщик не может по каким-либо причинам продолжать выплачивать ежемесячные взносы по кредиту, первое, что ему нужно сделать — обратиться в банк. Кредитор изучит жизненную ситуацию должника, и предложит ему несколько вариантов.

Это может быть:

- Реструктуризация — изменение условий текущего договора. В частности, банк продлит срок действия кредита, чтобы снизить размер ежемесячных платежей. Например, если ипотека взята на 15 лет, ее можно переоформить на 20-25 лет, и снизить платежи примерно на 15-20%.

- Отсрочка по выплате основного долга. Практикуется в некоторых банках в рамках помощи определенным категориям заемщиков. Например, в Сбербанке такую опцию могут предложить семьям, где недавно родился ребенок. Родители могут временно оплачивать только проценты, а по выплате основного долга дают отсрочку на полгода-год.

- Кредитные каникулы. Это услуга для заемщиков, которые временно попали в сложное финансовое положение. Им могут предложить комбинированный вариант из первых двух опций: пересмотр срока кредита и предоставление отсрочки по платежам полностью или частично.

Есть и еще один вариант — рефинансирование. Но он обычно подразумевает перевод кредита в другой банк с более выгодными условиями кредитования. Выгодно в том случае, если заемщик получил право на льготную ипотеку под субсидированный процент.

Эти опции чаще всего доступны только заемщикам с положительной кредитной историей. Если же клиент допустил несколько длительных и крупных просрочек, а потом обратился за реструктуризацией или рефинансированием, банк может отказать.

Ипотечные каникулы — это те же кредитные каникулы, только предоставляют их исключительно по ипотеке. То есть по кредитам, где в цели заключения договора и выдачи денег значится приобретение или строительство объекта недвижимости. Она бывает нескольких видов.

Ипотечные каникулы по 353-ФЗ

Это отсрочка по выплате взносов по кредиту на срок до полугода на основании статьи 6.1-1 Федерального закона от 21.12.2013 №353-ФЗ «О потребительском кредите». Ее предоставляют заемщикам, которые попали в трудную жизненную ситуацию.

Таковой признают:

- нетрудоспособность сроком более двух месяцев подряд;

- потеря работы;

- получение инвалидности первой или второй группы;

- снижение дохода более чем на 30%, при этом на ипотечные платежи у заемщика должно уходить не менее половины дохода;

- увеличение у заемщика числа иждивенцев. При этом должны одновременно выполняться условия: доход снизился более чем на 20%, а на платежи у заемщика уходило от 40% и более дохода;

- проживание заемщика в жилье в зоне ЧС, с одновременным нарушение условий его жизнедеятельности или утрате имущества в результате ЧС.

Снижение дохода рассчитывают на основании среднемесячного годового дохода за два месяца до того, как заемщик обратился за отсрочкой. Трудную жизненную ситуацию нужно подтвердить документально, то есть собрать пакет документов и вместе с заявлением передать кредитору.

Одного сложного финансового положения недостаточно. Есть также ряд требований, которые предъявляют к самому кредиту:

- Сумма займа или кредита на момент выдачи — не более 15 млн рублей.

- Ипотечное жилье — единственное в собственности у заемщика.

- Отсутствие ранее примененных ипотечных каникул, за исключением обращений заемщика в связи с ЧС.

Если заемщик и его кредит удовлетворяют этим требованиям, одобрят отсрочку на срок до шести месяцев. При улучшении финансового положения можно вернуться в прежний график платежей в любой момент.

После получения полного пакета документов, банк в течение пяти дней проводит проверку и сообщает о своем решении. При одобрении заявки банк пришлет заемщику новый график платежей, по которому нужно платить в оговоренный льготный срок.

Сумма процентов по кредиту и общая сумма долга не изменятся, банк продлит только срок погашения ипотеки. По окончании льготного периода заемщик продолжает выплачивать кредит: сначала гасится основной долг с процентами, а в конце — часть, которая выпадала на льготный период.

Важно: информация об ипотечных каникулах отображается в кредитной истории заемщика. Но при этом она не портит ее, а просто фиксируется как факт.

От банка

Условий для получения льготной отсрочки по ФЗ №353 достаточно много, но не все под них подходят. Например, у кого-то платежи занимали меньшую долю в доходе, либо по кредиту уже были оформлены кредитные каникулы, и вновь понадобилась отсрочка.

В этом случае можно уточнить у сотрудника банка, есть ли у кредитора собственная программа кредитных каникул. Как правило, она входит в состав услуги по реструктуризации, и может предлагаться на разных условиях:

- частичная или полная отсрочка платежей;

- увеличение срока кредитного договора;

- комбинированный вариант.

При этом банк также вправе определять требования к заемщикам, которые захотят воспользоваться такой услугой. Например, некоторые банки оформляют реструктуризацию только при подтвержденном снижении дохода заемщика. А другие — только после допущения первой просрочки платежа.

Например, в Сбербанке одобряют реструктуризацию только по уважительной причине. К ним кредитор относит:

- потеря места работы;

- заболевание COVID-19;

- снижение общего дохода семьи;

- изменение условий оплаты труда;

- наличие статуса «обманутый дольщик»;

- утрата или повреждение имущества;

- призыв на срочную военную службу;

- отпуск в связи с рождением ребёнка;

- утрата трудоспособности;

- режим чрезвычайной ситуации.

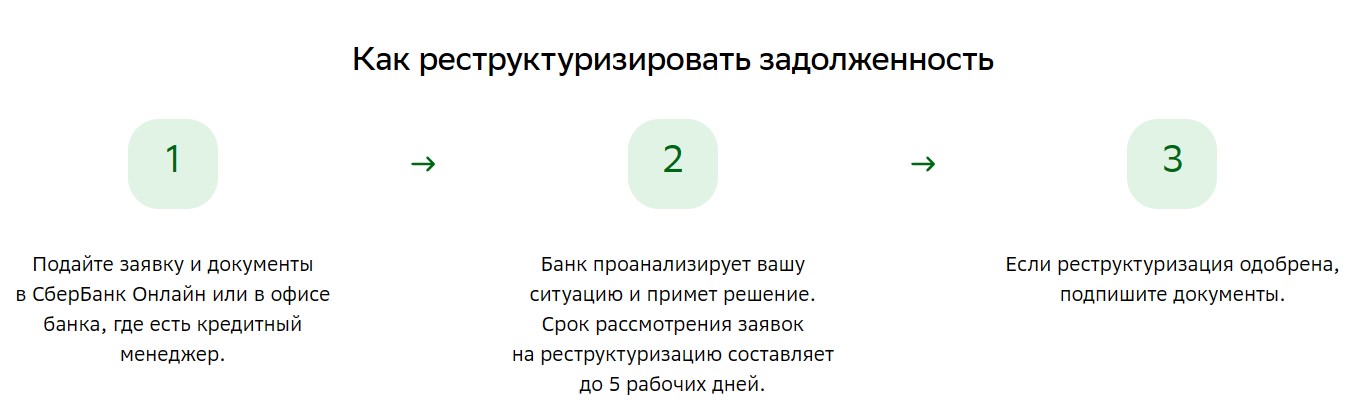

По своей ситуации нужно собрать полный пакет документов — перечислен на сайте Сбербанка, и отправить вместе с заявкой на реструктуризацию в офисе банка или через Сбербанк Онлайн. Заявку рассмотрят в течение пяти дней, в случае положительного решения банк пришлет документы на подпись.

Реструктуризация задолженности в Сбербанке

Если банк одобряет реструктуризацию, он может заблокировать кредитные карты. Лимит для новых покупок будет не доступен.

Кредитные каникулы для военнослужащих и их семей

Есть еще один вариант получения кредитных каникул по государственной программе. Воспользоваться им могут заемщики, которые:

- призваны на службу по мобилизации в ВС РФ или Росгвардию;

- проходят службу в ВС РФ по контракту;

- оказывают добровольное содействии ВС РФ или Росгвардии;

- находятся на службе в госорганах.

Эти категории заемщиков, а также члены их семей могут получить отсрочку по кредитам по №377-ФЗ. Каникулы одобряют по кредитам, которые взяты после 21 сентября 2022 года.

Перечисленным категориям предоставляют льготный период на срок призыва, службы, контракта плюс 30 дней после. Период могут увеличить на срок нахождения заемщика в медицинской организации.

Для оформления нужно собрать документы и подать заявку в банк. Это можно сделать в офисе банка, в личном кабинете или по телефону горячей линии.

Как взять ипотечные каникулы

Процесс оформления ипотечных каникул схож в первом и втором варианте:

- Обратитесь в банк, где у вас оформлена ипотека.

- Получите консультацию сотрудника банка о перечне документов для отсрочки. Уточните срок их действия — некоторые справки годны всего месяц.

- Соберите полный пакет документов и оформите заявление. В заявке укажите срок, на который требуется отсрочка. Рекомендуем указывать максимальный — полгода. По большинству программ кредитных каникул стоит ограничение, что услугой можно воспользоваться только один раз. Поэтому продлить или взять отсрочку еще раз не получится.

- Отправьте заявление и документы в банк на изучение. Способы передачи зависят от условий банка. Некоторые принимают заявки только в офисе, другие — по электронной почте, третьи — только через каналы дистанционного обслуживания.

- Дождитесь решения банка.

В зависимости от принятого решения, банк предложит новые условия по договору или откажет в них. В случае одобрения заявки, заемщик подпишет дополнительное соглашение к кредиту, и получит новый график платежей.

Что делать, если отказали в отсрочке по ипотеке

Если заемщик соответствует всем требованиям предоставления ипотечных каникул по ФЗ №353, банк обязан одобрить заявку на отсрочку. Если банк ответил по заявлению отрицательно, на него можно пожаловаться через интернет-приемную Банка России.

Когда заемщик действительно не подходит под условия льготной программы от государства, и при этом ему нечем платить по кредиту, он может обратиться к кредитору. Чаще всего, банк идет навстречу должнику, и предлагает варианты реструктуризации.

Если заемщику отказали именно в реструктуризации долга, то здесь сделать ничего нельзя. Когда программу отсрочки предоставляет сам кредитор по своей инициативе, и заемщик не подходит под ее условия, вероятность отрицательного решения весьма высока.

В этой ситуации остается только просить помощи у близких или родных, попробовать оформить рефинансирование. В крайнем случае — получить займ для погашения ближайшего платежа, но тогда выбирайте предложения с нулевой ставкой для новых клиентов.

Комментарии: 0

Написать комментарий