Ипотека — кредит, который выдается на долгий срок. Средний период заключения договоров составляет 15-20 лет. Понятно, что за это время может случиться что угодно. И если финансовое положение заемщика ухудшилось, ему поможет реструктуризация. Ее без проблем проводят все крупные банки.

Реструктуризация ипотеки — это изменение платежного графика на более удобный заемщику в текущей ситуации. Клиент должен документально доказать необходимость этих изменений. Как это сделать, что готовы предложить ведущие ипотечные банки — на Бробанк.ру.

Реструктуризация ипотеки — что это

При оформлении ипотеки заемщик получает график погашения ссуды и соглашается с ним. Он обязан соблюдать прописанную схему гашения, в обозначенные сроки вносить платежи в указанных суммах. Нарушение графика ведет к штрафам и порче кредитной истории. Крайняя мера — изъятие недвижимости.

Если заемщик по какой-то причине попадает в непростую финансовую ситуацию, оплачивать ипотеку становится проблематично. Платежи большие, их нужно вносить каждый месяц. В этой ситуации и выручит реструктуризация ипотеки.

Реструктуризация ипотечного кредита — это изменение параметров графика платежей на более удобные для заемщика. По итогу снижается размер ежемесячного платежа, чтобы заемщик смог продолжать оплачивать ссуду.

Варианты реструктуризации:

- Увеличение срока выплаты. В итоге уменьшается размер ежемесячного платежа.

- Предоставление отсрочки или иначе — кредитных каникул. Например, банк дает полгода на восстановление ситуации. На этот срок заемщик освобождается от платежей полностью или платит только проценты. Соответственно, график увеличивается на срок отсрочки.

- Предоставление и каникул, и реструктуризации в виде увеличения срока.

Банки рассматривают каждую ситуацию отдельно и разрабатывают схему помощи в зависимости от обстоятельств. Единого рецепта для всех клиентов нет.

Стандартная схема переоформления графика

Реструктуризация ипотеки не проводится просто так. Для ее оформления у заемщика должен быть весомый повод. Это существенное сокращение уровня дохода, потеря работы, какая-то нестандартная ситуация, например, серьезное заболевание или получение инвалидности, уход в армию, декрет.

То есть банк может рассмотреть любую ситуацию, связанную с потерей прежнего уровня дохода. Но все слова заемщика подтверждаются документально, на слово банк верить не будет.

Можно вывести единую схему банков, все они работают идентично:

- Заемщик обращается в банк через ипотечный центр или по телефону горячей линии, рассказывает о своей проблеме. Менеджер сразу сообщает, возможна ли помощь в его ситуации, какие документы нужно собрать.

- Клиент собирает бумаги, приносит их в банк и пишет заявление на проведение реструктуризации ипотеки. У каждого банка свой срок дачи ответа — от 1 до 10 дней.

- Если банк принял решение реструктурировать долг, он сообщает заемщику об условиях. Если клиента все устраивает, он подписывает дополнительное соглашение к кредитному договору.

- Происходит переоформление графика, заемщик получает новую схему, она же будет отражаться в интернет-банке.

Учтите, что реструктуризация ипотеки повышает общий объем переплаты (так как срок выплаты становится больше). Кроме того, за счет увеличенного срока вырастают расходы на страхование. Поэтому без объективного повода в банк обращаться не стоит.

Какие документы нужны для реструктуризации

Точный пакет документов лучше уточнять в банке, которому вы выплачиваете ипотечный кредит. Но в целом пакет документации везде примерно идентичен. Вот стандартный пример:

- паспорт заявителя;

- справка 2-НДФЛ. Если заемщик ИП, налоговая декларация. Если пенсионер — справка из ПФР о размере пенсии;

- выписка из трудовой книжки или иной аналогичный ей документ. Если заемщик — безработный, тогда требуется справка из ЦЗН, он должен стоять там на учете;

- приказы об изменении должности, размера оплаты труда, если речь идет о понижении зарплаты;

- если планируется сокращение, тогда соответствующий приказ;

- если женщина уходит в декрет или отпуск по уходу за ребенком, это тоже нужно подтвердить документально;

- если заемщик уходит в армию, нужна справка из военкомата.

То есть задача заемщика — документально доказать заявленную ситуацию и снижение уровня дохода. Четкого требования по документам нет, все зависит от конкретной ситуации.

Реструктуризация ипотеки в Сбербанке

Сбер — самый востребованный среди заемщиков ипотечный банк, поэтому его условия реструктуризации рассмотрим в первую очередь. Он официально предлагает заемщикам эту услугу и размещает информацию по ее предоставлению.

Причины изменения графика платежей:

- сокращение уровня доходов из-за потери работы или снижения зарплаты;

- уход в армию;

- отпуск по уходу за ребенком;

- утрата трудоспособности из-за травмы или заболевания.

Подать заявку на реструктуризацию ипотеки можно через интернет-банк или в офисе Сбербанка. После предоставления всех необходимых документов банк принимает решение в течение 10 дней.

Что в итоге может быть предложено:

- кредитные каникулы, причем это может быть полная отсрочка, когда даже проценты платить не нужно;

- увеличение срока выплаты с уменьшением ежемесячного платежа;

- изменение валюты. Но для ипотечных заемщиков Сбера это не особо актуально, так как банк давно не выдает валютную ипотеку.

При оформлении реструктуризации ипотечного кредита процентная ставка остается неизменной, меняется только график гашения.

Предложение банка ВТБ

ВТБ — второй банк в России по объемам ипотечного кредитования, поэтому его условия реструктуризации также интересны многим гражданам. Он также официально ввел в линейку предложений реструктуризацию жилищных кредитов.

ВТБ предлагает своим клиентам два вида помощи:

- Увеличение срока возврата ипотеки.

- Предоставление отсрочки. Но только по части основного долга, проценты заемщик платить будет обязан.

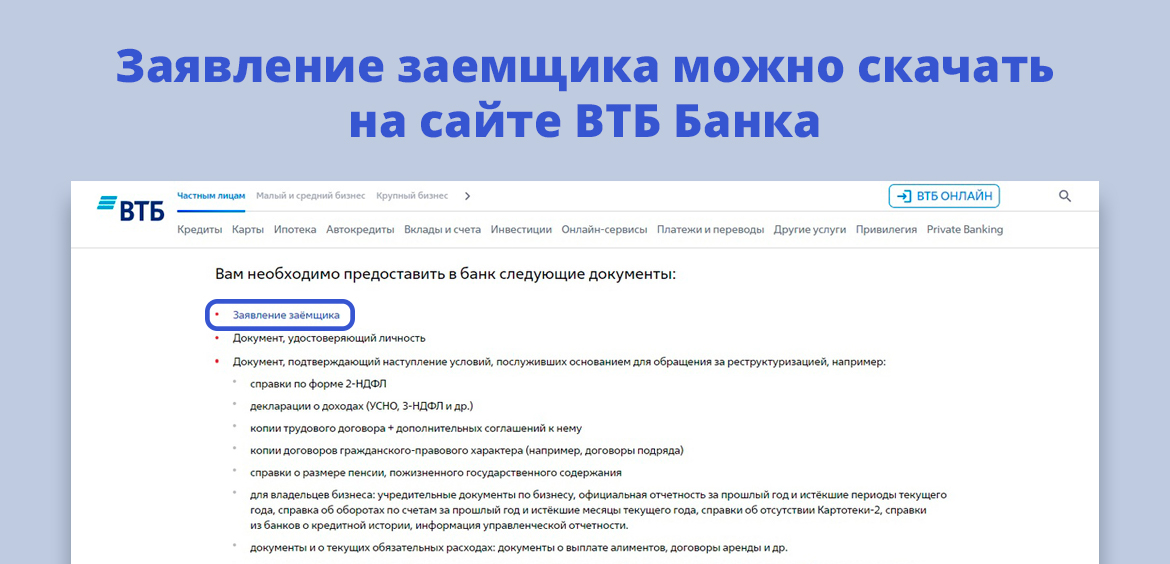

Заявление на реструктурирование долга можно оставить в офисе ВТБ или написать письмо на электронную почту. В последнем случае необходимо скачать и заполнить заявление с сайта ВТБ, приложить сканы или хорошие фото всех документов.

Обратите внимание, что ВТБ рассматривает заявки на реструктуризацию в течение 30-60 календарных дней. На этот период выпадают ежемесячные платежи, которые нужно обязательно вносить.

Если банк отказал

Предоставление реструктуризации ипотеки — банковская услуга, которая предоставляется кредитором по его желанию. Обычно, если ситуация действительно серьезная, что подтверждено документально, банк идет навстречу без проблем. Ему тоже просрочки не нужны.

Отказы случаются, если падение дохода несущественное, если заемщик не смог документально доказать необходимость переоформления графика. И в этой ситуации сделать ничего нельзя. Нужно продолжать платить ипотеку по графику.

Выходом может стать переоформление ипотеки в другом банке. Это уже рефинансирование — переводы ссуды в другой банк с новыми условиями обслуживания. При заключении нового договора можно выбрать другой удобный срок возврата.

Комментарии: 0

Написать комментарий