Государственные программы ипотеки очень популярны среди россиян, ведь проценты по ним значительно ниже рыночных, наиболее востребованные – это ипотека с господдержкой и семейная. После рождения малыша заемщик может претендовать на ипотечный кредит по более низкой процентной ставке, и для этого нужно оформить рефинансирование. Как проходит этот процесс в Сбербанке, и в чем заключается выгода для заемщика, читайте в обзоре Бробанка.

Ипотека с господдержкой и семейная ипотека: в чем разница

Государство стремится поддерживать своих граждан в неспокойное для страны время: улучшения в социальной политике начались еще в 2020 году в период пандемии, а затем получили свое расширение после февральских событий. Демографический кризис также подталкивает Правительство к созданию все новых мер поддержки для граждан, и в особенности – для семей с детьми, которые растят новое поколение россиян.

В последние несколько лет для семей появились различные формы оказания помощи: от социальных контрактов и адресных денежных выплат, до предоставления льготных кредитов под субсидированный процент. Именно кредиты по сниженной ставке стали наиболее востребованы среди россиян, т.к. они позволяют решить актуальный для многих жилищный вопрос.

Есть две программы, которые пользуются наибольшей популярностью: это ипотека с господдержкой и семейная ипотека. Многие их путают, потому как часть условий у них действительно перекликаются между собой. Однако, это совершенно разные программы, и нацелены они на разные категории заемщиков. Давайте рассмотрим подробнее.

Ипотека с господдержкой до 7%

Льготная ипотека предоставляется заемщикам, которые хотят приобрести квартиру у застройщика, причем дом может быть как на этапе строительства, так и уже введенный в эксплуатацию. Проект действует с 2020 года, проценты неоднократно менялись из-за экономической ситуации в стране, но с 17 июня ставка снова составляет до 7%.

Основные условия:

- Сумма — до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области, а в других регионах — до 6 млн рублей.

- Процентная ставка – до 7% в год.

- Наличие первоначального взноса не менее 15%.

- Планируется, что программа продлится до конца 2022 года.

Требования к заемщикам устанавливают сами банки, государство регулирует только выдачу субсидий кредитным организациям. Поэтому воспользоваться программой для покупки жилья в новостройке могут практически все желающие, за исключением тех заемщиков, которые уже получили кредит по программам дальневосточной или сельской ипотеки.

Ипотека для семей с детьми до 6%

Проект семейной ипотеки появился еще в 2018 году, и с тех пор неоднократно совершенствовался по своим условиям. Воспользоваться им могут семьи с одним или несколькими детьми, которые хотят приобрести жилье в новостройке или построить дом, а вот на Дальнем Востоке деньги от льготной ипотеки можно пустить и на покупку вторичного жилья (только в сельской местности). Оператор федеральной программы «Семейная ипотека» — ДОМ.РФ.

Вот основные условия кредитования:

- Процентная ставка – до 6% годовых на весь срок кредитования, а для жителей Дальнего Востока – 5%.

- Обязательно наличие первоначального взноса не менее 15%.

- Максимальная сумма кредита для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн рублей, для других регионов — 6 млн рублей

- Договор на покупку жилья должен быть заключен не ранее 2018 года. Максимальный срок в общих случаях — до 1 марта 2023 года, а при установлении ребёнку инвалидности после 2022 года — до конца 2027 года.

Право на использование такой ипотеки есть у семей, в которых с 2018 по 2023 год появился ребенок. Если в семье есть ребенок с инвалидностью, то его год рождения не имеет значения, он может родиться до 2018 года, и семья все равно сможет взять ипотеку с льготными условиями.

Наглядно укажем основные различия:

- Процентная ставка: для ипотеки с господдержкой – до 7% годовых. По семейной ипотеке ставка — до 5% для Дальнего Востока, до 6% — для других регионов.

- Семейную ипотеку можно использовать для покупки жилья юридического лица (квартира в строящемся доме или в новостройке, частный дом с участком), для строительства дома по договору подряда, а также на покупку вторичного жилья на Дальнем Востоке. Льготную ипотеку до 7% можно использовать только для покупки новостройки у застройщика.

- Воспользоваться ипотекой с господдержкой могут практически все, кто хочет приобрести жилье в новостройке. А вот семейной ипотекой могут воспользоваться только семьи с детьми.

Основное различие, конечно же, в процентах: если по семейной ипотеке 6% является максимальным значением, а некоторые банки даже предлагают кредитование под 4,5-5% годовых, то вот купить новостройку по госпрограмме можно под более высокий процент от 6-7% годовых. Разница даже в пару процентов дает большую переплату в случае, если заемщик берет ипотеку на длительный срок.

Программа семейной ипотеки подходит для рефинансирования ранее оформленных кредитов по льготной ставке. И этим стоит воспользоваться, т.е. после рождения малыша можно и нужно перекредитовываться под более низкий процент, чтобы снизить переплату по ипотеке и уменьшить платежи.

Как в Сбербанке рефинансировать ипотеку с господдержкой

Как мы выяснили, по многим параметрам семейная ипотека выгоднее льготной с господдержкой: она дает возможность направить деньги на большее количество направлений, по ней можно сочетать разные формы поддержки от государства, и самое главное – снизить ставку и переплату. Для этого нужно оформить рефинансирование, т.е. услугу перевода кредита из одного банка в другой с подписанием нового договора, и закрытием старого долга.

Многие россияне обращаются именно в Сбербанк для рефинансирования ранее взятых кредитов, потому как доверяют крупнейшему банку страны, и могут наглядно увидеть свою выгоду. Но была одна загвоздка: рефинансировать кредит в Сбере могли клиенты только других банков, а вот если ипотека была взята сразу в Сбербанке, то здесь же рефинансировать ее было нельзя, и приходилось уходить в другие банки.

Конечно же, Сбер не хотел терять своих клиентов, и 14 октября 2022 года сделал важное объявление. Теперь клиенты, которые взяли в Сбербанке ипотеку с государственной поддержкой, при рождении детей могут перейти на семейную ипотеку, и снизить свою процентную ставку.

Какие для этого должны выполняться условия:

- Семья подходит под требования программы – у нее есть ребенок, рожденный после 2018 года, либо есть ребенок до 18 лет с инвалидностью.

- Объект недвижимости подходит под новую программу, то есть был приобретен у застройщика или инвестора объект недвижимости в новостройке. Сюда относится квартира, таунхаус или жилой дом. Вторичка или собственное строительство не подходит.

- Выполняются требования по сумме кредита – остаток не превышает 85% от оценочной стоимости жилья, и укладывается в ограничения по сумме в 12 и 6 млн. рублей для жителей разных регионов.

Если вы подходите под данные условия, то можно воспользоваться программой рефинансирования. Особенно она будет выгодна на самых первых порах действия ипотечного кредита, чтобы вы смогли наглядно увидеть разницу в платежах и общей переплате.

Как оформить рефинансирование ипотеки с господдержкой в Сбербанке

Услуга рефинансирования удобна тем, что заемщик снижает свою кредитную нагрузку, и уменьшает размер ежемесячно вносимых платежей. Это особенно актуально для семей с детьми, в которых после рождения малыша многократно возрастают расходы, и экономия даже в несколько процентов по ипотеке будет весьма ощутимой.

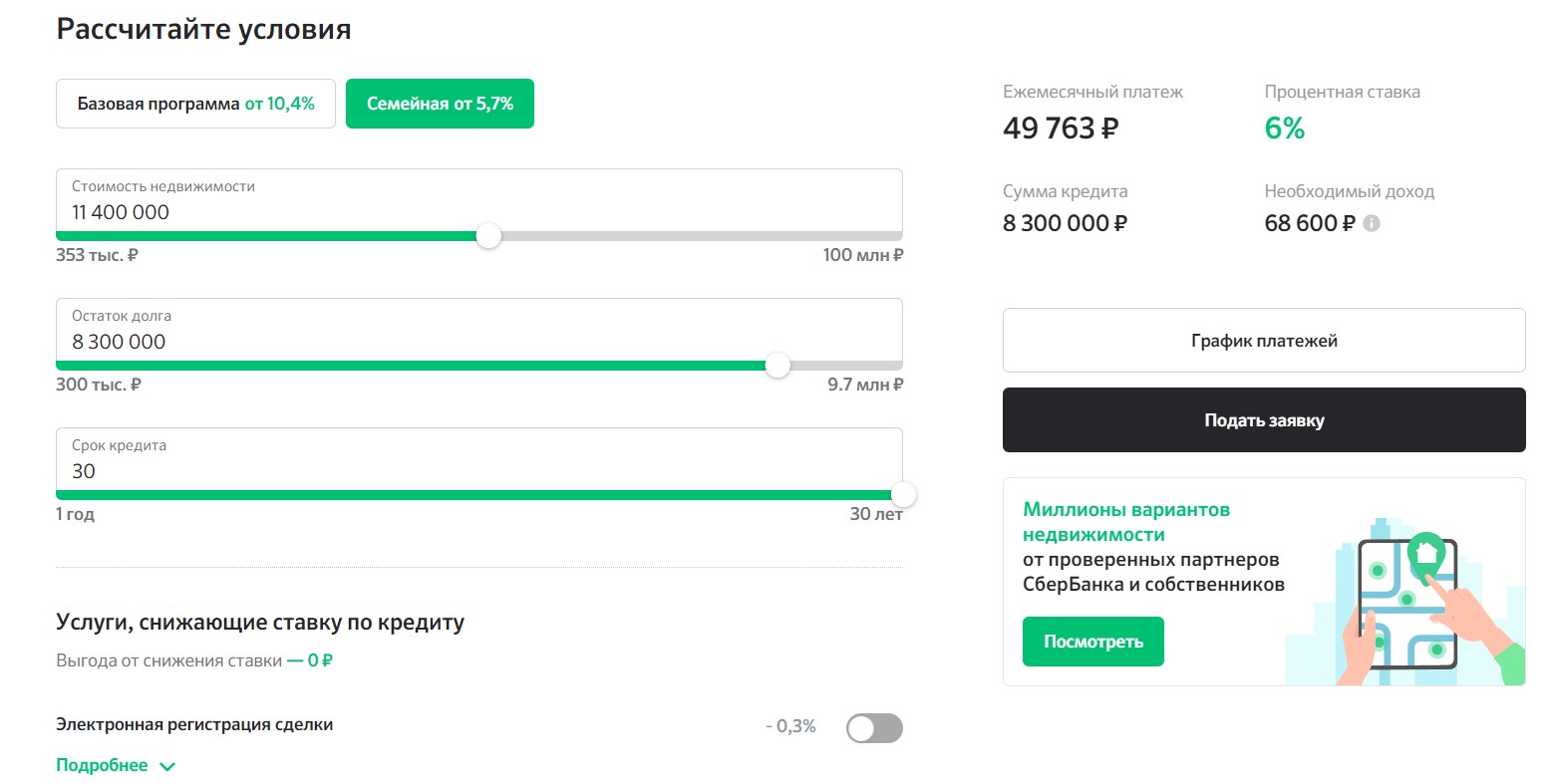

На портале Домклик есть онлайн-калькулятор, который позволяет сразу же посчитать все нужные вам параметры, и применить все услуги, которые могут снизить ставку еще больше.

Как сменить программу, если ипотека с господдержой была ранее оформлена в Сбербанке:

- Вы сможете подать обращение о рефинансировании в своем Личном кабинете на портале ДомКлик.

- После его рассмотрения и одобрения вам нужно будет подойти в офис на подписание дополнительного соглашения.

- Там же вы сможете получить новый график погашения кредита, со сниженными платежами и уменьшенной переплатой.

Как сменить программу, если ипотека с господдержкой была ранее оформлена в другом банке:

- Рассчитайте новые параметры кредита на ипотечном калькуляторе;

- Зарегистрируйтесь на портале ДомКлик;

- На общих основаниях заполните заявку на рефинансирование на портале Домклик;

- Получите решение от банка – в смс, на почту или в личном кабинете;

- Предоставьте документы по недвижимости (договор инвестирования строительства или отчет об оценке). Последний можно заказать на Домклик;

- Прикрепляете к заявке документы в электронном виде в личном кабинете, ответ от банка придет в течение 5 рабочих дней;

- Если решение по рефинансированию положительное, то все документы оформляются исключительно при личном обращении в отделение банка.

Принципиальная разница между этими двумя способами заключается в том, что при рассмотрении заявки от действующего клиента, банк использует уже имеющиеся у него в базе данные. А вот при рассмотрении заявки нового клиента, он требует от него собрать документы, предоставить данные о себе и своей платежеспособности. И только если заемщик соответствует его личным требованиям, Сбер одобрит перекредитование.

После получения денег клиент должен обратиться в свой банк-кредитор, и написать заявление о досрочном погашении ранее взятого кредита, и внести всю сумму для закрытия кредита. Если ипотека была взята в Сбере, то данное заявление вам дадут сразу же при обращении в офис за подписанием доп.соглашения.

Клиенты, перешедшие из другого банка, должны будут погасить полностью долг, взять об этом справку и с ней обратиться в МФЦ или Росреестр для снятия обременения с задолженности. А уже после этого нужно передать в Росреестр договор залога в пользу Сбербанка, чтобы недвижимость перерегистрировали на Сбер.

Частые вопросы

Источники:

Комментарии: 0

Написать комментарий