Покупка недвижимости – дорогое удовольствие, и большинство россиян приобретают жилье в ипотеку. Снизить расходы на обслуживание кредита можно за счет различных выплат от государства, которые полагаются определенным категориям граждан. Как можно получить до 900 тысяч рублей на покрытие ипотеки, читайте в обзоре Бробанка.

Из чего складывается сумма в 900 000 рублей помощи

Большинство объектов недвижимости в нашей стране приобретаются за счет ипотечных кредитов. Чтобы оформить ипотеку, россияне должны собрать определенную сумму для внесения первоначального взноса: как правило, это от 15% до 30% от стоимости недвижимости, а если заемщик хочет оформить ипотеку без подтверждения дохода, то первый взнос может составить до 40% от стоимости жилья.

- Из чего складывается сумма в 900 000 рублей помощи

- Материнский капитал

- Выплата до 450 000 рублей многодетным

- Специальные ипотечные программы с субсидированием

- Семейная ипотека

- Ипотека с господдержкой на новостройки

- Сельская ипотека

- Дальневосточная ипотека

- Ипотека для IT-специалистов

- Как еще можно сэкономить на ипотеке

- Региональный материнский капитал

- Льготная программа «Молодая семья»

- Региональные программы для бюджетников

- Налоговые вычеты

Чтобы собрать такую сумму, большинству россиян придется копить несколько лет, а после того, как ипотека будет взята, расплачиваться с ней еще 10-20 лет (максимально можно отдавать долг до 30 лет). Чтобы поддержать наиболее социально уязвимые слови населения, и помочь им решить квартирный вопрос, государство реализует разные проекты: льготные программы ипотеки, выплаты, безвозмездные субсидии и т.д.

Какие категории граждан могут получить выплаты на ипотеку? Только те, кто по определенным причинам имеет низкие официальные доходы, признан нуждающимся в улучшении жилищных условий, либо приносит государству какую-то пользу. Например, семьи с детьми, которые улучшают демографию страны.

Именно семейные пары с детьми могут рассчитывать на значительные преференции со стороны государства – на 900 тысяч рублей, или даже больше. Рассмотрим, как же получается такая сумма.

Материнский капитал

Это самая значительная и ощутимая мера поддержки со стороны государства. Получить материнский капитал могут семьи даже с одним ребенком, если он родился после 1 января 2020 года. Если же первый малыш появился в семье до этой даты, то маткапитал будет назначен при рожденииусыновлении второго ребенка в семье.

Сколько можно получить? На первого малыша государство дает 524.527 рублей, на второго – 693.144 рубля. Эти деньги хранятся на счете в ПФР, родители получают на руки только свидетельство в электронном или бумажном виде.

И уже по этому свидетельству семья может получить деньги на покупку жилья, оплату ипотеки, расходов на обучение ребенка и т.д. Причем если речь идет о погашении ипотеки или оплате первоначального взноса по ипотеке, то использовать деньги маткапитала можно сразу, а если речь идет, к примеру, о строительстве дома своими силами, то потратить деньги можно только после наступления трех лет ребенку.

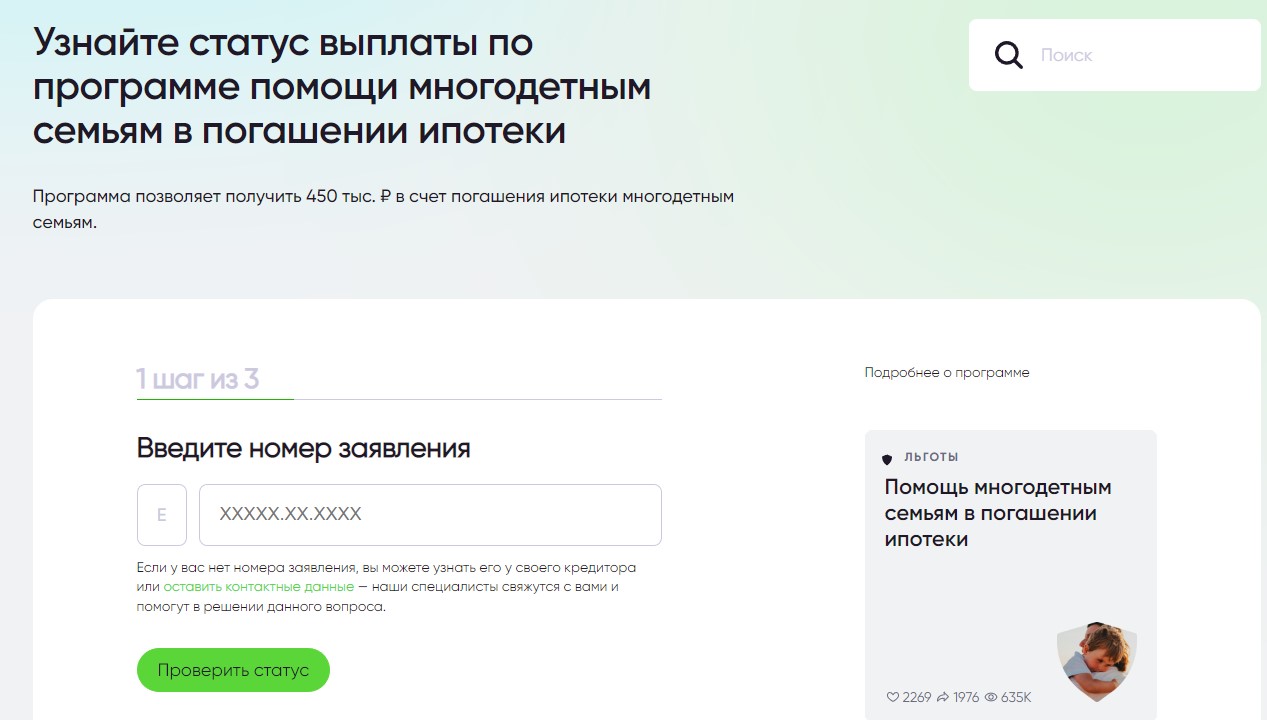

Выплата до 450 000 рублей многодетным

Начиная с 2019 года в России действует федеральный закон №157-ФЗ «О мерах государственной поддержки семей, имеющих детей». Благодаря этому закону многодетные семьи могут получить государственную субсидию в размере до 450.000 рублей, и направить её на погашение кредита.

450 тысяч – это максимальная сумма, она назначается при оценке остатка суммы долга по кредиту. Если остаток меньше, например, заемщику осталось выплатить 400 тысяч, то и выплата будет назначена в том же размере (она не может превышать остаток долга). Наличные деньги получить нельзя, выплата идет сразу на счет банка, выдавшего кредит.

Выплата предназначается для заемщиков, у которых, начиная с 2019 года, родился третий или последующий ребенок. Есть ряд требований, в частности: родитель и минимум трое его детей должны быть гражданами России, у родителя должна быть ипотека или поручительство по ипотеке, по которой он получил долю в выкупленной недвижимости.

Какие кредиты можно погасить:

- На покупку квартиры в строящемся или уже готовом доме;

- На покупку дома или оплаты его строительства;

- На покупку земельного участка для индивидуального жилищного строительства, ведения личного подсобного хозяйства или садоводства;

- На приобретение недостроенного объекта ИЖС;

- На покупку последней доли в праве общей собственности;

- На приобретение жилья в рамках льготной программы.

Подать заявление на выплату по программе помощи многодетным семьям в погашении ипотеки можно как при личном обращении в отделение банка-кредитора, который выдал ипотечный кредит, так и при обращении в ДОМ.РФ через единый портал Госуслуги. После регистрации заявления ему будет присвоен номер, по которому можно будет отслеживать статус выплаты на сайте ДОМ.РФ. Программа действует до 31 декабря 2023 года.

Специальные ипотечные программы с субсидированием

Когда у семьи сформировались достаточные накопления для оплаты первоначального взноса, неважно, за счет личных средств или материнского капитала, следующим шагом будет выбор ипотечной программы. В России сейчас действует несколько программ с государственным субсидированием, за счет чего процентная ставка будет ниже рыночной.

Воспользоваться такими программами могут не все, а только определенные категории граждан, подходящие под требования проекта. Опишем все варианты, которые могут быть интересны.

Семейная ипотека

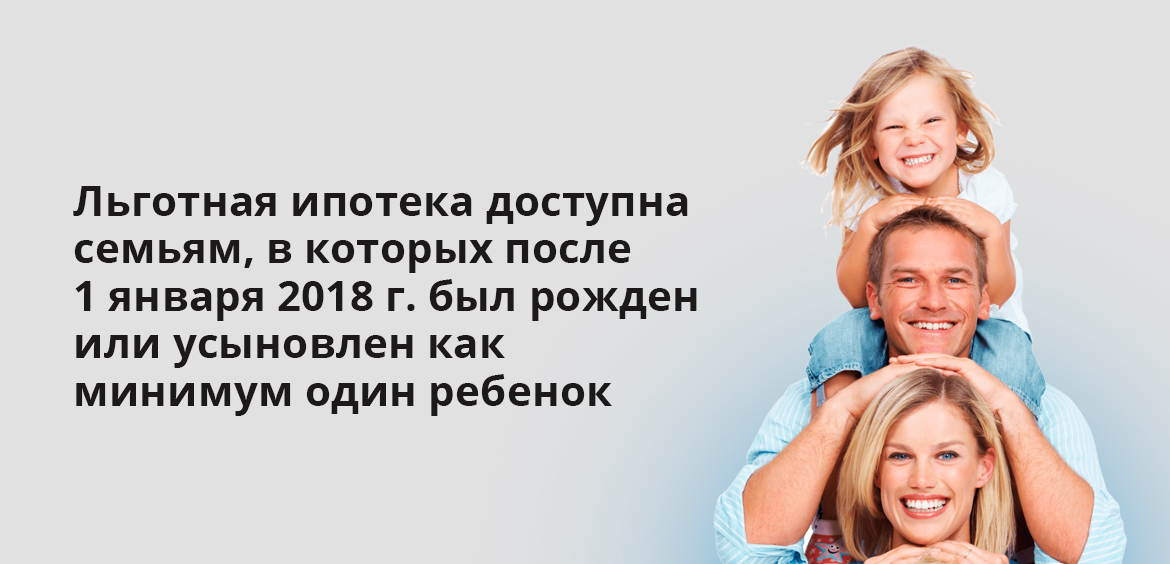

Если в семье после 1 января 2018 года был рожден или усыновлен хотя бы один ребенок, то семья получает право на льготный ипотечный кредит под процентную ставку до 6% годовых. Также ипотеку может взять семья с ребенком-инвалидом, при этом его возраст не будет иметь значения.

Нужно будет внеси собственных средств не менее 15% от стоимости жилья, срок возврата кредита – до 30 лет. Максимальная сумма – до 6 млн. рублей для регионов и до 12 миллионов для Москвы, СПБ и их областей.

Ипотека с господдержкой на новостройки

Воспользоваться могут все желающие, кто планирует купить дом или квартиру у застройщика (условия). Ставка будет действовать не более 7% годовых на весь срок кредита, сумма – до 6-12 миллионов рублей в зависимости от региона, и её можно сочетать с рыночной ипотекой, и тем самым увеличить максимальную сумму до 15 или 30 миллионов рублей. Обязательно нужно сделать первый взнос не менее 15% от стоимости жилья.

Сельская ипотека

Если вы хотите приобрести жилье в сельской местности, то на эти цели можно получить ипотеку под льготную ставку в размере 3% годовых. Приобрести недвижимость можно в селе, поселке, деревне или городском поселении с числом жителей не более 30 тысяч человек. Выплачивают до 3-5 миллионов рублей в зависимости от региона. Первый взнос составляет всего 10% от стоимости жилья.

Дальневосточная ипотека

Если жилье планируется купить на Дальнем Востоке, то это также можно сделать со льготой – взять ипотеку под 2%. Получить кредит можно на покупку жилья в новостройке или в уже готовом доме в сельской местности. Сумма – до 6 млн. рублей. Воспользоваться льготой могут молодые семьи до 35 лет, а также владельцы дальневосточного гектара.

Ипотека для IT-специалистов

Предоставляется гражданам, которые заняты в IT-сфере вне зависимости от их семейного положения и наличия или отсутствия детей. Для заемщиков, трудоустроенных в аккредитованной компании, будет доступна льготная ипотека под ставку от 0,1% годовых.

Есть требования: наличие дохода от 150 тысяч рублей ежемесячно для жителей столицы и от 100.000 в регионах, возраст от 22 до 44 лет, российское гражданство. Приобрести можно квартиру в новостройке или дом у подрядчика (застройщмка), то есть распространяется льгота только на первичный рынок.

Своих средств нужно вложить не менее 15% от оценочной стоимости жилья, в ипотеку дают до 18 миллионов в городах-миллионниках, и до 9 миллионов во всех остальных. Программа будет действовать до конца 2024 года.

Как еще можно сэкономить на ипотеке

Чтобы сделать процесс выплаты ипотечного кредита более быстрым и комфортным, заемщик может воспользоваться дополнительными способами для сокращения своих расходов. Представим их список ниже.

Региональный материнский капитал

В некоторых регионах при рождении третьего или четвертого малыша семьям полагается дополнительная финансовая помощь в виде выплаты из регионального бюджета. Например, в Самарской области за третьего малыша можно получить 100.000 рублей, когда тому исполнится один год. Такие программы есть не во всех регионах, уточнять их наличие и условия нужно в городской администрации.

Льготная программа «Молодая семья»

Если семью решили создать молодые люди, то, как правило, они еще не имеют высоких доходов, и решить квартирный вопрос без посторонней помощи для них достаточно сложно. В этом случае такая семья может принять участие в программе «Молодая семья», которая рассчитана на граждан до 35 лет с детьми или без них.

Требование по возрасту относится к обоим супругам: если, к примеру, жене 32 года, а мужу – 36 лет, то они уже не проходят под условия программы. А вот если они разводятся, и у них есть ребенок, который остается с матерью, то мама может подать заявление на участие в проекте.

Главное условие участия – это нуждаемость в улучшении жилищных условий, нужно получить официальное признание от городских властей. Это возможно в том случае, если у семьи нет вовсе площади в собственности, либо она меньше нормы, установленной ЖК РФ – в среднем, по стране это от 18 до 20 квадратов на человека.

В этом случае семью могут признать нуждающимися в жилье, и поставить на учет. После этого нужно подать заявление на участие в программе, предоставить документы, подтверждающие наличие занятости и дохода, либо согласие банка на выдачу ипотеки.

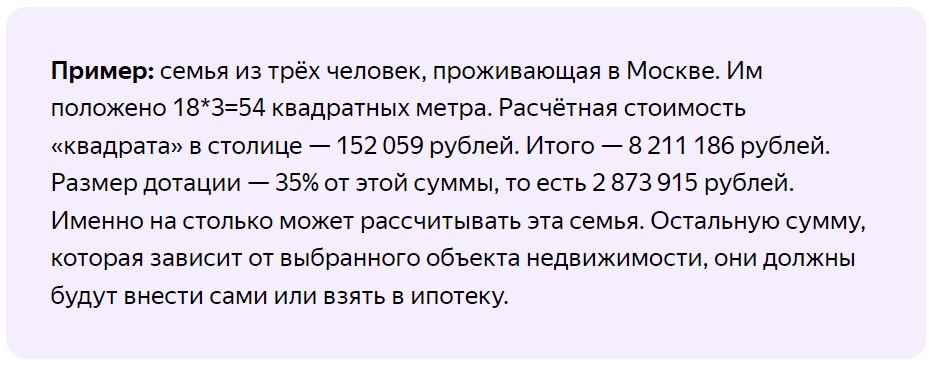

По результатам проверки семью включают в список участников. И если финансирования программы будет достаточно, и семья дожидается своей очереди, то она получает безвозмездную выплату в размере 30-35% от стоимости жилья по нормативу.

Региональные программы для бюджетников

Также в некоторых субъектах РФ особые программы для бюджетников, куда относятся врачи, учителя и социальные работники, молодые ученые, работники научной и бюджетной сферы, имеющие трудовой стаж не менее 5 лет. Им выплачивают по 1 миллиону на цели приобретения жилья.

Ставки и условия программы определяются регионами самостоятельно. Уточнить наличие таких программ можно в жилищном комитете городской администрации по месту жительства, там же дадут список необходимых к сбору документов.

Налоговые вычеты

Также снизить расходы на ипотеку помогут налоговые вычеты, самый крупный из них – имущественный. Если вы покупаете недвижимость, то уже на следующий год вы можете подать заявление на возврат уплаченного вами налога на доходы физических лиц (НДФЛ).

Получить можно будет 13% от стоимости недвижимости (не более 260 тысяч), а также 13% от общей суммы за выплаченные проценты по ипотеке (не более 390 тысяч). Оформить выплату могут только заемщики с официальным трудоустройством, причем размер выплаты будет напрямую зависеть от размера «белого» дохода.

Частые вопросы

Источники:

Комментарии: 2

Вопрос. Пенсию по потере кормильца опекаемого мы должны сохранить до его совершеннолетия. Так скажите пожалуйста тогда почему на заявление на ЕП нами отказывают потому что пенсию считают в. доход? Она идет на счет ребенку. Мы получаем только на содержание ребенка.

Лиза, здравствуйте. Получить разъяснения вы можете у сотрудников СФР — позвоните по номеру 8-800-10-000-01 или оставьте электронное обращение на странице social-insurance.sfr.gov.ru/reception_desk/