В рекламе все выглядит просто и заманчиво: 19% годовых, высокая ставка. Но сумма на счете увеличивается не по обещаниям с баннера. Она растет в четком соответствии с условиями договора, с учетом применяемой схемы начисления процентов и удержания налогов. И часто оказывается, что обещанные 19% превращаются в более скромную сумму, хотя банк ничего не нарушил.

Расскажем, что влияет на доход по вкладу, как рассчитать процент по депозиту и накопительному счету и как не ошибиться с выбором банка.

- Где найти точные условия вклада

- Как убедиться в надежности банка для открытия вклада

- Проверка по системе АСВ (страхование вкладов)

- Проверка на сайте ЦБ РФ на наличие предписаний и запретов

- Почему погоня за ставкой 21% в сомнительном банке опасна

- Как быстро рассчитать доход по вкладу на месяц и год

- Пошаговый расчет дохода по вкладу на сайте банка

- Мгновенный расчет на универсальном калькуляторе Бробанка

- Как посчитать проценты самому: формулы и примеры

- Как рассчитать проценты по накопительному счету

- Заключение

Калькулятор вкладов: рассчитать проценты и доход →

Где найти точные условия вклада

В рекламе обычно показывают главный параметр вклада — годовую процентную ставку. Но на практике доход зависит от условий договора, ваших операций по счету и правил уплаты налогов. Поэтому два вклада с одинаковыми 18% могут дать разный результат.

То есть доход, указанный в рекламе, — это ориентир. А точную ставку вы увидите только в условиях вашего тарифа и в расчетах по конкретным датам.

Условия вклада, которые напрямую влияют на итоговую сумму:

- Сумма при открытии вклада. Чем больше денег вы размещаете, тем выше номинальный доход в рублях. При этом банки часто делают лестницу ставок: до определенной суммы процент один, выше — другой. У накопительных счетов обычно нет минимального порога: можно начать хоть с 1 рубля.

- Срок размещения. Одни банки дают максимум по коротким вкладам — на 3–6 месяцев. Другие, наоборот, поднимают ставки для вкладов сроком от года. У долгосрочных вкладов есть нюансы: условия пролонгации, ограничения на пополнение, разные схемы выплаты процентов. И это уже влияет на итоговый расчет.

- Капитализация процентов. Если проценты не выводить, а добавлять к сумме вклада, тело депозита растет. Банк начисляет проценты на большую базу, и итоговая доходность повышается. Но здесь есть обратная сторона: по некоторым депозитам снять начисленные проценты нельзя, придется ждать окончания срока.

- Пролонгация. Автопродление удобно, но не всегда прибыльно. Если банк продлевает вклад на новых условиях, ставка может стать ниже. Иногда вклад пролонгируют по базовой ставке, без акций и бонусов. Поэтому перед автоматическим продлением стоит проверить актуальные правила банка. Условия пролонгации всегда прописаны в договоре или в тарифах на сайте.

- Пополнение и частичное снятие. Если вы пополняете вклад, проценты начисляют на большую сумму, доход растет. Если вы снимаете часть денег, база уменьшается, доход снижается. По вкладам с возможностью частичного снятия ставка часто ниже, чем по классическим продуктам.

- Досрочное закрытие. Решили закрыть вклад раньше времени? Банк аннулирует высокую ставку и пересчитает доход по ставке «до востребования» — обычно это 0,01% годовых. Вместо обещанных 19% годовых вы получите копейки.

- Валюта счета. В 2026 году по рублевым вкладам банки начисляют более высокие проценты, чем по валютным. По счетам в долларах, евро, юанях, дирхамах и другой валюте ставки часто близки к символическим значениям. При открытии таких сберегательных продуктов прибыль обычно ищут не в процентах, а в курсовой разнице, но это уже другая история и другой риск.

- Бонусы и специальные условия. Промокоды, надбавки зарплатным клиентам, сезонные акции, повышенный процент на первые 30 дней — все это меняет итоговую доходность. Такие надбавки тоже надо закладывать в расчет, но только если вы точно выполняете условия.

- Тип продукта. Доходность вкладов и накопительных счетов рассчитывают по-разному. По классическому вкладу ставка фиксирована до конца срока. По накопительному счету банк может менять процент в течение года в зависимости от ключевой ставки ЦБ РФ.

Важно: НДФЛ и ключевая ставка тоже влияют на итоговый доход. С процентов по вкладам и остаткам на счетах в определенных случаях нужно платить налог.

Необлагаемый минимум по процентным доходам считают по формуле:

1 000 000 рублей × максимальная ключевая ставка Банка России за год, в котором вы получили процентный доход.

Проценты в пределах этой суммы НДФЛ не облагаются. Налог начисляют только на превышение.

Какие проценты не учитывают при расчете налога. Не включают в налоговую базу:

- проценты по рублевым вкладам и счетам, если ставка по ним в течение года не превышала 1% годовых;

- проценты по счетам эскроу.

Какая ставка НДФЛ применяется. Для процентного дохода по вкладам действует ставка 13% в пределах установленного порога по годовому доходу и 15% — с суммы превышения. С 2025 года порог для 15% по таким доходам — 2,4 млн рублей в год.

Банки сами передают данные в налоговую, а ФНС рассчитывает налог и направляет уведомление. Декларацию подавать не нужно, если речь только о процентах по вкладам.

Пример расчета для 2026 года:

За 2026 год вы получили 230 000 рублей процентов по всем вкладам и счетам.

Предположим также, что максимальная ключевая ставка Банка России за 2026 год составила 16%. Тогда необлагаемый минимум будет:

1 000 000 × 16% = 160 000 рублей.

Теперь считаем, какая часть дохода облагается налогом:

230 000 − 160 000 = 70 000 рублей.

Если ваш общий доход за год укладывается в диапазон, где ставка 13%, налог будет:

70 000 × 13% = 9100 рублей.

Значит, фактически вы заработали 230 000 рублей, а после уплаты налога останется на 9100 рублей меньше.

Точный необлагаемый минимум за 2026 год станет понятен после того, как закончится год и будет известна максимальная ключевая ставка ЦБ РФ за этот период. В 2025 году он составил 210 000 рублей.

Как убедиться в надежности банка для открытия вклада

Перед тем как считать доходность и оформлять вклад, стоит проверить банк на надежность. Чрезмерно высокая ставка часто идет рядом с условиями, которые не указывают в рекламе: ограничения регулятора, временный запрет на привлечение вкладов, нестабильная финансовая ситуация, подмена продукта, когда вместо вклада вам предлагают совсем другой инструмент, который государство не страхует.

| Сумма от | 100 000₽ |

| Процентная ставка | До 14% |

| Срок | 1-36 мес. |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Нет |

Проверка по системе АСВ (страхование вкладов)

Если банк принимает деньги клиентов во вклады, он должен участвовать в системе их обязательного страхования. Если банк состоит в реестре АСВ, значит, депозиты подпадают под страховое покрытие.

Что важно понимать заранее:

- страховка покрывает сумму вкладов и начисленные проценты, но в пределах лимита;

- защита работает при страховом случае, например при отзыве лицензии у банка;

- если вы размещаете крупную сумму, стоит заранее прикинуть, что будет при закрытии банка, какая часть суммы попадет под страховку, а какая — нет.

По общему правилу страховое возмещение составляет 100% суммы вкладов в одном банке, но не более 1,4 млн рублей на одного вкладчика.

Как проверить банк в реестре АСВ:

- Найдите банк в реестре участников системы страхования вкладов на сайте АСВ.

- Сверьте точное название кредитной организации.

Введите название банка в поле для поиска, чтобы проверить финучреждение. Источник: сайт АСВ

Проверка на сайте ЦБ РФ на наличие предписаний и запретов

Даже если банк состоит в системе страхования вкладов, у него может быть другая проблема: регулятор может ограничить работу с деньгами физлиц. Банк России публикует такую информацию на официальном сайте.

Почему это критично:

- если есть запрет, банк не примет новые вклады и не откроет счета физлицам;

- запрет вводят как меру надзорного воздействия, когда у регулятора есть причины ужесточить контроль.

Как проверить банк на сайте ЦБ РФ:

- Зайдите на страницу Банка России с информацией о запретах.

- Выберите период и посмотрите, есть ли записи по интересующему банку.

Выберите период и посмотрите записи по интересующему банку. Источник: сайт Банка России

Наличие банка в этом списке означает, что открыть новый вклад вы в нем не сможете, а по действующему договору банк может ввести ограничения, например, запретить пополнение.

Почему погоня за ставкой 21% в сомнительном банке опасна

Высокая ставка сама по себе не преступление. Но она часто означает, что банку срочно нужны деньги, и он готов платить за них больше рынка. По статистике ЦБ, банки с экстремально высокими ставками чаще других попадают под санкции регулятора.

Самые типичные риски выглядят так:

- Риск не уложиться в страховой лимит. Если вы положили в один банк сумму больше 1,4 млн рублей, то при страховом случае часть денег окажется сверх лимита. Ее возврат будет затруднен, гарантий никто не даст.

- Ограничения и запреты со стороны регулятора. Банк может попасть под надзорные меры. Для вкладчика это означает, что открыть новый вклад уже нельзя, а условия по действующим продуктам будут под вопросом. Проверка на сайте ЦБ как раз нужна, чтобы такие риски видеть заранее.

- Подмена вклада другим продуктом. Иногда высокая доходность связана с тем, что вам предлагают не банковский вклад, а инструмент, который не подпадает под страхование. Поэтому сначала нужно проверять сам банк и его участие в системе страхования вкладов.

- Ставка может быть максимальной и краткосрочной. На сайте — 21% годовых, а в реальности она действует только первый месяц, распространяется только на новые деньги и доступна только при выполнении дополнительных условий. В итоге вкладчик получает совсем другой процент.

Как быстро рассчитать доход по вкладу на месяц и год

Проценты по вкладу считают по условиям договора. Вы берете точные параметры и используете удобный способ расчета:

- официальный калькулятор банка;

- универсальный калькулятор;

- формулы.

Учтите, что калькуляторы обычно показывают доход до вычета налогов.

Пошаговый расчет дохода по вкладу на сайте банка

Чтобы рассчитать доходность, действуйте так:

- Откройте страницу вклада и найдите тарифы, условия. Вам нужны не рекламные ставки, а конкретика: ставка для вашего срока, вашего способа открытия и вашей суммы.

- Проверьте схему начисления процентов. Обычно встречаются два варианта: проценты начисляют и выплачивают на отдельный счет с определенной периодичностью или проценты начисляют и оставляют на вкладе (капитализация). Разница в итоговой сумме бывает заметной, особенно на сроках от 6–12 месяцев.

- Уточните период начисления. Банк может считать проценты раз в месяц, квартал, в конце срока, иногда ежедневно. Чем чаще происходит капитализация, тем выше итоговая сумма при равной номинальной ставке.

- Введите данные в калькулятор банка. Как правило, нужны сумма, срок и ставка. Также нужно выбрать опции пополнения и снятия и указать, что делать с процентами: оставлять на вкладе или выводить.

- Посмотрите итоговый результат и расшифровку.

Если банк показывает доходность, но не уточняет детали, лучше открыть тариф и проверить расчеты еще раз на универсальном калькуляторе или по формуле.

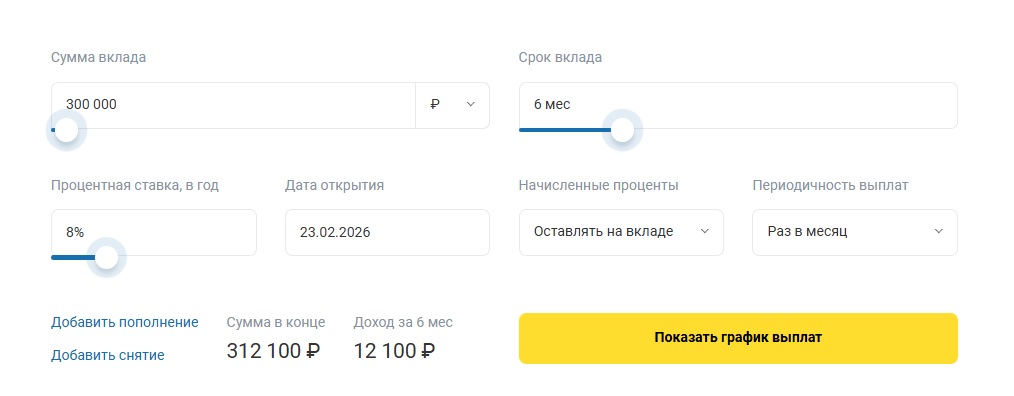

Мгновенный расчет на универсальном калькуляторе Бробанка

Калькулятор считает по тем значениям, которые вы ввели. Поэтому главное правило такое: ставку берите из тарифов, а не с баннера.

В онлайн-калькулятор вносят такую информацию:

- сумма вклада;

- срок;

- годовая процентная ставка;

- дата открытия;

- что делать с процентами — оставлять на вкладе или выводить;

- периодичность выплат, капитализации;

- пополнение и снятие.

Введите все нужные параметры и нажмите кнопку «Показать график выплат»

Как посчитать проценты самому: формулы и примеры

Простой процент.

Простой процент — когда банк начисляет проценты на первоначальную сумму. Такой расчет хорошо подходит для вкладов, где проценты выплачивают отдельно и не добавляют к телу.

Упрощенная формула для расчета на срок в днях:

Процентный доход = Сумма вклада × Ставка × Срок в днях ÷ Количество дней в году ÷ 100.

Пример:

Допустим, сумма вклада — 200 000 рублей, ставка — 16% годовых, срок — 92 дня.

Считаем так:

200 000 × 16 × 92 ÷ 365 ÷ 100 = 8065,75 рубля.

Если вклад на этих же условиях открыть на год, можно посчитать еще проще:

200 000 × 16 ÷ 100 = 32 000 рублей.

Сложный процент.

Сложный процент появляется, когда проценты присоединяют к сумме вклада. Тогда в следующем периоде проценты начисляют уже на увеличенную базу.

Формула сложного процента (капитализация):

Итоговая сумма = Сумма вклада × (1 + (Ставка / 100) / P)^(P × T), где:

P — сколько раз в год происходит капитализация (12 — ежемесячно, 4 — ежеквартально, 365 — ежедневно). T — срок вклада в годах, например, 6 месяцев = 0,5 года. Ставка — годовая ставка по вкладу в процентах.

Доход по вкладу = Итоговая сумма − Сумма вклада.

Пример:

Сумма вклада 200 000 рублей, ставка 16% годовых, капитализация ежемесячная, срок 1 год.

Алгоритм действий:

- Находим месячную ставку: 16% ÷ 12 = 1,33% в месяц.

- Проценты за первый месяц: 200 000 × 1,33% = 2660 рублей.

- Сумма после первого месяца: 200 000 + 2660 = 202 660 рублей.

- Дальше принцип тот же: каждый месяц проценты считают уже от новой суммы. Через несколько месяцев база растет, а вместе с ней растет и доход.

Если посчитать по формуле сложного процента, в итоге получится около:

200 000 × (1 + 0,16/12)¹² ≈ 234 360 рублей.

То есть доход составит примерно 34 360 рублей за год. Он чуть выше, чем 32 000 рублей без капитализации.

Сравнение простого и сложного процента:

| Параметр | Простой процент | Сложный процент |

| На что начисляют проценты | На первоначальную сумму вклада | На сумму вклада и ранее начисленные проценты |

| Когда вкладчик видит рост тела вклада | Тело вклада не меняется до конца срока | Тело вклада растет после каждого начисления процентов |

| Когда обычно используют | Когда проценты выплачивают на карту, счет или начисляют разово в конце срока | Когда проценты остаются на вкладе и присоединяются к сумме |

| Какая доходность при равной ставке | Обычно ниже | Обычно выше за счет капитализации |

| Вывод | Считать легче, результат понятен | Выгоднее на сроках от нескольких месяцев, особенно при частой капитализации |

Как понять эффективную ставку, а не номинальную. Номинальная ставка — это то, что вы видите в тарифе: 19% годовых. Эффективная — это то, во что превращается ставка, если проценты капитализируются.

Упрощенно ее считают так:

Эффективная ставка = (1 + r / P)ᴾ − 1,

где r — годовая ставка (в долях), P — сколько раз в год происходит капитализация.

Примеры для понимания:

- если капитализации нет, P = 1, и эффективная ставка равна номинальной;

- при ежемесячной капитализации P = 12, и эффективная ставка будет выше номинальной;

- при ежедневной капитализации P = 365, эффект тоже растет, но не бесконечно: разница между ежедневным и ежемесячным уже не такая большая.

Как рассчитать проценты по накопительному счету

Главное отличие вклада от накопительного счета: по вкладу ставка фиксируется на срок договора, а по накопительному счету банк может менять ее в любое время. Условия изменения ставки банк прописывает в тарифах и правилах.

Также банки по-разному считают проценты. Самые распространенные варианты — на ежедневный остаток и на минимальный остаток. Разница между ними как раз и решает, выгоден вам этот счет или нет.

С накопительным счетом удобнее сберегать: деньги можно вносить и снимать, обычно без потери уже начисленных процентов за прошлые периоды. Но ставка по нему гораздо ниже.

Что важно проверить до расчета:

- ставка фиксированная или плавающая;

- есть ли надбавка за первое открытие и как долго она действует;

- на какую базу начисляют проценты: ежедневный остаток или минимальный остаток в течение расчетного периода;

- повышают ли ставку при выполнении условий: покупки по карте, подключение платной подписки или поддержание неснижаемого остатка.

Расчет дохода при начислении процентов на ежедневный остаток.

Как это работает: каждый день банк анализирует остаток на вашем счете и начисляет проценты именно на эту сумму. Формула дня:

Остаток × Ставка ÷ 365.

В конце месяца банк складывает все дневные проценты и переводит их на счет.

| Сумма от | 50 000₽ |

| Процентная ставка | До 11,77% |

| Срок | 2-24 мес. |

| Сумма до | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Пример:

Ставка — 12% годовых. В течение 30 дней у вас на счете лежало 100 000 рублей первые 10 дней, потом вы пополнили счет до 150 000 рублей на 10 дней, а затем сняли и снова осталось 100 000 рублей на последние 10 дней.

Считаем по блокам:

- 10 дней по 100 000: 100 000 × 12% ÷ 365 × 10 ≈ 329 рублей;

- 10 дней по 150 000: 150 000 × 12% ÷ 365 × 10 ≈ 493 рубля;

- 10 дней по 100 000: снова ≈ 329 рублей.

Итого за месяц выйдет примерно 1151 рубль.

Расчет дохода при начислении процентов на минимальный остаток.

При таком подходе банк в конце расчетного периода берет самую маленькую сумму, которая была на счете, и начисляет проценты именно на нее.

Пример с теми же данными:

Если проценты начисляют на ежедневный остаток, клиент получит около 1151 рубля.

Если проценты начисляют на минимальный остаток, банк возьмет минимум 100 000 и посчитает так:

100 000 × 12% ÷ 365 × 30 ≈ 986 рублей.

Разница — около 165 рублей за один месяц.

Заключение

Чек-лист 5 шагов для проверки будущего дохода:

- Проверьте надежность банка. Убедитесь, что банк входит в систему страхования вкладов. Если сумма большая, заранее подумайте о лимите страхового возмещения и распределении денег между несколькими банками.

- Прикиньте налог на проценты. Сначала оцените, попадете ли вы в зону налогообложения. НДФЛ начислят только на превышение.

- Разберитесь, какие проценты вам считают: простые или с капитализацией.

- Проверьте условия пролонгации и досрочного закрытия. Автопродление может перевести вклад на более низкую ставку. А досрочное расторжение часто приводит к пересчету процентов по минимальному тарифу.

- Рассчитайте итог хотя бы двумя способами и сравните. Сначала калькулятор на сайте банка, затем универсальный калькулятор Бробанка. При желании прикиньте доходность самостоятельно по формулам.

Рассчитали доход, но ставка в вашем банке кажется низкой? Сравните предложения в нашей подборке вкладов и откройте депозит онлайн с бонусом к ставке.

Частые вопросы

Источники:

Комментарии: 0

Написать комментарий