В кредитную историю собраны все сведения о заемщике: где, когда и сколько было получено займов. А также насколько исправно и своевременно долги гасились и были ли они закрыты полностью. Все КИ физических лиц хранятся в Бюро кредитных историй.

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 03.05.26

Бюро кредитных историй - Топ 10 лучших в мае 2026 года

В таблице представлены предложения с лучшими условиями.

Банк

Стоимость от

Узнать КИ

Улучшение КИ

Документы

ООО «БКИ СБ» Скоринг Бюро

0 ₽

Можно

Есть

Паспорт РФ

Объединенное Кредитное Бюро Кредистория

0 ₽

Можно

Есть

Паспорт

КарМани CarMoney

100 000 ₽

201.700% - 292.000%

1-365 дней

Любая

Давака Давака

50 000 ₽

259.987% - 292.000%

5-31 дней

Любая

Кредди Creddy

500 000 ₽

65.000% - 102.200%

90-1460 дней

Любая

Каширо Каширо

30 000 ₽

0% - 292.000%

1-31 дней

Любая

Кэшпоинт Кэшпоинт

100 000 ₽

20% - 292%

1-275 дней

Любая

Привет, сосед! Привет, сосед!

50 000 ₽

0% - 292.000%

5-30 дней

Любая

Credit2Day Credit2Day

30 000 ₽

292% - 292%

1-31 дней

Любая

БериБеру Бери Беру

50 000 ₽

0% - 292.000%

5-30 дней

Любая

Кто хранит кредитные истории

Дополнительно в этих досье содержатся данные обо всех заявках на кредиты, которые подавал гражданин в банки и микрофинансовые организации. При этом в перечне содержатся как одобренные, так и отклоненные запросы. Бробанк выяснил, какие функции выполняет Бюро кредитных историй, кому доступна информация, хранимая в них, и что попадает в эту базу данных.

По состоянию на сентябрь 2019 года в России зарегистрировано 12 аккредитованных Бюро кредитных историй (БКИ), которые подконтрольны Банку России. Дважды в год любой россиянин имеет право запросить свою кредитную историю бесплатно. Один раз на бумажном носителе и один раз в электронном виде. Это правило распространяется на все БКИ. То есть один гражданин вправе запросить свою КИ 24 раза в году, по два раза в каждом из Бюро.

Чтобы не тратить время на ожидание ответов из всех Бюро, следует заранее выяснить, в каких из них находится информация о данном заемщике. По одному физическому лицу сведения могут быть одновременно в двух-трех или даже пяти БКИ. Перечень всех агентств кредитных досье, хранящих данные, можно узнать через Центральный каталог кредитных историй. И после получения перечня обращаться в те, которые там указаны. Можно подойти в учреждение лично по адресу или запросить данные в электронном виде.

Функции БКИ

БКИ выполняют несколько функций:

сбор информации;

систематизацию данных;

анализ собранных сведений;

хранение кредитных историй физических и юридических лиц;

предоставление данных по запросу;

присвоение кредитного рейтинга, который нельзя путать с банковским, у БКИ своя методика исчисления данного параметра;

проверка законности запроса сведений со стороны организаций.

Любая финансово-кредитная организация заключает с Бюро кредитных историй собственное соглашение. Именно в это учреждение банки и МФО затем отправляют сведения о своих заемщиках.

Состав КИ

Единой формы представления информации в кредитной истории нет. Каждое Бюро самостоятельно решает, как будет выглядеть отчет. Но есть обязательные разделы, которые размещены в выписке:

титульные данные, здесь содержится информация о самой организации, ее адреса и контактные телефоны;

сведения о заемщике: паспортные данные, адреса и контакты;

информация о займах: сумме, сроках, графиках погашения, периодах просрочки и другие сведениях, которые информируют о задолженностях физического или юридического лица;

закрытая часть, где содержится список запросов самого клиента на займы во все финансовые учреждения и перечень юридических организаций, которые делали запрос о КИ заемщика.

По юридически лицам тоже формируется кредитное досье, но оно не содержит последней информационной части.

Кому доступна информация

Сведения из персональной кредитной истории, которая хранится в банке данных, доступны не всем.

Их имеют право запрашивать:

Владелец.

Другие лица, которым дано письменное разрешение на запрос КИ. Например, работодателю при трудоустройстве на работу, страховой компании перед оформлением договора страхования или кредитной организации при подаче заявки на заем.

ЦККИ, ему доступно только титульная часть сведений.

Судебные органы, когда речь идет о делах, которые находятся в их производстве.

Для получения сведений из своей КИ гражданину потребуется знать свой код субъекта КИ. Как его найти узнайте в этой статье Бробанка. Если код неизвестен, то физлицу понадобится получить зарегистрированную цифровую подпись, обратиться в Бюро через телеграф или с помощью нотариально заверенных документов. Только в этих случаях организации выдадут информацию по КИ без личного обращения.

Некоторые БКИ работают с гражданами посредством идентификации через портал Госуслуг. Для этого физическому лицу нужна зарегистрированная учетная запись. Государственный сайт не занимается выдачей кредитных историй, он только помогает однозначно идентифицировать личность, которая подает запрос. Отчет следует запрашивать на официальном сайте bki, которое находится в списке, полученном на портале Госуслуг.

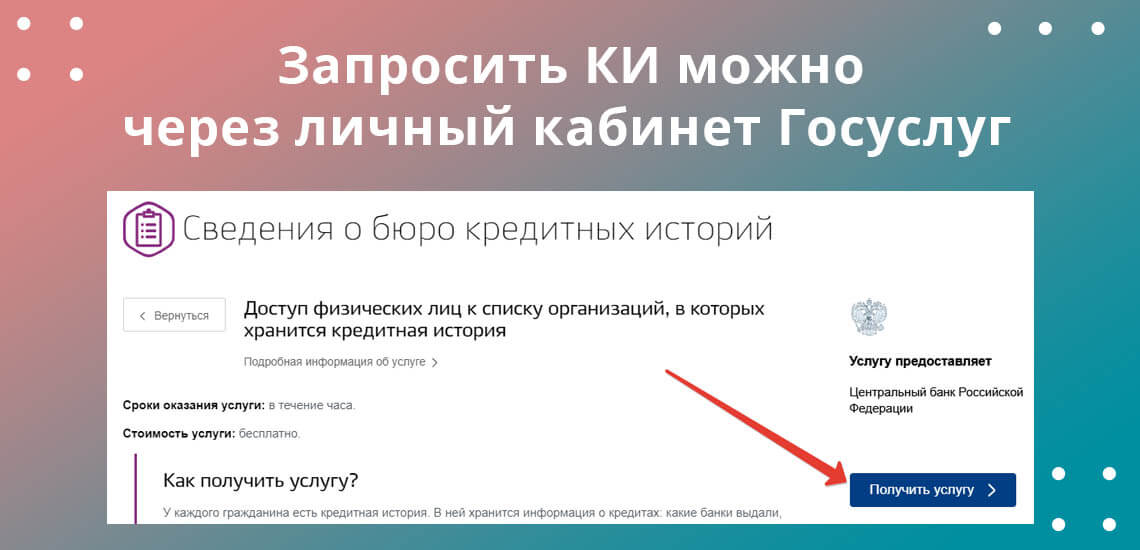

Как получить список БКИ

Заказать перечень всех БКИ доступно любому россиянину через портал Госуслуг. Для этого понадобится пройти регистрацию на портале и подтвердить личность. Для личной идентификации необходимо обратиться в многофункциональный центр с паспортом, в удостоверяющий центр или пройти процедуру через обслуживающий банк. Но не все банки предоставляют подобные услуги в удаленном режиме.

После подтверждения личного аккаунта на портале Госуслуг доступно заказать перечень БКИ, которые хранят сведения о вашей кредитной истории. И во все эти Бюро можно сформировать бесплатные запросы дважды в год.

Если обратиться напрямую в какое-либо из Бюро для получения списка, то за эту операцию взимается плата. Бесплатно запросить список можно только через Госуслуги. К тому же есть другие коммерческие организации, которые помогают быстро получить данные сведения. Такую же информацию могут на платной основе предоставить и в том банке, в котором планируется взять кредит. Это позволит заранее увидеть собственные шансы на одобрение заявки.

Телефоны аккредитованных БКИ

У некоторых Бюро кредитных историй есть горячие линии для звонков и обычные контактные номера, звонки на которые платные. При дозвоне лучше заранее выяснить, если ли в данном БКИ сведения о вашей кредитной истории. Это позволит не тратить лишнее время и деньги на переговоры.

По телефону доступно получить информацию о процедуре работы и другие общедоступные сведения. Но консультировать по поводу ваших персональных данных из кредитной истории сотрудники БКИ не будут.

закрытие кредитного договора или любого другого займа.

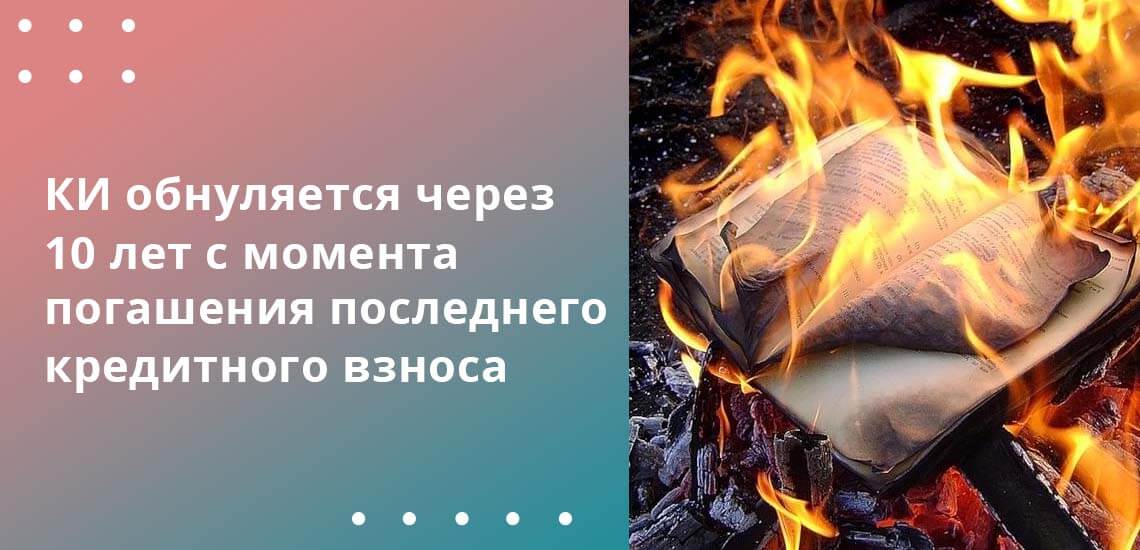

После погашения кредита или внесения очередного платежа сведения должны быть скорректированы спустя 5 рабочих дней со дня регистрации операции в кредитной организации. Оттуда информация попадает в БКИ, и данные в КИ заемщика автоматически обновляются.

Полное обнуление данных в кредитном досье в банках данных БКИ происходит спустя 10 лет от последнего погашения долговых обязательств.

Это касается не только банковских кредитов. Сюда же причисляются задолженности по алиментам, услугам ЖКХ или сотовых операторов, по которым были возбуждены исполнительные производства. Когда гражданин 10 лет не нарушает никакие обязательства по займам, его кредитная история аннулируется и данные изымаются из базы данных БКИ.

Что делать с КИ

После получения своей кредитной истории из БКИ понадобится ее внимательно изучить на предмет закравшихся ошибок. Если все сведения отраженные в документе верны, то он объективен. Но в ситуацию, когда обнаружено расхождение, следует исправить:

Выяснить, что стало источником ошибки.

Предоставить в БКИ реальные сведения об отсутствии указанного долга либо своевременном погашении. Каждую операцию подтвердить квитанциями.

Через месяц повторно запросить свою КИ и убедиться, что исправленные данные уже не содержат ошибочных сведений.

Бывает и так, что все сведения верны, но кредитная история негативная. Ее можно исправить несколькими законными способами. Улучшить КИ быстро за 2-3 дня невозможно, поэтому не стоит верить рекламным сообщениям, которые обещают такое чудо-оздоровление. Чаще всего любое из этих предложений приведет к потере денег, а что еще хуже может вовлечь человека в опасные и незаконные схемы мошенников.