Строительство дома — дорогостоящий проект для всех: тех кто строит недвижимость своими руками, и тех, кто привлекает для этого подрядчика. Получить необходимую сумму на оплату строительных материалов и работу специалистов помогают целевые жилищные кредиты.

Ипотеку на строительство дома можно взять на рыночных условиях или в рамках льготных программ с государственным субсидированием. Обсудим, чем они отличаются, кому одобряют льготную ипотеку на ИЖС, и какие условия действуют в 2024 году.

- Чем отличается рыночная и льготная ипотека на строительство дома

- Какими программами господдержки можно воспользоваться для постройки дома

- Сельская ипотека

- Семейная ипотека на ИЖС

- Дальневосточная ипотека

- Арктическая ипотека

- Ипотека для айтишников

- Можно ли использовать маткапитал на строительство дома

Чем отличается рыночная и льготная ипотека на строительство дома

Ипотека на строительство дома — это целевой кредит, который банк выдает исключительно на постройку жилого дома. Работы может выполнять сам заемщик либо нанятая им по договору подряда строительная организация.

Строить можно на своем или арендованном участке. Некоторые ипотечные программы для ИЖС разрешают одновременно получить деньги на покупку земельного участка и строительство жилья.

При обращении в банк, заемщику предложат на выбор несколько ипотечных программ с рыночными и льготными условиями. Рыночные — действуют для всех, процентная ставка приближена к ключевой ставке ЦБ РФ.

Несколько примеров программ на сентябрь 2024 года:

- ПСБ — по программе ИЖС ставка начинается от 17,6%, ПСК 18,103–20,936% годовых;

- Банк ДОМ.РФ — предлагает 20,4% на индивидуальное строительство дома, ПСК 22,050–24,264% годовых;

- ВТБ — ставка от 21,9% на строительство дома, ПСК 22,051– 24,471% годовых;

- Газпромбанк — на строительство дома доступна ипотека со ставкой от 21,2%, ПСК 21,665–24,471% годовых.

Переплата при этом достаточно высокая, как и ежемесячные платежи. Для постройки дома эконом-класса стоимостью 6-8 млн рублей потребуется ежемесячно отдавать банку 50-70 тысяч рублей. И это только ипотека, без учета стоимости самих работ и отделки.

У каждого банка есть свои требования к объекту недвижимости и условиям кредитования. Например, Сбербанк требует построить дом за три года и предоставить в банк уведомление о завершении строительства.

Льготная программа — это ипотека с государственной поддержкой, которая заключается в частичном субсидировании процентной ставки. Например, можно построить дом по программе «Арктическая ипотека», где процент составляет всего 2% в год.

В текущем году россиянам доступны несколько льготных программ со сниженными процентными ставками. Чтобы ими воспользоваться, нужно принадлежать к определенной категории россиян, и удовлетворять требованиям не только банка, но и федеральной ипотечной программы.

Какими программами господдержки можно воспользоваться для постройки дома

Специальной программы господдержки именно для строительства дома нет. Есть несколько ипотечных программ, в рамках которых можно получить деньги на покупку готовой или строящейся недвижимости либо на постройку дома. У каждого направления свои условия.

Сельская ипотека

Сельская ипотека помогает россиянам приобрести недвижимость в сельской местности на льготных условиях. Государство частично субсидирует расходы по кредиту: заемщик платит ипотеку под 3%, все остальное компенсируют банку из госбюджета.

Другие условия:

- первоначальный взнос от 20%;

- ставка от 0,1% для приграничных территорий;

- срок возврата — до 25 лет;

- лимит — до 6 млн рублей.

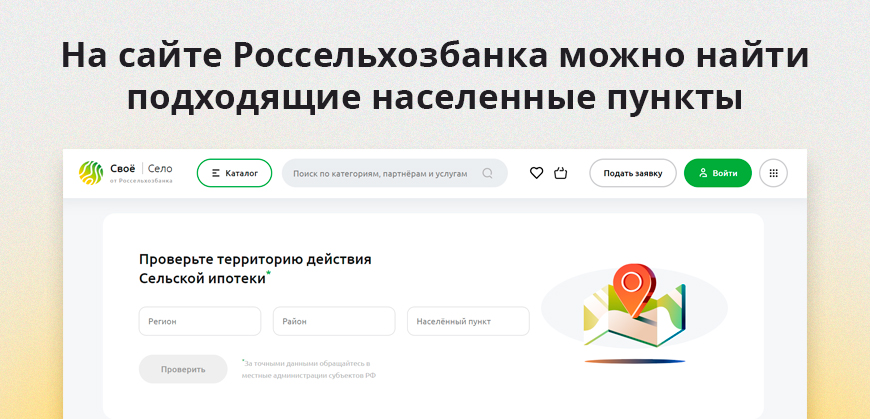

По данной программе можно приобрести готовое жилье или взять деньги на строительство. Территории могут быть в рабочих поселках, ПГТ, сельских поселениях, небольших городах до 30 000 человек.

Также льгота распространяется на «опорные населенные пункты» и приграничные территории. Список подходящих населенных пунктов можно проверить на сайте Россельхозбанка, который выдает сельскую ипотеку.

Важно: дом будет строить подрядная организация из списка подрядчиков, которые аккредитованы банком. Узнать перечень подрядчиков можно в офисе или на сайте РСХБ. Самостоятельно строить недвижимость нельзя.

Семейная ипотека на ИЖС

Ипотека для семей с детьми в середине 2024 года претерпела несколько важных изменений. Заемщиков разделили на несколько категорий, и в зависимости от принадлежности к категории, семьям доступны разные направления расходования кредитных средств:

- Семьи с хотя бы одним ребенком до 6 лет включительно. Им доступна покупка квартиры, строящегося дома по ДДУ, готового дома с участком от застройщика, строительство частного дома.

- Заемщики с двумя несовершеннолетними детьми старше 7 лет, которые хотят приобрести жилье в малых городах с населением до 50 000 человек, в регионе с низким объемом строительства или в регионе с индивидуальной программой развития. Они могут купить квартиру у застройщика в строящемся или частном доме, строящийся дом по ДДУ, готовый дом с участком от застройщика, а также построить дом.

- Семьи с ребенком-инвалидом в возрасте до 18 лет. Им доступна покупка квартиры и таунхауса в готовом или строящемся доме, покупка строящегося частного дома у застройщика, вторичное жилье, строительство дома на имеющемся или приобретаемом участке.

Важно, что построить индивидуальный жилой дом по семейной ипотеке можно только в рамках Федерального закона №214 или договора подряда, то есть с использованием эскроу-счета. Самостоятельная постройка за счет льготных средств не предусмотрена.

Условия кредита:

- ставка от 6% для всех регионов;

- сумма — не более 6 млн рублей;

- первоначальный взнос — не менее 20% от стоимости жилья.

Некоторые банки требуют от заемщика повышенного первого взноса — не менее 30% от стоимости объекта жилья. Например, такая практика есть в Сбербанке и ВТБ. Причина — в повышенном спросе со стороны заемщиков, и ограничении лимитов со стороны государства.

Дальневосточная ипотека

По этой льготной программе можно купить готовое жилье, жилье на этапе строительства, а также получить деньги на строительство по договору подряда. Самостоятельную застройку за счет государственных средств осуществить не получится.

Важно, что в программу входят две подпрограммы, которые различаются возможностями использования кредитных денег:

- Молодые семьи, медицинские работники и педагоги могут купить квартиру, дом на сельской территории или участок для строительства.

- Участники программы «Дальневосточный гектар» получают деньги только на строительство жилого дома.

Условия:

- процентная ставка от 2% годовых;

- сумма кредита — до 6 млн рублей;

- срок погашения — до 20 лет;

- первый взнос — не менее 20-30% от стоимости недвижимости в зависимости от условий банка.

Покупать жилье и строиться можно только в Дальневосточном федеральном округе. Актуальный перечень подрядчиков, с которыми сотрудничает тот или иной банк, смотрите на сайте кредитной организации.

Арктическая ипотека

Льготная программа доступна для определенного перечня заемщиков:

- молодые семьи,

- участники программы «Арктический гектар»,

- некоторые льготные категории, например, участники СВО и члены их семей, молодые семьи,

- работники ОПК, медицинской и образовательной сфер,

- переселенцы из зоны проведения спецоперации в ДФО.

Приобрести недвижимость можно только на территориях Арктической зоны России. Деньги разрешено направить на покупку квартиры в новостройке или вторичном жилье, на покупку дома или его строительство.

Условия:

- процентная ставка от 2% в год;

- сумма — до 6 млн рублей с возможностью увеличения до 9 млн рублей в некоторых случаях;

- первоначальный взнос — от 20,1%;

- срок погашения — до 20 лет.

Есть ограничения по стоимости одного квадратного метра недвижимости — она не должна превышать среднерыночную стоимость по субъекту России на территории Арктической зоны в день заключения кредитного договора. Среднерыночную стоимость ежеквартально устанавливает Министерство строительства.

Деньги можно направить на строительство индивидуального жилого дома самостоятельно или с привлечением подрядной организации. По сути, это единственная льготная программа, где разрешено строительство дома своими силами. Полные условия на сайте оператора.

Ипотека для айтишников

Ипотека для работников IT-организаций подразумевает несколько возможностей использования кредитных денег:

- покупка квартиры или жилого дома от застройщика;

- приобретение земельного участка с жилым домом;

- постройка жилого дома.

Важно, что строить жилой дом можно только с помощью подрядчика через счет эскроу. При этом разрешено часть денег потратить на покупку земли и часть на строительство.

Условия ипотеки:

- процентная ставка — от 6% годовых, ПСК зависит от выбранного банка;

- сумма до 18 млн рублей;

- первоначальный взнос от 20,1% от стоимости жилья;

- срок погашения — до 30 лет.

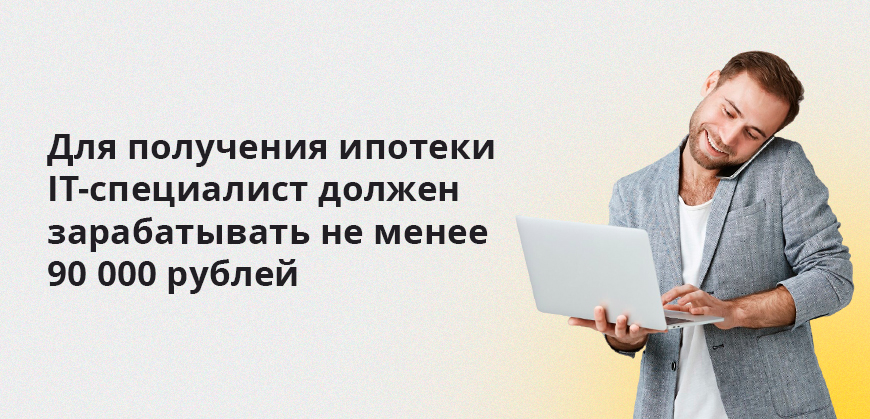

Получить деньги по льготе могут только специалисты IT-организаций, которые соответствуют требованиям программы. Сам заемщик должен быть в возрасте от 18 до 50 лет, работать в сфере информационных технологий, иметь заработную плату не менее 90 000 рублей.

Начиная с 2024 года, программа не распространяется на компании, которые зарегистрированы в Москве и Санкт-Петербурге. Но если у компании есть региональные представительства, и заемщик трудится именно в одном из них, взять льготную ипотеку можно.

Можно ли использовать маткапитал на строительство дома

При строительстве дома можно использовать средства материнского капитала для оплаты части расходов. При этом есть важное правило:

- если семья решила самостоятельно строить дом без ипотеки, ей нужно подождать три года, чтобы использовать сертификат на маткапитал. Три года должно исполниться ребенку, с появлением которого у родителей возникло право на государственную льготу;

- если семья берет ипотеку на строительство дома, направить деньги маткапитала можно сразу после получения сертификата. Он приходит автоматически в течение 10 рабочих дней после регистрации рождения ребенка в личный кабинет мамы на Госуслугах. Также его можно получить в отделениях СФР. Деньги можно направить на первый взнос или погашение основного долга.

Для распоряжения деньгами материнского капитала, законные представители ребенка оформляют заявление в отделении Социального фонда России, на его сайте или через портал Госуслуги. В заявке укажите цели использования маткапитала, предоставьте реквизиты лица, которому предназначены деньги.

Сотрудники СФР проверят заявку и пришлют уведомление о принятом решении. В случае одобрения, деньги поступят по указанным реквизитам получателя — банка или строительной организации. Получить их наличными нельзя.

Частые вопросы

Источники:

- Дом.рф Программы государственной поддержки

https://дом.рф/programmy-gosudarstvennoj-podderzhki - Домклик Ипотечные программы

https://domclick.ru/ipoteka/programs - Россельхозбанк Сельская ипотека

https://svoe-selo.ru/rural-mortgage

Комментарии: 0

Написать комментарий