Услуга потребительского кредита есть практически в каждом банке, который работает с физическими лицами. Более того, выдача кредитов наличными — это основная часть доходов банков, которая приносит им максимальную прибыль.

Но несмотря на рекламу и предодобренные предложения, взять кредит россиянам бывает не так просто. Разберем, почему могут отказать в заявке, что сделать для увеличения шансов и как взять кредит, если банки не одобряют его.

- Почему отказывают в кредите после предварительного одобрения

- Почему не одобряют кредит, рассрочку или займ

- Плохая кредитная история

- Высокая кредитная нагрузка

- Отсутствие официального дохода и стажа

- Недостоверность предоставленных данных

- Несоответствие требованиям банка

- Почему банки стали чаще отказывать заемщикам в 2024 году

- Как повлиять на одобрение кредита

- Стоит ли обращаться к брокерам за одобрением кредита

- Где взять деньги, если все банки отказывают

Почему отказывают в кредите после предварительного одобрения

Многие заемщики, которые активно пользуются финансовыми услугами банков и микрофинансовых организаций, сталкиваются с отказами. При этом бывает так, что кредитная организация сама предложила получить деньги по смс, а после подачи заявки и проверки документов отказала.

Так происходит потому, что банки, МФО и другие финансовые организации часто делают рекламную рассылку с преодобренными кредитами. Они высылают смс или пуш-уведомления всем, кто находится в их базе данных.

И только после того, как клиент подает заявку, система автоматического скоринга начинает проверять его по нескольким параметрам:

- кредитная история;

- наличие официального дохода;

- срок трудовой деятельности;

- платежеспособность с учетом обязательных платежей и иждивенцев;

- наличие других действующих кредитов и финансовых обязательств.

Скоринг — это специальная программа, которая «прогоняет» потенциального заемщика по заранее определенным параметрам. И если клиент под них подходит, заявку одобрят, а если нет — откажут.

Почему не одобряют кредит, рассрочку или займ

Каждый клиент, который столкнулся с отказом в кредите, рассрочке или займе хочет узнать причину такого решения кредитной организации. И это оправдано: если устранить причину, то можно в следующий раз получить одобрение.

По российскому законодательству, банки и другие финансовые организации имеют право отказать в выдаче денег в долг без объяснения причин. В редких случаях кредитный менеджер может подсказать в чем проблема, например, у клиента низкая зарплата, или уже есть долги, из-за которых его кредитная нагрузка слишком высока.

Но получить объяснение можно только у лояльных сотрудников, у которых есть такая информация и право её раскрыть. И только если клиент подавал заявку в отделении.

Чаще же происходит ситуация, когда клиенту самому приходится анализировать и выяснять причины отказа. Разберем наиболее распространенные основания отрицательного решения.

Плохая кредитная история

Самая частая причина отказа в выдаче кредита — нарушения в кредитной истории заемщика, который обратился в банк с заявкой. А если речь идет о кредите, где привлекают созаемщика или поручителя, то и качество их кредитной истории — КИ.

Что портит КИ:

- просрочки по кредитным платежам;

- непогашенные кредиты;

- задолженность по оплате любых услуг — ЖКХ, налогов, услуг связи и других, по которым были решения суда и исполнительное производство;

- подача нескольких заявок одновременно в разные банки или МФО, по которым пришли отказы;

- множественный отказ от одобренных кредитов;

- банкротство заемщика в прошлом.

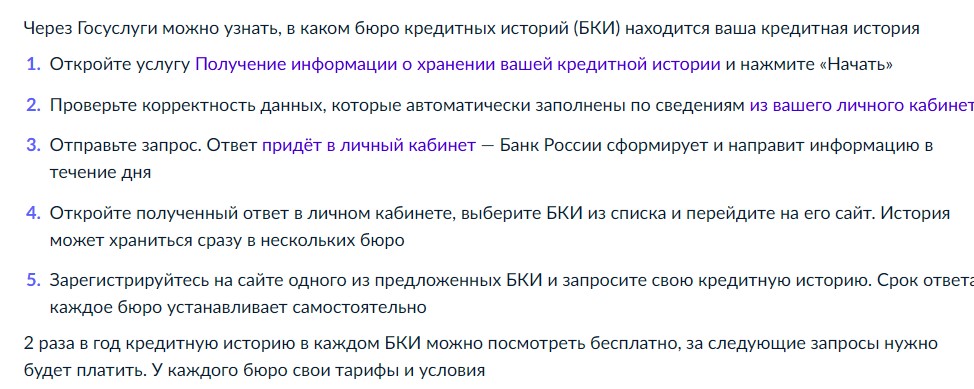

Проверить КИ можно бесплатно дважды в год. Проще всего это сделать через запрос на портале Госуслуги.

Как посмотреть свою кредитную историю на портале Госуслуги

В КИ отображаются и другие данные, которые не портят её, но банки могут по-разному воспринять эту информацию. Например, клиент часто берет кредиты и гасит их намного раньше срока. Это невыгодно кредиторам, и косвенно может повлиять на решение по заявке.

Важно знать, что каждая финансовая организация по-своему оценивает кредитную историю клиента. При одних и тех же параметрах один банк может расценить КИ как плохую и отказать в кредите, другой — как удовлетворительную, и одобрить заявку.

Высокая кредитная нагрузка

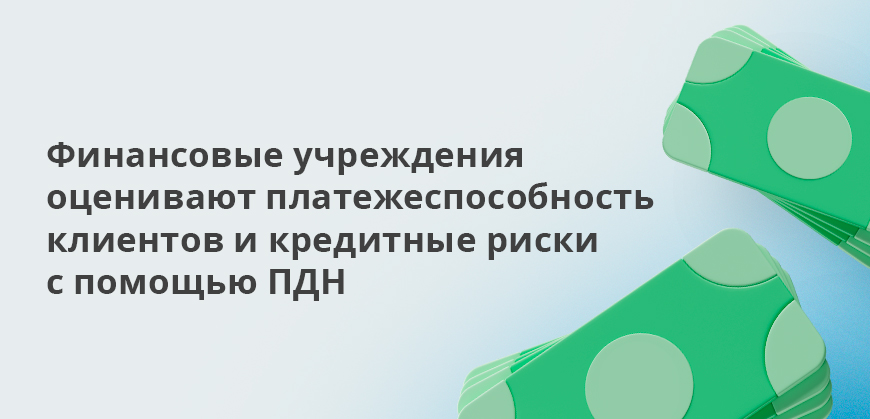

С недавних пор банки, микрофинансовые организации и другие компании обязаны рассчитывать показатель долговой нагрузки заемщика. Его сокращенно называют ПДН, и рассчитывают как соотношение ежемесячных платежей по всем обязательствам к среднемесячному доходу заемщика.

Проще говоря, кредитная организация суммирует все обязательные платежи клиента по кредитам и другим долгам, и сравнивает с доходом заемщика. Полученное число показывает, какую сумму или процент от заработка человек тратит на обслуживание текущих кредитов.

Формула для расчета долговой нагрузки:

ПДН = (Сумма ежемесячных платежей / Сумма доходов) * 100%

Кредитные организации используют ПДН для оценки платежеспособности клиента и рисков выдачи кредита. Оптимальным считают ПДН до 30%, допустимый — до 50%.

Если клиент уже тратит 50% и более своего дохода на погашение текущих платежей, новый кредит ему не одобрят. Кредитор не возьмет на себя такой риск, потому что заемщику не хватит денег на обслуживание еще одного долга.

Отсутствие официального дохода и стажа

Цель любого банка — получение максимальной прибыли за счет привлечения денег от населения, и выдачи тех же денег физическим и юридическим лицам в виде кредитов. Именно на процентах, комиссиях и дополнительных опциях зарабатывают кредиторы.

Но чтобы получить доход, банку важно не просто выдать кредит, а одобрить его надежному заемщику. Который сможет эти деньги гарантированно вернуть с процентами.

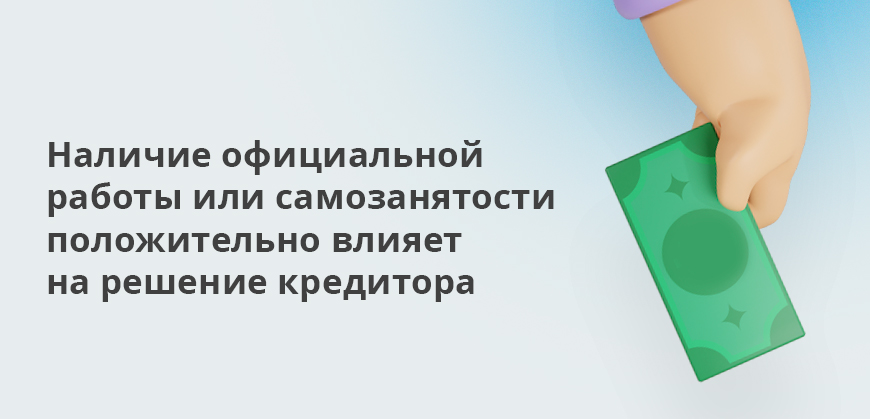

Чтобы убедиться в платежеспособности и надежности клиента, банки используют разные источники информации. Самый простой — проверка данных с места работы. Если заемщик официально трудоустроен, значит есть стабильный доход, с которого он сможет гасить кредит.

Часто в рекламе банка можно увидеть информацию, что для подачи заявки на кредит достаточно паспорта. Это действительно так: для первичной проверки клиента кредитору хватит паспортных данных.

А уже при более тщательной проверке банк может затребовать справку о доходах или выписку с портала Госуслуги. Также кредитор может сам узнать все данные, если клиент предоставит ему СНИЛС и ИНН. Например, с зарплатными клиентами так и происходит, они не приносят дополнительные справки, потому что у банка уже есть эта информация.

В случае с новыми клиентами банк тщательно их проверяет. И если выяснится, что нет достаточного дохода для погашения кредита, доход сезонный или место работы часто меняется, это станет поводом для отказа.

Недостоверность предоставленных данных

Иногда бывает так, что заемщик при составлении заявки решает немного приукрасить свое финансовое положение. Либо скрыть часть данных, которые он считает неважными.

Например, преувеличивает размер дохода или не указывает действующие кредиты. Но банк все равно получает эту информацию из разных баз данных — ФНС, Социального фонда России, службы приставов, Бюро кредитных историй.

И если после проверки кредитор найдет значительные противоречия, это повлияет на решение по заявке потенциального заемщика.

Несоответствие требованиям банка

Реклама банков в социальных сетях и на улицах города показывает россиянам, как легко они могут получить кредит. Но на самом деле всё не так просто: к каждому заемщику предъявляют требования, по возрасту, гражданству, прописке, трудовому стажу. И нужно внимательно читать информацию на сайте банка, чтобы не попасть впросак и не заполучить нежелательный отказ в кредитную историю.

Почему банки стали чаще отказывать заемщикам в 2024 году

В последние несколько лет россияне отмечают, что получить кредит становится все сложнее и сложнее. Если еще три-четыре года назад выдавали деньги даже лицам без официального заработка и с кучей долгов, то сейчас такие клиенты получают массовые отказы.

Причина в следующем: ЦБ РФ обеспокоен растущим уровнем закредитованности россиян. На 1 января 2024 года регулятор насчитал более 50 млн человек, которые пользуются кредитными продуктами. А это более 40% населения России.

Не все из них здраво оценивают свои финансовые возможности, и берут на себя слишком много финансовых обязательств. Заемщики отдают по 40-50% дохода на обслуживание кредитов, и малейшая непредвиденная жизненная ситуация приводит к просрочкам.

Регулятор старается влиять на количество выдаваемых кредитов банками и МФО. С 2019 года ЦБ РФ обязал кредиторов рассчитывать уровень долговой нагрузки. На основе ПДН рассчитывают макропруденциальные надбавки и лимиты, которые оптимизируют долговую нагрузку населения РФ и сдерживают ее.

Чем выше долговая нагрузка заемщика, тем выше риски для банка. Кредитор вынужден более выборочно подходить к поиску надежных клиентов, и отказывать тем, кого считает неплатежеспособным.

Отсюда идут более жесткие требования к заемщикам и повышенная доля отказов. Подробнее в статье «Ограничения ЦБ РФ на кредитование россиян с высокой долговой нагрузкой».

Как повлиять на одобрение кредита

Заемщик даже при самом плохом раскладе может повлиять на решение банка. Действия зависят от того, какие именно причины отказа в выдаче кредита он считает самыми вероятными для отказа.

| Сумма до | 14 999₽ |

| ПСК | 39.732 - 39.997% |

| Срок кредита | 3 - 6 мес. |

| Сумма от | 4 999 ₽ |

| Возраст | 18-85 лет |

| Решение | 1 день |

В любом случае перед подачей заявки кредитору помогут такие действия:

- Улучшение кредитной истории. Это возможно постепенно, за счет получения маленьких рассрочек, товарных кредитов, кредитных карт с небольшим лимитом. Методично погашайте долги без просрочек, и уже через полгода-год вы улучшите свою КИ.

- Сокращение долговой нагрузки. В нее входят даже те продукты, которые на вас оформлены, но вы ими не пользуетесь. Например, карты с кредитным лимитом или карты рассрочки. Закройте их, погасите мелкие долги, оформите рефинансирование. Эти действия приведут к снижению ПДН.

- Поиск официальной работы или оформление самозанятости. Банку важно документальное подтверждение платежеспособности заемщика. Поговорите с руководством, если нельзя получить зачисление в штат, возможно есть вариант заключить договор ГПХ или стать самозанятым. Три-четыре месяца работы в новом статусе помогут получить бумаги с указанием дохода.

Важно: нельзя исправить кредитную историю за деньги. Если вам встречаются такие предложения в сети — будьте уверены, это мошенники. Они получат от вас плату за услуги, но кредитная история останется в том же состоянии, что была до обращения к ним.

Стоит ли обращаться к брокерам за одобрением кредита

Иногда при поиске банка, который одобрит кредитную заявку, клиент может столкнуться с рекламой брокеров. Это специалисты, которые выступают посредниками между заемщиком и кредитной организацией, и обещают посодействовать в одобрении займа.

К ним часто обращаются, когда кредитная история плачевная, исправлять ее нужно долго, а деньги нужны сейчас. Кредитный брокер может попробовать помочь, путем оформления нужных документов или советом обращения к нужному специалисту.

Важно: никто не может вам гарантировать 100% одобрения заявки после обращения к брокеру. Поэтому все риски вы берете на себя. В том числе и риск заплатить крупную сумму, и после этого все равно получить отказ по кредиту.

Где взять деньги, если все банки отказывают

Не бывает банков, которые одобряют кредиты всем и каждому, кто к ним обратился. Если б такие кредитные организации и существовали, то быстро разорились от наплыва ненадежных клиентов, которые брали бы деньги и не возвращали их.

Если банк, в который вы обратились, вам отказал, и следующий тоже, воспользуйтесь таким алгоритмом:

- Проанализируйте ситуацию, почему так произошло. Причин может быть много, но глобально их три — испорченная КИ, высокая нагрузка, отсутствие достаточных доходов.

- Подумайте, как можно повлиять на причину отказа. Закройте мелкие долги, уменьшите запрашиваемую сумму кредита, привлеките созаемщика или поручителя для снижения рисков кредитора.

- Займитесь последовательным улучшением КИ. Да, на это может уйти до полугода или даже больше, но за это время вы можете и долги закрыть, и работу с зарплатой повыше найти.

- Снижайте свои требования. Здраво оцените свои финансовые возможности и текущие условия по кредитам. Если вашего дохода не хватает для покрытия кредита на ремонт, возможно его стоит отложить.

Если все же деньги нужны в самое ближайшее время, начните поиск лояльного кредитора с того банка, в который вам приходит зарплата, пенсия или иной доход. Отлично, если там же вы состоите в НПФ, держите вклад или накопительный счет.

Подавайте заявку на максимальный срок кредитования, это снизит размер ежемесячного платежа. Если сможете платить больше — хорошо, никто не запрещает погашать долг досрочно.

Не подавайте сразу несколько заявок в большое количество банков. Одна заявка в день, ждете решения, и только после отказа подавайте новую.

Если отказали более трех банков, рассмотрите вариант обращения в МФО за займом. Суммы небольшие, зато некоторые из них дают новым клиентам деньги на короткий срок под 0%.

| Сумма | 100 000₽ |

| Срок | 5 - 126 дней |

| ПСК | 0 - 292.000% |

| Ставка в день | 0 - 0.8% |

| Кредитная история | Любая |

| Решение | 1 мин. |

Частые вопросы

Источники:

- Госуслуги Как посмотреть свою кредитную историю

https://www.gosuslugi.ru/help/faq/credit_bureau/100748 - Сбербанк Отказ по кредиту

https://www.sberbank.com/ru/person/credits/money/otkaz - ЦБ РФ Банк России повышает макропруденциальные требования по ипотечным кредитам

https://cbr.ru/press/pr/?file=638392704492893704FINSTAB.htm - РБК ЦБ впервые ужесточил требования к выдаче автокредитов

https://www.rbc.ru/finances/26/04/2024/662b93a99a794737750a351b

Комментарии: 0

Написать комментарий