Если ипотечный заемщик Райффайзенбанка столкнулся с трудностями на пути погашения ссуды, он может воспользоваться программами поддержки, предусмотренными правительством. Они актуальны для всех граждан, которые платят ипотеку. Если человек столкнулся с реальными сложностями, он может получить отсрочку до 6 месяцев.

Официальный сайт Райффайзенбанка →

Ипотечные каникулы Райффайзенбанка предоставляются в соответствии с программами по ФЗ-76 и ФЗ-106. То есть отсрочка регулируется на законодательном уровне. И если человек в ней реально нуждается, банк не правомочен отказывать. Все условия и порядок получения каникул — на Бробанк.ру.

О каникулах Райффайзенбанка

Все ипотечные заемщики банка могут воспользоваться помощью, предусмотренной правительством или самим Райффайзенбанком. Программы поддержки по федеральным законам предусматривают именно полную отсрочку на срок до полугода — точный период выбирает сам заемщик. Платить в этот период он ничего не будет.

Программы предполагают некоторые условия, которым должен соответствовать сам заемщик и его ипотечный кредит. Если клиент не соответствует этим критериям, Райффайзенбанк готов предложить ему собственную поддержку в виде реструктуризации.

Реструктуризация — это изменение графика оплаты кредита, если заемщик не сможет с ним справляться. Полностью выплаты не прекращаются, но сам платеж уменьшается за счет увеличения срока выплаты. Это тоже вариант поддержки, если она необходима.

Официальный сайт Райффайзенбанка→

Ипотечные каникулы Райффайзенбанка по коронавирусу в 2020 году

Речь о каникулах, предусмотренных ФЗ-106. Они были созданы специально в связи с коронавирусной инфекцией. Многие люди потеряли привычный уровень дохода, им стало сложно выплачивать кредиты, поэтому правительство решило обязать банки давать отсрочки тем, кто в них реально нуждается.

Кредитные каникулы по ФЗ-106 даются не только по ипотеке, но и по всем другим видам кредитов.

Что касается ипотечных ссуд, то есть ограничения по сумме, на которую был оформлен кредит. Самый большой лимит установлен для Москвы — это 4,5 млн. Для жителей Санкт-Петербурга и регионов Дальневосточного ФО — 3 млн. А для всех остальных установлена планка в максимум 200000 рублей. Соответственно, если ипотека больше, воспользоваться этим ФЗ не получится, нужно искать другие варианты.

Еще одно ключевое условие дачи ипотечных каникул Райффайзена по коронавирусу — документальное подтверждение того, что уровень дохода заемщика сократился на 30% и больше. В сравнение берется доход за 2020 год и за 2019. Но заявление можно подать сейчас, а справки принести в течение 90 дней.

Как оформить ипотечные каникулы в Райффайзенбанке по ФЗ-106

В связи со сложной эпидемиологической обстановкой банки позволяют провести процедуру подключения отсрочки полностью дистанционно, и Райффайзен не стал исключением. На его сайте есть специальная онлайн-форма для приема обращений граждан за каникулами и реструктуризацией.

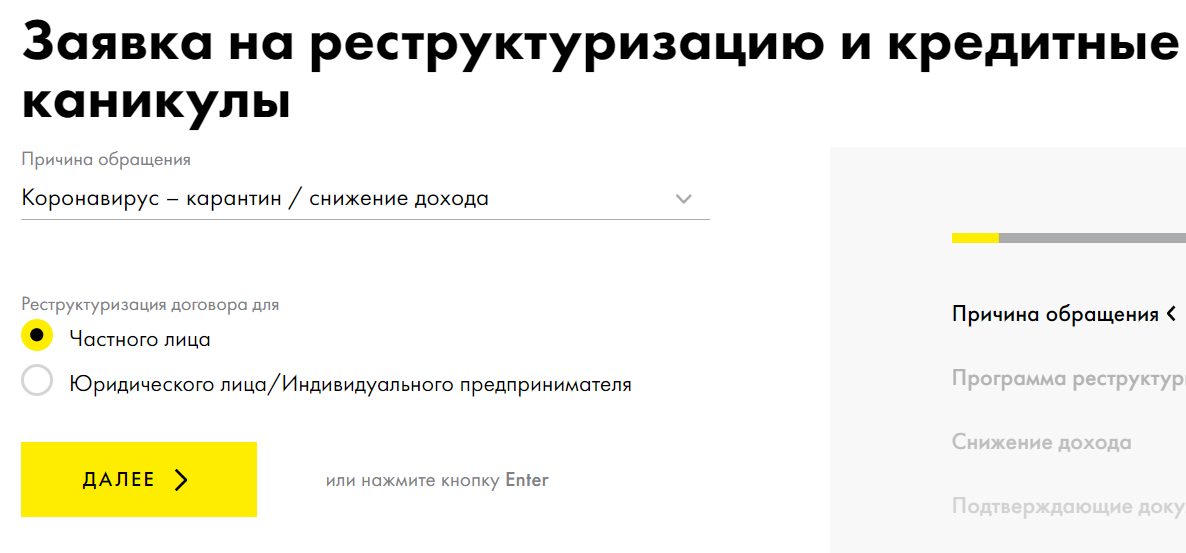

1. Выбрать причину обращения и указать, кто обращается: частное лицо или организация:

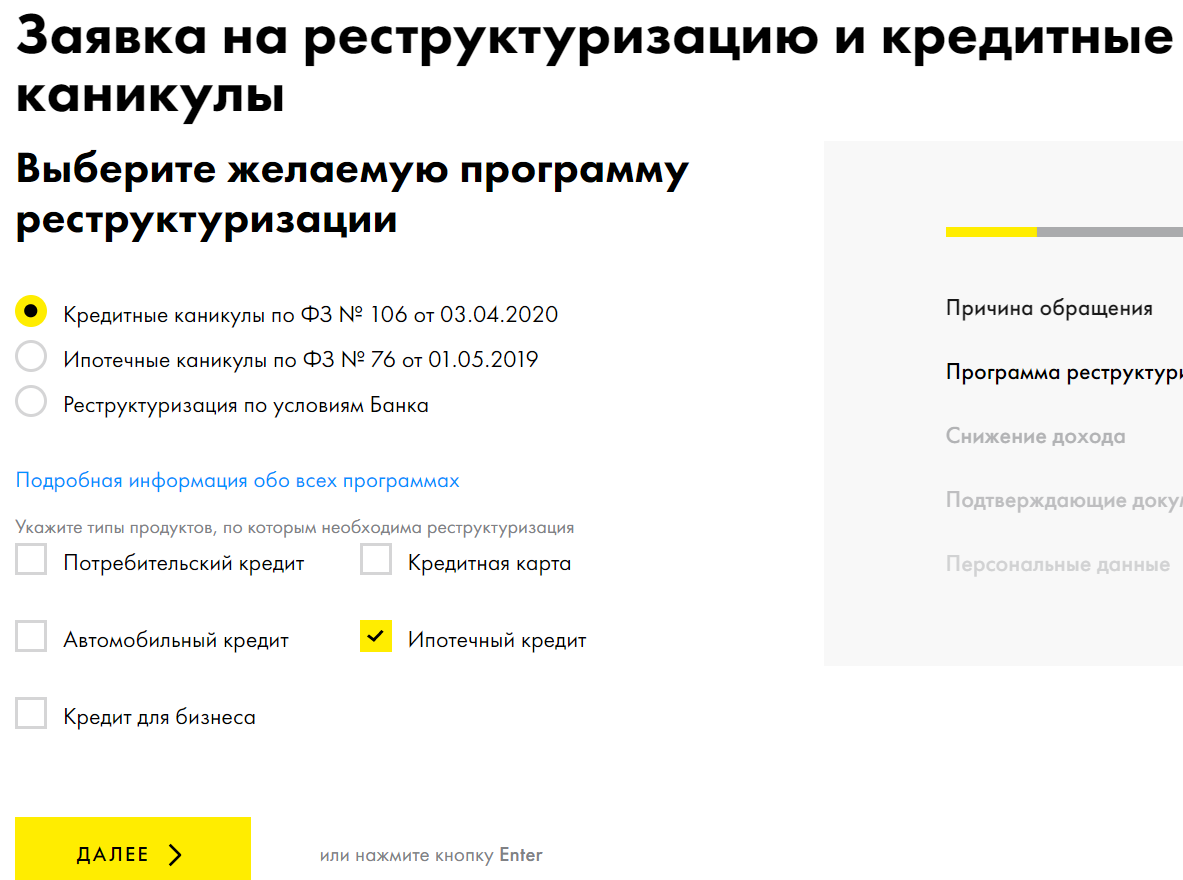

2. Выбрать вид каникул, в данном случае — по ФЗ-106 и указать, что речь идет именно об ипотеке.

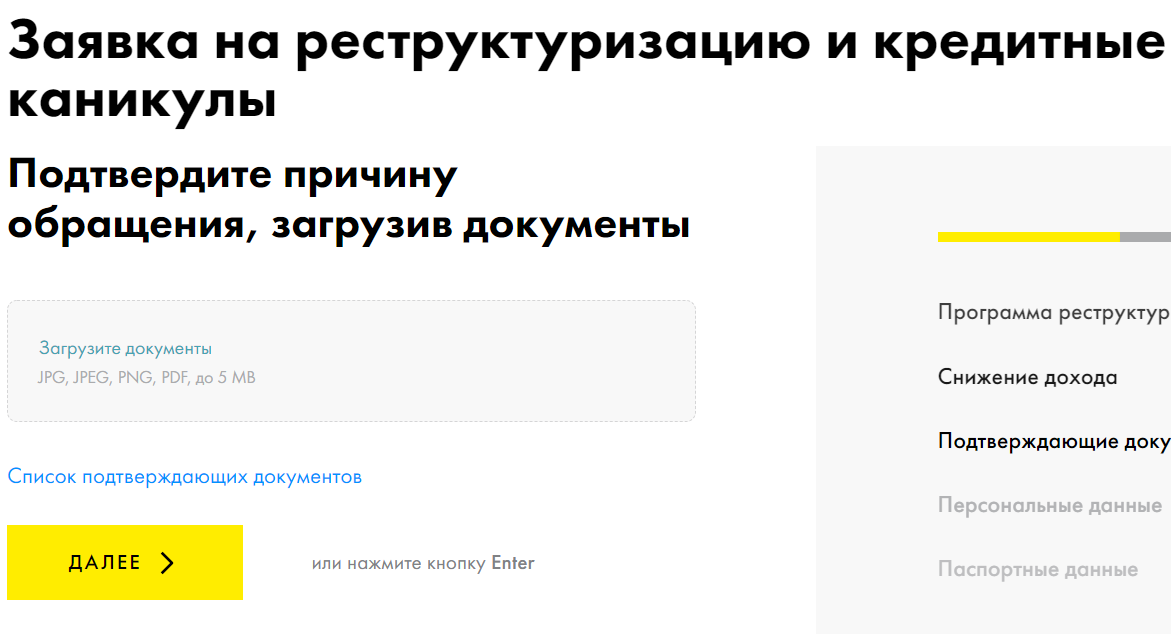

3. Загрузить документы, подтверждающие снижение уровня дохода. Если их нет на руках сейчас, можно приложить позже, система все равно даст подать заявку.

4. Указать свои данные, контактный телефон и отправить заявку на рассмотрение. Ответ поступит в течение 5 дней.

Если причин для отказа нет, заемщик и сама ипотека соответствуют указанным в законе критериям, дается одобрение, о чем и сообщают заявителю. График платежей меняется с учетом месяцев отсрочки, они переносятся на конец кредита, увеличивая срок его возврата.

Заемщик сам выбирает, какой точно срок каникул ему необходим, и когда они начнутся.

Какие именно документы нужно нести — это зависит от ситуации. Стандартно это справка 2-НДФЛ. Если речь о потере работы, то справка из Центра Занятости. Если падение доходов связано с карантином или заболеванием коронавирусом, нужны больничные листы.

Отсрочка по ФЗ-76

Эти ипотечные каникулы Райффайзенбанка можно было получить и раньше, еще до проблем, связанных с коронавирусом. И раньше было предостаточно ипотечных заемщиков, которым по некоторым причинам стало сложно выплачивать ссуду. Поэтому правительство утвердило законную программу получения каникул, которая стартовала в 2019 году. То есть и в 2020 ею можно без проблем воспользоваться.

ФЗ-76 распространяется только на ипотечные кредиты.

По условиям этой программы на момент выдачи сумма ипотеки не должна превышать 15000000 рублей вне зависимости от города и региона заключения договора. В итоге, если вы не подходите по сумме под условия ФЗ-106, вы можете подать заявку в Райффайзен на отсрочку по ФЗ-76.

Закон указывает, в каких ситуациях возможно получение каникул:

- потеря заемщиком работы;

- получение им инвалидности 1, 2 группы;

- снижение дохода более чем на 30%, что привело к отдаче банку каждый месяц больше половины зарплаты;

- снижение дохода более чем на 20% с одновременным появлением иждивенцев (детей, опекаемых), что привело к отдаче банку ежемесячно более 40% от дохода;

- временная нетрудоспособность.

Все эти ситуации обязательно подтверждаются соответствующими документами, причем они несутся в банк сразу, то есть прикладываются к заявлению. Без них запрос не будет принят.

В этом случае обратиться в Райффайзенбанк по онлайн-каналам невозможно, заявку и приложенные к ней документы заемщик приносит в офис. В течение 5 дней они будут рассмотрены.

Примечательно, что в случае с отсрочкой по ФЗ-76 банк не будет начислять проценты за месяцы отсрочки, то есть переплата не будет увеличена. Если же рассматривать ФЗ-106, то по этому закону проценты начисляются, они выплачиваются заемщиком после выплаты всей ссуды.

По условиям ФЗ-76 у заявителя не должно быть другой недвижимости в собственности. Исключения — только доли по метражу меньше положенного норматива в регионе. Поэтому нужна и выписка из ЕГРН.

Проведение реструктуризации

Бывает так, что ипотечные каникулы Райффайзенбанка оформить невозможно. Например, это связано с суммой ипотеки или с тем, что сам заемщик не соответствует критериям ФЗ-76 и 106. Тогда вариантом выхода из ситуации станет реструктуризация. Для ее применения нет ограничений по сумме ипотеки, рассматриваются все заявители.

Райффайзенбанк не исключает предоставление реструктуризации даже в случае просроченной ссуды.

Единственное условие предоставление этого вида помощи — попадание заемщика в сложную финансовую ситуацию. Точная причина не важна, она может быть любой: уход в декрет, серьезная болезнь, увольнение, понижение зарплаты, что угодно. Рассматриваются все ситуации.

Варианты реструктурирования ипотеки от Райффайзена:

- Банк снизит на полгода ежемесячные платежи на 50%.

- Банк увеличит срок кредита, тем самым сделав все ежемесячные платежи меньше.

В любом случае будет происходить переоформление платежного графика и увеличение срока выплаты. Переплата тоже будет увеличена (чем больше срок кредита, тем выше переплата — стандартный принцип в области кредитования).

Так как речь идет об ипотечном кредите, то по всем программам помощи заемщикам, которые связаны с ипотекой, нужно будет менять условия страхования заложенной недвижимости. Срок обременения продлевается, и срок страхования тоже должен стать больше.

Как сделать реструктуризацию в Райффайзенбанке

Подать заявку на нее можно в офисе банка или онлайн. В случае с интернет-обращением подается та же заявка, что и на каникулы по ФЗ-76. Просто клиент выбирает не отсрочку, а реструктуризацию.

К заявке независимо от способа ее подачи нужно приложить документы, подтверждающие необходимость в проведении процедуры. После запрос уходит на рассмотрение, далее с заявителем свяжутся для оглашения решения.

Райффайзенбанк указывает, что в связи с большим объемом заявок на проведение реструктуризации он увеличивает срок рассмотрения обращения до 30 дней. Обратите внимание, что важно не делать просрочки в этот период. При одобрении банк меняет график и передает его заемщику.

Важный нюанс реструктуризации — это добровольная опция банка, он не обязан в законном порядке проводить эту процедуру. Поэтому в случае отказа жаловаться некуда. Но если говорить объективно, то все заемщики, которые реально оказались в непростом положении, получат поддержку.

Источники информации:

Комментарии: 0