В личном кабинете инвестора и мобильном приложении брокера пользователи видят, какой результат у их вложений. Если портфель растет, значения окрашены зеленым цветом. Если снижается — красными. Данные могут отображаться в виде абсолютных значений в денежном выражении и в относительных величинах — в процентах. Но чаще всего все эти цифры и реальная доходность портфеля не одно и то же. Почему так происходит и как понять, доходны инвестиции или нет, разобрался специалист сервиса Бробанк Клавдия Трескова.

Растущий портфель — еще не доход

Начинающие инвесторы довольно часто путают растущий портфель с его итоговой доходностью. Даже если вчера на брокерском счете было 100 000 рублей, а сегодня вы видите 101 000 рублей — это еще не говорит об успешности стратегии или правильно собранном портфеле. Кроме того, 1% прибыли за один день не означает, что вы заработаете 365% годовых. А рост на 1% в неделю или месяц не гарантируют, что по итогам года ваши инвестиции принесут 52% или даже 12%.

Чтобы убедиться, что инвестиционный план верный, время от времени нужно проверять данные. Действительно ли вы зарабатывается или итоговый результат значительно отличается от той доходности, которую вы с радостью обнаружили при входе в личный кабинет инвестора.

Может оказаться, что выбранные инструменты на самом деле оказались не такими перспективными, как вы рассчитывали изначально. Тогда, возможно, активы придется продать. Или наоборот, стратегия успешна и не стоит сворачивать с выбранного пути. но только если уровень риска и срок инвестирования позволяют придерживаться плана.

Со всем этим поможет разобраться относительная доходность инвестиционного портфеля. Она покажет, какой реальный процент годовых приносят ваши вложения.

Методика расчета годовой доходности портфеля

Опытные инвесторы применяют профессиональные формулы для подсчета доходности портфеля. Чаще всего используют коэффициент Шарпа или коэффициент Тейлора. Но для новичка они могут показаться слишком сложными. Поэтому на начальном этапе можно ограничиться таблицей в Excel и несколькими данными из мобильного приложения брокера или личного кабинета инвестора.

Для подсчета доходности в самом упрощенном варианте подойдет такая формула:

Результат сделки (прибыль или убыток) + дивиденды и купоны — комиссии брокера — НДФЛ

Чтобы разобраться, как это применить на практике, рассмотрим на конкретном примере.

Учет активов

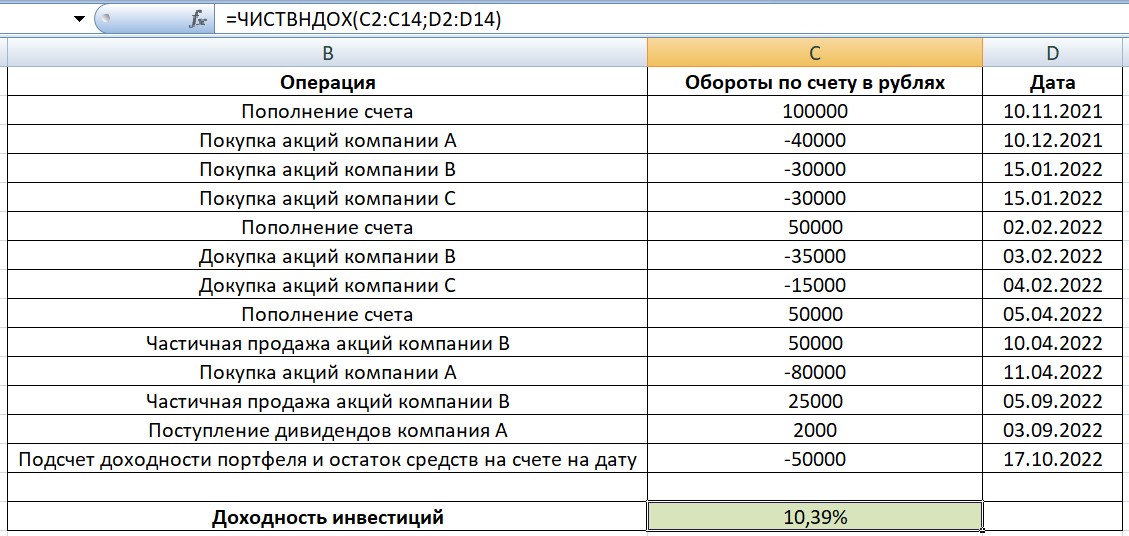

Предположим, что инвестор в течение 11 месяцев проводил сделки с акциями трех компаний А, В и С. При этом он фиксировал даты и суммы операций. За весь период инвестирования, таблица приобрела такой вид:

Если в момент проведения сделок данные не фиксировались их все равно можно найти в любой момент в брокерском отчете. О том, как заказать такой документ и где его найти, рассказывали в этой статье.

За 11 месяцев инвестор пополнял брокерский счет, покупал и продавал акции, получал дивиденды от одной из компаний. Чтобы высчитать чистую доходность, воспользуемся встроенной формулой ЧИСТВНДОХ. В некоторых версиях Excel функция называется XIRR. Но по факту она выполняет такие же подсчеты, что и ЧИСТВНДОХ.

В приведенном примере расчет выглядит так: ЧИСТВНДОХ (В2:В14; С2:С14). Диапазоны ячеек в столбце, указываем через двоеточие. Между диапазонами оборотов и дат, ставим точку с запятой.

Итоговая доходность портфеля за 11 месяцев — 10,9% годовых. Это отличный результат, потому что если сравнивать его с доходностью индекса Мосбиржи, то у MOEX за тот же период отрицательная доходность более -50%. Но если выбрать другой период времени, вложения в фонды, повторяющие индекс, могли быть более успешным, чем у портфеля, собранного инвестором.

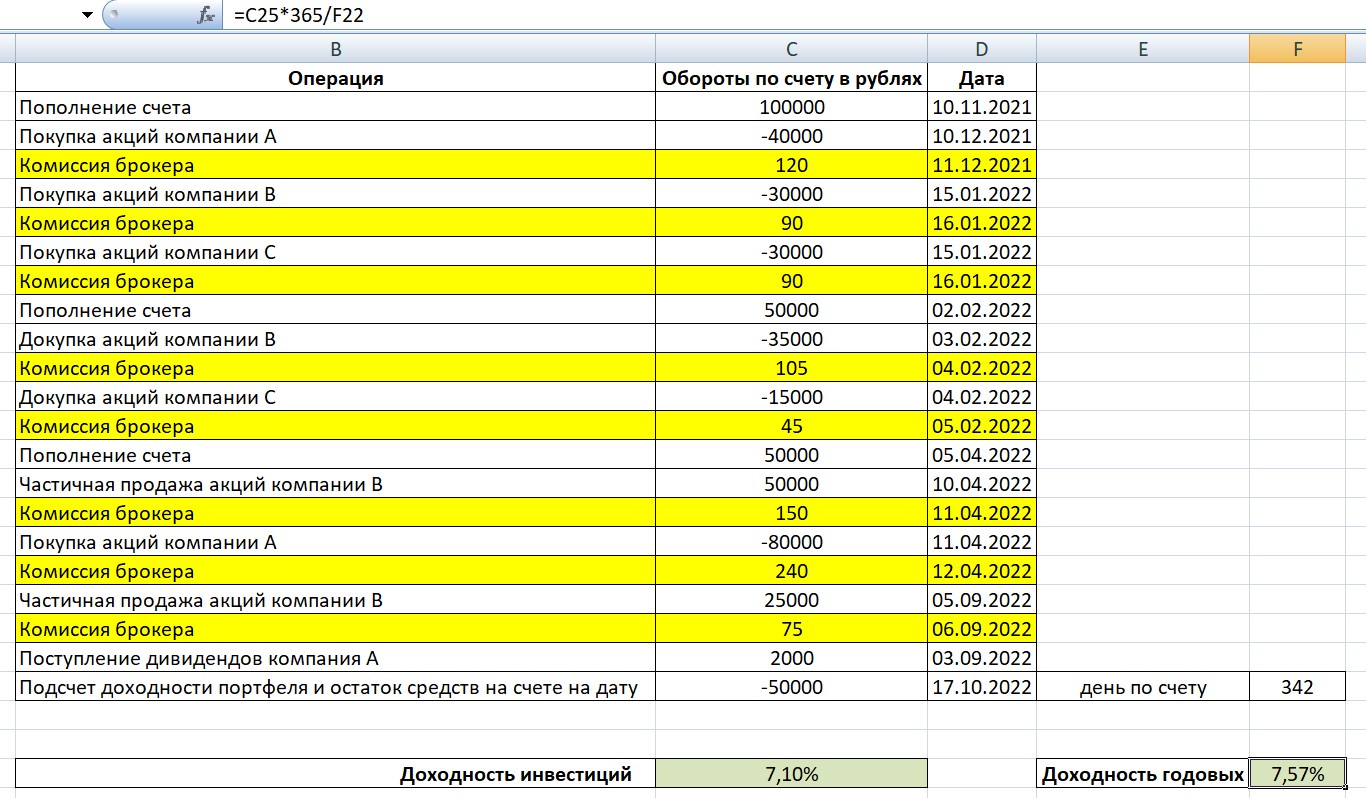

Учет комиссий

Брокер за свои услуги списывает комиссии. Также инвестор платит бирже и депозитарию. Могут быть и другие платежи при заключении сделок.

Некоторые брокеры берут плату единой суммой в момент сделки. Так, например, делает Тинькофф. На тарифе «Инвестор» установлена единая комиссия при работе с ценными бумагами — 0,3% от суммы. То есть при покупке акции за 1 000 рублей, брокер спишет с клиента 3 рубля. И уже из этой суммы сам оплатит все издержки, которые связаны с проведением операций на бирже. Однако есть брокеры, которые списывают услуги всех посредников отдельно.

Все комиссии брокера желательно учесть в своей таблице, чтобы подсчитанная доходность была корректной. Допустим в нашем примере, инвестор сотрудничает с Тинькофф брокером и платит посреднику 0,3% от сделок.

После учета комиссий брокера, становится видно, что итоговая доходность ниже, чем подсчитано изначально.

Корректировка годовой доходности

В примере клиент инвестировал меньше года. Если брать точные значения: с 10 ноября 2021 года по 17 октября 2022 года прошло 342 дня. Чтобы высчитать годовую доходность, нужно полученную доходность скорректировать с помощью дополнительной формулы:

Полученная доходность за фактический период * 365 : Количество дней инвестирования

Годовая доходность окажется выше, чем за фактический период. Такие данные помогают инвестору понять, сумел ли он обогнать бенчмарк или альтернативные продукты накопления и сбережения. Например, были ли его инвестиции более прибыльны, чем банковский вклад, оформленный на такой же период.

С чем сравнивать

Если речь идет о портфеле, состоящем из акций, то обычно его сравнивают с «эталоном» или выбранным ориентиром — бенчмарком. Обычно в качестве бенчмарка используют наиболее подходящий по составу биржевой индекс. Если инвестор покупает акции российских компаний, входящих в индекс Мосбиржи, то и доходность портфеля сравнивают с результатом фонда, который следует за MOEX.

Однако если смотреть на вопрос шире и не ориентироваться только на класс активов, то любые вложения можно сравнивать с любыми другими направлениями инвестиций. Так можно сопоставить доходность инвестиционного портфеля и процентную ставку по банковскому вкладу в надежном банке. Или доходности вложений в акции и облигации. Это позволит увидеть картину в целом. Но и этот подход не до конца объективен.

Те, кто приходит в инвестиции надолго, руководствуются таким правилом — все вложения нужно диверсифицировать. То есть хранить в разных активах. Именно такой подход помогает снизить риски и получить более высокую доходность, чем при оформлении только банковского депозита. Хотя так бывает не всегда.

В периоды политической и экономической нестабильности банковские вклады, вложения в драгметаллы и другие консервативные инструменты могут показывать самые лучшие результаты. Поэтому портфель, диверсифицированный по разным направлениям, активам и рынкам, покажет самый лучший результат в долгосрочной перспективе. Риски одних инструментов и их более высокая доходность будут сбалансированы консервативными инструментами с низкой доходностью.

Можно ли спрогнозировать доходность портфеля в будущем

Ни один аналитик или даже исследовательский институт не способен на 100% спрогнозировать, как поведет себя рынок или отдельные активы в будущем. Но просчитать какая средняя доходность могла бы быть у портфеля за 5 лет можно, исходя из исторических данных.

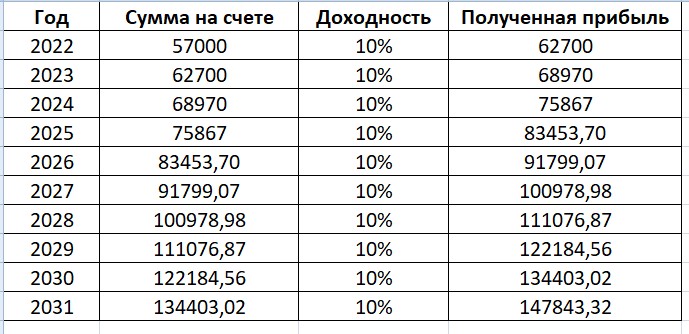

Допустим, инвестор подсчитал, что средняя доходность его портфеля составила 10% годовых. Нет никаких гарантий, что она останется на таком же уровне.

Золотое правило инвестиций — прежняя доходность, не гарантирует будущую.

Но если речь идет о долгосрочных вложениях на фондовом рынке, со временем сработает эффект сложного процента. Для этого инвестору нужно регулярно пополнять свой портфель и реинвестировать, то есть повторно вкладывать все полученные дивиденды по акциям и купоны по облигациям.

За 10 лет инвестор с учетом сложного процента даже без довнесения сумм на фондовый рынок заработает более 147 000 рублей. Однако помните, что это не факт, а только предположение.

Кроме того, при подсчетах всегда учитывайте инфляцию, так как она наверняка обесценивает сбережения на накопленный за этот период коэффициент. То есть если коэффициент инфляции за 10 лет 25%, то реальная доходность инвестора снизится на 36 960,83 рублей и составит всего 110 882,49 рубля. Поэтому при постановке инвестиционных целей всегда учитывайте этот нюанс и закладывайте процент инфляции с запасом.

Учет налогов

Если инвестор вкладывает деньги в акции российских компаний, брокер сам удержит все налоги и отправит их ФНС. Эти операции иногда могут остаться незамеченными для инвестора, так как зачастую налог списывается в момент вывода средств с брокерского счета или по результатам финансового года. А к примеру дивиденды и купоны уже могут быть зачислены на брокерский счет уже за минусом НДФЛ. Какие налоги платит инвестор в РФ, читайте в отдельной статье.

Чтобы знать наверняка, когда и сколько с вас списывает брокер, регулярно проверяйте все списания со счета и просматривайте брокерские отчеты.

Наличие налога от инвестиционной деятельности зависит от нескольких факторов:

- сколько лет инвестор владел активом;

- на каком из счетов хранятся активы — ИИС или брокерский счет;

- какой тип налоговой льготы выбран по ИИС — на взнос тип А или на прибыль тип Б;

- какой финансовый результат от сделки — прибыль или убыток.

Инвестор платит НДФЛ по ставке 13% или 15%, если итоговая прибыль превысит 5 млн рублей. Обратите внимание, при подсчете суммы учитывается только зафиксированная прибыль. По данным из примера выше, если речь идет о брокерском счете или ИИС типа А, инвестор заплатит налог по акциям, которые он продал. Если выбран ИИС типа Б, то он сможет сэкономить на налогах и освободить полученную прибыль от НДФЛ при закрытии ИИС.

НДФЛ по дивидендам инвестор обязан заплатить в любом случае, независимо от вида счета или типа налоговой льготы по ИИС.

Допустим инвестор купил 50 акций компании А за 40 000 рублей и через полгода продал их все за 45 000 рублей. Предположим, что комиссия у брокера 0,3%. НДФЛ по этим сделкам рассчитывается так:

(45 000 — 135 — 40 000 — 120) * 13% = 616,85 рублей.

С суммы дивидендов, брокер также спишет 13%. То есть от суммы 2 000 рублей НФДЛ составит 260 рублей.

С купонного дохода ставка НДФЛ также 13%. Налог не спишут, только если у инвестора ИИС типа Б, то есть он получит налоговую льготу на заработанную прибыль при закрытии ИИС.

С учетом налогов становится видно, что доходность портфеля не столь привлекательна, как казалось изначально. Итоговые 1,7% годовых кажутся совсем незначительными даже по сравнению с обычным банковским вкладом. Тем более что инвестиции изначально более рискованное мероприятие, и деньги на фондовой бирже не застрахованы в отличие от денег на счете в банке.

Чтобы повысить доходность портфеля, многие долгосрочные инвесторы придерживаются стратегии «купи и держи». Это помогает сразу в двух направлениях — сэкономить на комиссиях брокера и получить льготу долгосрочного владения активом.

Как понять, что стратегия верная

Чтобы понять, что инвестиционный портфель собран хорошо и приносит прибыль, проверьте насколько он отличается от наиболее подходящего бенчмарка. Если портфель из акций за год принес всего 5%, а близкий по составу биржевой индекс вырос на 15%, это показывает, что с инвестициями не все в порядке. Если доходность портфеля 15%, в то время как индекс за год прибавил всего 5%, это показывает, что вам удалось обогнать бенчмарк.

Успешность инвестиций обязательно нужно проверить на соответствие своей собственной цели.

Например, задача инвестора накопить на брокерском счете 1 млн рублей за 5 лет. Если за первые два года удалось собрать только 150-200 тысяч, скорее всего, в постановке цели и выборе стратегии есть ошибки. Однако тревожна и обратная картина. Когда за два года удалось заработать на фондовом рынке 500-600 тысяч за счет слишком агрессивной и рискованной стратегии. Возможно, стоит проявить осторожность, перестраховаться и выбрать более консервативные инструменты, чтобы не потерять заработанное.

Резюме

- Если не считать доходность портфеля, а ориентироваться только на сумму вложений и размер портфеля на текущую дату, полученный результат будет неверным.

- Считать доходность портфеля, а также расходы на комиссии брокеру и налоги будет проще, если сразу вносить эти данные в таблицу учета.

- Самый простой способ подсчет доходности портфеля — это встроенная в таблицы Excel функция ЧИСТВНДОХ. С ее помощью можно учесть результат даже по нерегулярным сделкам и движению средств на брокерском счете.

- В отдельных случаях проще вложиться в готовые фонды на индекс или разместить деньги на вкладе, чем пытаться самому создавать портфель в попытке обогнать бенчмарк.

- Любая инвестиционная стратегия требует проверки и корректировки, если полученные результаты значительно отличаются от плановых. Не забывайте, что в краткосрочном периоде очень мало кому удается зарабатывать стабильно и много. Поэтому если решите идти в инвестиции, взвесьте все «за» и «против». А также проверьте, насколько вы устойчивы к риску.

Комментарии: 0

Написать комментарий