Микрокредитный рынок — как раз та область, где у заемщиков регулярно возникают претензии. Не все знают основные аспекты микрофинансирования, большинство заемщиков не особо вникают в условия заключаемого договора. А порой причиной жалоб становится жесткий процесс взыскания просроченной задолженности.

Рассмотрим самое главное — куда пожаловаться на МФО. Ситуации могут быть разными, и жалобы направляются в различные инстанции. Все микрофинансовые организации, программы которых размещены на Бробанк.ру, ведут легальную деятельность и подчиняются Центральному Банку. Поэтому чаще всего претензии направляются именно туда.

Основные нормы законов для работы МФО

Микрофинансовый рынок до недавнего времени действительно мало контролировался, поэтому заемщики МФО часто сталкивались с непонятными действиями кредиторов, с раздуванием долгов, с огромными ставками и прочими сложностями. Сейчас всего этого нет, так как за микрокредиторов основательно взялся Центральный Банк.

По его инициативе на законодательном уровне введены важные нормы, которые способствуют защите прав и интересов заемщиков. К сожалению, именно в этой сфере чаще всего заемщиками становятся граждане с низким уровнем финансовой грамотности. Более подробная информация о законах, актуальных для клиентов МФО, — в материале Законы о микрозаймах.

Важные нормы, которые все МФО должны соблюдать:

- Выдавать займы правомочны только легальные компании, прошедшие проверку ЦБ РФ и состоящие в его реестре.

- Сумма процентов, пеней и штрафов не может превысить начальную сумму займа более чем в 1,5 раза. То есть при сумме в 5000 в общей сложности с заемщика не могут требовать больше 12500 рублей.

- Микрофинансовые организации не могут устанавливать по займам ставку выше 1% в день.

- МФО обязаны соблюдать предельные значения процентных ставок, указанные ЦБ РФ. Превышение этих значений — нарушение закона.

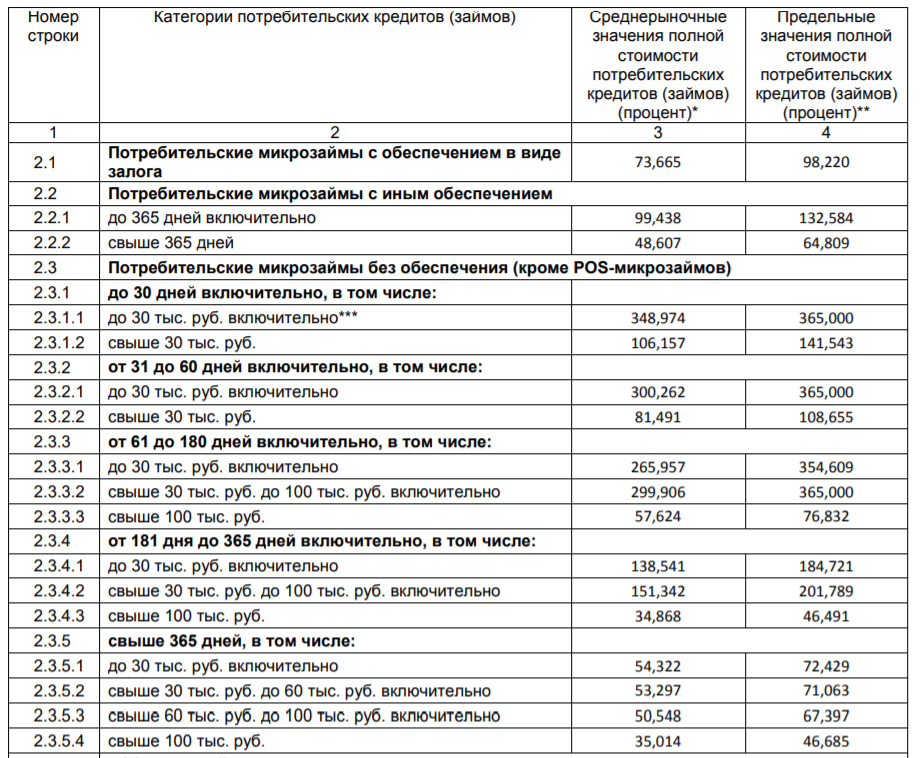

Размер максимально допустимой ставки зависит от суммы микрокредита и срока его выдачи. Центральный Банк каждый квартал пересматривает значение, но в целом оно мало меняется. Например, на второй квартал 2020 года установлены такие цифры:

Если микрокредитор не соблюдает указанные выше важные нормы, необходимо защищать свои интересы и подавать жалобу.

Жалоба в СРО

Если есть причина подать жалобу на микрофинансовую организацию, оптимальный вариант — обратиться в саморегулируемую организацию (СРО), в которой она состоит. По закону все МФО должны состоять в какой-либо СРО, которая координирует “подшефную” компанию, контролирует ее деятельность. Можно сказать, что МФО находятся в подчинении у СРО.

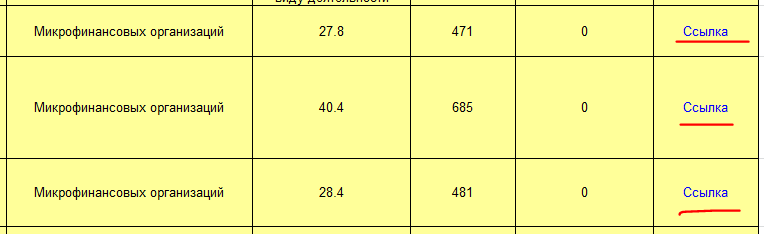

На сегодня на рынке работают 3 основных СРО, по которым “раскиданы” микрофинансовые организации. При желании направить жалобу на МФО необходимо предварительно выяснить, в какой СРО она состоит. Это может быть:

- Единство, самая крупная СРО рынка, количество членов — 685;

- Микрофинансовый Альянс, находится на втором месте, количество членов — 481;

- Микрофинансирование и развитие, в нее входит 471 организация.

На сайте Центрального Банка публикуется актуальный реестр СРО и микрофинансовых компаний, которые в них состоят. Информация регулярно обновляется, скачать реестр СРО можно с сайта ЦБ РФ.

Просматривая реестр, выбирайте именно СРО, которые работают с МФО. В последнем столбце таблицы ссылка на перечень участников. Там и ищите нужную организацию:

Определив, в какую саморегулируемую организацию входит МФО, можно зайти на сайт этой СРО в раздел контактов и подать обращение. Предварительно можно позвонить по указанному структурой телефону и получить консультацию.

Жалоба Центральному Банку

Можно направить жалобу на действия кредитной организации и непосредственно регулятору — именно он самый главный надзорный орган над МФО. Но сам же банк рекомендует действовать несколько иначе:

Предварительно обратиться с претензией к самой МФО. Возможно, вопрос реально решить и в рамках компании без вышестоящих инстанций.

Обратиться в СРО, которая контролирует МФО. В большинстве случаев жалоба, поданная в ЦБ РФ, опускается в СРО, так как она способна решить проблему без привлечения регулятора. На это тратится время.

- Если вы все же решили обратиться к Центральному банку, предварительно можете получить консультацию по его бесплатному горячему телефону 8800 300-30-00.

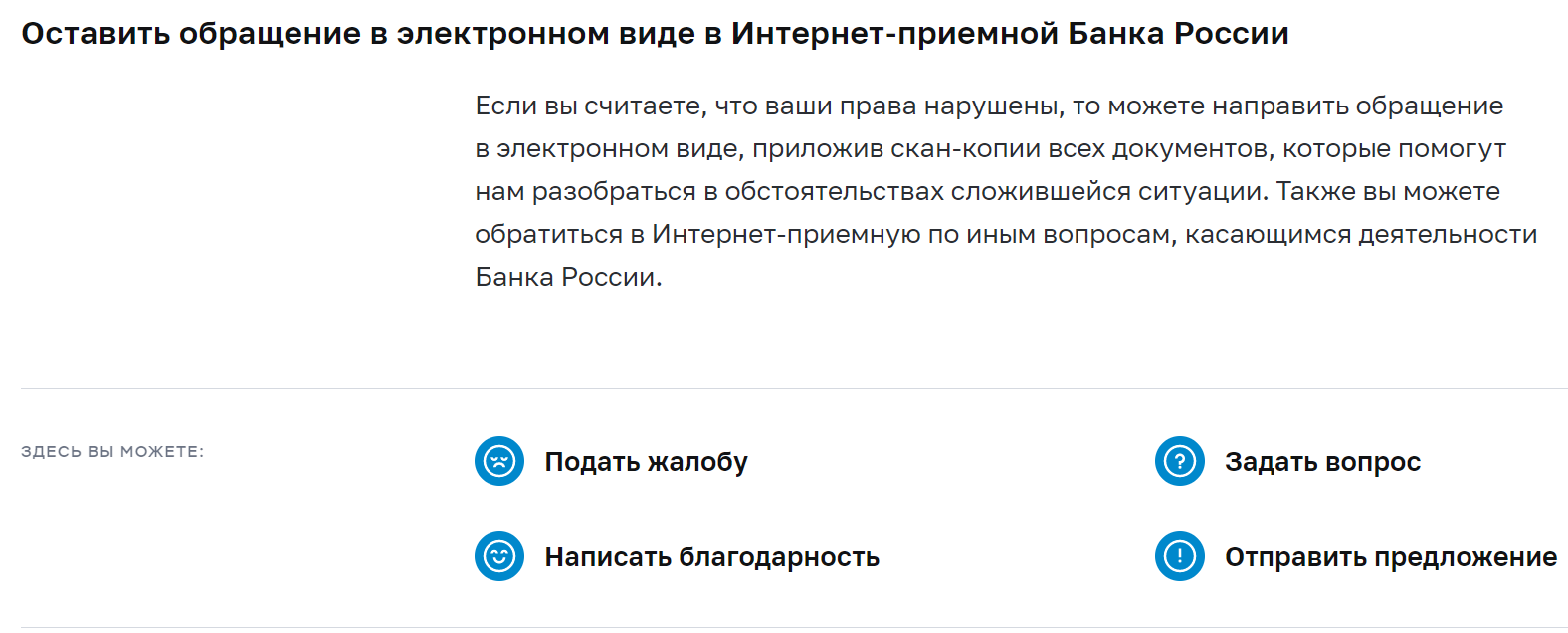

- Посещать отделение регулятора не обязательно, на его сайте есть интернет-приемная, куда можно подать свой запрос. Обратите внимание на рекомендации, нужно документально сопроводить свой запрос:

После направления жалобы через интернет-приемную в течение 3-х дней на указанный обратившимся электронный адрес придет сообщение с уведомлением, что жалоба принята. Стандартно результат рассмотрения приходит в течение 30 дней, в некоторых случаях период может быть увеличен до 30 дней.

Если речь о нелегальном кредиторе, не входящем в СРО, жалобу следует направлять в ЦБ РФ.

В связи с какими нарушениями можно подавать жалобы

Центральный Банк и СРО рассмотрят любую жалобу, которая касается несоблюдения закона и прав заемщика. Стандартные поводы обращения:

- завышенная процентная ставка, превышающая указанный регулятором предельный процент. Речь о ставке на момент выдачи займа;

- кредитор берет незаконные комиссии. Например, за выдачу микрозайма, за досрочное погашение;

- кредитор требует вернуть больше, чем этого предусматривает закон. Речь о 1,5-кратной величине процентов и пеней за просрочку;

- МФО разгласила персональные данные заемщика. Такое действительно случается. Дополнительно можно подать жалобу в Роскомнадзор;

- организация увеличила проценты по займы после его выдачи, что является незаконным;

- незаконная выдача микрокредита. Например, МФО нелегальная, заемщик недееспособный;

- мошеннические действия, связанные с микрокредитным рынком. Например, оформление займа по чужому паспорту;

- превышение полномочий службой взыскания кредитной организации.

Если повод вашего обращения какой-то другой, он все равно будет рассмотрен. Подавайте запросы и ждите решение.

Жалоба на МФО в прокуратуру

В этот орган принимаются обращения, связанные с нарушением норм законодательства. В целом, завышение ставок и незаконное раздувание долгов — это тоже нарушение закона, поэтому это также может стать причиной обращения в прокуратуру.

Но чаще всего в этот орган обращаются по действиям самих МФО и коллекторских служб, представляющих их интересы. Это может быть:

- превышение количества звонков, предусмотренных законом. Это раз в день, 2 раза в неделю, 8 раз в месяц;

- аналогичное превышение СМС-сообщений;

- визиты чаще 1 раза в неделю;

- оскорбления, угрозы;

- беспокойство взыскателями инвалидов 1 группы, беременных женщин и граждан, находящихся на стационарном лечении.

Если вы приняли решение обратиться в прокуратуру, то все же параллельно подайте жалобу и в СРО, при этом укажите, что вы обратились еще и в госорган. Некоторые граждане подают идентичные жалобы во все возможные инстанции, это не запрещается. Более того, это может даже усилить эффект обращения.

Обращение в полицию

Сюда следует обращаться только в том случае, если микрокредитор или представляющие его интересы коллекторы превышают свои полномочия. Это могут быть угрозы заемщику и его близким, порча имущества, физическое воздействие и тому подобное.

Такого рода действия в отношении должника запрещены, поэтому обязательно нужно писать заявление в полицию. Нарушителю и компании, где он работает, может угрожать административная или даже уголовная ответственность.

Мы рассмотрели, как написать жалобу в Центробанк на МФО, куда вообще можно обращаться. Надеемся, что эта информация вам поможет. Если кредитная компания действительно нарушает закон, это будет пресечено. Более того, ее могут ждать штрафы и даже исключение из реестра МФО, что равняется потери возможности работать на рынке.

Комментарии: 70

Здравствуйте, подскажите, пожалуйста, по такому вопросу был взят займ ООО «Спектр», компания прекратила свою деятельность, прошёл суд по сроку давности задолженности, было написано обращение об удалении персональных данных в ОКБ, сказали, ничем не можем вам помочь, так как компания не предоставила решение суда, написано обращение в Центр Банка, куда ещё можно обратиться?

Мария, добрый день. Направьте в ОКБ копию решения суда о прекращении задолженности и заявление об удалении персональных данных. Бюро обязано обработать запрос в течение 10 рабочих дней. Если отказывают, подайте жалобу в Роскомнадзор, они контролируют законность обработки данных и могут обязать удалить информацию. Также можно обратиться в Центральный банк РФ как надзорный орган за бюро кредитных историй. Это повысит шансы на исправление ситуации.

Я был клиентом мани мен ,брал там займ ,закрывал его ,в один день там без моего участия был выдан займ на меня после смены номера и карты для получения денег ,без моего ведома ,как мне быть теперь там взят займ на меня

Вячеслав, добрый день. Вам необходимо обращаться в полицию и службу поддержки МФК «Мани Мен» — support@moneyman.ru, support@idfeurasia.pro.

ЗдраствуйтеНа Мамонтова Виталия Геннадьевича мошенник понабрал займов с 6 октября.В том числе и мкк пенни и мн.другие.Идут сис с угрозами от них.Почты не имеется,официальный сайт не можем найти.Подали иск ждем суда и заявление в полициюКуда отправить эти документы неизвестно

Здравствуйте, мошенники взяли на мою фамилию и данные , займ, перед тем как они воспользовались моими данными взломали телеграм, может как то попали на госуслуги, я незнаю так как почта , это я уже потом заметил тоже была взломана, и сообщения приходили не мне , потом на гугл заметил что параллельно подключен посторонний телефон, и я пока он не выйдет не могу ограничить ему доступ, подскажите куда мне обращаться, в Юкки эта организация которая выдала займ, нечего видимо решать не собирается им проще повесить на меня, лучше в полицию, или сразу в прокуратуру или может через центр банк

Сергей, добрый день. Необходимо обращаться в полицию с заявлением о мошенничестве.

Спасибо за помощь, я пока только написал в центр банк, пусть они проведут проверку как они выдают займы, и наверное сразу в прокуратуру напишу

Сергей, рекомендуем ознакомиться с нашими материалами «Советы экспертов: как избавиться от мошеннического кредита», «Что делать, если на вас висят чужие кредиты» и «Что делать, если на меня оформили чужой займ».

Помогите, пожалуйста. Меня уже недели две терроризируют различные микрофинансовые организаторы. Постоянные звонки. Ощущение, что кто-то так «пошутил» специально. Ищут все одну и ту же незнакомую девушку. В одних организациях она указала меня как ее работодателя (а я вообще не работодатель и никогда им не была, я даже сейчас не работаю, в декрете с маленьким ребенком). В других указала мой телефон как свой контактный. Что можно сделать в этой ситуации? Я им объясняю, что не знаю эту даму, они извиняются и снова звонят. Уже нервы не выдерживают, сегодня уже матом их послала. Мой номер телефона у меня уже более 15 лет, не хотелось бы менять. Прошу, помогите!

Юлия, добрый день. Возможно, вам будет полезна наша статья «Имеют ли право по микрозаймам звонить родственникам».

подскажите куда и как написать жалобу на мфо «мои займы» по поводу скрытых услуг страхования , мобильных юристов и т.д.

Антон, здравствуйте. Порядок действий подробно описан в комментируемой статье.

А что делать если МКК Белка кредит»в личном кабинете подложила заявку на займ с увеличенным моим доходом в два раза? Куда обращаться?

Ольга, добрый день. Попробуйте связаться со службой поддержки Belkacredit — 8 (800) 222 42 20, vk.com/belkacredit_ru, info@belkacredit.ru.

Доброе утро. Подскажите пожалуйста. Брала в МФО разных для лечения отца. Поначалу выплачивала, а потом пришла сестра и сказала, что она сделает так, что не смогу расплачиваться. После этого начались проблемы с оплатой. Деньги на очередной платëжки деньги ушли не в МФО, а неизвестно куда. Начались частые звонки и угрозы. Звонят всём. Отправила заявление в МВД, а мне написали сегодня письмо, что дело пришито в книгу, займ один написали, что надо оплатить. И всё. А угрозы до сих пор поступают и звонят : дочери ( ей 11 лет) угрожают и родным. Писала ещё и в прокуратуру. Там прислали письмо, что по моему заявлению открыли дело по факту мошенничества. Куда обратиться чтобы эти угрозы прекратились. А пытаюсь оплатить пишут что коды не правельные и номера телефонов не правельные. Я уже не знаю, что делать. Помогите советом пожалуйста. Я мать-одиночка. Одна дочь воспитываю. Мне никто не помогает, Я всё сама. Муж сестры работает в МВД. А сестра делает гадости после того как папа начал оформить приватизацию.

Подскажите пожалуйста куда можно пожаловаться на МФО( погасила задолженность), которая передаёт сведения о не существующей задолженности в коллекторские агенства и те в свою очередь подают заявления в суд и у меня списывают с карты денежные средства, это же я так считаю воровство. И не возможно дозвониться до этой МФО, чтобы получить от них справку о погашении задолженности, получается какая то односторонняя борьба, а МФО чего хотят то и делают, помогите пожалуйста, спасибо.

Уважаемая Галина, рекомендуем заблокировать карту и обратиться в суд.

Здравствуйте,имеет ли право МФО выдавать займ под 365% годовых!!!Я зашёл через приложение на смартфоне на сайт выбрал МФО совсем другое,заполнил все поля и паспортные данные в итоги меня перекинуло совсем в другую организацию МФО kviku «ЭйрЛоанс» как так может быть и сумма запроса была 10000р а на карту пришли 4000р под 365% годовых!!!я думаю это мошенники Куда мне обратиться?

Такая же история,что в итоге то? И процент не указываю когда берешь и вообще ничего с их стороны никаких условий.

Добрый день! Подскажите, пожалуйста, что дальше делать: пришло смс от коллекторов, что они я им должна деньги по договору цессии. У них на сайте выяснила, что они купили долг у МФО Демократические займы. Естественно, займ я там не оформляла. В БКИ висит запись о выданном займе. С данной МФО связи нет, на сайте только почта, на письма не отвечают. Найденные в интернете телефоны недоступны.

по телефону обещали беспроцентный кредит 1800 на месяц оформил а через 4 дня списали 800р В ЧАТЕ написали надо было читать договор А я его в глаза не видел и остается сумма 1800 долг По компьютеру сейчас посмотрел -юридическое обслуживание

подскажите как правильно написать притензию мфо если они оформили на меня займ мошенникам

Здравствуйте. Вам необходимо сначала обратиться с заявлением в полицию. После чего написать заявление в МФО о том, что займ был оформлен на ваше имя мошенническим путем. К заявлению необходимо приложить справку из полиции и все документы, которые могут подтвердить вашу непричастность. В этом же заявлении потребуйте провести внутреннее расследование и прекратить требовать у вас долг по договору, который вы не заключали.

Если финансовая организация не согласится с вашей претензией и не спишет задолженность, вы имеете право обратиться с иском в суд.

Добрый день. Взяла займ в МФО «Честное слово», брала 30000, а на карту пришло только 160000. В личном кабинете отображается сумма, что мне выдано 30000. Написала им в разделе обратная связь, не отвечают. Куда жаловаться?

Здравствуйте, Екатерина!

Попробуйте связаться с МФК в телефонном режиме — +7 (499) 670-07-60.

Могут ли МФО выдавать займы физическому лицу, если в отношении лица идет процедура банкротства?

Уважаемая Ольга, маловероятно, в обязанности финансового управляющего входит передача сведений о процедурах банкротства физических лиц в бюро кредитных историй.

как мне остановить предложение и выплаты которые берет моя дочь алкоголичка, я закрываю микрозаймы алиментами ее сына, за ранее благодарна за ответ.

Уважаемая Анна, такой процедуры нет.

Сходите в МФО , где брала дочь и скажите ,, я мать такой — то такой и предупреждаю , что бы вы НЕ выдавали займ такой — то (( ФИО )) . Она платить не будет и я вас предупредила , что тоже не буду за неё платить . И всё !!! Её занесут в СТОП.ЛИСТ и будут отказывать везде , где предупредили . Я так делала тоже .

Есть такая процедура . Сходите где она брала и где не брала и предупредите , что вы как мать платить не будете и что вы об этом их предупредили и они занесут её в СТОПЛИСТ и давать не будут . Сходите обязательно. Не слушайте , что нельзя так сделать . Сама ходила и так делала . Остановила .

А если сын берет через телефон, как можно это пресеч? . Сколько просрочек было, и все равно дают. А платить приходится мне. Как такое вообще возможно? Почему нет закона, проверить его кредитную историю, и не давать.

Добрый вечер, хотела узнать как правильно написать жалобу на рево плюс или щас он мокка

Уважаемая Алина, вы можете оформить жалобу на сайте Центрального банка России. Там есть подробная инструкция.

Добрый день! Взяла займ на сумму 9000. Были финансовые проблемы . не смогла оплатить вовремя. Была просрочка 7 дней. Позвонили и я им обещала вернуть долг через 2 дня. Они начали названивать моей маме и оскорблять ее . Куда можно обратиться с жалобой.

Уважаемая Виктория, для начала стоит подать жалобу в ЦБ РФ. Они проведут проверку действий МФО.

Здравствуйте. Один малознакомый мне товарищ набрал кредитов в нескольких МФО. При заключении кредитных договоров указал одним из контактных телефонов мой личный номер. Сам трубку не снимает. МФО звонят мне и не хотят слышать, что у меня нет никаких с ними правоотношений, рассчитывая, что я каким то образом с ним свяжусь, и как то повлияю на него и на погашение кредита. Я с этим человеком очень давно не общаюсь, и у меня нет ни какого желания решать все эти проблемы. Считаю, что мои права нарушаются. Куда я могу обратиться с жалобой в данном случае?

Уважаемый Александр, на действия легального кредитора можно жаловаться в Банк России. Если у МФО нет лицензии и организация не состоит в реестре Банка России, — в полицию.

Здравствуйте, взял займ в PAY P.S. Как и обещали первый займ под 0%. Но при погашении день в день через Киви на следующий день поступил звонок о просрочке платежа. Потом пытались списать деньга с моей карты. Стали начислять какие-то проценты на сумму долга. При переписке по почте, я скинул им квитанцию об оплате. На что они ответили, что деньги пришли только на следующий день, поэтому у меня образовалась просрочка, которую надо погасить. Тогда я уточнил в Киви когда прошёл платёж, на что получил ответ, что он прошёл через 10 мин. после моего запроса. После этого я по почте попросил МФО предоставить мне выписку из их банка о поступлении денежных средств от меня. На данный вопрос они прислали мне по электронке бумажку собственного изготовления с надписью о получении денег на следующий день после даты платежа, а не выписку из банка. Дальше на мои запросы они не реагируют,продолжают пытаться списать деньги с карты и шлют время от времени письма на электронку с информацией о долге. Как правильно поступить?

Уважаемый Дмитрий, стоит учитывать, что переводы проводятся только в операционные часы и срок зачисления не должен совпадать с временем отправки средств, этот процесс может занимать несколько суток. В вашем случае МФО не нарушала ваших прав, а предоставлять выписку по счетам физлицу организация не обязана. Но вы можете обратиться в суд, если считаете, что ваши права нарушены.

Что такое операционные часы? Как понять? Например, при погашении в других МФО, таких как Честно деньги скажем. Там перевод осуществлялся за 15 минут до окончания срока с Киви и он прошёл моментально, перевод также не на Киви, а по номеру договора по реквизитам. А тут вдруг какая-то заминка произошла. При этом сотрудники Киви подтвердили, что перевод прошёл. Как так?

Уважаемый Дмитрий, это период, в течение которого кредитное учреждение производит расчетные операции и обслуживание клиентов. Каждый банк имеет право самостоятельно определять и устанавливать продолжительность банковского операционного дня, в течение которого проведенные банковские операции будут датироваться этим числом.

Брал займ в МФО «МиГкредит» успешно его погасил о чем был электронно оповещен , но в БКИ займ числится как активный. На мой запрос в МФО о причинах по которым не обновлены данные в БКИ, они запросили с меня скан паспорта заявления на мое разрешение на информацию по моим данным, заявление о изменении моих паспортных данных ,мотивируя это тем что при оформлении займа была допущена ошибка в фамилии.Как с ошибкой они открыли, закрыли займ +отправили информацию по займу в БКИ? Как быть я не могу взять ипотеку на мне висит активный займ в БКИ ?

Уважаемый Марат, если МФО не вносит указанных изменений в разумные сроки, вы можете обратиться в бюро кредитных историй и подать заявление на внесение изменений в кредитную историю. Заявление можно принести лично в офис бюро, либо направить по почте. БКИ направит в адрес источника претензию, по результату рассмотрения которой, в кредитную историю будут внесены изменения или предоставлен мотивированный отказ. Об ответе кредитной организации или его отсутствии бюро проинформирует вас в течение 30 дней.

Здравствуйте. Брала в МФО cash-u деньги на месяц. Не смогла вовремя погасить. Звонки с МФО были больше 5 ти раз в день. Я говорила сотруднику что я заплачу, но на данный момент не могу погасить. Но этот сотрудник банка, создаёт в контакте фейковую страницу, и рассылает моим детям, знакомым, родственникам, и даже друзьям моих детей, что я мошейница и разыскиваюсь. Хотя я говорила, что я заплачу свой долг. И этот сотрудник, даже на второй день после нашего разговора, опять создаёт уже другую страницу в контакте и опять рассылает смс рассылки всем кому только может. Что я мошейница.

Я заплатила свой долг. Но эти рассылки теперь в соц сетях,и каждый из людей передаёт другому.

Куда я могу обратиться с жалобой, на эту компанию?

Уважаемая Ника, пожаловаться на действия коллекторов вы можете в ФССП.

МкК до зарплаты дают якобы под 0 %,но н самом деле как выясняется уже после,это только для тех кто приобретает у них пакет юридических услуг.брала как то у них займ,прислали 11666 р,но тут же списали 4666 р.-это за пакет юридических услуг.В тот же день погасили сразу их заём,написала отказ от услуг юридических.,через 2 недели прислали ответ что вернут денег.прошло уже 2 месяца ,денег все нет,на почту приходят пустые спамовские обещания,типо мы делаем все возможное чтобы быстрее вернуть деньги и т.д.в чате когда пишешь им,они даже не могут ответить от какого числа заявление и на какую сумму, телефон.звонки так же мол ждите,приносим извинения и т.д.

Написала в приемную прокуратуры.

Они каждый день продалжают выдавать новые займы,обманывая людей,то есть незаконно обогащаются моими денежными средствами,

Добрый вечер,есть такая микрофинансовая организация Гуру Кеш, которая наглым образом вводит людей в заблуждение, заманивая первый займ под 0%, Мне необходима была сумма 15т рублей на 5 дней, мне одобрили 10, я ждала договор, как это в нормальных организациях, мне было написано введите код и договор придет, я ввела, мне ни договора , ничего ни на личную почту, ни в личный кабинет не пришло. Зато пришло сообщение, что карта пополнена, я зашла, но там была сумма 4200, вместо 10т, я здесь же пыталась связать с компанией по телефону указанному, но тщетно. Я писала им на электронную почту, тоже тишина. По прошествии 5 дней мне дозвонился представитель компании и сказал оплатить , я все ему объяснила, было сказано мы сейчас вышлем договор, и к оплате уже 10т и плюс проценты, непонятно откуда взявшиеся. Я прошу выслать договор, тут пошли угрозы, оскорбления . Я зашла на сайт регистрация МФО в цетробанке и там такие отзывы, это просто шок. Что теперь делать? Оплатить ? За что) надеюсь на ваш ответ. Как поступить?

Наталья Николаевна

Уважаемая Наталья, рекомендуем вам написать жалобу в ЦБ по факту неправомерных действий (отсутствие договора, дезинформация по сумме). Далее, вы можете обратиться в прокуратуру по факту оскорблений от представителя сервиса.

Добрый день, такая же история, одобрили 8000, ни договора ни чего, прислали 3800, я сразу написала им забирайте обратно, сейчас 22000 должна, звонят угрожают, на обращения не отвечают, уже родственникам позвонили, платить не хочу, потому что видим, все равно должна останусь.

20.06.2021г. Я взяла займ 12000 р гурукеш. Т. Е. Одобрили 12000 перевели их на карту и тутже сняли 5690.как якобы покупка инфо. Когда оформляли то не предупреждали что будут списыват и отдавать половину а платить 16000. Реквизитов нет только сколько дали и сколько платить. Теперь начиная с 26 06.пишут на ватсап отправляют аудио с угрозами. Платить только на карту. Я ее заблокировала потом мучто с ихней стороны были попытки списания. Написала в ЦБ. Пока тишь хочу написать ещё в прокуратуру. Подскажите как

Уважаемая Оксана, заявление в прокуратуру не имеет четкой формы, опишите ситуацию, акцентируйте внимание на некорректном поведении кредитора и дождитесь мотивированного ответа по факту проверки.

Вот тоже вляпался в займ только не гурукеш, а белкакеш эти два название это один и тот же займ. Была такая история взял займ в белкакеш одобрили 12000 тыс пришло на карту 4600 т.р и срок займа дали 7 дней, мне как прислали эти 4600 я потом посмотрел ради интереса сколько должен и у меня аш глаза на лоб вылезли что в этот же день я должен 19600тыс руб, это какой должен быть процент за один день, если мне дали на 7 дней срок займа, а теперь пытаются списывать без моего ведома по 10 раз с разными сумма и названивать по несколько раз в день и присылают смс.

Я читал про этот гурукеш и белкакеш что она одна компания и они с мохинацией разводят людей на большие сумму, также ещё ихней сайт есть мишка кеш и ещё один и то эти некоторые названия внесены в чёрные списки за мошенеческие действия и обмана людей.

Вот у меня просрочка уже 4 дня и я пока что не собираюсь платить, потому что сумма которая мне была дана и я только буду платить ту сумму которую мне дали и за 7 дней процента, а нету сумму которую мне на считали. Подскажите как мне сделать по правильному чтоб потом ещё должным не остался им?

Уважаемый Алексей, рекомендуем перевыпустить карту с новыми реквизитами.

Спасибо

Здравствуйте. Брала займ в Росденьги 22 декабря 2021в сумме 6000 рублей. Вовремя оплатить не смогла,но произвела оплату частями уже дважды в суммах 2300 и 1000 рублей в феврале 2022 года. Сервиса продления займа онлайн нет( и это в период пандемии омикрон.), Сотрудники звонят всем по нескольку раз в день,даже покойнику,хотя я сообщала что человек в реанимации и она умерла 14 февраля 2022. Я не отказываюсь платить и не скрываюсь,требуют посещения офиса,а сама я заболела уже как две недели( не омикрон). Сейчас нет средств,оплата возможна будет только после 10 марта( получение пенсии). Никакие доводы и просьбы не принимаются. О ставке в 2% узнала только месяц спустя после займа. Я не нашла на официальном сайте компании данных о законной деятельности( в 2020 году был исключен из реестра). По отзывам на официальном сайте из 520 отзывов положительный 47! Как быть в такой ситуации?

Дополнение. Угрозы выезда на 28 февраля 2022 если не прибуду в офис на профилактическую беседу ( районный центр в 20 км от места жительства). Я пенсионер возраст 68 лет. Ответственность я понимаю,а читать профилактику мне не нужно.

По причине внезапного угрожающего жизни приступа болезни (приступ случился 05.06.2021 года) я не смогла своевременно (09.06.2021 года) продлить (оплатить) продление микрозайма. По той же причине я не отвечала (не могла отвечать) на телефонные звонки.

Моя сестра сообщила микрофинансовой организации о том, что я не в состоянии контактировать по причине угрожающего жизни приступа болезни.

Только 12.06.2021 года я стала приходить в норму.

Тем не менее, на 4-й день просрочки (13.06.2021 г.) продления микрозайма, МФК списала (без моего распоряжения/акцепта оператору) с моего счёта (дебетовой карты) в банке денежные средства. Денежные средства МФК списало с той карты, с которой я ранее оплачивала продление микрозайма самостоятельно. В результате моих оплат продления микрозаймов, МФК стали известны некоторые реквизиты указанной карты и, как мне пояснила МФК, они установили автоплатёж с моей карты в свою пользу. А банк-оператор не запрашивает у меня акцепт по таким автоматическим списаниям (не высылает СМС с кодом подтверждения).

Я не выдавала оператору акцепт на автоплатёж в пользу МФК по его требованию.

МФК считает, что не нарушает прав заёмщика, когда со счетов заёмщика, без его акцепта, выдаваемого, согласно законодательства оператору, но никак не получателю средств, списываются денежные средства в пользу получателя.

Мне стало известно о произведённой транзакции на следующий день (14.07.2021 г.) после списания денежных средств, когда хотела оплатить некоторые лечебные процедуры. Я незамедлительно связалась с банком, в котором у меня открыт указанный счёт, и написала на электронную почту в МФК. Банк в ответ на мою претензию о неправомерном списании денежных средств с моего счёта без моего распоряжения, сообщил, что даст ответ только 04.07.2021 г. МФК ссылается на моё согласие (при регистрации на сайте МФК) на списание денежных средств с моих счетов в пользу МФК по их требованию.

И, хотя, в документе, который назван «Согласие и обязательства заёмщика» указано, что я обязана (?) выдать оператору акцепт на списание денежных средств с моих счетов по требованию МФК, акцепт у меня никто не запрашивал и я его не выдавала.

МФК отказывается вернуть денежные средства противоправно списанные с моего счёта.

Я имею намерение обратиться в ЦБ РФ с жалобой на МФК, которая:

— во-первых, противоправно навязывает заёмщику обязательство выдавать оператору акцепт на списание денежных средств с его счетов.

— во-вторых, без выдачи заёмщиком акцепта оператору, получив некоторые реквизиты карты привязанной к счёту плательщика-заёмщика в момент оплаты заёмщиком денежных средств, подключает (без ведома плательщика) автоплатёж со счетов заёмщика в свою пользу.

— в-третьих, будучи поставленной плательщиком в известность о том, что денежные средства со счёта плательщика были списаны противоправно (без выдачи акцепта оператору), не только не возвращает эти денежные средства, но и повторяет попытку списания денежных средств с того же счёта (15.06.2021 г.).

Правда, эта попытка была неудачной, т.к. я 14.06.2021 года заблокировала карту, которая была привязана к указанному счёту.

Как вы считаете, жалоба в ЦБ РФ на подобные действия МФК имеет смысл?

Уважаемая Татьяна, как правило, при заключении договора микрокредитования кредитору предоставляется право безакцептного списания средств. Что касается подключения автоплатежа, то данный факт нарушает права держателя карты, но не со стороны МФК, а со стороны банка. Вы можете обратиться в ЦБ РФ с жалобой, после получения ответа от регулятора определиться с тактикой дальнейших действий.

Понятно, что банк нарушил закон, когда позволил МФК списать деньги с моего счёта без акцепта. Однако, я считаю, что МФК нарушил законодательство тем, что включил в договор условие, которое изначально не соответствует действующему законодательству. МФК включает в условия договора одностороннее списание денежных средств С ЛЮБЫХ КАРТ заёмщика, которые стали известных МФК в результате перечисления заёмных средств на карту заёмщика и в результаты оплаты заёмщиком очередных платежей со своих карт в пользу МФК. МФК списывает деньги со счетов заёмщика через свою платёжную систему, так как при оплате очередного платежа заёмщик указывает в отдельном поле трёхзначный код безопасности с оборотной стороны карты. Этот код становится известен платёжной системе, и МФК через платёжную систему,, используя этот код, списывает деньги. Банк, выпустивший карту заёмщика, даже не направляет заёмщику код подтверждения (акцепт), который обычно приходит СМС сообщением, если заёмщик производит оплату самостоятельно. А МФК эти свои незаконные действия оправдывает тем, что при заключении договора было подписано согласие на списание денежных средств с любых карт заёмщика. Вы будете утверждать, что это соответствует законодательству?

Добрый вечер ! Подскажите пожалуйста , а к кому обращаться если займ не брала ?

Запросила кредитную историю и увидела такой сюрприз уже с просрочкой соответственно т. к ни о каком полученном займе не знала .

Добрый день. Необходимо обратиться в правоохранительные органы с заявлением и в МФО, которая выдала займ стороннему лицу.

Брала займ в МФО мишка мани договор так и не прислали сколько должна не знаю требуют оплаты каждые 10 дней брала 20тр уже отдала 70000 и конца нет пошли угозы семье с расправой написала заявление в полицию их это не пугает что делать

Уважаемая Татьяна, напишите заявление в Центробанк РФ. Они проведут проверку действий МФО.

Здравствуйте такая ситуация сложилась сложная.обратился МФО терем займ.оформил заявку 14000.по факту пришло 5500.ни каких договоров ни чего нету вхожу в личный кабинет тем долг уже 30000.рублей.и чтобы погасить долг нужно ещё оплатить 4500.а потом гасить долг.до низ не дозвониться ни до писаться я не знаю что мне делать.читал отзывы про их компанию у всё такая же ситуация.угрожают обещают облить кислотой.и.т.д.может подать в суд или написать в прокуратуру.подскажите пожалуйста что делать.

Уважаемый Альберт, вы можете пожаловаться на действия МФО в СРО, Центральный Банк, в прокуратуру и полицию. Подробное обоснование — куда и как подать жалобу — приведено в статье.

Добрый вечер. По очень печальным обстоятельствам, была вынуждена обратиться в мфо для получения займа. есть такая организация в инете МишкаМаней. Вот я как лох попалась на их удочку. Для того , чтобы заявка была рассмотрена вне очереди и одобрена крупная сумма, я должна была перевести 2600, что я , как под гипнозом сделала. Затем мне одобрили все лишь1100, которые перевели на карту и тут же ,отменой покупки ,забрали обратно. Мошенничество чистой воды. Теперь на этой странице у меня висит открытый займ, который я должна оплатить завтра в размере 1498. и там все мои паспортные данные и данные карты. Платить я не собираюсь, потому что деньги я только свои потратила. Как наказать мошенников? и не получится ли, что мою неуплату припишут к долгу и он возрастет в геометрической прогрессии и попадет в ССП? ни один тф ,указанный на сайте не отвечает.

Уважаемая Татьяна, если вы не будете оплачивать долг, то размер суммы будет увеличиваться за счет штрафных санкций. Далее, неоплаченная задолженность может быть взыскана кредитором как на основании судебного приказа, так и в рамках стандартного искового производства, в том числе, с привлечением ФССП.

Жалобу на действия МФО вы можете направить в адрес финансового омбудсмена или в Центробанк.

Здравствуйте!

Взяла 30.000 т.р.за неделю просроченной задолженности , отдала 78.000.т.р В личном кабинете нет ни договора ни суммы займа, только долг за мной за просрочку. . Robotmani. t. https://moikabinet.site/Подскажите пожайлуста куда мне обратиться с жалобой, чтобы проверили. Правильно ли с меня взяли деньги? Оплату займа и проценты за посрочку я оплатила. Неделю звонили и писали с угрозами и оскорблениями.

С уважением Татьяна Киселёв.

Уважаемая Татьяна, жалобу на действия МФО, если компанией нарушаются ваши права, рекомендуем обратиться с жалобой непосредственно к МФО, далее по иерархии в СРО и только потом ЦБ РФ (предварительную консультацию можно получить по телефону 8800 300-30-00).

Добрый вечер. Почему мой вопрос был удален и я не получила ответа?