Для оформления ипотеки в российском банке по большинству программ требуется первоначальный взнос. Что это такое, где его можно взять, и в каком размере может понадобиться первый взнос для ипотеки в 2026 году, расскажут специалисты Бробанка.

Что такое первоначальный взнос

Когда ипотека только появилась на российском рынке, банки выдавали жилищные кредиты без требования первоначального взноса, просто проверяя основные документы, подтверждающие платежеспособность клиента. Но такая практика привела к высокой закредитованности россиян, и возникновению большого числа просроченных кредитов – заемщики не могли правильно оценить свои возможности, и не имели достаточно средств для выплаты ипотеки.

- Что такое первоначальный взнос

- Для чего нужен первоначальный взнос по ипотеке

- Кому платится первоначальный взнос

- Какой первоначальный взнос нужен для ипотеки в 2026 году

- От чего зависит размер первоначального взноса

- Где можно взять средства для первого взноса

- Есть ли ипотека без первоначального взноса

Впоследствии российские банки перешли на другую схему ипотечного кредитования: они начали требовать от заемщика внесение первоначального взноса (ПВ). Первоначальный взнос по ипотеке – это та сумма, которую заемщик вносит продавцу из собственных средств в качестве оплаты стоимости недвижимости, а оставшуюся часть вносит банк.

Для чего нужен первоначальный взнос по ипотеке

Первый взнос служит одновременно для нескольких целей:

- Для оплаты части стоимости приобретаемого жилья, чтобы уменьшить сумму оформляемого кредита.

- Для подтверждения финансовой дисциплины и платежеспособности заемщика. Часто наличие ПВ является обязательным условием для получения ипотеки.

Не стоит путать первый взнос и задаток. Задаток – это средство обеспечения договоренности по сделке между продавцом и покупателем, а вот первоначальный взнос – это договоренность между покупателем и банком, который предоставляет ипотечный кредит.

Кому платится первоначальный взнос

Многие заемщики ошибочно полагают, что деньги из первого взноса идут банку, но это не так. Внесенные клиентом денежные средства переходят продавцу, и если деньги были переданы до оформления ипотеки, то он подтверждает получение этой суммы перед банком специальной распиской.

Если же предполагается внесение первоначального взноса именно в процессе выдачи кредита и оформления сделки купли-продажи, то схема будет другая. Покупатель приносит выписку по счету, подтверждающую наличие у него достаточного количества денег для внесения первого взноса, либо приносит их наличными, и передает продавцу уже на сделке. Оставшуюся часть за жилье вносит банк за счет кредитных средств.

Какой первоначальный взнос нужен для ипотеки в 2026 году

Не существует фиксированного размера минимального первоначального взноса, который обязательно нужно сделать заемщику для получения ипотеки. Каждый банк самостоятельно определяет размер первого взноса по своим программам, причем для разных категорий граждан они могут меняться.

Исключением являются программы с государственной поддержкой, которые предоставляются определенным категориям граждан. Там размер минимального первого взноса определен федеральными законами, и банк не может их поменять.

От чего зависит размер первоначального взноса

- От банка и его внутренней политики;

- От выбранной кредитной программы – на новостройку, на вторичное жилье, на строительство и т.д.;

- От категории заемщика – зарплатный клиент, новый клиент, бюджетник и т.д.;

- От наличия мер государственной поддержки по ипотеке;

- От специальных предложений, например, от застройщика.

Как правило, банк требует внесения от 20% до 30% от общей стоимости объекта недвижимости. Чем больше заемщик делает первый взнос, тем выше вероятность одобрения кредитной заявки, ниже процентная ставка и меньше конечная переплата, которую заемщику придется сделать

Давайте на примере посмотрим, какой первоначальный взнос нужно будет сделать при обращении в Сбербанк:

- Ипотека на вторичное жилье и комнату – первый взнос не менее 10% от стоимости жилья;

- Ипотека на новостройку – от 15%;

- Семейная ипотека – от 15%;

- Ипотека с господдержкой в новостройке – от 15%;

- Ипотека для IT-специалистов – от 15%;

- Ипотека на строительство дома – от 25%;

- Ипотека на загородную недвижимость и землю – от 25%;

- Ипотека по двум документам – от 15%;

- Молодежная ипотека – от 10%;

- Дальневосточная ипотека – от 15%;

- Военная ипотека – от 15%;

- Ипотека для самозанятых – от 15%;

- Ипотека на гараж, машино-место или кладовую – от 25%;

- Ипотека для иностранных граждан – от 20%;

- Ипотека по программе реновации – от 15%.

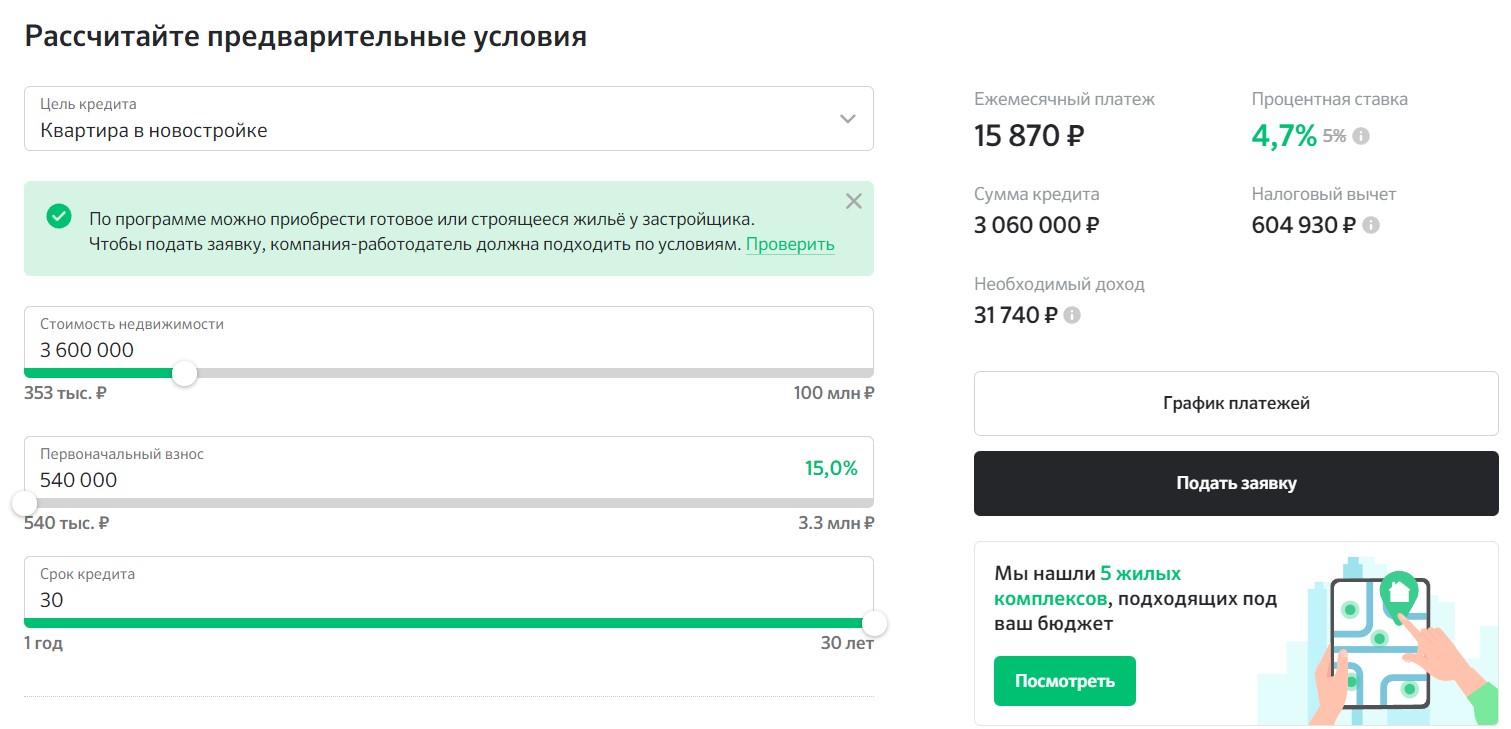

Как посчитать, сколько именно денег нужно внести? Для этого удобно использовать онлайн-калькуляторы, которые есть на сайте каждого банка, занимающегося выдачей ипотечных кредитов. Вам нужно будет выбрать программу и указать стоимость недвижимости, на основе этого программа сама рассчитает сумму, которая вам понадобится для первого взноса.

Где можно взять средства для первого взноса

Чаще всего люди методично копят в течение нескольких месяцев или лет, все зависит от размера их заработной платы. Можно открыть вклад или просто счет, и ежемесячно перечислять на него часть зарплаты, премии или иных доходов.

Кроме того, для оплаты первоначального взноса можно использовать средства материнского капитала, который с 1 февраля 2023 года был проиндексирован. Также можно использовать другие меры поддержки со стороны государства: выплаты по программе молодая семья, жилищные сертификаты и т.д. Причем все эти способы можно комбинировать между собой.

Есть ли ипотека без первоначального взноса

Бывают ситуации, когда семья не имеет собственного жилья, проживает в съемной квартире и не имеет достаточно доходов для долгого и методичного откладывания денег на первоначальный взнос, а купить собственную квартиру очень хочется. Есть ли варианты для получения ипотеки без первоначального взноса?

Да, есть сразу несколько вариантов, как можно обойтись без длительного накопления:

- Внесение материнского капитала. В 2023 году его размер может составлять до 775.628 рублей, и всю эту сумму или частично можно использовать в качестве первого взноса. Практически все крупные банки принимают маткапитал в качестве ПВ.

- Оформление ипотеки под залог недвижимости. Причем недвижимость может принадлежать не только самому заемщику, но и его близким родственникам. Банк оформит эту недвижимость в качестве залога, и не будет требовать первый взнос. Например, в банке Уралсиб можно оформить кредит под залог недвижимости под ставку от 11,99% в год, в Сбербанке – от 11,7% в год, в ПСБ – от 10,7%.

- Поиск специальных предложений. Например, некоторые застройщики готовы предложить покупателям акцию по покупке жилья без первого взноса, с учетом внесения другого жилья по программе трейд-ин, или обязательства погасить долг в течение короткого промежутка времени. Например, при покупке квартиры от компании ПИК можно купить квартиру в ипотеку, и получить деньги за первый взнос в виде кешбэка.

- Сочетание ипотеки и потребительского кредита. Такая практика есть, к примеру, в Росбанке – здесь можно получить потребительский кредит на первый взнос под ставку от 0,9% годовых и ипотеку от 4,95% годовых. Минус заключается в том, что заемщику придется платить одновременно два платежа.

Очень редко, но все же бывают в некоторых банках специализированные программы ипотеки, которые выдаются всем желающим без внесения первого взноса. По ним всегда сильно завышены процентные ставки (при среднерыночной ставке в 10-11% годовых они могут достигать до 20% в год), а также есть более жесткие требования к самим заемщикам.

Для банка выдача ипотеки без первого взноса – это большой риск, особенно в текущих рыночных условиях. Поэтому большинство крупных банков не одобряют заявки, по которым заемщик не может внести личные средства или средства федеральной поддержки.

Частые вопросы

Источники:

- Блог Домклик: Первоначальный взнос по ипотеке Сбера;

- Комсомольская правда: Первоначальный взнос по ипотеке в 2023 году;

- РБК: Рост ставок, снижение цен: что будет с ипотекой в 2023 году.

Комментарии: 0

Написать комментарий