Как повысить шанс на получение кредита?

Доброго времени суток. Планирую взять кредит в одном из наших банков. Хотел бы заранее повысить свои шансы на успех. И хотел узнать на что банк будет обращать внимание, когда будет проверять меня. Спасибо за ответ.

Добавить ответ

Ответ эксперта

Добавить ответ

Спросите эксперта

Команда сервиса Бробанк, представители организаций и эксперты бесплатно ответят на ваши вопросы

Здравствуйте, Николай.

Единой схемы, гарантирующей вам получение одобрения по кредитной заявке не существует, несмотря на то, что большая часть коммерческих банков нашей страны при оценке своих заемщиков принимает во внимание ряд почти аналогичных параметров.

Среди них стоит отметить, в первую очередь, уровень дохода/наличие или отсутствие официального заработка. Большая часть микрофинансовых компаний не требует от своих заемщиков подтверждать наличие официального заработка, но коммерческие банки стараются максимально страховать свои риски, поэтому этот параметр учитывается сразу, без подтвержденного дохода шансы получить кредит резко снижаются.

Лучше всего, чтобы размер дохода потенциального заемщика был как минимум в два раза выше ежемесячного платежа по выбранному кредитному продукту. В другом варианте есть риск, что заемщика посчитают неплатежеспособным и отнесут к группе риска, считая что кредит станет для него большой финансовой нагрузкой.

Кроме того, отказ по заявке может ждать и клиентов с высоким доходом. Чаще всего с подобным решением кредитной организации сталкиваются индивидуальные предприниматели или стартаперы. Такую категорию заемщиков банк может отнести к числу клиентов с нестабильным заработком, хотя, чаще всего, реальное положение вещей у предпринимателей будет совсем иным.

Если ваш заработок не соответствует установленным критериям финансового учреждения, то вам стоит брать кредит на максимальный срок, чтобы снизить размер ежемесячного платежа. Банки могут отказать и при наличии хорошей зарплаты. Поскольку желание клиента взять в долг денег при высоком доходе может показаться кредитору подозрительным.

ИП могут прибегнуть к помощи поручителя, а также предоставить кредитору финансовую отчетность для подтверждения стабильного дохода от осуществляемой деятельности.

Также немаловажным критерием является возраст заемщика. На этот счет у каждого банка есть свои требования. Но, как правило, возраст клиента, обратившегося за кредитом, должен быть от 18 до 65 лет.

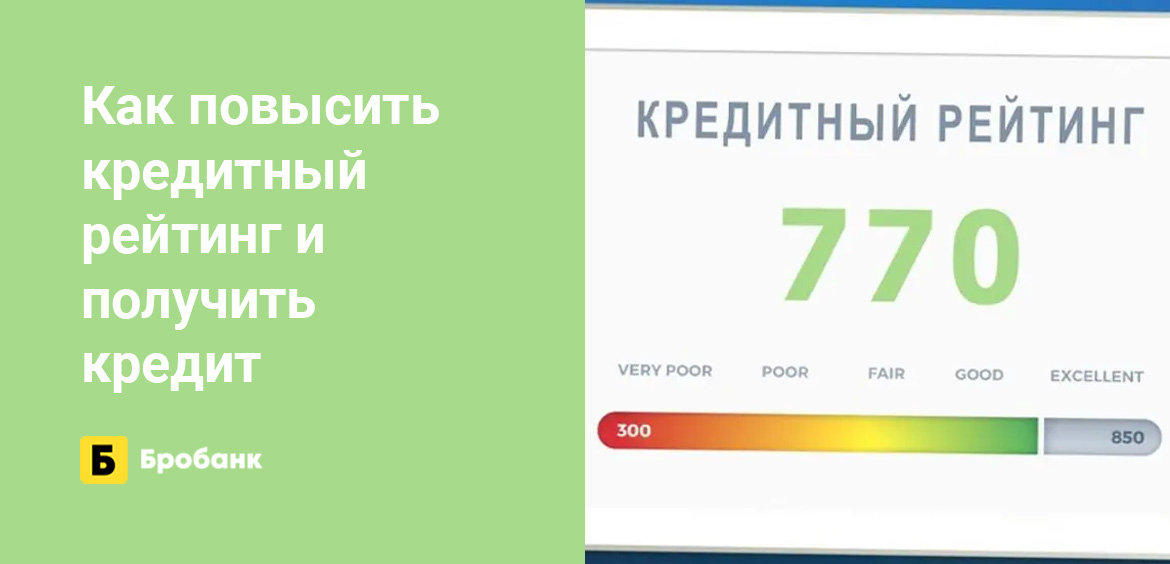

Важным моментом при оценке клиента станет его кредитная история. При наличии негативного опыта обращения в кредитные организации или микрофинансовые компании скрыть от новых кредиторов наличие просрочек не удастся. Сложности с получением кредита также могут возникнуть при отсутствии кредитной истории. В таком случае кредитору будет сложнее оценить благонадежность обратившегося.

Увеличить свои шансы заемщику с испорченной КИ поможет только постепенное исправление данных. Совсем удалить информацию о просрочках не получится, но “перекрыть” ее вовремя погашенными займами на небольшую сумму или взятой рассрочкой вполне возможно.

Никто не отменял оценку “особых» параметров, которые каждый банк включает в анализ заемщиков. «Скрытые» критерии оценки клиентов есть в каждом финансовом учреждении. Изменить их заранее, чтобы повлиять на решение кредитора будет невозможно, поскольку нельзя вычислить, что именно нужно менять.

Также не рекомендуем подавать заявки на кредитование слишком часто. Оптимальным интервалом станет 2-3 месяца.