Рефинансирование — услуга, позволяющая сменить текущие условия обслуживания ипотеки и даже банк. Чаще всего цель обращения — снижение процентной ставки. Жилищные кредиты всегда характеризуются большим лимитом, и снижение ставки даже на 0,5-1% оборачивается серьезной выгодной. Чаще всего граждане рассматривают для перекредитования именно Сбербанк.

На каких условиях проводит рефинансирование ипотеки Сбербанк, порядок действий заемщика, как перевести сюда свой жилищный кредит. На деле это далеко не простая процедура с массой нюансов. Все их и рассмотрим на Бробанк.ру. И самое важное — будет ли это действие для вас выгодным.

Суть рефинансирования ипотеки

Для начала разберемся с задачами, которые выполняет перекредитование. Самое главное для ипотечного заемщика — уменьшение процентной ставки и итоговой переплаты.

В последние годы процентные ставки по ипотеке постепенно снижаются. Центральный Банк регулярно уменьшает ключевую ставку, что эхом проносится по рынку: вслед за этим дешевеют кредитные продукты. И первым делом на это реагирует как раз Сбербанк.

С июня 2019 года ключевая ставка уменьшается со значения 7,75% до 4,25%. Соответственно, и ипотечные кредиты подешевели примерно на 3,5% всего за 1-1,5 года. Поэтому рефинансирование жилищных ссуд актуально для большого числа заемщиков.

Получается, что, проводя рефинансирование, клиент переоформляет кредитный договор на новых условиях, которые актуальны в данный момент. И если прежняя ипотека была выдана под 12%, реально переоформить ее под 9%, которые сейчас являются нормой для рынка.

Другие задачи рефинансирования:

- изменение сроков кредита. Например, осталось платить 12 лет, вы переоформите на 10, что также повлечет снижение переплаты;

- смена банка, если он по каким-то причинам перестал вас устраивать;

- объединение нескольких ссуд в одну.

Последний пункт — весьма интересный. Обратившись в Сбербанк, клиент может перевести туда в рамках рефинансирования не только ипотеку, но и любой другой свой действующий кредит. В итоге несколько ссуд превращаются в одну, платить будет гораздо проще, да и выгода не заставит себя ждать.

Условия рефинансирования ипотеки в Сбербанке

Сбербанк — требовательная кредитная организация, особенно если это касается ипотечных кредитов. Поэтому следует быть готовым к высоким требованиям, к сбору большого пакета документов и тому, что процедура не будет быстрой.

Рефинансирование Сбербанка доступно гражданам РФ с 21 года. При этом на момент закрытия ипотеки по новому графику клиенту не должно исполниться больше 75 лет. Если в сделке фигурирует созаемщик, возрастные требования к нему аналогичные.

По сути перекредитование — это и есть оформление новой ипотеки, только в Сбербанке. Поэтому клиент должен обладать достаточным для гашения ссуды доходом, что подтверждается документально. Справки 2-НФДЛ, копия трудовой — все это заявитель обязательно прикладывает к заявлению.

Параметры выдачи ипотеки в рамках рефинансирования:

- сделки проводятся только в рублях;

- сумма — не больше 80% цены закладываемой недвижимости по итогу оценки. Максимально это может быть 7 млн. рублей для Москвы и ее области и 5 млн — для других городов и регионов;

- новый договор заключается на срок в 1-30 лет. На выбор заемщика, но с согласованием банка.

В Сбербанке можно рефинансировать либо одну ипотеку на покупку/строительство жилого имущества, либо ипотеку плюс еще до 4-х ссуд любых банков.

Есть требования и к ипотеке, которая будет перекрываться в результате сделки. Сбербанк принимает только качественных заемщиков: в течение последних 12 месяцев просрочек по ипотеке быть не должно, клиент обладает положительной кредитной историей. И ранее эта ипотека не подвергалась рефинансированию или реструктуризации.

Пошаговый процесс перекредитования

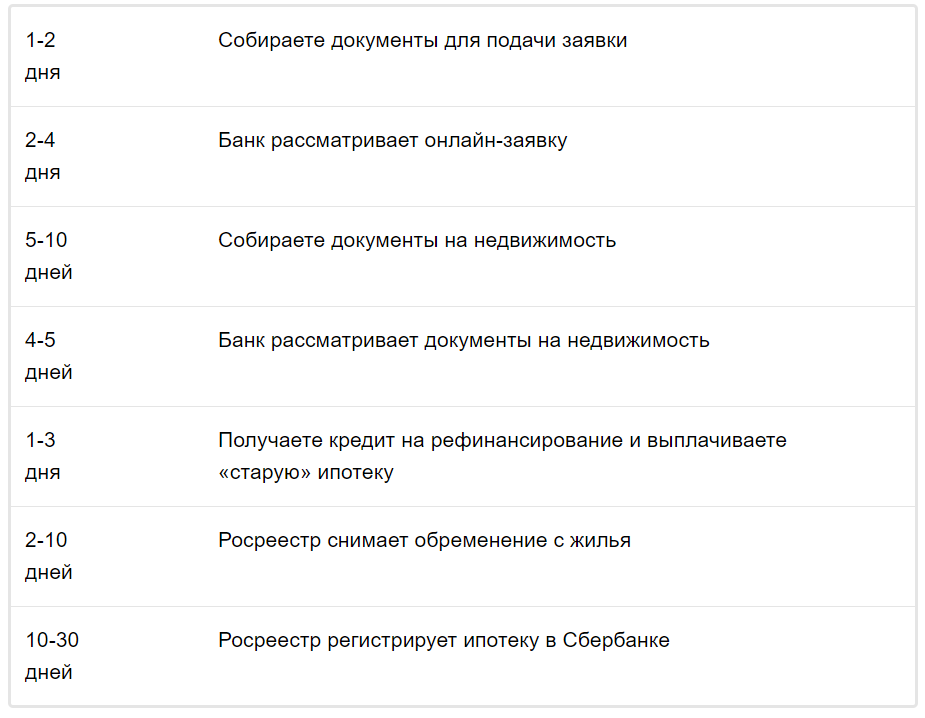

Это не быстрая процедура. Все же речь об ипотеке, которая сопровождается залогом, обязательным страхованием. Это простой кредит перекрывается за пару дней. Жилищный же — более сложная ссуда, поэтому все займет пару месяцев.

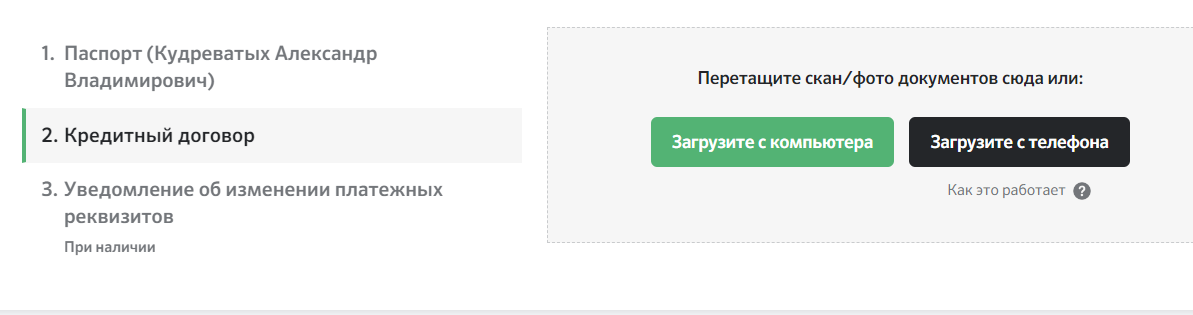

Обратите внимание, что кроме стандартного пакета документов на заемщика нужны и бумаги на ипотечный кредит, который будет перекрываться. Обязательно предоставляется кредитный договор, график платежей, справка об отсутствии задолженности. Кроме того, Сбербанк попросит справку из прежнего банка об остатке ссудной задолженности — это и будет сумма, на которую оформляется новый кредит.

Если кроме ипотеки перекрываются и другие ссуды, по ним также нужно предоставить комплект документов.

Порядок действий заемщика:

- Предварительно обратитесь к Сбербанку по телефону горячей линии 900, скажите, что желаете провести рефинансирование ипотеки. Вам нужно получить информацию о точном пакете документов, который следует собрать.

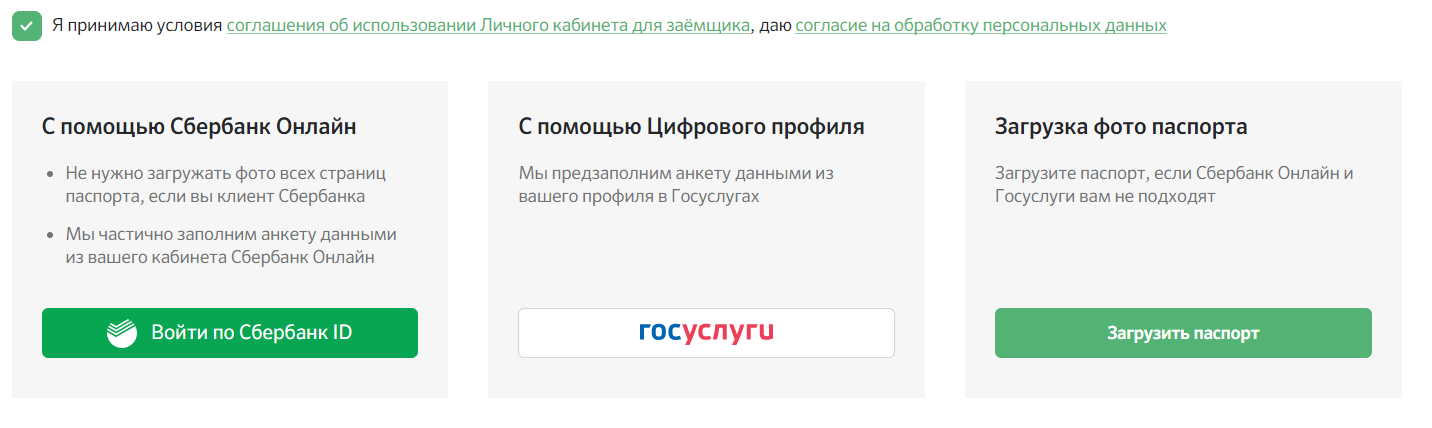

- Собираете все необходимые бумаги и направьте заявку. Это можно сделать в отделении банка, где ведется обслуживание ипотечных заемщиков, или через сервис Сбербанка Домклик, то есть онлайн. При онлайн-обращении вам предложат три варианта оформления.

- Если есть доступ в Сбербанк Онлайн, можете перейти в эту систему, также можно загрузить личные данные со своего аккаунта на Гоусуслугах или начать оформление именно на Домклик, загрузив фото паспорта. Здесь откроется анкета для заполнения:

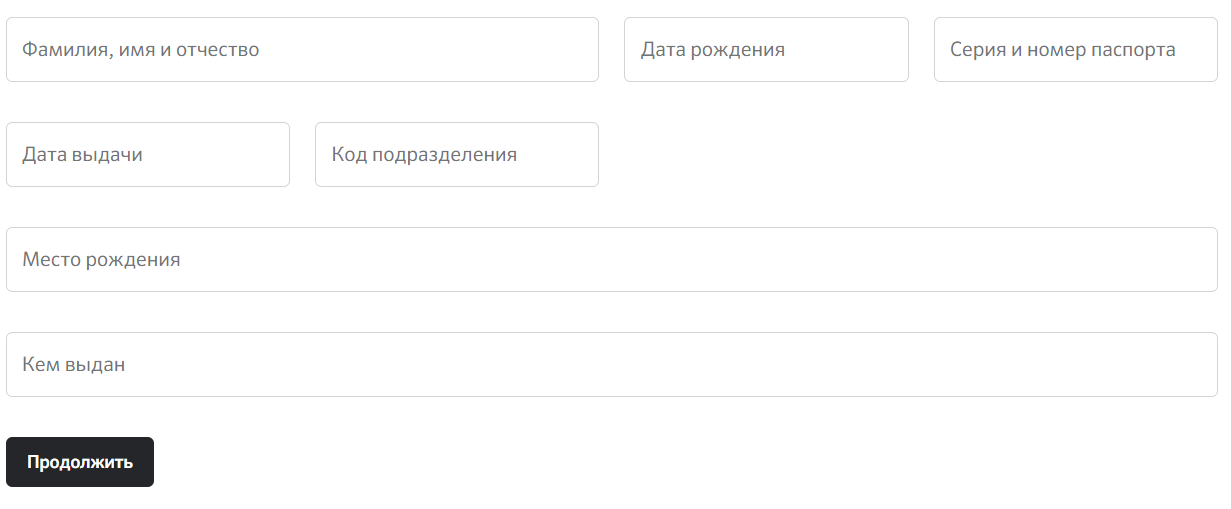

- Заполнение основной анкеты, указание всех сведений о себе. Потребуется внесение информации о доходе, месте работы, информация о семейном положении, образовании и пр. Здесь же клиент загружает кредитный договор по действующей ипотеке.

- Выбор офиса, где проводятся ипотечные сделки. Система выведет на карте актуальные отделения в вашем городе. Останется отправить заявку на рассмотрение и ждать звонка представителя Сбербанка.

Решение по заявке принимается в течение 2-4 рабочих дней. Если вынесено одобрение, банк оглашает, какой пакет документов нужно собрать на недвижимость. При рефинансировании проходит смена залогодержателя, поэтому придется снова собирать бумаги на объект и проводить его экспертную оценку.

Положительное решение по рефинансированию действует 90 дней. За этот период клиенту нужно собрать бумаги и передать их в банк для завершения оформления.

Документы на недвижимость анализируются 4-5 дней. Если нареканий нет, тогда заемщик приглашается на подписание кредитного договора. В процессе также происходит смена залогодержателя и изменения в страховании.

Завершение сделки

Завершительная часть — самая важная. После подписания кредитного договора банк выдает заемщику деньги в сумме, которая необходима для досрочного закрытия прежней ипотеки. Пока тот кредит не погашен, пока залог не переведен в Сбербанк, будет действовать повышенная ставка. Поэтому действуйте оперативно.

Приходите в прежний банк и заявляете о намерении закрыть ипотеку досрочно. Проходите всю процедуру по предложенному кредитором алгоритму и получаете справку о закрытии ссуды. Это может занять 2-3 недели. Несете в Сбербанк эту справку — документ нужно принести в течение двух месяцев после получения одобрения в Сбере.

Теперь задача заемщика — снять обременение в Росреестре, чтобы Сбербанк смог принять этот залог на себя. Процедура занимает пару дней. И только после этого заключается окончательный ипотечный договор со Сбербанком, его регистрация займет 10-30 дней.

Все время, пока не заключен окончательный договор со Сбербанком, действует повышенная ставка. Это продлится примерно 2 месяца. Только потом процент окажется меньше.

Сбербанк указывает на такие примерные сроки и этапа оформления перекредитования ипотеки:

О ставке и выгоде

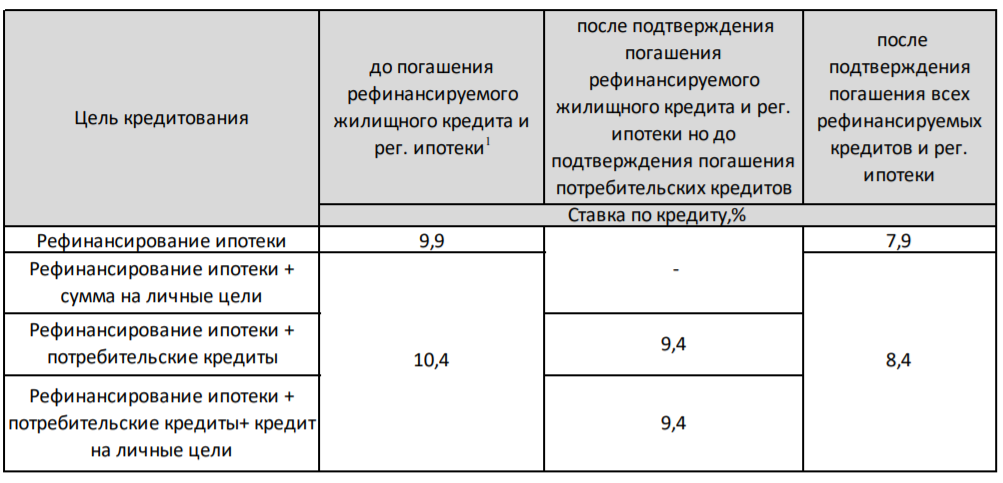

Самое главное — выгодно ли будет рефинансирование ипотеки в Сбербанке. Если изучить сетку ставок, то проценты действительно оказываются выгодными. Точный процент зависит от того, одна ипотека участвует в сделке или вместе с ней перекрываются и другие кредиты.

Выдержка из тарифов Сбербанка:

Если говорить простым языком, то после выдачи кредита на рефинансирование ставка составит 9,9%. После регистрации залога, то есть после полного завершения оформления, ставка снизится до 7,9%. Если будут закрываться и другие кредиты, то ставки составят 10,4% и 8,4%.

То есть конечная ставка может составить всего 7,9%, что, безусловно, выгодно, особенно если начальная ипотека была оформлена под 11-12%. Но всегда нужно делать расчеты выгодности.

Прежде чем переводить ипотеку в Сбербанк, обязательно сделайте расчет. Если речь о первых годах после оформления, рефинансирование будет самым выгодным. Но чем дольше действует первый договор, тем меньше становится выгода.

Дело в том, что при аннуитетной схеме погашения изначально заемщик преимущественно выплачивает банку проценты, а основной долг уменьшается медленно. Возможно, вы уже отдали большую часть процентов по ипотеке, тогда смысла снова пускать остаточный долг в кредит под проценты просто не будет.

Источники информации:

- Сайт ЦБ РФ: Ключевая ставка Банка России

- Сайт Сбербанка: Рефинансирование ипотеки

Комментарии: 0

Написать комментарий