Вопрос ликвидации финансовой неграмотности остро стоит не только в России, но и во всем мире. Правильное управление собственными финансами – полезное знание, которое помогает достичь финансового благополучия. Но не все об этом задумываются и не пытаются разобраться, чтобы улучшить ситуацию. Причем неважно, сколько человек зарабатывает. Даже россияне со средним уровнем дохода могут оказываться беспомощными перед «выгодными» предложениями, «акциями», «бонусами» и откровенным навязыванием ненужного.

Что такое финансовая безграмотность, как ее ликвидировать и зачем учиться управлению своими денежными потоками, расскажет Бробанк.

- Причины финансовой безграмотности россиян

- Что говорит статистика

- На чем основана финансовая грамотность

- Уровни экономической грамотности

- Чем грозит финансовая безграмотность

- Плюсы личной финансовой грамотности

- Как страны борются с финансовой неграмотностью

- Кто мог бы обучать

- Основные правила финансовой грамотности

Причины финансовой безграмотности россиян

По мнению экспертов аналитических исследовательских центров в РФ 4 глобальные причины финансовой неграмотности:

- Россияне плохо разбираются в финансах в первую очередь из-за наследия советского прошлого. На западе детей с детства приучают мыслить «по-рыночному». Россия же пришла к рыночной экономике всего 30 лет назад. Этого периода очень мало для изменения массового сознания. Тем более за это время страна пережила 4 экономических кризиса, которые тоже повлияли на граждан.

- Стремление переложить ответственность на страну, правительство, государство, начальство, а не разобраться в системе. Бесполезно пытаться обучать население финансовому планированию и здоровому отношению к кредитам до тех пор, пока граждане не разобрались в правовом поле и экономических основах.

- Жажда быстрой наживы и тяга к «заманчивым» предложениям свойственна многим россиянам. Вложения в финансовые пирамиды на заре становления государства до сих пор вызывают страх перед акциями и облигациями. Потеря всех сбережений после развала СССР сформировали страх перед банковскими вкладами. И, тем более непонятными и сложными кажутся сделки на фондовом рынке с ценными бумагами. Но при этом никуда не деваются те, кто до сих пор мечтает быстро обогатиться. Они «вкладывают» деньги под неоправданно высокие проценты, не думая о рисках, а потом оказываются втянутыми в мошеннические схемы.

- Обучение финансовой грамотности сдерживает тот факт, что у значительной части населения слишком малы доходы, чтобы они смогли задуматься, куда их направлять. Некоторым россиянам зарплаты едва хватает на покрытие базовых потребностей и не остается никаких свободных денег. А как научиться экономить или копить они просто не знают.

Но все равно россияне постепенно накапливают опыт управления финансами. Сейчас люди среднего возраста и достатка проявляют гораздо больше интереса к инвестированию и финансовому планированию, чем 20 лет назад. Аналитические исследования показали, что только 8% россиян до сих пор не контролируют расходы семейного бюджета. А 5 лет назад таких было 20%.

Что говорит статистика

В 2018 года Аналитический центр НАФИ провел исследования, где был подсчитан уровень финансовой грамотности россиян. Он составит всего 12,1 балла из возможных 21.

Граждане РФ заняли 9 место среди стран большой двадцатки. Назвать результат слишком низким нельзя, потому что даже некоторые государства, где рыночная экономика установилась столетия назад, занимают более низкую позицию. Средний показатель установился на уровне 12,7 баллов. В тройку лидеров вошли:

- Франция – 14,9;

- Канада – 14,6;

- Китай – 14,1.

Тройка стран-аутсайдеров, где наблюдался самый низкий уровень финансовой грамотности:

- Аргентина – 11,4;

- Италия – 11,0;

- Саудовская Аравия – 9,6.

Поэтому заявлять о повальной финансовой безграмотности россиян нельзя. Но при этом очень многие граждане РФ не понимают, как работает овердрафт на карте, как считают сложные и даже простые проценты по кредитам, как начисляют штрафы при просрочке.

В реальности источником финансовых знаний должны быть менеджеры по обслуживанию клиентов. Но в большинстве случаев, у этих сотрудников стоит план по сделкам, поэтому они целенаправленно утаивают часть информации, которая может «отпугнуть».

Например, они редко озвучивают скрытые комиссии, либо целенаправленно навязывают платные сервисы. Могут не объяснить, что овердрафт по карте – это заемные деньги банка, а не собственные средства держателя карты, и на них начисляют очень высокие проценты. Либо не разъяснят, как работает беспроцентный период по кредитке, в который надо вносить минимальный платеж, иначе срок заканчивается и происходит начисление повышенных процентов. Это также относится к навязыванию страховок, платных приложений и других банковских продуктов.

Нередки ситуации, когда граждане просто не знают о том, что им подключены платные сервисы, а сотрудники банков или других финансовых организаций «забыли» об этом проинформировать. Финансово грамотный клиент или тот, кто хочет им стать, сам изучит все договора, проверит наличие проставленных галочек. Если выявит навязывание услуг, то обратится за их отключением в обслуживающий банк или подаст жалобу в ЦБ РФ.

На чем основана финансовая грамотность

Финансовая грамотность – это умение эффективно распоряжаться деньгами. Понятие включает навыки, знания, поведение и выбор стратегии в отношении финансов, которые приведут к росту материального благосостояния и повышению качества жизни. Чем лучше человек разбирается в базовых экономических понятиях и чем глубже он знаком с взаимосвязями, тем легче ему принимать выверенные решения. Он знает, как улучшить свое финансовое положение.

Основные признаки финансовой безграмотности:

- слабое понимание тенденций в мировой экономике и планов развития своей страны;

- отклик на рекламу без включения критического мышления и пересчета цифр, то есть неумение увидеть скрытые комиссии и другие негативные факторы, которые приведут к затратам;

- недоверие к банкам или другим финансовым институтам и стремление владеть только наличными деньгами;

- отсутствие каких-либо финансовых планов;

- принятие решений о покупке не на основе своих текущих финансовых возможностей, а в отклик на «хочу» или советы других людей;

- постоянная нехватка денег, даже если заработная плата выше, чем средняя по стране;

- ориентация только на банковские вклады, как способ преумножения денег, в то время как для эффективного вложения придумано множество других инвестиционных инструментов.

Общая финансовая грамотность населения страны влияет на экономику государства в целом. Она считается как средний показатель по разным фокус-группам или по всей стране.

Уровни экономической грамотности

Обучения финансовой грамотности строится на:

- понимании налогообложения;

- базовых знаниях бухгалтерского учета;

- умении составлять личный план доходов и расходов;

- понимании сути «денег» или активов, того и как ими пользоваться.

Условно финансовую грамотность делят на 4 ступени, начиная с нулевой:

| Ступень | Уровень знаний, умений и навыков |

| 0 | Знаний в области финансов нет или они минимальны |

| 1 | Знание только базовых экономических понятий |

| 2 | Четкое представление о том, что такое инвестиционные инструменты и базовое умение ими пользоваться |

| 3 | Грамотное использование инвестиционных и финансовых инструментов для повышения собственного благосостояния |

Достичь 2 и 3 ступени в разы сложнее, чем 1. Для первого уровня достаточно найти определения и запомнить основы, а для начала инвестирования придется освоить в разы больше инструментов и правил.

Большинство россиян считают, что им достаточно и 1 ступени, но это далеко не так. Очевидно, что 2 и 3 уровни посвящены инвестированию. Но без грамотного вложения почти невозможно приумножать накопленный капитал, чтобы получить финансовую свободу.

Финансово грамотный человек на 3 ступени – это инвестор, вложивший большую часть накоплений в акции, облигации и другие финансовые инструменты. Его деньги «работают» и приносят стабильный пассивный доход.

Чем грозит финансовая безграмотность

Финансово грамотный человек хорошо разбирается в деньгах и экономических взаимосвязях. Чем безграмотнее население или отдельно взятый гражданин, тем легче его ввести в заблуждение, обмануть, запутать и загнать в долговую кабалу. Таким людям сложно понять, как работают банки, другие финансовые структуры, на чем зарабатывают кредиторы и почему государство вообще собирает налоги. Повышение грамотности в области финансов не только помогает повысить благосостояние, но и избавляет от целого ряда стереотипов.

Например, российский рубль – денежная единица государства, которую выпускает Центробанк. Но в РФ Банк России – это обособленная структура, которая не отвечает по долгам государства. Купюры – это всего лишь обязательство Центробанка, которое может быть, по сути, и необеспеченным.

Также обстоят дела и с пониманием инвестирования. Гораздо чаще непосвященный человек представляет под процессом одно, а на самом деле происходит другое. Граждане страны располагают свободным накоплениями, от которых хотят получить выгоду. А бизнесу нужен капитал и он готов за это платить. Вот и получается, что любой владелец капитала может стать инвестором, выкупить долю бизнеса и получить за это дивиденды – инвестиционную прибыль. Поэтому инвестирование – не такой сложный процесс, как может показаться вначале.

Часть россиян мыслят по схеме, что если они не экономисты и не бухгалтеры, то получать в этой области знания вообще не обязательно. Но это не так. Финансово безграмотный человек опасен в первую очередь для самого себя. Он ведется на манипуляции, его легко убедить в мнимой выгоде, он чаще боится выглядеть глупым и вообще ничего не спрашивает.

Доказано, что финансово безграмотным людям выдают кредиты под самые высокие проценты и на максимально невыгодных условиях. Поэтому образование в сфере финансов необходимо каждому человеку. Со временем полученные основы обрастают личными наблюдениями и результатами, вырабатывается собственная стратегия и тактика. Таких клиентов непросто ввести в заблуждение. Они способны без посторонней помощи разобраться почему, один кредит под 22% годовых окажется выгоднее, чем другой по ставке 15%.

Плюсы личной финансовой грамотности

Основные плюсы грамотности в области финансов:

- Понимание основ. С финансовыми знаниями гораздо проще увидеть несколько путей для ведения бизнеса или эффективного вложения средств.

- Улучшение благосостояния. Чем выше финансовая грамотность, тем выше благосостояние. Не обязательно это выражено в карьерном росте или повышении заработной платы. На западе доходы семьи зависят не только от зарплаты, но и от инвестирования. Двое американцев из трех вкладывают сбережения в ценные бумаги и не думают о пенсионных накоплениях, а некоторые со среднего возраста живут на инвестиционный доход.

- Повышение эффективности. Чем больше знаний о том, как функционирует финансовая система, тем легче понять какие шаги к чему приведут. Такой подход позволяет принимать меньше решений или анализировать меньше данных, но в итоге получать большую эффективность.

- Снижение расходов. Финансово грамотный человек реже попадается на уловки маркетологов и рекламщиков, его сложнее склонить к необдуманным тратам. Семья или человек, который умеет эффективно накапливать и вкладывать, так же хорошо знает все свои статьи расходов. Не обязательно это приводит к ущемлению или отказу от всех радостей жизни, но такие люди проще принимают взвешенные решения и совершают рациональные траты. Стоит ли брать кредит на айфон или лучше подождать два месяца пока он подешевеет. Внезапно уволили с работы, но в резерве есть финансовая подушка. Финансовое планирование снижает уровень стресса и количество необдуманных решений, которые приводят к увеличению долгов.

- Уменьшение рисков. Финансовая безграмотность видна невооруженным взглядом. Ею пытаются воспользоваться все, у кого есть шанс получить доступ к вашим деньгам. Сотрудник МФО будет навязывать невыгодные условия по займу под красивой упаковкой акция, бонус или выгодное предложение. Специалист банка порекомендует бесполезную страховку, от которой легко и без ущерба можно отказаться. Менеджер получит от руководства бонус, а финансово неграмотный клиент дополнительные расходы.

Для получения основ финансовой грамотности уйдет не больше месяца. Такого периода хватит, чтобы научить видеть преимущества и недостатки предложений на финансовом рынке.

Как страны борются с финансовой неграмотностью

Правительства стран всего мира принимают участие в ликвидации финансовой безграмотности населения. В 2018 году у 55% представителей американской молодежи были открыты инвестиционные счета. Но при этом у определенной части населения США среднего возраста было накоплено не больше пары сотен долларов.

В Новой Зеландии и Австралии финансовая грамотность – это обязательный предмет в школьной программе. Бразильские школы к обучению финансам привлекают и родителей. Они настаивают, что обсуждение семейного бюджета еще лучше помогает усвоить навыки финансового планирования.

Российский Центробанк совместно с Минфином разработал программу ликвидации финансовой безграмотности населения и планомерно внедряет ее. Начали со школьников, а также учащихся колледжей и вузов. В 2016 году Минфин РФ был удостоен международной премии за повышение финансовой грамотности среди молодежи. 15-тилетниые школьники поднялись с 10 на 4-е место. Взрослым людям, к сожалению, придется самим разбираться в этой сфере. Овладеть базой достаточно просто. А вот для обучения инвестированию понадобится приложить больше усилий.

В большинстве стран главный упор при ликвидации финансовой неграмотности делают на:

- сельских жителей;

- мигрантов;

- женщин;

- пожилых людей.

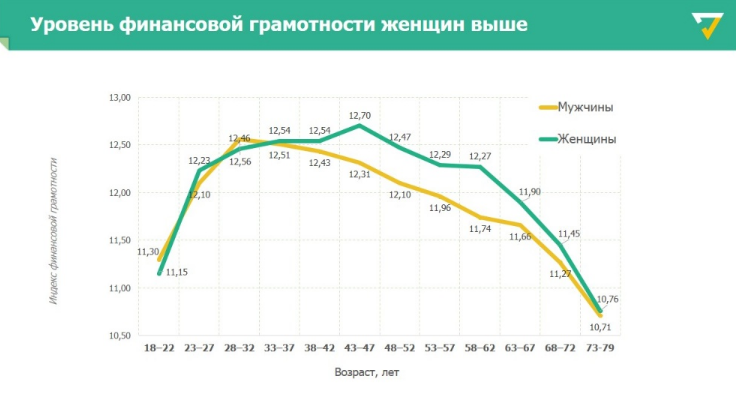

При этом в РФ более высокий уровень финансовой грамотности как раз показали женщины. Причем в возрасте старше 40 лет, женщины еще больше увеличивают разрыв от мужчин того же возраста.

Кроме перечисленных категорий больше всего подвержены закредитованности и необдуманным финансовым решениям самые бедные слои населения. Также именно они гораздо чаще попадаются на уловки мошенников и финансовых пирамид. Но привлечь эту часть населения к обучению сложнее всего.

Кто мог бы обучать

Наиболее логичным путем трансляции инвестиционных знаний и умений могли бы стать банки, но в большинстве случаев такая стратегия окажется искаженной из-за политики самих банков. Как было описано в примере выше при выполнении плана сделок менеджерами по работе с клиентами. Но и с этим борется ЦБ, который вводит стандарты обслуживания и предоставления информации клиентам при оформлении кредитных продуктов.

Кроме того, некоторые брокеры и банки самостоятельно пытаются сломать стереотипное мышление и обучают население страны инвестированию. Они проводят вебинары, бесплатные курсы, вводят в курс, обучают процессу и постепенно меняют мышление своих клиентов.

Как показывают исследования, более восприимчивы к обучению финансовой грамотности клиенты, ориентированные на безналичные расчеты и дистанционные сервисы обслуживания. Но некоторые из них показывают такую же финансовую неграмотность в области защиты информации, своих прав или при выявлении мошенничества, как и остальные граждане.

По исследованию 2017 года 4 из 10 молодых людей передавали через интернет свои персональные данные. Кроме того, представители молодежи более склонны принимать необдуманные и рискованные решения, которые плохо подходят для разумного финансового планирования. Поэтому для них не менее важно повышение финансовой образованности.

Обучение финансовой грамотности в разных странах происходит не только прямым, но и опосредованным путем – через сериалы, ток-шоу, программы и даже мультфильмы. Для граждан разного поколения проводят тематические конференции, создают интерактивные проекты и игры.

Основные правила финансовой грамотности

Для повышения собственной финансовой грамотности следует соблюдать несколько правил:

- Изначально повышать доход, а затем накапливать сбережения.

- Следить за тем, на что уходит время. Если можно перепоручить рутинную задачу другому человеку, то делегировать ее, а не растрачивать собственный ресурс. Изучить основы тайм-менеджмента и постараться внедрить его в свою жизнь.

- Заниматься своей жизнью, а не тратить время на обсуждение или наблюдения за другими.

- Не верить всем советам из интернета или псевдонаучным исследованиям, которые могут привести к финансовым потерям.

- Читать все договора и соглашения, прежде чем их подписывать. Изучать и пересчитывать условия. Задавать вопросы по всем непонятным пунктам. Если что-то все равно остается непонятным, не подписывать такие договора.

В 2019 году Россия занимала 90 место в мире по уровню зарплат. По данным Росстата средняя заработная плата за январь 2020 года составила 46 674 рубля, из которых у граждан уходит до 47% на обслуживание долгов. Причем 15% населения страны тратит на кредиты до 70% доходов. В Европе этот показатель находится на уровне 50%.

Такая высокая закредитованность россиян мешает накапливать сбережения и формировать финансовую подушку безопасности. После пандемии 2020 года аналитическое агентство АКРА прогнозирует сокращение реальных располагаемых доходов на 5%. Что достигнет уровня 2014 года. Все эти цифры говорят только об одном, без правильного распоряжения своими деньгами и финансового планирования невозможно достичь собственного финансового благополучия.

Комментарии: 5

Звонит второй день женщина с двух разнвх номеров, пытается выудить информацию о муже. Муж официально не работает, присутствует самозанятость но по закону они приравниваются к безработным, просто налогоплательщики. Факи того, что я сказала при звонке что он не работает, дабы не сообщать информацию. Сегодня второй день как мне позвонили на телефон который зарегестрирован на мужа, его не бвло дома, но меня оклеветали в том, что я препятствую исполнительному лицу в провелении переговоров и решении дальнейших действий с долдником, таковым он не является с прошлого года, так как займ гасила лично в его личном кабинете. Угрожали приехать по прописке для описи имущества, так же прийти с участковым и опекой, так как я не работаю и по ее словам мы живем на финансы организаций и пособия на ребенка. Когда я сказала что подам заявление в полицию об угрозе опекой и личного визита, она согласилась, но так же сказала что я потом буду извиняться перед ней так как я оклеветала ее тем что она мне пригрозила опекой. Могу ли я в данном случае пойти написать заявление о том что женщина оклеветала меня тем что я препятствую ей в проведении диалога с должником которого не было дма на самом деле, и могу ли я написать заявление об угрозе опекой на нее?

Татьяна, добрый день. Рекомендуем ознакомиться с нашими материалами «Как отшить коллекторов», «Как общаться с коллекторами», «Звонят коллекторы по чужому кредиту: что делать» и «Куда жаловаться на звонки из банка». Вы можете пожаловаться на действия легального кредитора в ЦБ РФ, написать заявление в полицию, пожаловаться в Федеральную службу судебных приставов, Роспотребнадзор, Национальную ассоциацию профессиональных коллекторских агентств.

Добрый день! Мне на дверь квартиры наклеили листок , что какой то мужчина взял микрозайм при этом назвал мой адрес, хотя в квартире прописаны и проживают два человека я и мой сын, в данном письме есть угрозы прихода ко мне домой и взлома двери, я позвонила по указанному номеру телефона , на что коллектор начал мне говорить , что виновата я и спрашивать будут с меня, тойсть получается так: человек может взять микрозайм указав чужой адрес ((( это ужасно

Елена, добрый день. Рекомендуем ознакомиться с нашими материалами «Звонят коллекторы по чужому кредиту: что делать», «Что делать, если на вас висят чужие кредиты».

Спасибо большое.