Кредитная карта — финансовый инструмент, позволяющий всегда держать при себе заемные средства. Не нужно делать запросы в банк, вы просто берете карточку, оплачиваете товары, снимаете наличные. Часто гражданам кредитная карта нужна срочно, и банки готовы удовлетворить эту потребность. Наш эксперт Ирина Русанова отобрала лучшие кредитки, которые выдаются предельно быстро.

Рассрочка Бесплатное обслуживание С кэшбеком Срочное решение Доставка на дом По почте Без справок о доходе С 18 лет Рефинансирование

Оформить карту

Платежная система

МИР

Тип карты

Классическая

Срок действия

3 года

Максимальный лимит

1 000 000 руб.

Минимальный лимит

10 000 руб.

Стоимость обслуживания

0 руб. если карта не используется

590 руб. в год при использовании

Льготный период

До 12 месяцев у партнеров по рассрочке.

120 дней при оплате кредитов в других банков.

До 55 дней по любым покупкам.

Минимальный платеж

До 8%, мин. 600 руб.

Время рассмотрения

2 минуты

Доставка карты

На дом или по почте

Срок доставки

1-7 дней

Подтверждение дохода

Необязательно

Возраст

18-70 лет

Прописка в регионе банка

Нет

Бесконтактная оплата

Есть

Смс-информирование

59 руб. в месяц (с абонентским номером Тинькофф Мобайл)

99 руб. в месяц (в прочих случаях)

Комиссия за перевыпуск

По истечении срока действия - бесплатно

По инициативе клиента - бесплатно 3 раза, далее 2000 рублей

Диапазон ПСК

Полная стоимость кредита - 29,855 — 58,275% годовых

Процентная ставка

29,9 — 59,9% годовых - за покупки

29,9 — 59,9% годовых - за снятие наличных и переводы с карты

Комиссия за снятие наличных

2.9% + 290 руб.

Размер неустойки в случае неуплаты мин. платежа

590 рублей - штраф

390 рублей - превышение лимита задолженности

Кэшбэк

1% за любые покупки по карте

От 3% до 30% на покупки у партнеров

Кэшбэк начисляется баллами, 1 балл = 1 рубль

Баллы можно использовать на возврат денег за покупки Ж/Д билетов и в кафе

Бесплатно гасите кредитной картой Альфа‑Банка долг по кредитке в другом банке Еще

Рассрочка Бесплатное обслуживание Бесплатное снятие наличных С кэшбеком Срочное решение Доставка на дом В отделение банка Без справок о доходе С 18 лет Рефинансирование

Оформить карту

Платежная система

МИР

Тип карты

Классическая

Срок действия

3 года

Максимальный лимит

1 000 000 руб.

Минимальный лимит

10 000 руб.

Стоимость обслуживания

В первый год — 0 рублей,

со второго года — 0 рублей (при отсутствии расходных операций по карте после окончания предыдущего года) или 990 рублей (при наличии расходных операций после окончания предыдущего года обслуживания).

Льготный период

60 дней на покупки, снятие наличных и переводы

100 дней на переводы в счет погашения задолженности по кредитной карте в другом банке

Минимальный платеж

0-10% от суммы задолженности, мин. 300 руб.

Время рассмотрения

2 минуты

Доставка карты

В отделение

Курьерская доставка

Срок доставки

От 1 дня

Подтверждение дохода

Нет

Возраст

От 18 лет

Прописка в регионе банка

Да

Бесконтактная оплата

Есть

Смс-информирование

Бесплатно первый месяц

Далее - 159 рублей в месяц, если по карте были совершены операции

Комиссия за перевыпуск

По истечении срока действия - бесплатно

290 руб. по инициативе клиента

Диапазон ПСК

Полная стоимость кредита: 57,191%-59,443% годовых

Процентная ставка: 49,99%-58,99% годовых

В магазинах-партнерах можно оформить рассрочку на товар и получить кредитку. Комиссия за услугу не взимается, а лимит по карте будет повышаться каждый месяц, пока вы выплачиваете рассрочку.

Комиссия за снятие наличных

До 50 000 рублей без комиссии каждый месяц

Далее - 3,9% + 390 рублей

Размер неустойки в случае неуплаты мин. платежа

0,1% за каждый день

Кэшбэк

до 30% в категориях на выбор

до 50% за покупки у партнеров

до 100% на случайную категорию в барабане суперкэшбэка

На покупки за счет кредитного лимита начисляется:

1% при покупках за счет кредитного лимита от 20 000 рублей в месяц

1 балл = 1 рубль, количество баллов в месяц не ограничено

Бесплатное обслуживание С кэшбеком В отделение банка Без справок о доходе

Оформить заявку

Платежная система

МИР

Тип карты

Премиальная

Срок действия

3 года

Максимальный лимит

До 3 ежемесячных окладов

Минимальный лимит

15 000 рублей

Стоимость обслуживания

Бесплатно

Льготный период

До 56 дней

Минимальный платеж

5% от суммы задолженности + начисленные проценты

Время рассмотрения

1 час

Доставка карты

В любое отделение банка

Срок доставки

До 5 дней

Подтверждение дохода

Не требуется

Возраст

21–65 лет

Прописка в регионе банка

Требуется

Бесконтактная оплата

Mir Pay

Смс-информирование

Бесплатно

Комиссия за перевыпуск

Бесплатно

Диапазон ПСК

Полная стоимость кредита — 29,000% - 37,542% годовых

Процентная ставка на покупки и снятие наличных — 29% годовых

Комиссия за снятие наличных

В банкоматах Новикомбанка — 2%, минимум 200 рублей,

в банкоматах и кассах иных кредитных организаций — 4%, минимум 200 рублей

Размер неустойки в случае неуплаты мин. платежа

40% годовых

Кэшбэк

До 7% в рамках бонусной программы «Кешбэк»

До 20% по условиям программы «Бонусы»

До 30% за покупки у партнеров программы лояльности платежной системы МИР

Рассрочка Бесплатное обслуживание С кэшбеком Доставка на дом В отделение банка Без справок о доходе

Оформить заявку

Платежная система

Mastercard

Тип карты

World Black Edition

Срок действия

3 года

Максимальный лимит

1 000 000 руб.

Минимальный лимит

10 000 руб.

Стоимость обслуживания

Бесплатно при сумме покупок от 50 000 рублей в месяц за счет кредитных и собственных средств, иначе — 499 рублей в месяц

Льготный период

До 55 дней на покупки

До 150 дней на рефинансирование кредитных карт других банков

Минимальный платеж

До 8% от суммы задолженности + проценты

Время рассмотрения

1 день

Доставка карты

На дом или в отделение

Срок доставки

2-5 дней

Подтверждение дохода

Нет

Возраст

21-75 лет

Прописка в регионе банка

Да

Бесконтактная оплата

PayPass

Смс-информирование

0 руб.

Комиссия за перевыпуск

0 руб.

Диапазон ПСК

Полная стоимость кредита - от 14,928% до 27,834% годовых

Процентная ставка - от 14,5% до 27,9% годовых

Беспроцентная рассрочка:

- до 12 месяцев у партнеров (без комиссии),

- до 24 месяцев на покупки и снятие наличных с комиссией за оформление.

Комиссия за снятие наличных

4,9% + 490 рублей

Размер неустойки в случае неуплаты мин. платежа

700 руб.

Кэшбэк

10% в 3-х востребованных категориях

До 70% у партнеров банка

1% за остальные покупки

1990 рублей в год

Дополнительная кредитка - 990 руб.

Льготный период

До 55 дней

Минимальный платеж

5% от суммы задолженности плюс начисленные проценты

Время рассмотрения

До 3 рабочих дней

Доставка карты

В отделение банка

Срок доставки

До 5 рабочих дней

Подтверждение дохода

Требуется

Возраст

21 - 55 лет (женщины)

21 - 60 лет (мужчины)

Прописка в регионе банка

Да

Бесконтактная оплата

Да

Смс-информирование

89 руб./мес.

Комиссия за перевыпуск

Бесплатно

Диапазон ПСК

Полная стоимость кредита - от 35,145% до 42,773% годовых

Процентная ставка - 36,9%—39,9% годовых

Комиссия за снятие наличных

3,9%, мин. 390 руб. - в банкоматах, отделениях ЮниКредит Банка

4,9%, мин. 490 руб. - в банкоматах и отделениях других банков

Размер неустойки в случае неуплаты мин. платежа

20% годовых

Кэшбэк

Бонусные мили:

- 30% за покупки в магазинах Duty Free

- 7% за отели и хостелы на travel.unicredit.ru

- 2% за ж/д и авиабилеты на travel.unicredit.ru

- 1,5% на все остальные покупки

В банкоматах и кассах банка — 2% суммы, минимум 200 рублей.

В банкоматах других финучреждений — 4% суммы, минимум 150 рублей + комиссия другой кредитной организации.

Размер неустойки в случае неуплаты мин. платежа

0,1% годовых на сумму неисполнения кредитных обязательств

Кэшбэк

От 2% до 10% на покупки в бакалейных магазинах, супермаркетах, местах общественного питания, оплату чека в ресторанах и на станциях техобслуживания.

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 21.02.26

Кредитные карты срочно - Топ 10 лучших в феврале 2026 года

В таблице представлены предложения с лучшими условиями.

Банк

Кредитный лимит

ПСК

Без процентов

Стоимость

МФК «Займер» Кредитная карта

100 000 ₽

138.70% - 292.00%

До 0 дней

0 руб.

Манимен Кредитная карта

30 000 ₽

0% - 292%

До 21 дней

0 руб.

Квику Виртуальная

100 000 ₽

10% - 292%

До 50 дней

0 руб.

Т-Банк (Тинькофф) Платинум

1 000 000 ₽

29.855% - 58.275%

До 120 дней

От 0 руб./год

Альфа-Банк 60 дней без % на всё

1 000 000 ₽

57.191% - 59.443%

До 60 дней

0 - 990 руб.

ПСБ 180 дней без %

1 000 000 ₽

58.816% - 58.816%

До 180 дней

0 руб.

Новиком Банк МИР Премиальная

300 000 ₽

29.000% - 37.542%

До 56 дней

0 рублей

Русский Стандарт Банк Black

1 000 000 ₽

14.928% - 27.834%

До 150 дней

От 0 руб.

ЮниКредит Банк AIR

3 000 000 ₽

35.145% - 42.773%

До 55 дней

1990 руб./год

Альфа-Банк Билайн 60 дней без %

300 000 ₽

53.540% - 57.050%

До 60 дней

0 - 1490 р.

Как работает кредитная карта

Если вы желаете срочно оформить кредитную карту, изучите предложения на Бробанк.ру, выберете продукт и направляйте заявку на выдачу. Ответ может поступить уже через пару минут. Все предложенные на этой странице карточки действующие, доступные для подачи онлайн-запроса.

Если при оформлении кредита наличными человек получает деньги на руки и может тратить их как хочет, то с кредиткой история несколько иная. Это карта, к которой банк подключает кредитную линию. В рамках этой линии можно как угодно тратить средства.

Лимит карточки банк назначает на свое усмотрение при анализе данных заемщика. Чаще всего изначально это небольшая сумма, особенно если речь идет о новом клиенте, который ни разу не пользовался услугами финансовой организации.

Если вы видите, что банк выдает срочно кредитные карты с лимитом ДО 300 000 рублей, это не говорит о том, что вы получите такие деньги. Это максимум по программе. По факту могут дать и только 30 000, но с возможностью постепенного увеличения суммы.

Принцип работы кредитной карты:

Банк выдает заемщику пластик с указанием максимально возможного лимита и тарифов на обслуживание.

Держатель может начать пользоваться карточкой хоть сразу, хоть позже. Проценты начисляются только на сумму фактического долга: если минуса нет, платить не придется (но плата за обслуживание не исключается).

Ежегодно или ежемесячно банк списывает со счета плату за обслуживание. Но некоторые банки не удерживают ее или создают условия, при выполнении которых плата не взимается.

Клиент пользуется кредиткой как пожелает. Может оплачивать товары и услуги офлайн и в интернете, может снимать наличные, но в последнем случае нужно быть готовым к большой комиссии.

При наличии долга банк ежемесячно формирует минимальный ежемесячный платеж и уведомляет об этом клиента по СМС и в банкинге. Лучше платить больше, чтобы долг уменьшался быстрее, чтобы переплата не была большой.

Самое главное — линия кредитной карты возобновляемая. Это значит, что можно совершать любые расходные операции в рамках лимита сколько угодно раз. Кредитные средства всегда под рукой без запросов в банк и ожидания ответа.

Что важно смотреть при выборе кредитной карты

Все срочные кредитные карты банков имеют идентичную схему работы. Это международные платежные средства, обслуживаемые Виза или Мастеркард. Пользоваться карточками можно как в России, так и за границей. Так что, кредитку реально брать с собой в отпуск, использовать как “подушку безопасности”.

И все же, это непростой финансовый инструмент. Если взять наличный кредит, там все понятно: получил деньги в долг, погашаешь обязательство по составленному банкомат графику. С кредиткой четкого графика нет, и сам долг может каждый день быть разным. Поэтому изучите особенности кредитной карты и только после этого рассматривайте предложения и делайте выбор.

На что смотреть при выборе срочной карты:

Процентная ставка. Это ключевой показатель, определяющий переплату. Обратите внимание, что некоторые банки устанавливают повышенную ставку на операции обналичивания. И если банк указывает на диапазон процента, например, 22-28%, по факту может быть назначен любой и чаще всего ближе к верхнему.

Цена обслуживания. Сколько, с какой периодичностью списывается. Хорошо, если этой платы нет вообще или ее можно избежать, выполнив некоторые условия банка, например, потратив за месяц на покупки более 10000 рублей.

Требования к заемщикам, к пакету документов. Вы должны соответствовать всем установленным критериям и принести все запрошенные банком документы. Но если вы решили оформить кредитную карту срочно, то обычно для выдачи справки о доходах не нужны.

Бонусный функционал. Большинство кредитных карт сопровождаются какими-то “фишками”. Это может быть кэшбэк (возврат обратно часть потраченного), начисление бонусных миль, какая-то собственная бонусная программа банка и пр.

За счет бонусного функционала можно компенсировать затраты на обслуживание, на оплату процентов. Поэтому лучше выбирайте именно такие карты, по которым банк дает какое-то вознаграждение. Все указанные в рейтинге ниже кредитки сопровождаются какой-то бонусной функцией.

Особенности срочных кредитных карт

Стандартно кредитные карты выдаются совсем не быстро. Сначала банку нужно время не прием и рассмотрение заявки, потом клиенту нужно ждать, когда пластик будет изготовлен и доставлен. Если же карточка нужна как можно быстрее, нужно рассматривать соответствующие предложения. На рынке есть банки, где можно взять кредитную карту срочно. И их предостаточно.

Все продукты срочной выдачи всегда предоставляются на упрощенных условиях, то есть без сбора справок. Банк оперативно принимает решение, часто даже автоматически. Такова специфика быстрого продукта — минимум документов, банк не тратит время на ручной анализ справок.

Стандартно для выдачи срочной кредитки нужен паспорт и второстепенный документ. Им может быть СНИЛС, водительское удостоверение, загранпаспорт и другие из списка, указанного банком.

По своему функционалу карты, выдаваемые срочно, ничем не отличаются от стандартных. Но нужно понимать, что упрощенная выдача пластика влечет риски, поэтому ставки окажутся выше, а итоговый лимит ниже. По срочной карте крайне редко одобряют сразу больше 40 000 — 50 000 рублей.

Моментальный ответ и моментальная выдача — разные вещи

В понимании многих срочная кредитная карта — эта та, что выдается в день обращения. То есть человек обращается в банк лично или онлайн и в этот же день получает пластик на руки, может активировать его и начинать пользоваться.

Но есть важный нюанс — банк действительно может дать одобрение по заявке за несколько минут, но после наступает этап изготовления пластика. Это значит, что банк инициирует выпуск именного пластика, после он будет доставлен в выбранное клиентом отделение. Сколько все это займет — зависит от города оформления. В крупных городах все занимает 3-5 дней. В отдаленных — до двух недель.

Варианты срочных карт:

Реально та, что может быть выдана в день обращения. В этом случае при одобрении онлайн-заявки клиент приходит в офис и сразу получает карточку.

Моментальное решение, но после нужно ждать выпуск пластика.

В случае со срочной выдачей в день обращения клиент получает неименной пластик, то есть на нем не будет нанесенных данных держателя. Но на функционал кредитки это никак не повлияет.

В сети можно встретить информацию, что неименными картами невозможно расплатиться в интернете. Это миф, никаких ограничений по операциям нет.

Методология отбора кредитных карт

При составлении рейтинга проводился анализ кредитных карт банков с быстрым принятием решения по заявке. Многие компании готовы давать автоматические решения буквально за несколько минут в любое время суток.

То есть в рейтинге представлены и реально моментальные карточки, и те, что просто характеризуются моментальным ответом, но после нужно ждать изготовление пластика. Точные параметры по этой части отмечены, это поможет сделать выбор.

Какие карты представлены ТОПе:

действительно лучше предложения по рынку. И дело не только в ставках, но и в цене обслуживания, бонусной части;

каждая карточка сопровождается какой-то бонусной программой. То есть клиент не только пользуется пластиком, но и получает за это вознаграждение, какие-то льготы;

оперативное принятие решение по заявке в любое время суток;

с возможностью оформления через интернет;

банк принимает запросы клиентов через интернет и всегда быстро дает ответы в автоматическом режиме. Решение в этом случае принимает скоринг;

выдаются банками федерального уровня, которые работают практически во всех городах страны;

к каждой из представленных карт подключен льготный период, благодаря которому заемщик может пользоваться кредитной линией бесплатно.

Последний пункт очень важен. Льготный период (он же грейс) — это срок, в течение которого клиент может пользоваться деньгами без уплаты процентов. Главное условие — соблюдать срок действия льготы и закрыть задолженность полностью до окончания грейса.

Стандартный льготный период — 50-60 дней, но некоторые банки увеличивают его до 100-120 дней и больше. И в сегменте срочных кредитных карт тоже есть такие предложения.

ТОП-10 кредитных карт со срочной выдачей

Теперь рассмотрим, где получить кредитную карту срочно, какие банки готовы уже через пару минут вынести решение по заявке. Все представленные в ТОПе карточки доступны для подачи онлайн-заявки. Вы можете выбрать продукт на Бробанк.ру и тут же перейти на сайт банка для формирования запроса.

Для вашего удобства каждая кредитная карта сопровождается описанием, которое поможет сделать выбор. По каждому предложению вы видите требования к заемщикам и документам, ставки, возможные лимиты и бонусный функционал.

Решение по всем указанным ниже картам дается срочно, буквально сразу. Но через сколько клиент получит карту — везде по-разному. По каждой карте эта информация указана.

Эта карта рассматривается в ТОПе первой, но не из-за своих тарифов и функционала. Дело в том, что кредитка Тинькофф Платинум — самая часто встречающаяся на рынке, именно ее чаще остальных выбирают для оформления заемщики.

Во многом востребованность продукта связана с упрощенной схемой выдачи. Тинькофф работает только онлайн без офисов. Он принимает запрос через интернет, за пару минут выносит решение и после доставляет карточку клиенту. В итоге оформление получается полностью дистанционным.

Решение по выдаче и назначению лимита дается срочно, но сама доставка после одобрения занимает — 1-7 дней. Точный срок зависит от города.

Как видно, процентная ставка за пользование картой Тинькофф Платинум немаленькая. Рекомендуем ее рассматривать тем, кто имеет некоторые проблемы с кредитной историей или анкетными данными. Тинькофф лояльно относится заемщикам, дает много одобрений. Но обналичиванием лучше не пользоваться: кроме повышенной ставки банк еще возьмет комиссию в 2,9% плюс 290 рублей.

Требования и документы. Банк работает с гражданами 18-70 лет. Для оформления нужен паспорт, также могут попросить назвать номер СНИЛС.

Цена обслуживания. Всегда 590 рублей в год.

Бонусная часть. 1% от всех покупок возвращаются в виде баллов. Баллами по мере накопления можно оплатить счет в кафе или ж/д билет.

Преимущества Тинькофф Платинум

Недостатки

Моментальный ответ по заявке

Доставка на дом не сразу, а в течение недели

Большая партнерская сеть банкоматов для пополнения

Высокие ставки

Высокая вероятность одобрения

Дорогое обналичивание

МТС Банк, карта Кэшбэк

Этот банк также выдает кредитные карты срочно в упрощенном режиме. Он не указывает высоких требований к заемщику, готов выдавать карточки без справок о доходах. В ассортименте МТС Банка несколько предложений о выдаче кредитных карт, самый востребованный продукт — Кэшбэк.

МТС Банк принимает заявки на получение кредитных карт через интернет. Скоринговая программа быстро рассматривает запрос и выносит решение. Далее карточку можно сразу забрать в отделении банка МТС или в любом салоне МТС. Пластик будет неименным, поэтому выдается сразу.

МТС Банк предлагает клиентам доставку кредитной карты. В этом случае курьер приедет в течение 1-2 рабочих дней в Москве и СПб и в течение 2-5 дней в других городах и регионах.

Большой плюс этой карты — льготный период до 111 дней. Таких вариантов по рынку немного. Держатель может почти 4 месяца пользоваться заемными средствами бесплатно.

Требования и документы. МТС Банк принимает заявки от клиентов возраста 20-70 лет, из документов нужен только паспорт.

Цена обслуживания. По карте МТС Кэшбэк нет платы за обслуживание, но только при условии, что пластик оформляется онлайн. Клиент платит за выпуск пластика 299 рублей.

Бонусная часть. Как уже понятно из названия, к карте подключен Кэшбэк. Банк возвращает обратно 1% от всех покупок, 5% от покупок в магазинах детских товаров, в магазинах одежды, за доставку еды и оплату счетов в кафе и ресторанах.

Преимущества МТС Кэшбэк

Недостатки

Бесплатное обслуживание при онлайн-оформлении

Плата за выпуск

Длительный льготный период до 111 дней

Большой диапазон возможных ставок

Выгодный кэшбэк

Могут одобрить карту с лимитом 0

Альфа-Банк, 100 дней без %

Эту карту можно назвать одной из самых востребованных по рынку. Альфа-Банк ее активно продвигает, но дело не только в маркетинге. Условия обслуживания действительно выгодные. Это первая кредитная карта на рынке, с которой можно снимать бесплатно до 50000 рублей в месяц в любых банкоматах. Причем на эту операцию будет распространяться льготный период.

Операции обналичивания стандартно не входят в льготный период. Аналогично — переводы со счета кредитной карты на какие-либо реквизиты. Исключение сделали только Альфа-Банк и УБРиР (описание его карты — ниже).

Заявка на срочную кредитку “100 дней без процентов” подается клиентом онлайн. Она сразу попадает на скоринг, который за 2 минуты принимает решение. Сама карта будет доступна для выдачи на следующий день: либо клиент выбирает офис и посещает его, либо организовывается доставка.

Название карты уже сообщает о том, что Альфа-Банк подключил большой льготный период сроком до 100 дней. И, как уже говорилось, клиент может бесплатно снимать со счета до 50000 руб. ежемесячно, и грейс также будет распространяться на эти операции.

Минус Альфа-Банка — он не указывает предельный размер процентной ставки. То есть показатель вообще не информативен. Минимальный процент точно не одобрят, поэтому точное значение клиент узнает только по итогу рассмотрения. Предел неизвестен, все на усмотрение банка.

Требования к заемщику и документам. Альфа работает с гражданами от 18 лет, имеющими чистый доход минимум в 5000 рублей ежемесячно. Для оформления требуется паспорт и второстепенный документ. Но если клиент предоставит 2-НДФЛ, он может рассчитывать на хороший лимит от 200 000, выгодную ставку и на повышенную лояльность банка.

Цена обслуживания. Всегда 590 руб/год.

Бонусная часть. Ее нет. Карта и без того сулит выгодные условия, поэтому какие-то дополнительные бонусы банк не устанавливает.

Карта Альфа-Банка “100 дней без %” может быть оформлена в тарифе Голд и Платинум. Стоимость обслуживания по ним выше, но зато лимит может достигать 1 000 000 рублей.

Преимущества карты Альфа-Банка

Недостатки

Бесплатное обналичивание

Непрозрачные ставки

Большой льготный период

Нет бонусного функционала

Можно принести 2-НДФЛ и улучшить условия

УБРиР, Хочу Больше

Относительно новый кредитный продукт от самого лояльного банка страны. Если вам срочно нужна карта без справок и отказов, вам сюда. Что самое интересное, УБРиР “подглядел” условия Альфа-Банка и теперь тоже позволяет держателям своей новой карты снимать без комиссии до 50 000 рублей в месяц. И на операции снятия тоже распространяется длительный льготный период.

Льготный период по карте УБРиР большой — 120 дней. Погасите долг в этот срок полностью, и процентов не будет.

Заявка на срочную выдачу кредитной карты подается онлайн, решение поступит уже через 15 минут. Далее с клиентом связывается менеджер, чтобы обговорить, как клиенту удобно получить пластик — в офисе или доставкой. После доставки средства на карте будут активны на следующий день.

Следует понимать, что если вы подаете запрос во второй половине дня, то выдача самой карты будет на следующий день. Еще на следующий день — активация средств.

Требования к заемщикам. Возраст 19-75 лет и отсутствие текущей просроченной задолженности по кредитам. Рассматриваются и просто граждане, и индивидуальные предприниматели. Нужен только паспорт.

Цена обслуживания. УБРиР устанавливает фиксированную плату за обслуживание кредитки — 99 рублей в месяц. Без всяких условий.

Бонусная часть. Кэшбэк в 1-3%, точная сумма зависит от расходов на покупки в текущем месяце. Максимальные 3% дают при тратах от 70 000. Если траты меньше 20 000 руб/мес, бонуса не будет вообще.

Преимущества карты Хочу Сразу

Недостатки

Льготный период до 120 дней

Высокие ставки

Можно оформить при плохой КИ

Высокая плата за обслуживание при невыполнении условий

Бесплатное обналичивание

Кэшбэк дается только при тратах на покупки от 2000/мес

Сбербанк Моментум

Ранее Сбербанк выдавал моментальные кредитные карты, но в кризисное время убрал их из своих линеек. Теперь же карточки Моментум снова появились в ассортименте и доступны для оформления всем желающим, а не только зарплатным клиентам.

Но новые клиенты, которые не пользуются услугами Сбера и не имеют доступ в Сбербанк Онлайн, могут оформить моментальную срочную кредитку только через офис. Кроме того, от них потребуется сбор пакета документов, в который входит 2-НДФЛ и копия трудовой книжки.

Тариф:

Лимит, до

Ставка

Обслуживание

Срочность

до 600 000

23,9%

бесплатно

в день обращения

Процентная ставка по кредитной карте Сбербанка Моментум низкая, что достигается за счет минимизации рисков (банк требует справки, работает только с надежными клиентами с хорошей КИ).

Требования к заемщикам. Сбер работает с гражданами возраста 21-65 лет. Допускается временная регистрация. Справки для оформления обязательны.

Цена обслуживания. Всегда 0 рублей.

Бонусная часть. Карта подключается к программе лояльности Сбербанка Спасибо. Можно получать до 30% бонусами за покупки у партнеров, 0,5% за все покупки, до 20% в льготных категориях. Уровни привилегий и условия программы можно изучить на сайте Спасибо.

Преимущества Сбербанк Моментум

Недостатки

Выдается ведущим банком страны (будущие перспективы)

Для выдачи нужны справки

Большие лимиты, так как выдается со справками

Короткий льготный период

Низкие ставки

Не особо привлекательная бонусная программа

Райффайзенбанк, Кэшбэк на все

Райффайзенбанк готов обслуживать карту на интересных условиях. При этом не обязательно нести справки, банк готов рассмотреть другой документ. Вместо 2-НДФЛ можно принести документ о собственности на автомобиль, загранпаспорт со штампами о пересечении границы в течение года. Также можно предоставить электронную выписку из ПФР.

Можно оформить и по паспорту, но лучше по возможности принести один из указанных банком документов.

Благодаря документу, заменяющему справку о доходах, повышается возможный лимит выдачи. Но процентную ставку Райффайзенбанка нельзя назвать особо выгодной, тем более если проводить операции обналичивания.

Райффайзенбанк выдает именно моментальные карты. Заемщик подает запрос на выдачу пластика онлайн и получает решение за 2 минуты. После можно сразу забрать карту в офисе или заказать курьерскую доставку.

Требования к заемщику. Рассматривает граждан 23-67 лет, доход заемщика — минимум 25000 после налогообложения.

Цена обслуживания. Фиксированная плата в 1490 руб/год для карт, выданных после 1 января 2021 года. Выданные ранее этой даты обслуживаются бесплатно.

Бонусная часть. Банк дает кэшбэк 1,5% на все покупки.

Преимущества Кэшбэк на все

Недостатки

Кэшбэк 1,5% на все

Высокая плата за обслуживания для карт, выданных после 01.01.2021

Большой лимит

Высокая цена обналичивания

Срочная выдача в день обращения

Высокие критерии к заемщику

АТБ, Универсальная

Интересное предложение, которое стоит рассмотреть. Универсальная карта АТБ — функциональный продукт с большим набором дополнительных опций. Оформить пластик можно и без справок, но их наличие повышает вероятность одобрения, снижает ставку, позволяет получить более высокий лимит.

АТБ устанавливает большой льготный период до 120 дней, весь этот срок можно пользоваться деньгами бесплатно. Решение по онлайн-заявке дается срочно в течение 15 минут. После карточку можно забрать в офисе или заказать доставку.

Требования к заемщику. Возраст — 21-70 лет, проживание на территории присутствия банка. Допускается выдача ИП, ведующим деятельность более полугода, а также пенсионерам любой группы (включая неработающих).

Цена обслуживания. Всегда 0 рублей.

Бонусная часть. АТБ дает выбрать вариант Кэшбэка. Это может быть 2% на все, 5% в категории Дом и ремонт, до 10% в Авто, 10% в категории Семья.

Преимущества Универсальной карты

Недостатки

Выгодные условия пользования

АТБ присутствует не во всех регионах РФ

Большой льготный период до 120 дней и кэшбэк

Выдача не в день обращения

Можно принести справки и получить приличный лимит

Сравнение срочных кредитных карт

Все кредитные карты работают по идентичной схеме, но по тарификации, бонусной части и условиям выдачи они отличаются. Всегда важно проводить сравнение, выбирая продукт, и смотреть на условия именно по нужным вам опциям.

Если вам нужно обналичивание, всегда смотрите на условия и тарификацию этой операции. В этом случае вам нужен банк, предлагающий выгодные условия по этому направлению. Такие карточки в рейтинге есть, их также сравним.

Тинькофф и УБРиР

Эти продукты будут актуальных для тех граждан, которым важна высокая вероятность одобрения. Если у вас негативная кредитная история, есть несколько других действующих кредитов — рассмотрите предложения этих банков. Они отказывают редко: могут одобрить небольшой лимит, но не отказывают категорически.

Оба банка готовы срочно доставить кредитную карту, устанавливают примерно одинаковые ставки и лимиты. Общего у них действительно много.

Если провести сравнение, продукт УБРиР выигрывает по некоторым показателям:

при активном пользовании картой обслуживание будет бесплатным;

предлагает длительный льготный период до 120 дней;

кэшбэк более интересен, чем бонусная программа Тинькофф Браво;

работает с ИП;

выдаст карточку уже на следующий день, тогда как в Тинькофф доставка может затянуться.

Рекомендуем направить заявку в оба банка. Если они вместе дадут положительное решение, вы просто сравните условия и выберете тот продукт, который вам наиболее подходит.

Альфа-Банк и УБРиР

Карта Хочу Больше от УБРиР принимает участие и в сравнении с Альфа-Банком. Дело в том, что это единственные банки на рынке, которые выпускают кредитки с льготными условиями обналичивания. Условия обналичивания в обеих компаниях идентичны:

можно снимать до 50 000 в месяц без комиссии;

льготный период распространяется на операции снятия наличных;

Если у вас нет проблем с кредитной историей, лучше выбрать Альфа-Банк. Дело в том, что продукты здесь “более серьезные”. То есть можно получить кредитную карту с более высоким лимитом и с меньшей ставкой. Плюс есть перспективы: в линейке Альфа-Банка много продуктов, банк постоянно шлет клиентам выгодные персональные предложения.

Сбербанк и АТБ

Эти карты похожи тем, что по ним нет платы за обслуживание. Нет никаких условий, это всегда 0 рублей. Кроме того, Сбербанк и АТБ — требовательные кредиторы, а это значит, что условия обслуживания кредиток выгодные, ставки невысокие. И самое главное — здесь можно оформить кредитку с хорошим лимитом.

работа на перспективу, можно рассчитывать на персональные предложения;

большое количество офисов и банкоматов.

Процентная ставка в АТБ может оказаться ниже, чем в Сбербанке. Кроме того, этот банк предлагает большой льготный период до 120 дней. Если в вашем городе есть АТБ, стоит рассмотреть предложение этого банка, она может оказаться лучше, чем в Сбере.

МТС, Восточный и Райффайзен

Эти банки выпускают кредитные карты Кэшбэк с высоким алгоритмом начисления бонусов. Заемщик пользуется картой, оплачивает покупки и получает обратно часть потраченных средств. За счет них можно компенсировать плату за обслуживание или часть переплаты — пользование картой становится более выгодным.

Другие банки тоже применяют кэшбэк к своим кредитным картам, но МТС, Восточный и Райффайзен предлагают более интенсивное начисление бонусов.

МТС. 1% от всех покупок. 5% — в магазинах одежды, детских товаров, в кафе и ресторанах, за оплату доставки еды. Плюс ежеквартально назначаются бонусные категории, в которых также дается кэшбэк в 5%;

Райффайзенбанк. Просто 1,5% за все покупки;

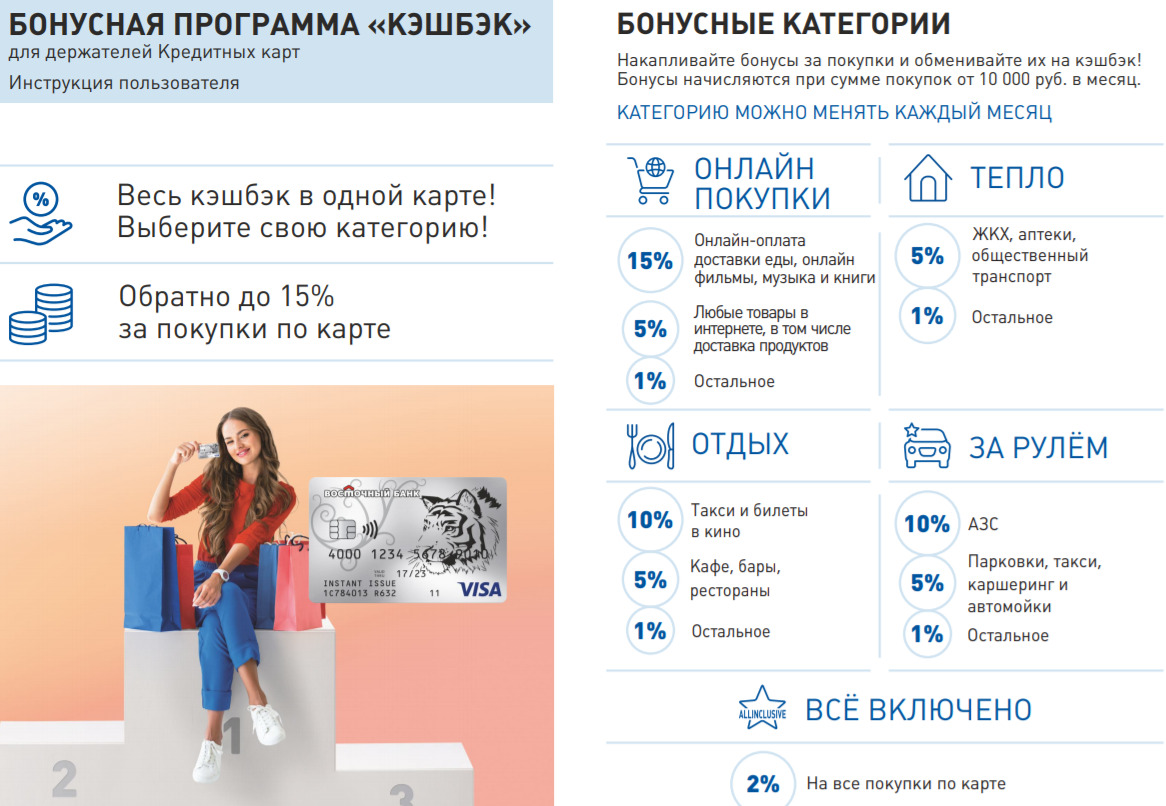

Восточный. Схему начисления кэшбэка выбирает клиент. Это могут быть 2% на все покупки или одна из категорий. Категории можно менять ежемесячно в личном кабинете.

Категории кэшбэка Восточного Банка:

Если сравнивать схемы начисления бонусов, то Райффайзенбанк проигрывает МТС и Восточному. Да и в целом его ставки нельзя назвать низкими.

Среди этих банков лучшее предложение — в банке МТС. У него более низкая ставка, длительный льготный период до 111 дней, хорошая схема начисления кэшбэка и бесплатное обслуживание. Плюсов действительно много.

Как срочно оформить кредитную карту

Удобнее всего воспользоваться формой онлайн-заявки, тем более если кредитная карта нужна срочно. Обращения через интернет принимают все представленные в рейтинге банки. Поэтому вы можете выбрать продукт и сразу подать запрос. Прием обращений круглосуточно, ориентироваться на время работы офисов не нужно.

Для начала определитесь, какая кредитная карта вам наиболее интересна. Обязательно изучите подробные тарифы. Если все понятно, если все устраивает, если вы соответствуете требованиям выбранного банка, можете начинать оформление.

Порядок действий:

Указание основных сведений о себе и контактных данных. Подтверждение телефона путем ввода присланного на него кода.

Заполнение анкеты, где клиент указывает свои данные. Место работы, семейное положение, доход, паспортные данные, места прописки и проживания, действующие кредиты и пр. Обычно анкета состоит из нескольких страниц — просто заполняйте все требуемые поля.

Отправляйте запрос на рассмотрение и ждите решение. Все указанные в обзоре банки дают ответ срочно, поэтому решение может прозвучать уже через пару минут.

При одобрении заемщику оперативно звонит представитель банка, чтобы обговорить процесс получения карты на руки. Это либо выдача в удобном для клиента офисе, либо доставка. В последнем случае с клиентом связывается курьер, чтобы договориться о времени и месте встречи.

Заемщик подписывает договор, получает карту на руки. При встрече с представителем банка нужно иметь при себе документы, необходимые для выдачи карты.

При встрече всегда проходит сверка личности, проверка документов на подлинность, на верность указанных в анкете данных. Если будут какие-то проблемы, одобрение отменится. Поэтому изначально заполняйте анкету без ошибок.

Кредитная карта выдается клиенту неактивированной. Он может провести активацию сразу, а может позже, когда понадобятся заемные средства. Схему активации укажет банк, обычно она прикладывается к пакету документов в виде информационного буклета. Пока пластик не активен, никакой платы за его использование не будет.

Как работает льготный период

Все описанные выше карты, кроме продукта банка Пойдем, обладают льготным периодом. Если заемщик закрывает долг полностью в рамках этого грейса, банк снимает с него проценты. Если к обозначенной дате долг есть, клиент будет платить все положенные проценты.

Схему работы льготного периода лучше уточнять в банке, который выдал вам карту. Дело в том, что нет единого регламента по назначению льготы. Каждый банк формирует свою схему и свои условия.

Самое главное — знать, когда начинается льготный период. Например, в Альфа-Банке он стартует со дня первой покупки, в Сбербанке со дня выпуска карточки, в УБРиР — на второй день после получения карточки клиентом. Поэтому срок грейса и указывается как “ДО 55 дней”. То есть он может быть и 55, и 49 дней, и 35. Все зависит от даты, когда он начинается.

Как это работает:

Например, грейс вашего банка — 50 дней, и он стартует 1 октября.

Клиент пользуется кредитной картой, и если 19 ноября на ней нет минуса, проценты за данный расчетный период банк не начисляет.

В рамках льготного периода всегда выпадает дата внесения очередного платежа. Важно вносить его, иначе возникнет просрочка, грейс отменится.

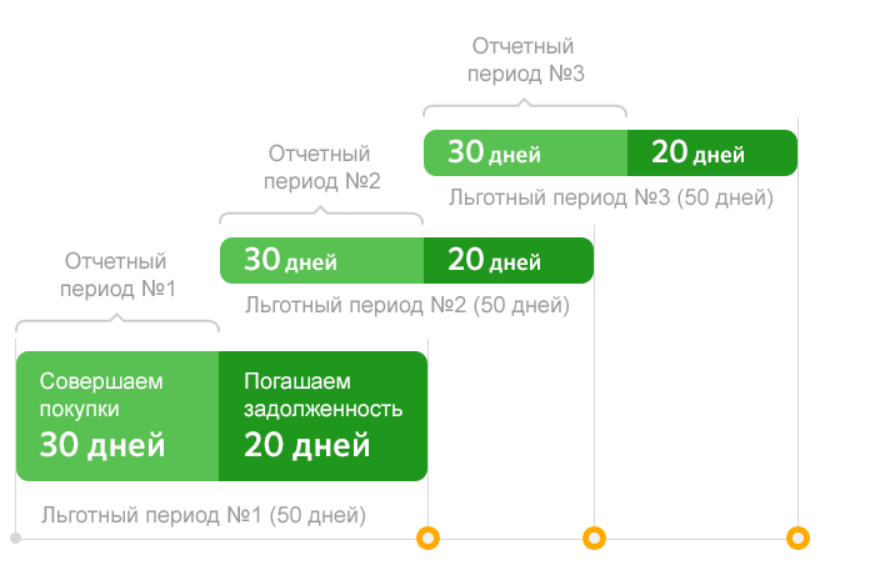

Сам льготный период состоит их отчетного и расчетного периода. Первый, отчетный, — это месяц. В нашем случае с 1 по 31 октября. То есть в льготный период попадают операции, совершенные в рамках этого срока. Далее следует расчетный период — это срок, в течение которого банк формирует выписку, направляет ее клиенту, а тот вносит ежемесячный платеж. В нашем случае это 20 дней. И к концу расчетного периода минуса вообще быть не должно, только тогда грейс сработает, и банк уберет проценты.

Получается, что в следующий льготный период попадут операции с 1 по 30 ноября, закрыть минус нужно до 20 декабря и так далее. Один грейс накладывается на другой. Вот наглядная схема того, как это происходит:

Не нужно бояться, что вы запутаетесь. Каждый месяц банк будет слать вам СМС с указанием суммы минимального платежа. Там же будет указана дата окончания льготного периода и необходимая сумма для полного закрытия долга. Также информация будет отражаться в личном кабинете.

Если грамотно пользоваться льготным периодом, следить за его сроками, срочная кредитная карта может оказаться полностью бесплатной. Грейс возобновляемый, им можно пользоваться многократно.

Как гасить долг по срочной карте

Особенность кредитной карты — то, что каждый день на ней может быть разный минус. Поэтому никакого графика гашения нет, нет точной суммы платежа и срока закрытия долга. Есть только дата и минимальный размер платежа.

Банк каждый месяц будет формировать выписку по счету, учитывать совершенные в отчетном периоде операции, рассчитывать минимальную сумму платежа. В тарифах на обслуживание указывается его размер, например, 5% от суммы долга, но не меньше 700 рублей. Или 5% от суммы долга плюс начисленные проценты.

У каждого банка своя схема назначения минимального платежа. Но лучше не заниматься самостоятельными расчетами, а просто ждать СМС от банка с указанием этой суммы.

Вы можете вносить именно этот указанный банком минимальный платеж, но лучше класть на счет больше. Дело в том, что минимальный практически полностью состоит только из процентов, поэтому сам основной долг будет стоять на месте. А если внести больше, то на покрытие основного долга уйдет более весомая сумма.

Важные советы по гашению:

Вносите на счет больше, чем минимальный платеж. Иначе вы рискуете погашать долг бесконечно, так как основная сумма задолженности практически не будет уменьшаться.

Строго соблюдайте указанную банком дату оплаты. Это день, когда средства уже должны лежать на счету. Учитывайте, что при внесении платежа через посредников сроки его зачисления могут достигать 1-3 дня.

Что касается способов оплаты, то лучший — использовать кассы или банкоматы обслуживающего банка. В этом случае и комиссии не будет, и платеж пройдет день в день.

Также можно пользоваться любыми способами пополнения карт: через банкинг, универсальные онлайн-сервисы, через посреднические компании. Можно класть деньги на счет в Связном, Евросети, в пунктах Золотая Корона.

Все возможные способы оплаты, размеры комиссий и сроки проведения операций уточняйте у обслуживающего срочную карту банка. Также информацию можно найти на сайте финансовой организации.

Как пользоваться карточкой

После получения пластика его нужно активировать. Пока не выполнено это действие, кредитная линия будет недоступной. После активации можете оплачивать картой любые покупки офлайн и в интернете. Так как кредитки обслуживаются международными платежными системами, расходы возможны за пределами РФ и в иностранных онлайн-магазинах.

При выдаче пластика банк назначит лимит. Например, если это 80000, вы можете совершать сколько угодно операций до достижения этой суммы. Делайте покупки, снимайте наличные, пополняйте счет — нет никаких ограничений. Линия возобновляемая, деньгами можно пользоваться многократно.

Важные моменты:

Если совершить просрочку, банк назначает “наказание”, его размер и схема указаны в тарифах на обслуживания. Обычно это штраф, например, 800 рублей, и пени на сумму просрочки.

Если карта не активирована, вы ничего не должны. Это просто пластик.

Если вы хотите закрыть активированную кредитку, нужно обратиться в банк и закрыть кредитный счет. Просто закрыть долг недостаточно: с вас позже спишут ту же плату за обслуживание и СМС-информирование, и снова появится минус.

Желательно подключить к карте СМС-информирование. Его цена — примерно 50-60 рублей (у каждого банка свои тарифы). После каждой операции по карте вы будете получать сообщение с указанием деталей операций и остатка по счету.

Подключите интернет-банк, чтобы иметь круглосуточный доступ к счету и платежным операциям. Через банкинг можно делать любые платежи и переводы.

Переводы на карты, счета и электронные кошельки приравниваются к операциям обналичивания.

Не стоит пугаться того, что на кредитной карте не будет ваших имени и фамилии. Срочные карточки стандартно выдаются неименными. То есть банк экономит время на выпуск пластика, на нанесение на него информации. В офисе уже есть заготовки, которые просто регистрируются в программе на клиента. На функционал продукта это никак не влияет.

Что делать, если одобренный лимит оказался небольшим

Многие заемщики видят, что банк выдает кредитки лимитом до 500-600 тысяч и удивляются, что им одобрили только 50 000. Указанный предельный лимит — это максимум, который может быть подключен к конкретному продукту. Это совсем не значит, что вам одобрят именно столько.

Если карта выдается срочно да еще и без справок, приличным лимит точно не будет. А если клиент еще и новый, то больше 30 000 — 50 000 ему не одобрят. Но это не повод отказываться от предложения, так как лимит — изменчивый, вскоре он может быть увеличен.

Если клиент активно и беспроблемно пользуется кредитной картой, банк будет постепенно увеличивать линию. Но делает это он по своему усмотрению, то есть подать соответствующий запрос заемщик не может. Обычно пересмотр проводится раз в 3 месяца.

Так что, огорчаться из-за небольшого лимита не стоит, не нужно отказываться от кредитной карты. Оформите ее, пользуйтесь без нареканий, и уже через несколько месяцев банк начнет постоянно увеличивать линию ссуды. В итоге можно добраться и до предельной суммы по программе.

Частые вопросы

Можно ли срочной картой расплачиваться в интернете?

Даже если на карте нет данных держателя, она доступна для проведения любых онлайн-операций. Плательщик стандартно вводит номер карты, срок ее действия и код CVC с оборота. После подтверждает операцию кодом, присланным на телефон. Если система попросит ввести ваши данные, просто введите свое имя и фамилию на латинице.

Как происходит доставка карты?

После одобрения вам позвонит представитель банка, чтобы согласовать время и место доставки. Обычно она проводится на следующий или второй день. В обозначенное время к вам приезжает курьер, вы предоставляете ему документы. Он проверяет их, может делать фото. Если все в порядке, тут же дается на подписание договор, вы получаете карточку на руки.

Что делать, если я передумал пользоваться картой?

Если карта не была активирована, никаких действий предпринимать не нужно. Можете просто уничтожить пластик. Если же активация была, тогда нужно идти в банк и писать заявление о закрытии кредитного счета. Закрытие проводится не быстро, обычно через 30-40 дней после написания заявления.

Могу ли я перевести с кредитной карты деньги на другую карту?

Можете, операция выполняется в интернет-банке или мобильном приложении. Но учтите, что такой перевод приравнивается к операции по снятию наличных. Поэтому возьмется комиссия согласно тарифам, плюс на операцию не будет распространяться льготный период. Некоторые банки еще и ставки повышают по таким транзакциям.

Нужны ли для оформления срочной кредитной карты справки?

В указанном выше рейтинге справки обязательны только в Сбербанке и банке Пойдем. Все остальные банки позволяют оформить карточку по паспорту или паспорту и второму документы. Учтите, что без справок лимит будет небольшим.

Кредитные карты срочно: почему выгодно оформить на Бробанк?

Ответов: 1

🟡 Поможем выбрать лучшее из 104+ актуальных предложений 🟡 Кредитные карты срочно: полная информация о комиссиях, платежах и лимитах кредиток 🟡 Онлайн за 3,5 минуты

Получил здесь "Универсальную" кредитную карту, когда искал вариант с понятным льготным периодом и без платы за обслуживание. В отделении подробно объяснили, как считается период без процентов, что в него входит. Сейчас оплачиваю по ней покупки в супермаркетах ... Показать полностью

Оформила кредитную карту с льготным периодом на 120 дней и кэшбэком, изначально брала ее как запас на непредвиденные расходы. Обслуживание бесплатное, лимит сначала дали небольшой, но этого достаточно, чтобы перекрывать крупные покупки и потом спокойно закрыва... Показать полностью

Подал заявку онлайн и в тот же день мне одобрили, лимитом не обидели и условия до меня дошли сразу. В месяц тратить с карты 25000 у меня запросто получается, даже больше с тем какие сейчас цены, ничего от этого не теряю, так как в это время зарплатой пользуюсь... Показать полностью

Никогда не берите кредит в мтс. Я вам обещаю вы точно столкнетесь с проблемами. Например когда я оформлял карту мне сказали что есть льготный период без процентов. Не помню точно сколько дней. Я один раз оплатил доставку на 1700. И больше не пользовался карто... Показать полностью