Ставка по кредиту — ключевой параметр, определяющий общий размер переплаты. Если речь о большой ссуде, которые граждане часто берут именно в Сбербанке, то часто даже разница в 0,5-1% становится весьма существенной. Если учесть, что ставки по новым кредитам банк регулярно снижает, понятно, что действующие клиенты тоже хотят уменьшить процент.

Рассмотрим, как снизить процентную ставку по кредиту в Сбербанке, реально ли это вообще. Разберем и влияние ключевой ставки ЦБ на рыночные проценты по ссудам. Как сделать так, чтобы кредит оказался более выгодным. Все подробности — на Бробанк.ру.

Почему Сбербанк снижает актуальные ставки

Если речь о конкретном кредитном договоре, который уже заключен, о снижении по нему ставки просто так точно говорить не приходится. Если там указаны 18% годовых, на их основании и построен график. Он остается неизменным, пока клиент не закрыл договор. Но некоторые изменения в схему выплат все же внести можно.

Другое дело — новые кредиты, в последнее время ставка по ним регулярно уменьшается. Все дело в политике Центрального Банка РФ, который регулярно понижает уровень ключевой ставки.

Что такое ключевая ставка? Если говорить коротко и просто, то это процент, под который ЦБ РФ выдает деньги банкам. Банки, в свою очередь, используют привлеченный капитал для выдачи ссуд гражданам и бизнесу.

Действует стандартный принцип торговли: купить подешевле, продать подороже. Банк берет в ЦБ РФ деньги под 4,25%, а продает кредиты под 15-20%, если не больше.

От размера ключевой ставки напрямую зависят ставки по вкладам и кредитам. Если регулятор снижает значение, то и банки вскоре на соответствующий уровень уменьшают актуальный для новых заемщиков процент. Обычно волна доходит до рынка через 1-2 месяца, и первым объявляет о снижении ставки именно Сбербанк.

Динамика снижения ключевой ставки ЦБ РФ:

- 10 июня 2019 — 7,75%;

- 29 июля 2019 — 7,5%;

- 29 октября 2019 — 6,5%;

- 13 февраля 2020 — 6%;

- 29 апреля 2020 — 5,5%;

- 25 июня 2020 — 4,5%

- 29 июля 2020 — рекордно низкие 4,25%.

Текущего значения в 4,25% не было никогда за всю историю ведения ключевой ставки. То есть сейчас именно тот момент, когда банковские ссуды стали максимально дешевыми. И понятно, что те люди, которые буквально год назад брали кредит по более высокой ставке, желают переоформить ссуду под процент, актуальный на данный момент.

За последний год в связи с уменьшением ключевой ставки проценты по кредитам снизились на 3-3,5 пункта. И именно те заемщики, которые брали деньги в долг год назад, задаются вопросом, как снизить процент по кредиту в Сбербанке.

Реально ли вообще снизить ставку по кредиту

Сбербанк вообще никак не регламентирует эту ситуацию. То есть у него нет отлаженной схемы, которая предполагала бы возможность уменьшения процента по действующему кредиту.

Безусловно, вы можете обратиться в банк, написав в свободной форме заявление с просьбой уменьшить процент по текущему кредиту, но надеяться на что-то не особо стоит. Обычно, если речь о простом потребительском кредите, банк шлет отказ, предлагая иную форму выхода из ситуации — рефинансирование.

Программа рефинансирования в Сбербанке

Практически все российские банки, выдающие потребительские ссуды, предлагают и их рефинансирование. Это переоформление на новых условиях. Выдавший кредит банк значения не имеет: может быть как “родным”, так и сторонним.

Проще говоря, выдается новый кредит для гашения старого. Суть операции — изменение условий по текущей ссуде, в том числе и процентной ставки. Если прежний кредит был выдан под 19%, то новый договор может быть заключен под 12-13%. То есть разница может оказаться весомой.

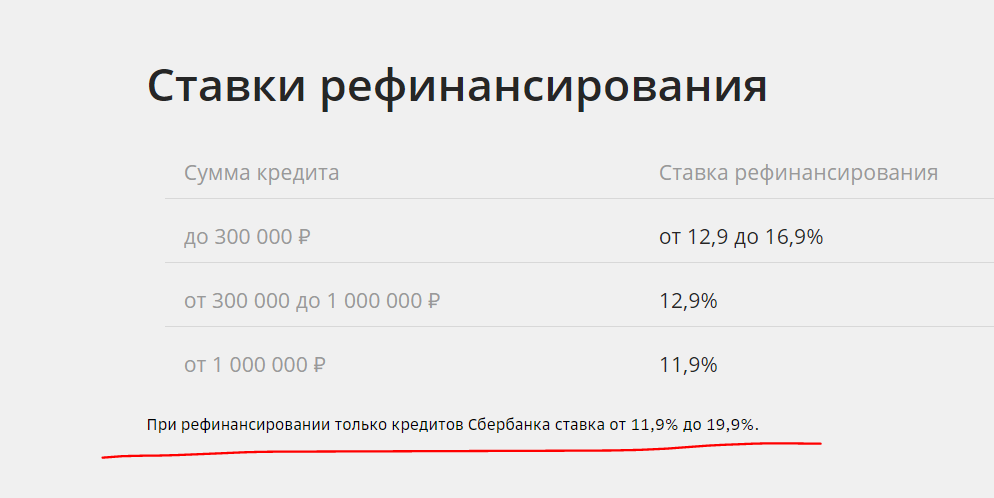

Тарификация рефинансирования потребительского кредита в Сбербанке:

- сумма договора — 60 000 — 3 000 000 рублей (если кредит открыт в другом банке, минимальная сумма — 30 000);

- ставка зависит от суммы и от банка, выдавшего перекрываемый кредит, — 11,9-19,9%;

- срок заключения нового договора — 1,5 лет.

При рефинансировании можно перекрывать одновременно до 5-ти ссуд разных банков. Срок заключения нового договора клиент может выбрать любой удобный.

Ставки по рефинансированию Сбербанка:

Если изучить условия программы, то становится понятным, что Сбербанк не заинтересован в рефинансировании собственных кредитов. Об этом говорит и повышенное ограничение по минимальной сумме сделки, и увеличенные ставки для собственных клиентов.

Этому есть логичное объяснение. Рефинансирование — это возможность привлечения новых качественных клиентов из других банков. Поэтому для переманивания и устанавливаются более лояльные условия: это работа на перспективу, потом с этим человеком можно работать и по другим направлениям. А если клиент и так уже пользуется продуктами Сбербанка, зачем предлагать ему что-то особо выгодное?

Рефинансирование в других банках

Есть смысл рассмотреть предложения о рефинансировании других банков страны. Имеется высокая вероятность того, что там можно будет заключить более выгодный договор и существенно снизить актуальную ставку.

Предложения других банков:

- ВТБ. Ставка при сумме до 999 999 — 12,9-17,2%. При сумме выше 1 миллиона рублей — 11,9-15,9%.

- Газпромбанк. При подключении страховки ставка составит всего 8,9%. Без нее — 13,9 или 14,9%.

- Райффайзенбанк. При покупке страховки ставка составит рекордно низкие 7,99%. Без полиса — 10,99-11,99%. То есть при любом раскладе — выгодно.

- Россельхозбанк. Базовая ставка со страхованием — 8%. При отказе от страховки — 10,5% при сумме сделки от 1 000 000 рублей и 12,5% — если сумма меньше.

То есть предложения других банков даже выгоднее, чем самого Сбербанка. Напомним, что он устанавливает для собственных клиентов ставки по рефинансированию в диапазоне 11,9-19,9%.

Прежде чем прибегать к рефинансированию, делайте расчет выгодности операции. Если с момент заключения договора со Сбербанком прошло больше третьей части срока, смысла может не оказаться вообще.

Как проходит перекредитование в другом банке

Сначала все же рекомендуем обратиться в Сбербанк, подать заявление на уменьшение процента по текущему кредиту. Запрос рассматривается около месяца, после выносится решение. Если отказано, подайте заявку на рефинансирование. Точная ставка будет известна только по итогу рассмотрения. Если она не устроит, окажется высокой, тогда анализируйте предложения других банков.

Для рассмотрения заявки на перекредитование “чужим” банком нужно предоставить паспорт, 2-НДФЛ и документы по перекрываемому кредиту. Запрос рассматривается пару рабочих дней. При принятии положительного решения оглашается ставка. Ваша задача — сделать расчет и определить выгодность процедуры. Если выгода есть, соглашайтесь на заключение договора.

По итогу сделки кредит, выданный ранее Сбербанком, закрывается досрочно. Сумма переводится в другой банк под новые условия. Теперь платить нужно другой организации согласно обновленному графику.

Если речь об ипотеке

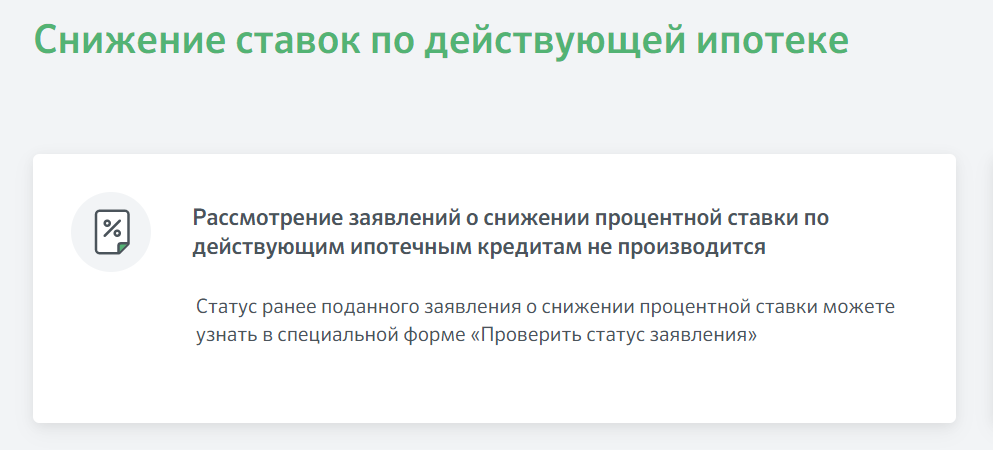

Ипотека — совсем другое дело. Отношение к таким заемщикам несколько иное. Люди реально подают заявки в Сбербанк на снижение процента по ипотеке и получают положительные решения. Об этом говорят отзывы ипотечных клиентов Сбербанка.

Но. Ранее заявки принимались на специальном онлайн-сервисе Сбербанка Домклик. Если сейчас зайти в раздел приема онлайн-заявлений, в нем висит информационная табличка о том, что запросы на уменьшение ставок по жилищным ссудам не принимается:

Так что, выполнить это действие невозможно. В России нет закона, который бы обязывал банки снижать ставки по действующим кредитам в связи с уменьшением ключевой ставки ЦБ. Они делают это на свое усмотрение, поэтому особо рассчитывать на снижение переплаты не стоит. Есть действующий договор, подписанный заемщиком, и тот обязуется соблюдать его в полном объеме.

Ипотечные заемщики также могут обращаться за рефинансированием жилищного кредита в сам Сбербанк или в сторонние банки. Процедура несколько сложнее, так как в сделке участвует залог. По процессу она схожа с оформлением новой ипотеки. И тоже рефинансирование не всегда окажется в итоге выгодным.

Источник информации:

- Сайт ЦБ РФ: Ключевая ставка Банка России.

- Сайт Сбербанка: Рефинансирование кредитов.

- Сайт Газпромбанка: Рефинансирование потребительских кредитов.

- Сайт Россельхозбанка: Рефинансирование кредитов.

- Сайт Райффайзенбанка: Рефинансирование кредитов.

- Сайт ВТБ: Рефинансирование кредитов.

Комментарии: 16

С Сбере ставка по старому кредиту просто так обычно не снизится, банк предлагает рефинансирование или перекредитование. Сам лично пробовал, если разница между старой и новой ставкой достаточно большая, выгода есть, особенно когда ключевая ставка ЦБ падает.

Добрый вечер! Взяла потребительский кредит в Сбербанке под высокий процент ,позвонили из Сбербанка пересмотреть ниже процент, стоит это делать

Елена, здравствуйте. Не исключено, что от имени СберБанка вам звонили мошенники и пытались узнать персональные данные, пароли, коды доступа. Рекомендуем уточнить наличие персонального предложения по снижению ставки самостоятельно — позвоните по номеру 900, напишите оператору в чате мобильного банковского приложения или обратитесь в ближайшее отделение с паспортом. Заодно вы сможете получить у сотрудника подробную консультацию и принять взвешенное решение.

Добрый день! Ипотек под 9,2 % (первичное жилье).Осталось выплачивать два года. Возможно ли снизить процентную ставку? Спасибо!

Ирина, добрый день. Обратитесь в службу поддержки СберБанка по номеру 900 или посетите ближайшее отделение. Сотрудник подскажет, какие варианты снижения кредитной нагрузки вам доступны.

Здравствуйте У меня залоговой кридит дом клик 13% на 15 лет магу ли я снизить процентная ставку или рефенансироват

Уважаемый Ильнур, по состоянию на 2021, год снизить процентную ставку по действующей ипотеке заемщик Сбербанка может только при условии перехода на «Семейную ипотеку». Что касается рефинансирования, то наиболее выгодные предложения подобраны по этой ссылке.

Добрый вечер …Я прошу вас снизить проценты на кредит

Написат Халиловна, здравствуйте. Вам необходимо обратиться в отделение СберБанка и объяснить свою ситуацию. Если вам откажут в снижении процентной ставки (реструктуризация, кредитные каникулы), можете в другом банке оформить рефинансирование. Самые популярные предложения доступны по этой ссылке.

Добрый день.У меня вопрос такой. Моя сестра взяла кредит в Сбербанке. Внезапно заболела и стала инвалидом первой группы, работать не может, пенсия маленькая. Может ли Сбербанк снизить процентную ставку или есть ещё какой то выход? Спасибо.

Наталья, здравствуйте. Обратитесь в Сбербанк, расскажите о своей ситуации и попросите предоставить кредитные каникулы или запустить процедуру реструктуризации задолженности.

Хочу взять кредит в сбербанке, ставку предлагают 16,8 %, можно ли как-то снизить?

Напи, добрый день. Процентная ставка устанавливается для каждого заемщика индивидуально по результатам оценки платежеспособности и других параметров. Если ставка вас не устраивает, можете обратиться в другой банк. Кредиты наличными под низкий процент выдают банки, представленные на этой странице.

абсолютно бесполезная статья, нет ответа ни на один вопрос

Добрый вечер! Подскажите пожалуйста! У меня потребительский кредит 12,8%, плачу почти 2 года, договор на 5 лет в Сбербанке. Можно ли снизить процент по кредиту, временно в поиске работы нахожусь. Какие есть варианты?

Оксана, добрый день. Можно подать заявку на рефинансирование кредита в любой из банков, представленных на этой странице. Также можно связаться со службой поддержки Сбербанка (короткий номер 900) и уточнить, какие варианты возможны в вашей ситуации.