Вклады в Т-Банке (Тинькофф)

Т-Банк (Тинькофф Банк), как и другие российские банки, изменил условия по открываемым вкладам. Теперь ставки выше. Это касается не только вкладов в рублях, но и валютных. Рассказываем об актуальных условиях на сегодня.

| Сумма от | 50 000₽ |

| Процентная ставка | До 11,77% |

| Срок | 2-24 мес. |

| Сумма до | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

| Сумма от | 100 000₽ |

| Процентная ставка | До 10,30% |

| Срок | До 2 лет |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Есть |

| Сумма от | 1₽ |

| Процентная ставка | До 10% |

| Срок | Любой |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Есть |

| Сумма от | 5 000¥ |

| Процентная ставка | До 6.35% |

| Срок | 2-24 месяца |

| Сумма до | 10 000 000 ¥ |

| Пополнение | Есть |

| Снятие | Есть |

Предложения других банков

| Сумма от | 100 000₽ |

| Процентная ставка | До 14% |

| Срок | 1-36 мес. |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Нет |

| Сумма от | 1₽ |

| Процентная ставка | До 13% |

| Срок | Любой |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Есть |

| Сумма от | 1₽ |

| Процентная ставка | До 14% |

| Срок | Любой |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Есть |

| Сумма от | 50 000₽ |

| Процентная ставка | До 12,08% |

| Срок | От 2 до 12 мес. |

| Сумма до | Любая |

| Пополнение | Нет |

| Снятие | Нет |

| Сумма от | 10 000₽ |

| Процентная ставка | До 15,2% |

| Срок | 3-36 мес. |

| Сумма до | 3 млн руб. |

| Пополнение | Нет |

| Снятие | Нет |

| Сумма от | 10 000₽ |

| Процентная ставка | До 18,5% |

| Срок | 95 дней |

| Сумма до | 1 млн руб. |

| Пополнение | Нет |

| Снятие | Нет |

Вклады в Т-Банке (Тинькофф) - Топ 4 лучших в августе 2026 года

В таблице представлены предложения с лучшими условиями.

| Банк | Сумма от | Процентная ставка | Срок | Сумма до |

|---|---|---|---|---|

| Т-Банк (Тинькофф) СмартВклад | 50 000 ₽ | До 11,77% | 2-24 мес. | 30 млн руб. |

| Т-Банк (Тинькофф) Вклад для бизнеса | 100 000 ₽ | До 10,30% | До 2 лет | Любая |

| Т-Банк (Тинькофф) Накопительный счет | 1 ₽ | До 10% | Любой | Любая |

| Т-Банк (Тинькофф) Вклад в юанях | 5 000 ¥ | До 6.35% | 2-24 месяца | Любая |

Безопасно ли размещать вклады в Т-Банке (Тинькофф Банке)

Многие россияне рассматривают эту кредитную организацию для размещения собственных средств. Бробанк.ру рассказывает, безопасно ли размещать вклады в Т-Банке, как изменились тарифы, как получить наибольшую доходность.

Несмотря на то, что это крупнейший частный банк в России, он не числится ни в одном санкционном списке. Поэтому сегодня активы компании никем не заморожены, она может вести работу с партнерами во всех странах мира. В работе банка ничего не изменилось.

Вкладам граждан в Т-Банке ничего не угрожает, все клиенты имеют полноценный доступ к своим счетам, могут снимать деньги, открывать и закрывать вклады, пополнять их. Кроме того, банк участвует в программе страхования вкладов — это защита от государства.

На сегодня вклады в Т-Банке — надежный инструмент инвестирования. Банк не под санкциями, работает в обычном режиме. Все средства вкладчиков до 1,4 млн защищены АСВ.

Что изменилось после санкций

Вскоре после введения санкций против российских банков Центральный Банк принял решение увеличить ключевую ставку до 20%. Ее прежнее значение — 9,5%. Это действие отразилось на кредитных и депозитных продуктах — ставки по ним увеличились.

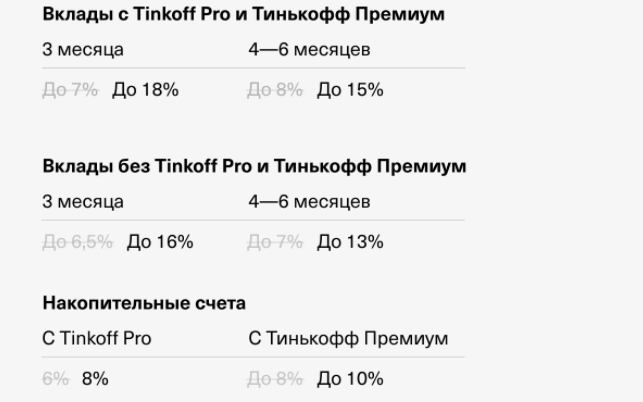

2 марта 2022 года Тинькофф объявил о том, что повышает ставки по вкладам. Если у клиента есть подписка ПРО, он мог получать доходность до 18%, если нет — до 16%.

В официальных источника банка появилась такая информация:

Но несмотря на то, что увеличение ставок было значительным — с 6-7% до 16-18%, новости получили негативное сопровождение. Увеличивать проценты по депозитным счетам стали все банки страны, и Тинькофф предложил менее интересные условия. Другие банки, в том числе Сбербанк и ВТБ начали заключать договор под 20-21%.

Это обернулось оттоком вкладчиков. Люди начали закрывать счета в Тинькофф и нести деньги в банки с более интересными условиями. В итоге 9 марта 2022 года Тинькофф заявил, что снова повышает ставки по вкладам.

Сейчас ставки по вкладам достигли докризисного уровня. Но важно рассмотреть детали, изучить всю сетку ставок. Есть много нюансов.

Актуальные ставки по вкладам Т-Банка на сегодня

Банк разработал всего одну депозитную программу, но она универсальная, подходит многим клиентам. По ней можно открыть как пополняемый, так и непополняемый вклад. Доходность зависит от следующих факторов:

- Пользуется ли клиент платной подпиской ПРО.

- Планирует вкладчик пополнять счет или нет.

- На какой срок заключается договор.

Минимальная сумма для открытия вклада в Тинькофф — 50000 рублей.

Если у клиента есть подписка ПРО

Лучшие условия ждут клиентов, которые ранее подключили подписку ПРО. Это — дополнительная услуга банка. Кроме существенного повышения ставки по вкладам, она увеличивает ставку по накопительному счету, дает более высокий кешбэк.

Если вы активно пользуетесь услугами банка, его дебетовой картой, то смысл оформления платной подписки есть. Она окупается. А если еще и вклад разместить с ее наличием, тогда процент увеличится весьма существенно.

Точный процент зависит от срока размещения средств и от того, планирует ли клиент пополнять вклад. Если выбрать вариант без пополнения, тогда ставка выше, но Т-Банк все же допускает внесение денег на счет в течение месяца после его открытия.

Если вы планируете открыть пополняемый вклад, для вас подписка ПРО не будет иметь значения. Ее наличие повышает доходность только вклада без пополнения.

При отсутствии подписки ставки по вкладам Т-Банка будут менее привлекательными.

Обратите внимание, что максимальная доходность дается при сроке размещения средств в 3 месяца. Такое положение дел актуально во всех банках РФ. Если ЦБ РФ снизит ключевую ставку, то банки изменят тариф, и через 3 месяца клиенты будут перезаключать договора уже на других условиях.

Стоит ли оформлять подписку ПРО ради вклада

Если вы хотите открыть в Т-Банке вклад с пополнением, тогда смысла в подписке нет — что с ней, что без нее условия размещения средств будут идентичными. Если же вы хотите открыть классический депозит, который можно пополнять только в первый месяц после открытия, тогда нужно считать.

Для расчетов можно использовать любой универсальный калькулятор вклада, найденный в сети. Для примера рассчитаем депозит суммой в 500000 рублей, который клиент хочет открыть на 3 месяца, то есть положить деньги под максимально высокий процент.

К примеру, ставка с подпиской — 9%, без нее — 8%. Теперь определяем реальную разницу в рублях с помощью калькулятора:

- начисленные проценты по ставке 8%, то есть без ПРО — 10150 рублей;

- начисленные проценты по ставке 9%, то есть с ПРО — 11428 рублей;

- выгода — 1278. Очевидно, что затраты на подписку в 597 рублей за 3 месяца окупятся.

Подключить подписку можно при оформлении вклада. Если вы — действующий клиент банка, сначала можете подключить опцию в приложении, после открыть депозит.

Проводите расчеты на актуальных условиях Т-Банка на данный момент.

Ставки Т-Банка по вкладам в долларах и евро

Процентные ставки по депозитам в валюте тоже повышались в два этапа. Сейчас банк предлагает максимальную доходность, но при условии открытия валютного вклада без возможности пополнения.

Доход существенно вырос при размещении денег на 3 или 4-6 месяцев, для открытия валютного вклада необходимо положить на счет сразу минимум 1000 уе. Сетка ставок до апреля 2022 года была такой:

- в долларах — 8% при сроке 3 мес. и 5% при 4-6 мес.;

- в евро — 6% при сроке 3 мес. и 5% — при 4-6 мес.

На текущий момент Т-Банк открывает вклады в рублях и юанях.

Как перевести вклад на новые условия

После того как Тинькофф объявил о повышении ставок по вкладам тысячи его клиентов захотели изменить условия по текущим договорам. Важный момент — изменения коснулись только новых договоров. Если по старому назначена доходность в 6%, такой она и будет до конца срока размещения средств.

Переоформить вклад можно только одним путем — закрыть старый и потерять проценты, после — открыть новый. Так как есть потеря дохода, важно считать, выгодно ли это. Но учитывая кардинальное увеличение ставок, в подавляющем числе случаев мероприятие будет выгодным.

Но если до окончания срока размещения остался 1-2 месяца, возможно, лучше будет подождать закрытие счета в срок, а после перевести деньги под новые условия.

Как переоформить вклад в Т-Банке:

- В мобильном приложении Т-Банка зайти в меню открытого вклада, нажать кнопку настроек, появится перечень возможных действий со счетом. Нужно выбрать — Полностью изъять средства.

- Далее клиент подтверждает действие путем ответа на контрольный вопрос. Деньги переводятся на открытый расчетный счет клиента в течение 10 минут.

- После оформления закрытия можно сразу открыть новый вклад. Для этого в главном меню приложения прокрутите экран в самый низ. Там увидите желтую кнопку Открыть новый счет или продукт.

- Нажимаете на кнопку, выбираете там вариант Открыть вклад. Откроется меню с выбором опций. Выбираете валюту и срок. Если у клиента есть подписка ПРО, ставки указываются с ее учетом. Кнопка Повысить ставку — это выбор варианта вклада с пополнением или без В данном случае — без:

- После выбора параметров нажимаете кнопку Открыть вклад. На главном экране в течение 1 минуты отразится новый счет. Если деньги с закрытого только что депозита уже поступили на расчетный счет, можно пополнить с него новый вклад.

Если же вы — не клиент Т-Банка и хотите открыть вклад в этом банке, тогда заявку можете подать с официального сайта банка. После получите доступ к мобильному приложению, через который можете пополнить счет онлайн с карты любого банка. Также ко вкладу будет выдана дебетовая карта, с помощью которой можно совершать операции по депозитному счету.

Я доверяю т-банку, делаю вклады шесть лет. Никогда не было проблем. Деньги не зависали. Несколько раз снимала деньги раньше срока. Первый раз когда машину покупали. Во второй нужно было добавить на ремонт. Забирали без проблем, правда без процента. Но так нужно было. Самое главное, сейчас что я продолжаю копить. Еще много планов на жизнь и все нужно реализовать

У меня теперь два накопительных счета в Т-Банке, и это закрывает все потребности. Первый для повседневных расходов: туда кидаю зарплату и потом снимаю нужную сумму на продукты, поездки и мелкие покупки. Второй целевой, откладываю на отпуск. Самое удобное, что счету можно задать название-цель, и сразу визуально понятно, сколько уже накоплено на поездку, а сколько просто на жизнь. Все прозрачно, не путаюсь в суммах и не трачу лишнего. Очень выручает такая система. И удобно, и деньги лежат с процентами.

У меня на накопительном счете уже почти миллион рублей. Деньги лежат давно, но процент были ниже. Сейчас мне посоветовали оформить подписку Премиум и тогда процентная ставка будет выше. Я согласился и теперь получаю больше денег! Причем процент теперь перекрывает стоимость подписки, при том, что еще плюшечек прибавилось.

Накопительный счёт у меня давно уже открыт, перешёл на него со своего старого вклада. Так как он тоже открывался через приложение, то перенести деньги проблем не составило. Просто перекинул их, всё. К нему же привязана Блэк, поэтому могу спокойно снимать деньги с этого счёта, пополнять его. В приле вижу постоянно сколько там на данный момент находится средств, и сколько именно мне было начислено процентов. Они начисляются каждый месяц, и сразу туда же.

Сначала не придавал значения накопительному, потом мне про него рассказал коллега, я задумался. Как понял он предназначен для людей которые хотят зарабатывать на своих деньгах и при этом иметь возможность ими свободно распоряжаться. Если просто лежат на обычном счете то они как мертвым грузом, а если положить на накопительный счет то ты будешь получать с них проценты. Можно еще оформить подписку Про чтобы проценты были больше.

Давно хотела завести копилку, но дома в банке стеклянном собирать мелочь как-то не комильфо. Решила попробовать в Т-банке открыть накопительный счет. Тем более я уже зарплатную карту оформляла, знаю, что все нормально работает. Мне кажется, что это даже интереснее, чем обычная стеклянный банка))) Вроде бы играешься, выбираешь цель, когда надо достичь и сколько надо накопить, а вроде бы и реально копишь с процентами неплохими. Мне вот на отпуск собирается, откладываю по частичке от каждой зарплаты, аванса. Надеюсь деньги раз в год таким образом смогу конвертироват в пляжный отдых))

Все ок работает отлично а главное без лагов что очень радует

Я бы скорее всего оформила бы себе вклад еще раньше, но мне хотелось немного поразмыслить. Я вообще человек не очень решительный. И вот по ссылке друга я оформила вклад. Думаю, что правильно сделала. Все же процент нормальный, а не какой-то там жалкий. Но меня не покидало чувство, что я что-то упустила. Мне казалось, что я могла бы получить больше. И я обратилась в поддержку за помощью. Так как я была новичком, то мне было сложно ориентироваться в этом вопросе. Да и сейчас я не слишком много знаю. Мой консультант рассказал мне, что я могу изменить параметры вклада. То есть, к примеру, перестать капитализировать проценты и каждый месяц начислять их на дебетовую карту. Ну или наоборот. Я решила, что буду выводить. Сейчас уже месяц прошел и проценты мне начисляются. Я довольна, что обратилась в поддержку. Может кто-то скажет, что это мелочи, но мне кажется, что это очень даже полезная функция.

Банк взялся за старые фишки с зашиванием череды галочек в свои условия. Я открывал рублевый вклад, при переводе деньги конвертировать в юани и пошли под 2 проц. Вывести деньги без потерь, а спрэд банк установил 15-20 процентов не получается. Возвращать денежные средства отказываются. Банк жулик. Не Т-Банк, а Г-Банк подходит больше. Теперь денежные средства зависли на счёте в юанях. Просто жулье!

При открытии этого вклада никаких документов и условий не видно. Документы доступны только после перевода денег. В процессе выяснения отношений, перестроили интерфейс… И ооо чудо! Признавать свой косяк и возвращать деньги банк отказывается.

мне сразу прислали договор в чат приложения

Год назад принял решение перекинуть все деньги с инвестиций на банковский депозит. Решил что сейчас это мне выгодней, к тому же уже не могу столько времени уделять торговле акциями. При минимальных усилиях получаю тот же результат, а с учетом комиссий и потраченного времени даже нахожусь в выигрыше. Вопроса с выбором банка не было, без вариантов это Т-банк, я здесь клиент с момента основания банка. Тем более что по ставкам банк предлагает одни из лучших условий. Но и здесь с вариантами, т.к. можно открыть несколько вкладов на разные сроки. Ставка меняется очень быстро, поэтому при нескольких вкладах все-таки есть возможность подстроиться под более выгодные условия.

Нравится как оформлен онлайн-калькулятор. Предельно просто и понятно. Главное, что ничего дополнительно искать не надо, все как на ладони.