Наиболее популярные сервисы электронных денег в России — это Яндекс.Деньги и Вебмани. Каждая система имеет свои достоинства и недостатки, поэтому однозначно ответить на вопрос, что лучше, не получится. Зато разобраться, какой кошелек выбрать для определенных целей, мы можем.

Для этого Бробанк проанализировал возможности двух сервисов — Яндекс Деньги и Webmoney — и выяснил, какой кошелек и в каких случаях лучше использовать.

- Сравнение Webmoney и Яндекс Деньги — общие сведения

- Регистрация

- Яндекс.Деньги

- WebMoney

- Вывод 1

- Способы пополнения

- Яндекс.Кошелек

- Кошелек WebMoney

- Вывод 2

- Вывод средств

- Yandex.Money

- WebMoney

- Вывод 3

- Лимиты

- Яндекс.Деньги

- Вебмани

- Вывод 4

- Получение карты

- Яндекс

- Вебмани

- Вывод 5

- Возможности

- Кошелек Yandex

- Кошелек WebMoney

- Вывод 6

- Итоги: что лучше, Яндекс Деньги или Вебмани

Сравнение Webmoney и Яндекс Деньги — общие сведения

Вебмани — это международная система расчетов, которая работает с 1998 года. К 2020 здесь зарегистрировано более 40 млн человек и каждый день добавляется 6–8 тыс. новых пользователей. За регистрацию и обслуживание счетов плата не берется, однако, за каждую финансовую операцию списывается соответствующая комиссия.

Вебмани предлагает 6 способов управления кошельками:

- Keeper Standard;

- мобильное приложение WebMoney Keeper;

- приложения для соцсетей;

- Keeper WebPro — кошелек с расширенными возможностями;

- Keeper WinPro — для Виндовс;

- WebMoney Keeper Pro — приложение для телефона с расширенными возможностями.

Кошелек Яндекс.Деньги появился чуть позже — в 2002 году. Это российский сервис электронных платежей. По данным за 2018 год ЯД лидировал по количеству пользователей среди сервисов электронных денег — 48,5%. Чуть хуже были показатели у WM — 38,9%.

Управлять ЯД можно с веб-версии кошелька или с мобильного приложения. Создание и обслуживание счета — бесплатное. Но если вы не будете пользоваться им более двух лет, то ежемесячно начнет списываться по 270 рублей. Большинство финансовых операций, так же как у Вебмани, облагается комиссией.

Регистрация

Регистрация и в той и в другой системе происходит достаточно просто. Сложнее с идентификацией, которая позволяет открыть большие возможности сервиса.

Яндекс.Деньги

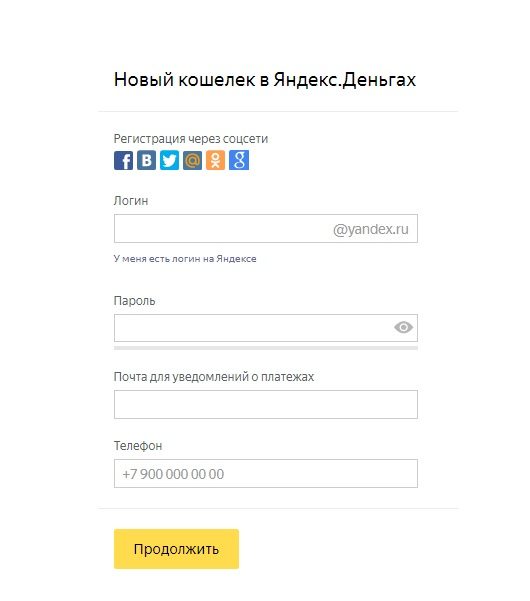

Чтобы зарегистрироваться на Яндекс.Деньгах, нужно:

- придумать логин;

- задать и повторить пароль;

- указать почту для уведомлений — можно использовать адрес, созданный в первом пункте;

- оставить номер телефона.

Если на сервисах «Яндекс» вы уже зарегистрированы, то нужно перейти по ссылке «У меня есть логин», указать его, почту или телефон и ввести пароль. В качестве альтернативы можно просто осуществить вход и регистрацию через одну из социальных сетей.

После этого вы автоматически получите кошелек со статусом «Аноним», которому доступен рублевый счет. Чтобы расширить возможности, нужно получить именной, а затем идентифицированный статус. В первом случае необходимо заполнить анкету, указав паспортные данные, а во втором — подтвердить, что вы реальный человек с документами. Это можно сделать онлайн через «Мобильный банк» от Сбербанка, МТС или другой кошелек, на котором уже пройдена идентификация.

WebMoney

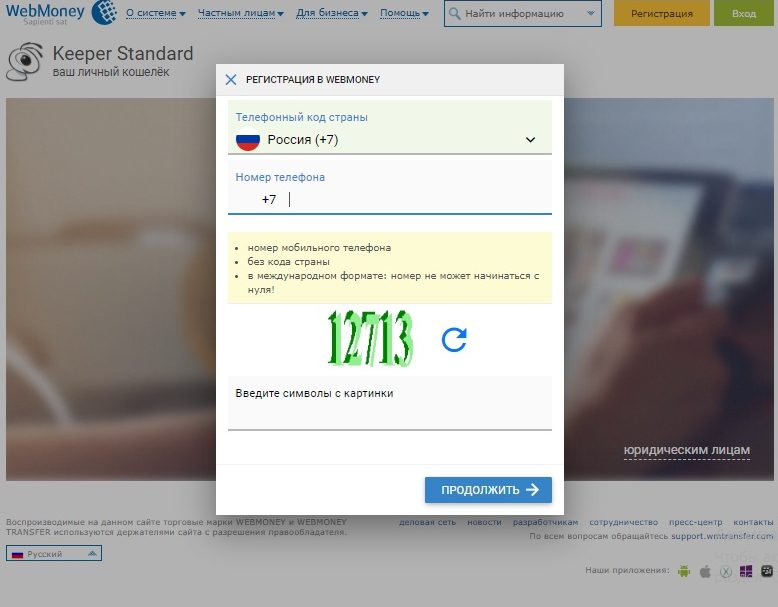

Чтобы стать участником WebMoney, достаточно ввести номер телефона, подтвердить его смской и задать пароль.

Так вы получите аттестат псевдонима, но он не даст возможности завести рублевый кошелек.

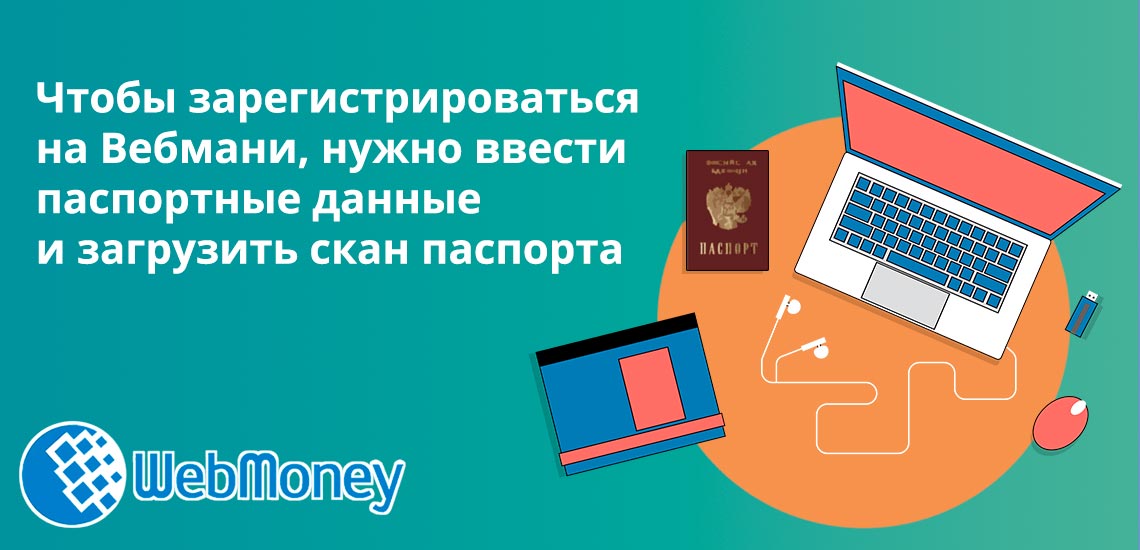

Нужно перейти на следующий уровень и получить формальный аттестат — ввести паспортные данные, загрузить скан или качественную фотографию паспорта и дождаться проверки документа.

Для получения начального аттестата, нужно встретиться с одним из Персонализаторов или записать VideoID и отправить на проверку. Оставшиеся статусы — персональный и статус продавца — имеет смысл получать тем, кто занимается бизнесом.

Вывод 1

Итак, чтобы начать пользоваться рублевым кошельком от Яндекса, достаточно пройти простую регистрацию, в то время как в Вебмани нужно получить хотя бы формальный аттестат через указание и проверку паспортных данных, поэтому если сравнивать оба сервиса с точки зрения простоты получения кошелька, то Яндекс выигрывает.

Способы пополнения

Баланс только что созданного кошелька будет нулевым. Чтобы начать совершать операции, необходимо пополнить счет. И WebMoney, и Яндекс.Деньги предлагают десятки способов пополнения баланса.

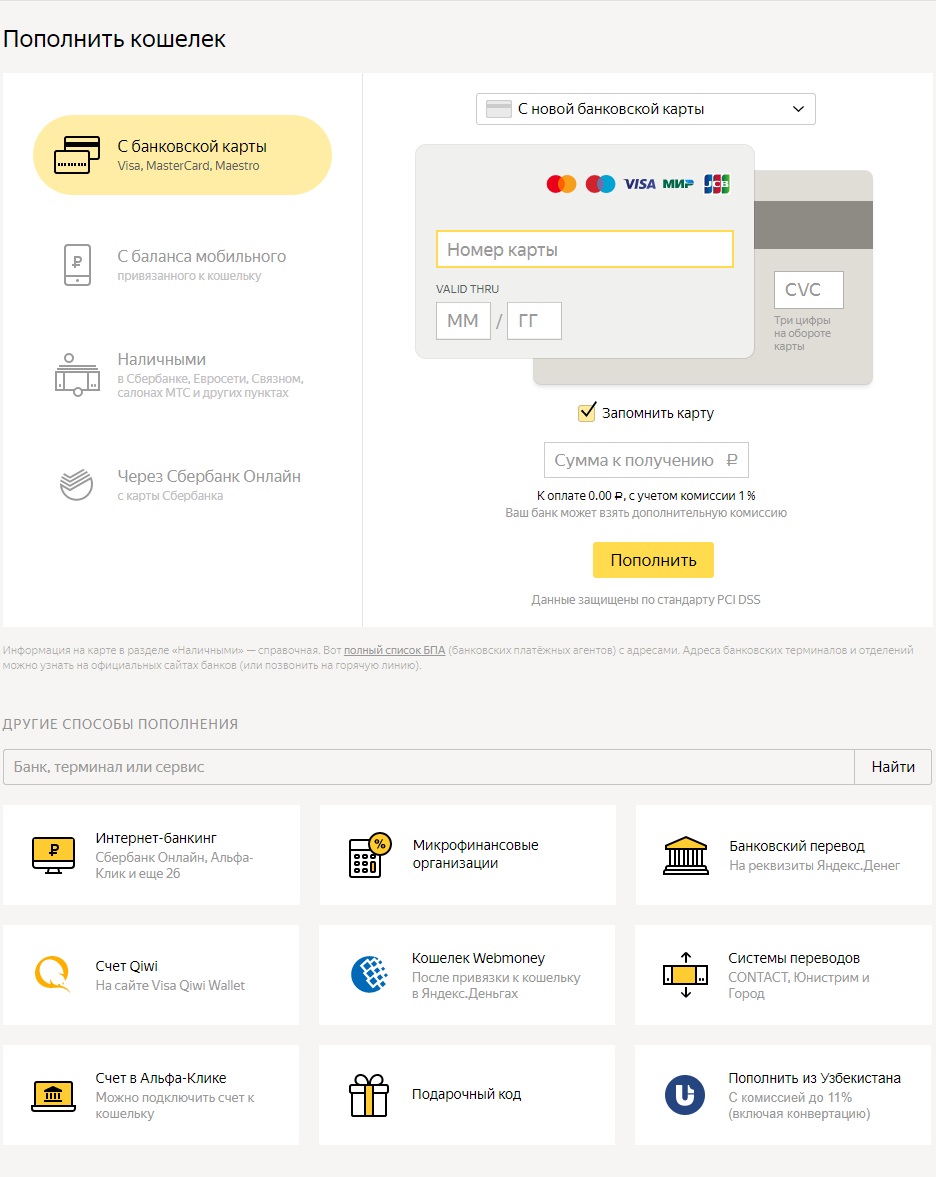

Яндекс.Кошелек

Чтобы пополнить Яндекс Кошелек, авторизуйтесь в системе и нажмите на кнопку «Пополнить» в правом верхнем углу — вам откроются доступные способы пополнения:

- С банковской карты — 1% от суммы, плюс возможно списание дополнительной платы со стороны банка-отправителя.

- Со счета мобильного, который привязан к кошельку — 10,3%.

- Наличными в терминалах более, чем 20 организаций, включая Сбербанк, МТС, Мегафон, Почта.Банк и т. д. — от 0 до 10%, в зависимости от выбранной точки.

- В интернет-банкинге 28 организаций, в том числе в Сбербанк-Онлайн — от 0 до 5%. Большинство крупных банков — Сбер, Альфа-Банк, Русский Стандарт, Хоум Кредит, МКБ, Почта Банк — не берут комиссию.

- С электронных кошельков Киви и Вебмани — 3%. Для проведения перевода необходимо привязать один кошелек к другому.

- Через пластиковую карту ЯД, которая привязывается к кошельку и имеет общий с ним счет — бесплатно, если пополнять через Сбербанк, Евросеть и Связной.

Помимо этого, можно отправить деньги банковским переводом по реквизитам, взять микрозайм в МФО, получив деньги на кошелек, воспользоваться одной из систем переводов — Юнистрим, CONTACT, Город.

Важно: пользователям со статусом «Аноним» недоступны многие варианты пополнения кошелька — интернет-банкинг; другие электронные кошельки; наличными через терминалы Сбербанка, Почта Банка, УБРиР, Платёжки и Telepay.

Кошелек WebMoney

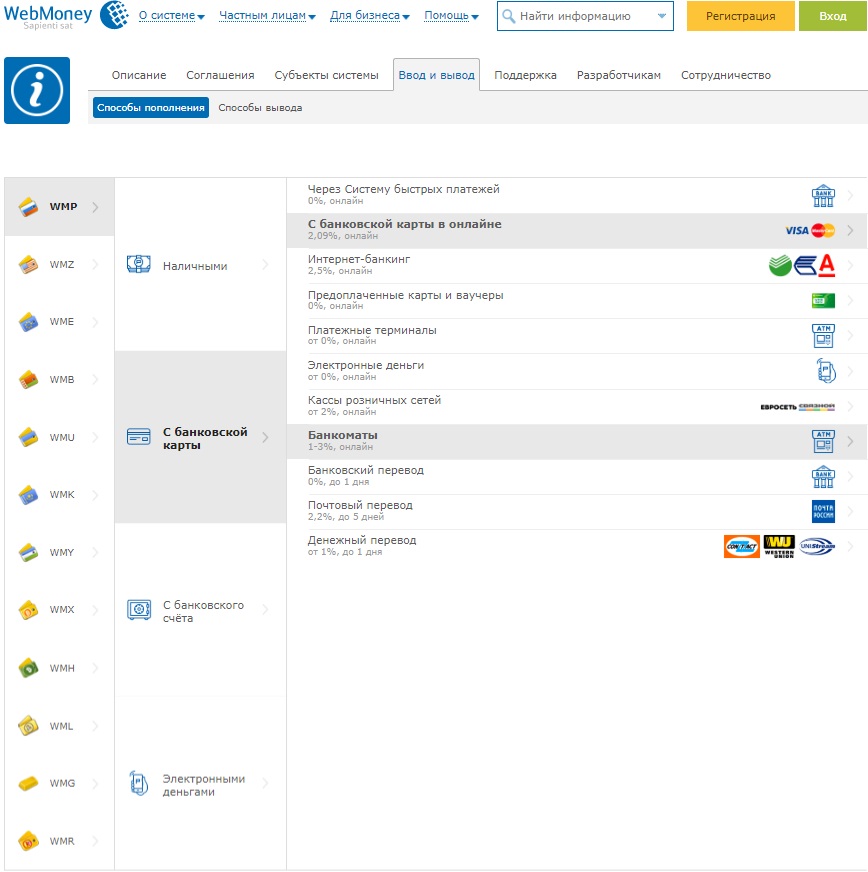

WebMoney предлагает чуть больше способов пополнения баланса кошелька:

- С банковской карты — 2,09%.

- Через интернет-банкинг более, чем 20 банков — от 1 до 4,7%. Самая маленькая комиссия списывается через ККБ, а самая большая — через Альфа-Банк. Сбербанк берет 2,3%.

- Почтовым переводом — 2,2%.

- Денежным переводом, путем обмена электронных валют — от 1%.

- Через СБП — 0%.

- Наличными в кассах «Связной» и «Евросеть» — 1,5%.

- Электронным деньгами — от 0%.

- С банковского счета (банковским переводом) — комиссия зависит от банка.

- Наличными в банкоматах и терминалах. С Вебмани сотрудничает более 30 организаций — ВТБ, Почта Банк, Элекснет, Связной, Альфа-Банк, Сбербанк, ПСБ и т. д. Комиссия составляет 2-3 %. Посмотреть адреса ближайших точек можно на сайте WM или в мобильном приложении.

Обратите внимание, что в 2019 году рублевый кошелек WMR был заменен на WMP. Некоторые электронные устройства пополнения еще не позволяют указывать в качестве первого символа P. В таком случае нужно начать с символа R. Деньги все равно придут на ваш кошелек — главное, верно указать номер.

Вывод 2

Вебмани предлагает больше вариантов пополнения счета, но у Яндекс.Денег меньше комиссия и больше способов пополнения кошелька вообще без какой-либо дополнительной платы.

Для сравнения возьмем Сбербанк — самый популярных банк, карта которого есть практически у каждого. У Вебмани за пополнение через интернет-банкинг и терминал Сбера комиссия составляет 2,3%, а у Яндекс.Денег — бесплатно.

Вывод средств

Этот пункт особенно актуален для фрилансеров, которые в большинстве случаев получают оплату на электронные кошельки. Важно знать, где меньше комиссия за вывод, в Вебмани или в Яндекс Деньги, и с какого сервиса это удобнее делать.

Yandex.Money

Способов вывода средств с кошелька Яндекса гораздо меньше, чем способов пополнения, причем часть из них доступна только после прохождения идентификации. Итак, вывести деньги можно:

- на карту банка — 3%+35 рублей;

- в другую систему — Вебмани, Киви, Юнистрим, Western Union;

- на банковский счет, в том числе для погашения кредита — 3%+15 рублей;

- юридическому лицу или ИП по номеру ИНН;

- с карты ЯД в любом банкомате — до 10 тыс. в месяц без комиссии при наличии идентификации, в остальных случаях — 3%, минимум 100 рублей;

- наличными в банкомате Русский Стандарт без карты — 3%, минимум 100 рублей.

Для кошельков со статусом «Анонимный» никакой из вышеперечисленных способов не подходит — нельзя ни снимать наличные, ни переводить их. Пользователи с именным кошельком могут переводить деньги на банковские карты и снимать до 5 тыс. рублей с карты Яндекс.Деньги. Переводы на банковский счет, наличными через Western Union и Юнистрим доступны только после идентификации.

WebMoney

Так же как и Яндекс.Деньги, Вебмани ограничивает возможности пользователей со статусом «Псевдоним» и не позволяет им выводить наличные со счета. Однако если говорить о рублевом кошельке, то он в принципе не будет активен, пока вы не получите формальный аттестат. То есть если у вас есть WMP кошелек, значит, все способы вывода вам будут доступны:

- на банковскую карту российского банка — 2,5%+40 рублей;

- через СБП — 1,2% + комиссия системы 0,8%;

- на счет в Сбербанке или на карту СБ по номеру телефона — 1,2%;

- банковским переводом — от 1,2%;

- наличными через почтовый перевод — 2%;

- переводом на кошельки Киви и ЯД — 2,2% — перевод возможен только на «свой» кошелек, привязанный к тому же номеру, что и WM;

Все перечисленные варианты действительны только для WMP-кошельков (рублевых). Для счетов, поддерживающих другую валюту, перечень доступных способов вывода гораздо меньше.

Вывод 3

Если заказать карту Яндекс.Деньги, то снимать наличные выгодней и удобнее с кошелька Яндекса — можно использовать любой банкомат, где принимают МастерКард, и не платить комиссию в рамках лимитов.

В остальных случаях явно выиграет Вебмани — комиссия меньше, особенно если говорить о выводе на карту Сбербанка, а доступных способов снятия больше.

Лимиты

Лимиты на операции и размер максимальной суммы, которая может быть на кошельке, и в системе Вебмани, и на Яндекс.Деньгах, напрямую зависит от того, сколько информации вы предоставили о себе.

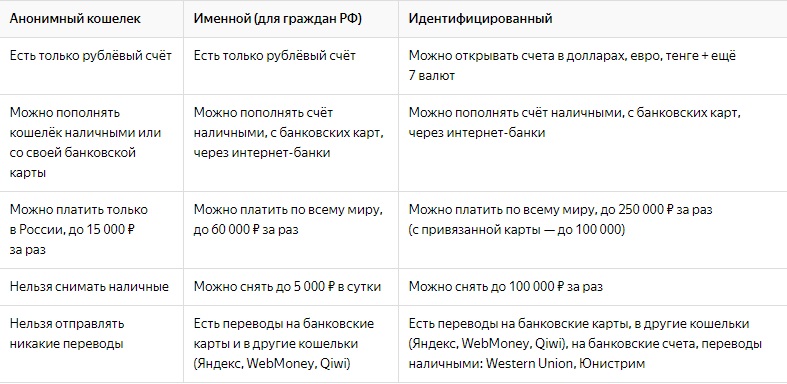

Яндекс.Деньги

Для анонимных пользователей действуют самые жесткие ограничения — они не могут держать в кошельке больше 15 тыс. рублей и совершать платежи на сумму более 15 тыс.

У именного кошелька возможностей больше — можно хранить до 60 тыс., совершать операции на сумму 60 тыс. и снимать наличные с карты ЯД в рамках 5 тыс.рублей.

Больше всего «свободы» у идентифицированных пользователей. Они могут держать на счете до 500 тыс. рублей или эквивалент в валюте; совершать платежи на сумму до 250 тыс. рублей и снимать зараз с карты ЯД до 100 тыс. рублей.

Вебмани

Так как в WM анонимные пользователи не могут иметь рублевого кошелька, говорить будем только о формальном и начальном аттестатах. Анонимы, кстати, вполне могут открыть кошелек в других валютах, например, на WMZ или WME лимит хранения — 300 долларов или евро, соответственно.

Итак, лимит WMP-кошелька зависит не от аттестата, а от уровня идентификации. Их два — упрощенный и полный. Полную идентификацию можно получить:

- предоставив ККБ заверенную нотариусом копию паспорта;

- у регистраторов Вебмани;

- в салоне Связной или Мегафон.

Для упрощенной идентификации максимальный остаток 60 тыс., а ежемесячный оборот — 200 тыс. На полной идентификации лимиты гораздо шире: до 600 тыс. — остаток и до 2 млн рублей — оборот.

Справка: В других валютах лимиты зависят от аттестата, а не от уровня идентификации.

Вывод 4

Вебмани может конкурировать с Яндекс.Деньгами по лимитам только в случае прохождения полной идентификации. Если тратить время на полную проверку вы не желаете, то лучше отдать предпочтение Яндексу — там есть лимиты даже для анонимных пользователей, чем WM похвастаться не может.

Если вам нужен кошелек в валюте отличной от рубля, то лучше, наоборот, выбрать Webmoney, так как там лимит на валюту открывается пользователям с аттестатом псевдонима, а у Yandex.Money только после получения идентифицированного статуса.

Получение карты

Чтобы удобнее пополнять электронный счет, выводить с него деньги, а также оплачивать покупки, можно выпустить и привязать карту к кошельку — оба сервиса предоставляют такую возможность.

Яндекс

Яндекс предлагает три вида карт:

- Пластиковая карта Яндекс.Деньги — 199 рублей за 3 года. Можно бесплатно пополнять через Сбербанк, Евросеть и Связной. Кэшбэк 0,5-1 или 5%.

- Моментальная. Аналог обычной карты, но без вашего имени. Ее не привозят на дом, как именную. Получить карту можно бесплатно в офисах Яндекса в Москве, Нижнем Новгороде и Санкт-Петербурге, но при активации спишется 100 рублей. А можно купить карту в «Связном» за 200 рублей — активация будет бесплатной.

- Виртуальная. Имеет такие же возможности, что и пластиковая, только без физического носителя. Выдается бесплатно, но действует один год.

Любую карту можно сделать мультивалютной. Главное условие — наличие идентифицированного статуса. Стоимость подключения — 90 рублей в месяц.

У карт и кошелька будет один счет: если положите деньги на карточку, они появятся и на кошельке, если потратите — они с него спишутся.

Вебмани

У Вебмани все гораздо сложнее, особенно после замены WMR-кошельков на WMP.

Сейчас сервис предлагает выпуск виртуальной карты от банка ККБ, у которой такая же функциональность, как и у обычной пластиковой. Стоимость выпуска — 50 рублей. За дальнейшее обслуживание плата браться не будет.

В отличие от ЯД, здесь у карты и кошелька будут разные счета, то есть придется переводить деньги с одного счета на другой. За вывод с WMP на карточку будет браться комиссия 1%, но перевод с карты на WMP будет бесплатным.

Можно заказать пластиковую карту PaySpark UnionPay International, счет которой будет открыт в долларах. Обойдется она в 12$. Если в течение месяца не совершать операции, то дополнительно будет списана комиссия за ведение счета — 3 доллара. Помимо этого, есть тариф «на бездействие»:

- 10$ — после 6 месяцев;

- 17.5$ — после 18 месяцев;

- 25$ — после 30 месяцев.

За зачисление средств на карточку будет списан 1%, так же как и на виртуальной. А за снятие в банкоматах — 1,75%, минимум 2,75$.

Вывод 5

Получить и использовать карту Яндекс.Кошелька гораздо проще и выгодней, чем карту от Вебмани. Если сравнивать виртуальные карты, то ЯД обходится бесплатно, в то время как WM берет комиссию за выпуск — 50 рублей, и за пополнение — 1%.

Своей пластиковой карты у Вебмани нет, а PaySpark UnionPay International гораздо дороже, чем пластик Яндекс.Деньги — 12 долларов + комиссии за бездействие против 199 рублей за 3 года.

Возможности

Чтобы выбрать, какой кошелек лучше, Яндекс.Деньги или Вебмани, осталось узнать о возможностях каждого сервиса.

Задача электронного кошелька — оплачивать товары и услуги в интернете, переводить деньги, а также получать оплату от заказчиков, если работа ведется в сети. Обе площадки с этим прекрасно справляются. Рассмотрим, что еще может предложить каждый из сервисов.

Кошелек Yandex

Через Yandex.Money можно оплачивать различные услуги — ЖКХ, налоги, штрафы, мобильную связь, кредиты — переводить деньги на другие кошельки или банковские карты, приобретать игры, покупать доступ к платным сервисам, оплачивать покупки в интернете, если магазин предоставляет такую возможность. Если получить карту, то покупки можно совершать в обычных розничных магазинах.

С недавних пор Яндекс добавил валютные счета, однако, доступ к ним открывается только после прохождения идентификации. Анонимные и именные кошельки могут работать только с рублями, что существенно сужает перечень возможностей кошелька. Всего ЯД поддерживает 10 иностранных денежных знаков — доллары, евро, тенге, юани, белорусские рубли и т. д.

Валюту можно хранить или обменивать на рубли и обратно. При наличии нескольких валютных счетов имеет смысл сделать карту ЯД мультивалютной — при совершении покупок валюта будет автоматически меняться на подходящую.

Помимо мультивалютности, у Яндекс.Кошелька есть еще две функции:

- Сбор Денег. Физические лица могут создать страницу для сбора средств, запросить определенную сумму, разместить HTML-код на своей странице и получать платежи. Для ООО и ИП созданы отдельные сервисы — Яндекс.Платежка и Яндекс.Касса.

- Инвестиции. Новички могут воспользоваться сервисом Yammi — автоматическим виртуальным помощником для личных инвестиций, заменяющим финансового консультанта. Для более опытных инвесторов есть сервис «Инвестиции БКС», где пользователь действует самостоятельно.

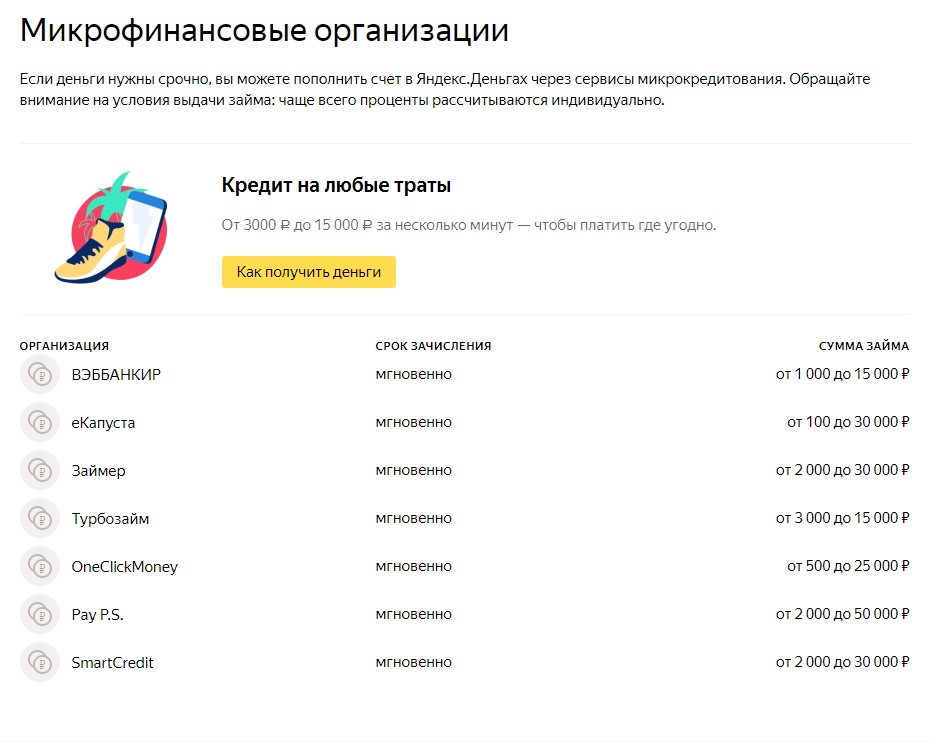

Если денег на кошельке не хватает, можно оформить онлайн-займ на сумму от 3 тыс. до 15 тыс. рублей. Займ выдает не Яндекс, а один из 7 МФО-партнеров.

Кошелек WebMoney

О возможностях Вебмани можно говорить бесконечно. Начнем с того, что валюта здесь доступна уж после регистрации — WM предлагает более 10 различных электронных единиц.

Помимо основных функций электронного кошелька — совершения платежей, получения оплаты, денежных переводов — здесь есть множество других полезных сервисов. Все они делятся на две большие группы: для частных лиц и бизнеса.

Частникам доступен заработок — публикация книг (при помощи сервисов digiseller.com и plati.ru.), продажа рекламы (Mestcom), выполнение заданий на бирже продвижения сайтов и мобильных приложений (CashBox), заработок на бирже и другое.

Так же как и Яндекс, Вебмани предлагает несколько сервисов по сбору средств — благотворительность, краудфандинг (привлечение средств на какой-либо проект), коллективная покупка, организация мероприятий.

Возможность получить кредит тоже есть, но в отличие от Яндекс.Денег, здесь больше функций:

- Кредитный сервис. Пользователи могут покупать, а также продавать товары и услуги в кредит.

- Долговой сервис. Можно получить определенную сумму в долг или предоставить займ вашему корреспонденту — человеку, с которыми вы когда-либо проводили денежные операции. Таким образом, кстати, можно заработать на процентах. Для совершения сделки необходим формальный аттестат.

- Кредитная биржа. Почти то же самое, что и долговой сервис, только кредитные отношения строятся между незнакомыми людьми. Соответственно, о потенциальных заемщиках дается больше информации. Чтобы пользоваться сервисом, необходимо получить начальный аттестат.

Что касается бизнеса, то здесь тоже масса возможностей. Можно создавать интернет-магазины, инвестировать, осуществлять массовые выплаты, проводить безопасные сделки, принимать платежи на банковский счет от участников WM, даже если вы сами не имеете электронного кошелька. И это только небольшая часть того, что предлагает Вебмани бизнесу.

Вывод 6

Для получения оплаты и проведения различных платежей подойдут оба кошелька, однако, по дополнительным возможностям кошелек Вебмани явно обыгрывает ЯндексДеньги.

Итоги: что лучше, Яндекс Деньги или Вебмани

Итак, Яндекс Кошелек по всем параметрам проще, чем Вебмани:

- мгновенная регистрация и доступ к рублевому кошельку;

- простота пополнения и вывода средств;

- легкое получение и использование карты — пластиковой и виртуальной;

- понятный интерфейс личного кабинета и мобильного приложения.

Однако, Яндекс не может похвастаться таким набором опций, как Вебмани. К тому же комиссии за снятие средств здесь немного выше.

Вывод простой. Каждый сервис по-своему хорош. Яндекс больше подойдет для новичков, которым кошелек нужен для проведения онлайн-платежей. Вебмани же — более серьезный сервис. Чтобы использовать все его возможности, нужно пройти полную проверку личности и потратить время на то, чтобы разобраться во всех нюансах системы.

Если вы работаете в интернете, то лучше завести оба кошелька и привязать их друг к другу — так у ваших заказчиков и клиентов будет больше доступных способов оплаты, а обмен средств между вашими кошельками будет с мгновенным.

Источники:

- Вебмани. Официальный сайт — ссылка

- Яндекс.Справка — ссылка

- Открыть кошелек Яндекс.Деньги — ссылка

- Онлайн-платежи в России: исследование Mediascope — ссылка

Комментарии: 0

Написать комментарий