На рынке пластиковых платежных инструментов постоянно происходят изменения. Внедряются новые продукты, меняются условия уже действующих. Поэтому сервис Brobank.ru по истечению полугода актуализировал сведения о том, какие карты с кешбэк и процентом на остаток середины 2020 года являются самыми выгодными. Составлен рейтинг ТОП-10 продуктов разных банков.

Карты с Кешбэком и процентом на остаток с наибольшей прибылью середины 2020 года

Рейтинг включает продукты только с комплексным наличием двух функций – кешбэк и процент остаток собственных средств. Правда, допустимо открытие отдельного счета параллельно с дебетовой картой для начисления дохода на личные сбережения.

- Карты с Кешбэком и процентом на остаток с наибольшей прибылью середины 2020 года

- ТОП-10 карт с обеими функциями середины 2020 года по сумме Кешбэк

- ТОП-10 карт с обеими функциями середины 2020 года по проценту на остаток

- Карты с кешбэк и процентом на остаток середины 2020 года – анализ рейтинга

- Методология

- Доходы

- Расходы и сбережения

| Место | Банк, карта | Итоговая прибыль за год (рублей) |

| 1 | Ак Барс Банк, Generation | 8707,26 |

| 2 | МТС Банк, Деньги Weekend | 6722,88 |

| 3 | Россельхозбанк, Своя карта | 6026,16 |

| 4 | Промсвязьбанк, Твой Кешбэк | 5930,00 |

| 5 | Банк Открытие, Opencard | 5697,97 |

| 6 | Банк Союз, Мой бонус | 5548,52 |

| 7 | МКБ, Москарта | 5420,27 |

| 8 | Газпромбанк, Умная карта | 5290,18 |

| 9 | Челинбанк, Золотой Кешбэк | 5189,26 |

| 10 | Хоум Кредит Банк, Польза | 5139,67 |

Итоговая прибыль подразумевает среднестатистические ежемесячные траты и сбережения в течение года. Также учтена возможность отмены комиссий за обслуживание, если принятых во внимание оборотов или накоплений достаточно для этого по тарифу.

ТОП-10 карт с обеими функциями середины 2020 года по сумме Кешбэк

Если оценивать отдельно доходность от возврата части потраченных денег, то рейтинг отличается от общего. Причем не только по занимаемым местам банками, но и списку участников. Хотя, здесь так же учтены только комплексные продукты, а не отдельно карты с Кешбэк.

| Место | Банк, карта | Прибыль за месяц (рублей) |

| 1 | Ак Барс, Generation | 629,71 |

| 2 | Промсвязьбанк, Твой Кешбэк | 494,17 |

| 3 | МТС Банк, Деньги Weekend | 483,76 |

| 4 | Банк Восточный, Карта № 1 Ultra | 441,33 |

| 5 | Россельхозбанк, Своя карта | 420,86 |

| 6 | Банк Открытие, Opencard | 420,86 |

| 7 | Банк Союз, Мой бонус | 420,86 |

| 8 | МКБ, Москарта | 410,84 |

| 9 | Челинбанк, Золотой Кешбэк | 375,25 |

| 10 | Газпромбанк, Умная карта | 364,37 |

Отличие от общего ТОП-10 в первую очередь связано с разницей методологии. Здесь не учитываются расходы на обслуживание продукта. То есть принят во внимание доход от определенной функции.

Можно отметить, что как раз по карте от Банка Восточный и не удалось аннулировать комиссии. Хотя, такая возможность есть. В общем же рейтинге этот продукт находится на 11 месте. Если были бы соблюдены условия отмены платы за обслуживание пластика, он вошел бы в список лидеров – на третью строчку.

ТОП-10 карт с обеими функциями середины 2020 года по проценту на остаток

Как и в предшествующем блоке, рейтинг строится по комплексным продуктам, а не с учетом всех предложений, например, карт, располагаемых только процентом на остаток. Текущий ТОП максимально отличается от общего. Лишь трем игрокам рынка удалось войти в оба списка.

| Место | Банк, карта | Прибыль за год (рублей) |

| 1 | Восточный, Карта № 1 Ultra (за рулем) | 1332,88 |

| 2 | Совкомбанк, Халва | 1267,80 |

| 3 | Банк Зенит, Карта развлечений | 1267,80 |

| 4 | Хоум Кредит Банк, Польза | 1150,78 |

| 5 | Ак Барс, Generation | 1150,78 |

| 6 | Азиатско-Тихоокеанский Банк, Кошелек | 1150,78 |

| 7 | Локо-Банк, ЛокоЯрко | 1092,40 |

| 8 | Кредит Европа Банк, CARD PLUS | 1062,65 |

| 9 | Райффайзенбанк, Кешбэк | 1034,10 |

| 10 | Россельхозбанк, Своя карта | 975,90 |

Здесь присутствуют сразу три игрока рынка, по которым не удалось применить отмену комиссии. Правда, лишь в одном случае – ранее упомянутом Банке Восточном ее отсутствие позволяет войти в общий рейтинг.

Карты с кешбэк и процентом на остаток середины 2020 года – анализ рейтинга

Относительно материала, составленного полгода тому назад, изменения в текущем рейтинге неизбежны. Причина – закрытие одного из участников. В частности, Связь-Банка. Он был реорганизован в форме присоединения к Промсвязьбанку.

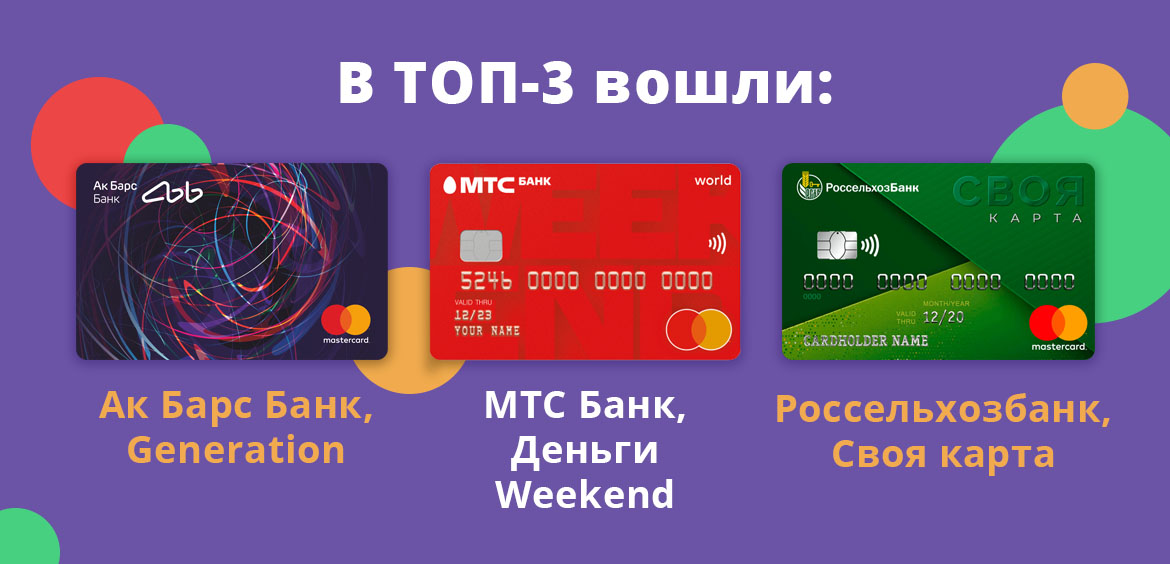

Сразу стоит отметить, что неизменно первое место занимает Ак Барс Банк со своим продуктом Generation. Благодаря вышеуказанной причине, МТС Банк улучшил свое положение, переместившись на вторую строчку ТОПа. Тройку лидеров замыкает Россельхозбанк с недавно внедренным продуктом Своя карта.

Новичков рейтинга три. Первый – уже указанный Россельхозбанк. Второй — Промсвязьбанк, поглотивший одного из лидеров предшествующего перечня самых выгодных предложений. Третий – Московский Кредитный Банк.

Можно отметить, что ровно половина – 5 банков являются крупнейшими игроками рынка России. Они включены ЦБ РФ в список системно значимых структур. В то же время есть и небольшие кредитные организации.

Например, не входящие в рейтинг банков с относительно широкой филиальной сетью. Таких два участника. Они представлены менее чем в 20 субъектах России. Первый – Банк Союз. Второй – Челиндбанк. Он и вовсе есть только в двух регионах страны.

Этот факт, а также отличие представленных ТОПов говорят о необходимости индивидуального подхода к выбору самой выгодной дебетовой карты. Ведь некоторым гражданам, в связи с местом проживания, могут быть недоступны некоторые предложения.

Также у каждого потребителя свои приоритетные функции пластика. Для одних – это кешбэк. Для других – процент на остаток. Пусть и в рамках потребности оформления комплексного продукта.

Методология

Оценка охватила только крупнейшие банки страны. В частности, входящие в ТОП-100 по объему собственных активов на момент сбора сведений.

Приняты во внимание исключительно комплексные продукты. То есть карты, где есть возможность получения и кешбэк, и процента на остаток, пусть и через открытие отдельного счета.

От одного банка в рейтинг могла войти только одна карта. При наличии нескольких соответствующих предложений выбиралось самое выгодное. Все сведения о тарифах взяты с сайтов кредитных организаций.

Узкопрофильные карты исключались из рассмотрения. Например, кобрендовые, для пенсионеров, зарплатным клиентам и т.д. Оценка охватывала только дебетовые продукты.

Расчет опирался на среднестатистические доходы и расходы россиян. Возможность аннулирования комиссий по картам, если взятых во внимание трат и сбережений достаточно, учитывалась.

Акции исключались из рассмотрения. Невзирая на их тип. Например, в виде отмены платы за обслуживание в первый месяц или год после оформления пластика, повышенного кешбэка или процента на остаток и т.п.

Увеличенная доходность включена в расчет только в том случае, если она фиксированная. Например, это касается отдельных групп расходных операций, где начисляется больший кешбэк. В случае сезонных предложений или смены категорий раз в квартал они приравнивались к стандартному проценту функции.

Сложные продукты не приняты во внимание. В частности те, по которым требуется выполнение двойной конвертации. Когда изначально начисляются баллы, которые можно поменять на рубли или компенсировать покупку. Причем с разными курсами, а не 1 к 1.

Процент на остаток рассчитывался с учетом требований его начисления. То есть лишь после достижения необходимой суммы на счете.

Самые выгодные карты с кешбэк и процентом на остаток середины 2020 года определялись по общей итоговой прибыли. Дополнительные списки – по доходности отдельной функции, без учета трат на содержание пластика.

При одинаковых доходах двух и более продуктов используется рейтинг филиальной сети. В частности, речь идет о дополнительных ТОПах отдельных функций. Чем больше регионов, где есть банк, тем выше его предложение находится в списке.

Доходы

Для расчета взяты данные Росстата. Принята во внимание последняя доступная информация по России.

- Средний доход за месяц: 39 921 рубль (для наемных работников за 2019 год);

- Зарплата после уплаты НДФЛ: 34 731 рубль.

Сразу важно оговориться, что данные – в среднем по стране. Соответственно, такой факт только подтверждает индивидуальность выбора лучшей карты. Ведь каждый располагает разным доходом. То есть в некоторых случаях удастся добиться отмены комиссий за обслуживание, что сделает определенный продукт более приоритетным.

Расходы и сбережения

В качестве накоплений ежемесячно будет откладываться 10% дохода. То есть 3473 рубля. Соответственно, траты за месяц составят сумму в 31 257 рублей.

В то же время не весь объем проходить через карту. Наличные остаются популярны у россиян. На них выделяется доля в 10%. Поэтому месячный оборот по пластику составит 28 132 рубля. В целом структура трат следующая.

Важно отметить, что не по всем категориям начисляется кешбэк. Некоторые операции приравниваются к классическому переводу или снятию наличными. Этот факт так же учтен.

Источники:

- Сайты банков;

- Росстат — среднемесячная начисленная зарплата наемных работников;

- Росстат — расходы и потребление домашних хозяйств.

Комментарии: 0

Написать комментарий