Wildberries, Ozon и Яндекс завлекают клиентов кешбэком 5–10% и высокими ставками по вкладам, но за витриной финтех-гигантов скрываются системные риски. Только на Бробанк.ру за 2025 год зафиксировано более 300 жалоб на блокировки счетов и зависшие пособия. При этом поддержка часто ограничивается ботами, а для возврата денег требует даже нотариальные скриншоты.

В этой статье мы отделим маркетинг от реальности: проверим лицензии банков и их участие в системе страхования вкладов (АСВ). Вы узнаете, как извлекать выгоду из карт маркетплейсов, не превращая свои накопления в «заложников» экосистемы. Разберем правила безопасной игры, чтобы ваши деньги всегда оставались под контролем.

- Что такое необанк и почему о нем заговорили

- Чем необанк отличается от традиционного

- Что предлагают популярные цифровые банки

- Маркетплейсы идут в банки: тренд или угроза

- Миф 1: «У них нет лицензии, это фантики»

- Миф 2: «Высокие ставки — значит, можно разбогатеть»

- Реальность: слабая поддержка, блокировки и потерянные пенсии

- Блокировки по 115-ФЗ: как это усложняет жизнь

- Служба поддержки, которая не спасает

- Проблемы с выводом денег

- Сравнительный анализ: Яндекс, Ozon, Wildberries — кто есть кто

- Почему блокируют карту Wildberries: частые причины

- Проблемы с Яндекс Банком: что говорят люди

- Вывод денег со счета в необанке

- 5 правил безопасного использования карт маркетплейсов

- Налоги, комиссии и скрытые условия

- Налоги на кешбэк

- Снятие наличных и обслуживание

- Кредитные лимиты и грейс-период

- Вердикт Бробанк.ру: стоит ли открывать карту цифрового банка маркетплейса

Коротко о главном:

- Ozon, WB и Яндекс — это настоящие банки с лицензией и страховкой АСВ до 1,4 млн рублей.

- Главный риск: массовые блокировки счетов без объяснения причин и невозможность быстро вернуть деньги из-за роботизированной поддержки.

- Правило безопасности: не храните там зарплату и все сбережения. Используйте карты только для покупок на маркетплейсах ради скидок и кешбэка.

Что такое необанк и почему о нем заговорили

Необанк (от греч. neos — новый) — это финансовая организация, которая оказывает банковские услуги исключительно в цифровом виде. У такого банка нет физических отделений, очередей и касс. Все взаимодействие с клиентом происходит через мобильное приложение или веб-сайт.

Слово «необанк» вошло в оборот в 2016 году — тогда испанский BBVA выпустил отчет о новом типе банков. А первый в мире банк, полностью отказавшийся от отделений, начал работать в 1989 году в Великобритании под названием «First Direct».

В России первым необанком стал Тинькофф Банк, который прошел путь от почтовой рассылки кредиток до эталона цифрового сервиса. Сегодня этот рынок формируют сотни гигантов с миллиардной капитализацией: британские Monzo и Starling, бразильский Nubank и американский Chime.

Чем необанк отличается от традиционного

Главное различие не в технологиях, а в подходе к клиенту.

Традиционный банк — это финансовый гипермаркет. Его цель — продать максимум продуктов: от вкладов до страховок. Громоздкая инфраструктура и ИТ-архитектура, а также содержание сети офисов и сотрудников требуют колоссальных затрат, которые банк закладывает в стоимость обслуживания.

Необанк — это цифровой бутик. Он фокусируется на узкой аудитории (самозанятые, путешественники, молодежь, инвесторы, студенты, мигранты) и затачивает сервис под конкретные запросы. В Revolut можно мгновенно конвертировать валюту и покупать криптовалютные активы, а в американском Aspiration — самостоятельно назначать комиссию за обслуживание.

Плюсы необанков:

- Экономия. Отсутствие офисов и раздутого штата снижает издержки. За счет этого цифровые банки предлагают бесплатное обслуживание, повышенный кешбэк и ставки по вкладам выше среднерыночных.

- Скорость. Регистрация занимает 5 минут, а виртуальная карта готова к использованию сразу после выпуска.

- Универсальность. Весь банк умещается в смартфоне: от умных копилок и рассрочек до детальной аналитики расходов и доходов.

Минусы:

- Ограниченный функционал. Цифровые банки редко работают со сложными продуктами: ипотекой, аккредитивами или оформлением наследства.

- Риски блокировок. Жесткие антифрод-системы часто замораживают обычные переводы, а перегруженная поддержка может отвечать сутками.

Что предлагают популярные цифровые банки

В мировой практике необанки давно вышли за рамки эмитентов «карт для путешествий»:

- Revolut (Европа) — открыл доступ к криптоактивам, инвестициям в акции и страхованию.

- Chime (США) — обнулил комиссии за овердрафт и внедрил автоматические накопления (округление суммы чека на счет копилки).

- N26 (Германия) — задал стандарт наглядной аналитики бюджета в приложении.

В России цифровая банковская модель стала частью экосистем финтех-гигантов. Карты Яндекса, Ozon и Wildberries — это ключи к эксклюзивным привилегиям:

- Максимальный кешбэк. Если обычные банки возвращают 1–1,5%, то банки маркетплейсов дают до 5–10% баллами или рублями внутри своих сервисов.

- Скидка на ценнике. Владельцы таких карт видят персональную цену, которая на 10–20% ниже рыночной. Это скрытая форма кешбэка, доступная мгновенно в момент оплаты.

- Бесплатные рассрочки. Внутренние лимиты (например, «Ozon Рассрочка») позволяют забирать товары сразу, а платить частями. Банк видит историю покупок пользователя, поэтому может не проверять его через БКИ.

- Экосистемные подписки. Держатели карт получают бесплатный доступ к кино, музыке и специальным условиям доставки.

- Бесшовная оплата. Платеж за такси или доставку проходит в фоновом режиме без ввода CVV и подтверждения по СМС. Система сама списывает сумму с баланса Яндекс Пэй, Ozon или WB Карты.

За технологичностью скрывается кризис доверия. Пользователи тратят через необанки мелкие суммы, но зарплаты и пенсии доверять боятся. И правильно делают.

Если алгоритм заблокирует счет, вы останетесь один на один с ботом. В офис не прийти, вопрос лично не решить. Риск заморозки на недели перевешивает любой кешбэк.

Маркетплейсы идут в банки: тренд или угроза

Граница между онлайн-магазином и банком окончательно стерлась. Сегодня мы открываем вклады там же, где заказываем кроссовки. А Wildberries и вовсе планирует выдавать кредиты прямо в пунктах выдачи заказов. Яндекс и Ozon фактически превратились в финансовых гигантов: это удобно, чтобы быстро получить кешбэк и тут же потратить его на новый заказ. Однако одно дело — держать на счете пару тысяч для шопинга, и совсем другое — доверить маркетплейсу зарплату или все свои накопления.

Главная проблема в том, что за «красивым» приложением часто стоит обезличенный программный код. Если алгоритм по ошибке сочтет вашу операцию подозрительной, он просто заблокирует счет. В обычном банке вы можете прийти в офис и показать документы человеку, а в необанке — рискуете неделями переписываться с ботом, пока деньги «висят».

Эту проблему признали даже на государственном уровне: новый закон о платформенной экономике №289-ФЗ должен защитить пользователей от таких внезапных блокировок, но его правила в полную силу заработают только к октябрю 2026 года.

Чтобы вы не стали «тестовой группой» для новых технологий, давайте разберем основные страхи: где правда, а где — просто мифы о безопасности ваших денег.

Миф 1: «У них нет лицензии, это фантики»

Популярное мнение: маркетплейсы — это не банки. У них деньги держать опасно, «лопнет — и ничего не вернешь».

Реальность. У Ozon и Яндекса есть полноценные банковские лицензии ЦБ РФ:

- Яндекс-Банк — лицензия №3027 от 01.10.2021 года.

- Озон Банк — лицензия №3542 от 12.04.2023 года.

Оба находятся в реестре участников финансового рынка — можно проверить на сайте ЦБ.

С Вайлдберриз ситуация другая. Сам Wildberries — не банк. В данном случае действует партнерская схема. Финансовые услуги маркетплейсу оказывает Вайлдберриз Банк (ООО «ВБ Банк»). Лицензия №841 от 22.01.2026 года, но история пока короткая.

Что со страховкой. Все три необанка — участники системы страхования вкладов (АСВ). Если у банка отзовут лицензию, государство вернет до 1,4 млн рублей. В отдельных случаях — до 10 млн рублей, например, получение наследства или продажа квартиры.

Технически ваши деньги защищены. Но есть нюанс. О нем расскажем чуть позже.

Миф 2: «Высокие ставки — значит, можно разбогатеть»

Ozon Банк и Яндекс предлагают ставки на уровне среднерыночных. В марте 2026 года ставки по вкладам и накопительным счетам такие:

| Банк | Ставка по вкладам, % годовых | Ставка по накопительным счетам, % годовых |

| Ozon Банк | До 14,5 | 16,2 в первые 2 месяца, затем — 13,5 при выполнении условий |

| Яндекс-Банк | До 15 | 16 в первые 2 месяца, затем — 12 |

| Wildberries Банк | – | До 13 на WB Кошелек Максимальный |

| Сбер | До 14,5 | 13,5 в первые 2 месяца, затем — базовая ставка 7,5 + надбавка до 6 при выполнении условий |

| ВТБ | До 15 | 16 в первые 3 месяца, затем — от 7 до 14 |

| Т-Банк | До 13,61 | До 10 |

Разница в несколько процентов для клиента довольно ощутима. Положили 500 тысяч рублей — за год набежит дополнительных 10–15 тысяч. Но здесь кроется подвох. Маркетплейсам нужны ваши деньги и персональные данные. На истории покупок они строят кредитные скоринги, предлагают товары и замыкают вас внутри экосистемы. Высокая ставка — плата за вход.

Ради этого они временно жертвуют прибылью и предлагают ставки выше, чем лидеры рынка. Но повышенная ставка — не только подарок, но и дополнительный риск. Сервис необанков не успевает за потоком клиентов. В этом и кроются проблемы.

Реальность: слабая поддержка, блокировки и потерянные пенсии

Высокие ставки и удобные красочные приложения создают иллюзию идеального сервиса. Однако за фасадом цифрового гиганта скрывается система, которая работает на больших данных, а не на человеческом отношении. Когда вы переводите на карту маркетплейса не 2000 рублей на покупку корма для кота, а всю свою пенсию или годовую премию, вы попадаете в «слепую зону» алгоритмов.

Для классического банка вы — клиент с историей, а для банка маркетплейса — часто просто новая запись в базе данных. Любая операция, которая кажется алгоритму нетипичной, запускает автоматическую защиту. Проблема в том, что в необанке эта защита срабатывает мгновенно, а отключается — неделями.

Главный инструмент этой защиты — «антиотмывочный» закон, который в руках цифровых банков превращается в механизм массовых блокировок.

Блокировки по 115-ФЗ: как это усложняет жизнь

Закон №115-ФЗ обязывает все банки отслеживать подозрительные операции для борьбы с легализацией незаконных доходов. Однако в необанках за этот процесс отвечают автоматические алгоритмы, которые часто настроены максимально жестко. Система может счесть подозрительной любую операцию, которая не вписывается в ваш обычный профиль трат.

Чаще всего блокировки случаются в таких ситуациях:

- Первая крупная операция. Если вы только открыли карту и сразу перевели на нее значительную сумму, например, для оплаты крупной покупки на маркетплейсе, система с вероятностью 90% заморозит счет до выяснения источника средств.

- Нетипичное поведение. Резкое увеличение объема переводов физическим лицам или снятие наличных сразу после поступления денег.

- Отсутствие истории. У новых банков еще нет накопленной базы данных о вашем обычном финансовом поведении, поэтому их защитные системы срабатывают на «холодную».

Если в обычном банке пришел в отделение с паспортом и решил вопрос, то в банках маркетплейсов схема другая:

- Документы грузите в чат или отправляете почтой.

- Срок проверки соответствует скорости реакции службы поддержки.

- Операторы могут отвечать сутками.

Кейс первый.

Валентина Петровна, 67 лет, пенсионерка. Увидела рекламу: «оформи карту Ozon и получай кешбэк». Перевела на новую карту пенсию в размере 22 тысяч рублей. Через два дня карту заблокировали. Без объяснений. В поддержке ответили через сутки: «Подтвердите происхождение средств». Женщина отправила справку из СФР через чат, но ее не приняли. Потребовали нотариально заверенный документ по почте. Пенсионерка отправила заказное письмо. Оно шло неделю, потом три дня лежало в отделении. Пока получили и проверили информацию, прошло три недели. Все это время женщина сидела без денег. Хорошо, что выручили дети.

Кейс второй.

Анна, мать в декрете. Оформила карту Wildberries ради скидок на маркетплейсе и кешбэка за покупки. Туда же решила переводить пособия по уходу за ребенком — так удобнее, все траты в одном месте. Через месяц ее ждала блокировка. Причина: «частые зачисления от третьих лиц» (пособия приходят из СФР). Чтобы разблокировать, нужно подтвердить законность происхождения денег. Документы из СФР банк принимать отказался — «не тот формат». Семья месяц жила на зарплату мужа, пока решался вопрос.

Это не единичные случаи. На форумах можно найти сотни таких историй. Если у вас возникли проблемы с блокировкой, читайте нашу инструкцию: Блокировка карты по 115-ФЗ и 161-ФЗ: что делать немедленно.

Служба поддержки, которая не спасает

В необанках дистанционный сервис — это способ снижения издержек. В отличие от классических организаций со штатом профильных специалистов, здесь первая линия коммуникации максимально автоматизирована.

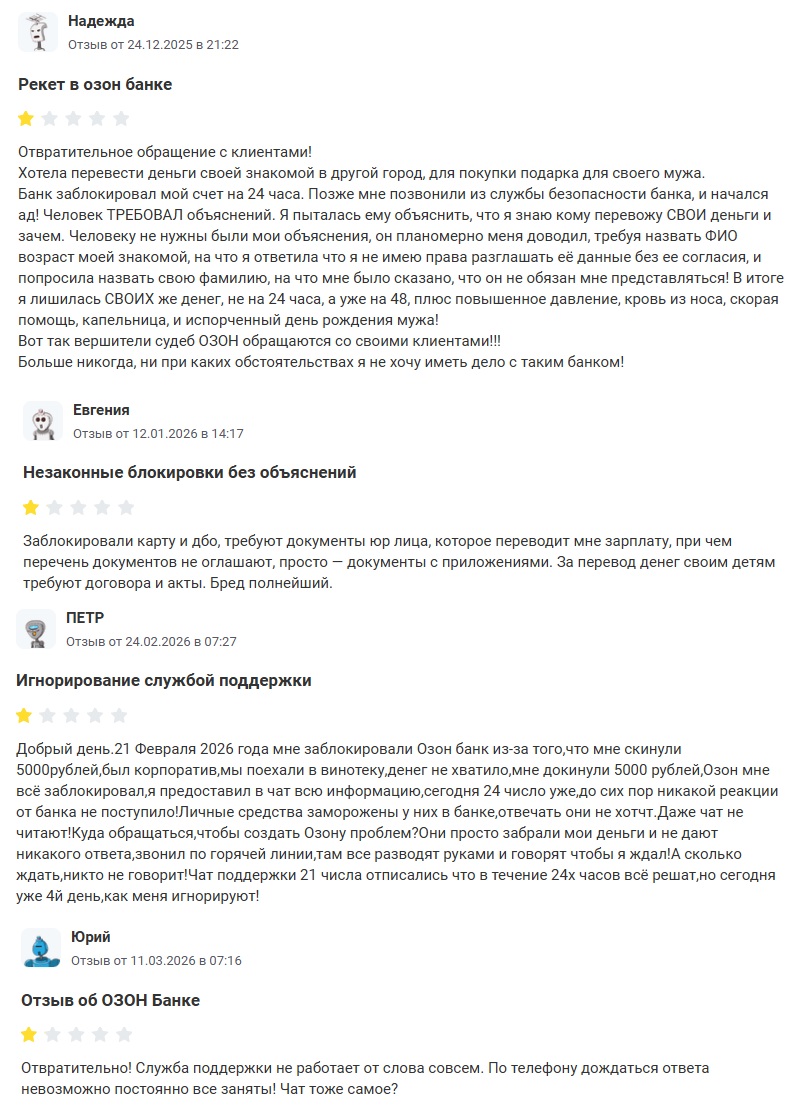

Реальные отзывы читателей с Бробанк.ру:

Отзывы о службе поддержки Озон Банка

Основные причины проблем с сервисом:

- Аутсорсинг и автоматизация. Контакт-центры часто переданы сторонним подрядчикам. Операторы работают по строго регламентированным скриптам (шаблонам), которые не предполагают глубокого разбора нестандартных ситуаций.

- Дефицит квалификации на первой линии. Большинство запросов обрабатывают линейные сотрудники, у которых нет полномочий для отмены блокировок или ускорения проверок. Перевод вопроса на профильный уровень (комплаенс или технический отдел) может занимать несколько рабочих дней.

- Отсутствие очного взаимодействия. Дистанционный формат исключает возможность подать претензию лично под входящий штамп, что часто затягивает бюрократический цикл.

В результате пользователь сталкивается с «цифровым барьером»: пока робот или оператор первой линии выдает стандартные ответы, реальное решение проблемы стоит затягивается.

Проблемы с выводом денег

Банки маркетплейсов нацелены на то, чтобы вы тратили деньги внутри их экосистемы. Поэтому процедура вывода средств на счета других банков часто сопровождается техническими барьерами и лимитами.

С чем чаще всего сталкиваются пользователи:

- Ограничения по суммам. В необанках суточные и месячные лимиты на переводы или снятие наличных в банкоматах часто ниже, чем у обычных банков с офисами. Это нужно для того, чтобы деньги «оседали» внутри маркетплейса.

- Обязательная идентификация. Чтобы перевести крупную сумму или обналичить деньги, банк потребует подтвердить личность. Чаще всего это делают через аккаунт на «Госуслугах». Пока вы не пройдете эту проверку, ваши средства фактически заперты внутри кошелька — их можно только потратить на маркетплейсе.

- Заморозка счета при крупных покупках. Системы безопасности необанков очень чувствительны к новым клиентам. Если открыли карту и перевели на нее, например, 200 000 рублей для покупки техники, алгоритм может счесть это подозрительным. В итоге счет блокируют для проверки источника денег, а запланированная покупка срывается.

Зачислить деньги на баланс в необанках можно мгновенно, но, чтобы вернуть их на обычную банковскую карту, придется пройти многоступенчатые проверки.

Сравнительный анализ: Яндекс, Ozon, Wildberries — кто есть кто

Мы собрали данные в таблицу. Субъективно, но по отзывам — честно.

| Банк | Лицензия ЦБ | Оценка службы поддержки | Частые проблемы | Ставки по вкладам, % годовых | Кому подходит |

| Яндекс Банк | Есть | 3/10 (роботы, долгие ответы) | Блокировки новых карт, проблемы с выводом | До 15 | Технически подкованным |

| Ozon Банк | Есть | 2/10 (скрипты, нотариус) | Блокировки по 115-ФЗ, потеря писем | До 14,5 | Только для покупок на Ozon |

| Wildberries Банк | Есть (партнер) | 1/10 (не работает) | Сырой продукт, неопределенность | До 13% на WB Кошелек Максимальный | Пока никому |

Почему блокируют карту Wildberries: частые причины

Карты WB Банка блокируют чаще всего по трем причинам:

- Новая карта — на крупное зачисление срабатывает система для борьбы с мошенничеством.

- Попытка вывести деньги сразу после пополнения.

- Подозрение в мошенничестве при оплате.

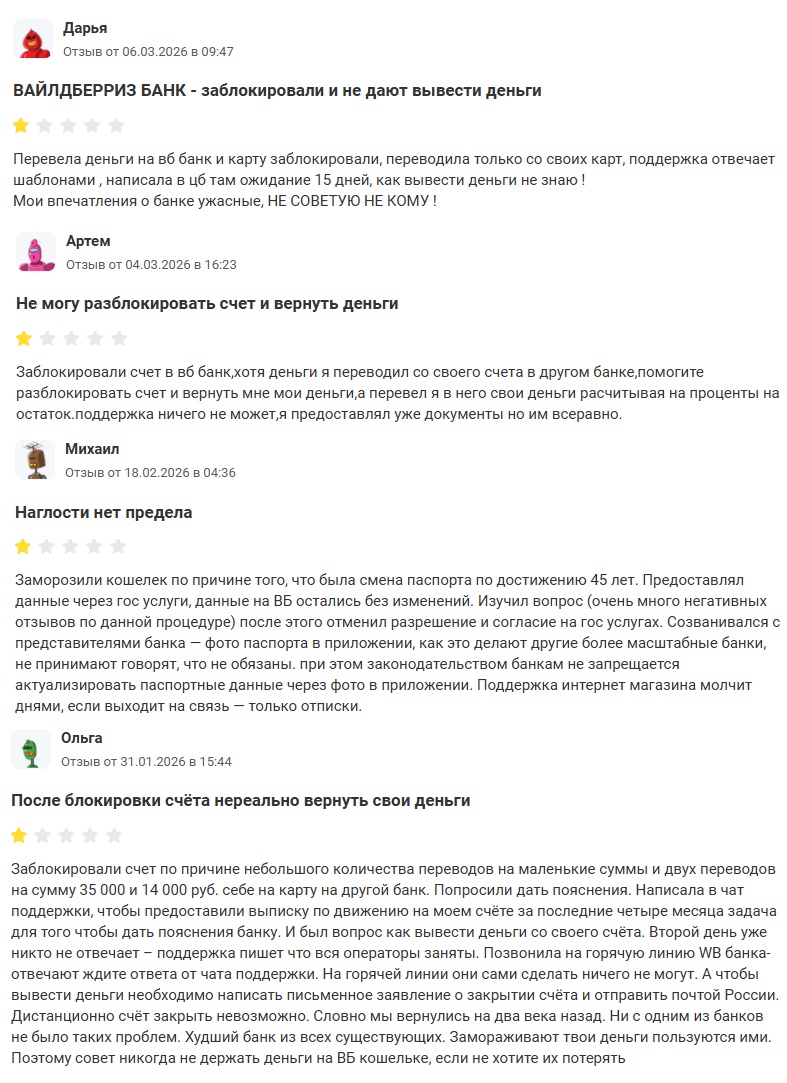

Реальные отзывы читателей с Бробанк.ру:

Отзывы о службе поддержки Вайлдберриз Банка

Проблемы с Яндекс Банком: что говорят люди

Яндекс-Банк — лидер по количеству жалоб на службу поддержки. Пользователи пишут: дозвониться невозможно, чаты отвечают сутками. Особенно острые проблемы с Яндекс Банком у новых клиентов, которые решили перевести крупную сумму.

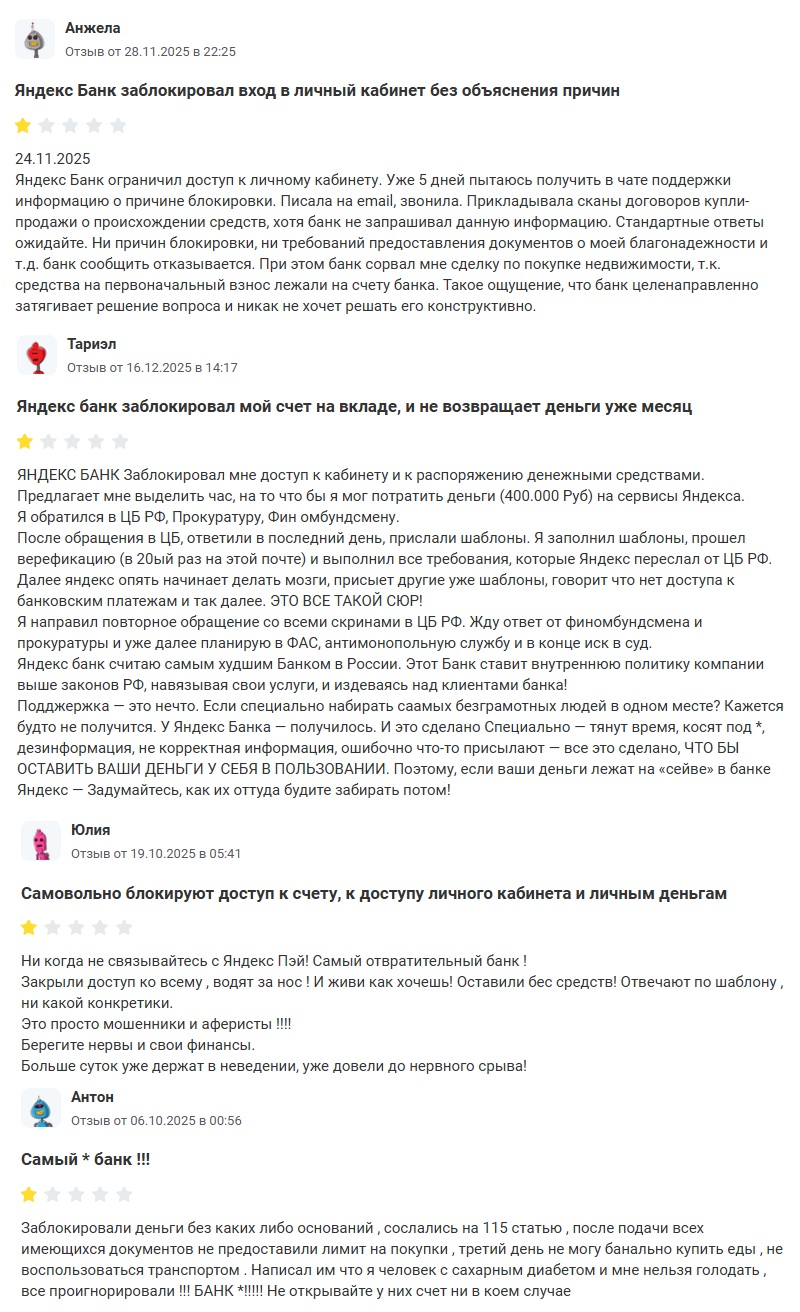

Реальные отзывы читателей с Бробанк.ру:

Отзывы о службе поддержки Яндекс Банка

Вывод денег со счета в необанке

Инструкция простая, но не гарантирует успеха:

- Сначала «прогрейте» карту — оплатите несколько мелких покупок.

- Не забирайте крупные суммы в первые дни.

- Пробуйте выводить поэтапно и постепенно, по 10–15 тысяч рублей в день.

- Если сумма большая, заранее предупредите службу поддержки и готовьтесь документально подтвердить операции.

Как вывести деньги с Вайлдберриз на карту →

Как вывести деньги с Озон карты →

5 правил безопасного использования карт маркетплейсов

Чтобы пользоваться преимуществами необанков и не рисковать капиталом, придерживайтесь стратегии разделения рисков.

1. Не используйте карту для социально значимых зачислений

Карты маркетплейсов не подходят для получения зарплат, пенсий и детских пособий. В случае ошибочной блокировки алгоритмом вы рискуете остаться без средств к существованию на период внутренней проверки банка, который может длиться неделями.

Рекомендация: для регулярных выплат используйте счета в системно значимых банках с развитой сетью отделений. Переводите на карту маркетплейса только ту сумму, которую планируете потратить на покупки в ближайшее время.

2. Диверсифицируйте сбережения

Высокие ставки по накопительным счетам в Ozon или Яндекс Банке выглядят привлекательно, но не стоит размещать там весь капитал.

Рекомендация: держите основной резерв («подушку безопасности») в банках с государственным участием. В необанках размещайте только ту сумму, которая точно не понадобится в срочном порядке.

3. Формируйте транзакционную историю постепенно

Системы безопасности необанков часто блокируют крупные переводы на «пустые» счета без истории операций.

Рекомендация: если планируете крупную покупку от 100 000 рублей, не делайте перевод на новую карту сразу же в день ее открытия. Совершите несколько мелких покупок в течение 1–2 недель: оплатите продукты, такси или сервисную подписку. Это позволит алгоритмам идентифицировать вас как добросовестного клиента.

4. Сохраняйте доступ к альтернативному банку

Никогда не полагайтесь на один финансовый инструмент, особенно если у банка нет физических офисов.

Рекомендация: всегда держите наготове активную карту классического банка с запасом средств. Это обеспечит вам финансовую маневренность, пока поддержка необанка будет рассматривать ваше обращение в случае технического сбоя или блокировки.

5. Проверяйте возможность вывода средств заранее

Часто пользователи узнают об ограничениях на снятие или перевод только тогда, когда деньги уже лежат на счете.

Рекомендация: после первого пополнения и идентификации попробуйте вывести небольшую сумму обратно через СБП или снять в банкомате. Если на этом этапе возникнут сложности или дополнительные требования банка, вы узнаете о них на примере 1000 рублей, а не при попытке совершить важный и срочный платеж.

Налоги, комиссии и скрытые условия

В работе с банками маркетплейсов важно разделять маркетинговые обещания и реальные тарифы.

Налоги на кешбэк

Кешбэк баллами, бонусами или рублями за покупки по закону считается скидкой, а не доходом, поэтому НДФЛ он не облагается. Однако правила ФНС могут корректироваться, поэтому за актуальными разъяснениями стоит следить постоянно.

Снятие наличных и обслуживание

В кассах маркетплейсов деньги не выдают — только в банкоматах сторонних банков.

| Банк | Комиссия за снятие | Особенности |

| Яндекс Банк | 2% от суммы | Только в бесконтактных банкоматах «Мир» |

| Ozon Банк | 0% от 3 000 ₽ | Бесплатно в ВТБ и от 3 000 ₽ в любых банкоматах. Иначе — 1%, минимум 150 ₽ |

| WB Банк | 0% до 100 000 ₽ | В любых банкоматах РФ в пределах лимита |

Обратите внимание, что даже при нулевой комиссии в WB Банке действует суточный лимит на снятие — обычно 100–150 тысяч рублей. Учитывайте это, если понадобятся наличные срочно и много.

Сама карта цифрового банка обычно бесплатная, но СМС-информирование стоит 50–100 рублей в месяц. Также банки часто автоматически подключают платные подписки Плюс, Премиум, Клуб. Рекомендуем отключать их сразу после оформления карты, если они вам не нужны.

WB Клуб: что это такое, как отключить подписку →

Как отключить подписку Яндекс Плюс →

Кредитные лимиты и грейс-период

У кредитных карт маркетплейсов есть беспроцентный период, обычно это 30–60 дней.

Льготный период часто не распространяется на снятие наличных и переводы. На эти операции банк начисляет проценты уже с первого дня.

Вердикт Бробанк.ру: стоит ли открывать карту цифрового банка маркетплейса

Мы взвесили риски и выгоды. Использовать банки экосистем можно, но строго по назначению.

Когда это выгодно

- Для точечных покупок. Пополнили счет — купили товар со скидкой — получили кешбэк. Это идеальный сценарий.

- Для оборота малых сумм. До 50–100 тысяч рублей, временная заморозка которых не станет для вас критичной.

- Для технически подкованных пользователей. Если вы умеете общаться с чат-ботами и самостоятельно изучать тарифы в приложении.

Когда это опасно

- Как основной банк. Не переводите сюда зарплату, пенсии и пособия. В случае блокировки вы останетесь без средств к существованию на недели.

- Для крупных накоплений. Даже высокая ставка по вкладу не компенсирует риск потери контроля над вашими деньгами.

- Для пожилых людей. Отсутствие физических офисов и реальных сотрудников делает решение любой проблемы для пенсионера довольно сложным процессом.

Карта маркетплейса — это отличный инструмент для шопинга, но плохой сейф для сбережений. Держите основные деньги в системно значимых банках, а необанки используйте только для получения бонусов.

Поделитесь опытом: вы сталкивались с блокировкой счетов в Ozon, Яндекс или Wildberries? Как долго поддержка решала ваш вопрос? Ваши истории в комментариях помогут другим читателям избежать ошибок.

Комментарии: 0

Написать комментарий