Деньги на депозите, а тем более под подушкой, постепенно съедает инфляции. Даже если ставки по вкладам кажутся привлекательными, они обычно едва покрывают рост цен. Хотите накопить на цель или защитить сбережения — нужно заставить деньги работать.

Важно понимать, что инвестиции — это инструмент для достижения финансовых целей, а не привилегия избранных. Объясним простыми словами, что такое инвестиции и покажем, с чего начать новичку.

- Что такое инвестиции и зачем они нужны

- Какими бывают инвестиции

- По сроку

- По степени риска

- Во что можно вкладывать деньги

- Ценные бумаги

- Индекс Мосбиржи

- Недвижимость

- Драгоценные металлы

- Таблица сравнения активов

- Как начать инвестировать на рынке ценных бумаг

- Шаг 1. Определите цель и срок

- Шаг 2. Определите свой риск-профиль

- Шаг 3. Откройте счет

- Какие риски

- Главное правило — диверсификация

- Ошибки новичков

- Какие инвестиционные инструменты доступны физическим лицам

- Как платить налоги с инвестиций

- Итоги

Что такое инвестиции и зачем они нужны

Инвестиции — это вложение денег в активы с целью получить доход в будущем. Вы вносите деньги, актив растет в цене, приносит прибыль и ваш капитал увеличивается

Инфляция в 7–10% в год съест ваши сбережения, если они лежат без дела на вкладе с низкой ставкой или тем более дома. Инвестиции помогают:

- Сохранить капитал от обесценивания.

- Накопить на конкретную цель — квартира, образование, отпуск.

- Получать пассивный доход через дивиденды, купоны, арендные платежи.

Заметно, что сейчас ставки по депозитам все еще значительно выше, чем в среднем за историю. Источник: TradingView

Сейчас банки предлагают 13–15% по вкладам. Это надежно, так как деньги на счетах защищены государством. Но акции могут принести вдвое больше. Однако и просесть, в отличие от вкладов, они тоже могут вплоть до нуля. Ваша задача — найти баланс между простотой и надежностью (вклад) и быстрым ростом капитала (акции).

Важно различать номинальную и реальную доходность. Номинальная — это процент в договоре. Реальная — доход за вычетом инфляции. Если вклад даёт 14% при инфляции 8%, реальный рост — около 6%.

Если ЦБ продолжит снижать ключевую ставку из-за улучшения экономической обстановки, фондовый рынок может принести доходность выше ожидаемой. Поэтому даже хорошие предложения по вкладам — не повод отказываться от других способов инвестирования. Подробнее о том, как сберечь деньги от инфляции.

Какими бывают инвестиции

Инвестиции различают по сроку и уровню риска. Можно подобрать подходящий инструмент под ваши цели.

По сроку

По горизонту планирования инвестиции делят на три типа:

- Краткосрочные (до 1–3 лет). Подходят, чтобы накопить на конкретную покупку в ближайшее время — отпуск, ремонт, автомобиль. Обычно используют депозиты и краткосрочные облигации с предсказуемым доходом.

- Среднесрочные (3–7 лет). Это цели вроде первоначального взноса на квартиру или образования ребенка. Здесь можно комбинировать облигации и акции через ETF, чтобы получить больший доход при умеренном риске.

- Долгосрочные (от 7 лет). Для накопления на пенсию, формирования капитала для финансовой независимости. На длинном горизонте колебания рынка обычно сглаживаются, поэтому возможное падение рынка пережить легче.

Подробнее все эти инструменты разберем ниже.

По степени риска

Способы сохранения и увеличения капитала есть как с умеренным риском, так и с повышенным.

Агрессивные. В таком варианте инвестор вкладывает деньги в надежде на быструю прибыль, выше чем среднерыночная. Но велик шанс и потерять деньги.

Пример вложений — покупка акций молодых компаний. Котировки таких бумаг сильнее реагируют на позитивные и негативные новости, что позволяет в перспективе получить высокую прибыль, либо значительный убыток.

Как правило, агрессивные инвестиции более краткосрочные, так как нацелены на быстрый рост. Чтобы заниматься этим типом вложений, нужно быть готовым потерять все вложенные деньги, а также хорошо разбираться в выбранном типе активов и законах рынка.

Один из примеров агрессивных инвестиций — участие в первичном размещении акций (IPO). Группа Позитив проводила IPO в конце 2021 года. Спустя год акции показали прирост почти в 60%. Источник: TradingView

Пассивные. Обычно это долгосрочные вложения. Инвестор может купить акции нефтяных компаний и на протяжении нескольких лет получать дивиденды, не реагируя на изменение котировок. Также это может быть покупка долгосрочных облигаций, паев фондов, недвижимости, драгоценных металлов.

Главное — инвестор не стремится продать актив при первом же повышении цены, а рассчитывает на более крупную прибыль в долгосрочной перспективе. Или вкладывает сразу большую сумму, которую не готов потерять. Цель вложений — сохранить капитал и получать пассивный доход, а не значительно его приумножить.

Вот как еще можно распределить вложения по риску:

| Тип инвестиций | Инструменты | Опыт и знания | Время на управление |

| Консервативные | Депозиты, ОФЗ, корпоративные облигации надежных компаний | Минимальные. Достаточно базового понимания процентов | 10–30 минут в месяц (проверка счета) |

| Умеренные | Смешанный портфель: облигации + акции / ETF + золото | Средние. Нужно понимать диверсификацию и следить за новостями | 1–2 часа в месяц (ребалансировка портфеля) |

| Агрессивные | Акции молодых компаний, стартапы, криптовалюта | Высокие. Нужны глубокое понимание рынков, аналитики и готовность к потерям | 5+ часов в неделю (активный мониторинг, анализ) |

Новичкам лучше начинать с консервативных и умеренных стратегий, пока не наберетесь опыта и не научитесь контролировать эмоции при колебаниях рынка Подробнее о стратегиях на фондовом рынке.

Во что можно вкладывать деньги

Активы различают по доходности, риску и порогу входа. Вот основные варианты для частного инвестора в России.

Ценные бумаги

Акции, облигации и ETF — это базовые инструменты фондового рынка. Ими можно торговать через брокерский счет или ИИС.

Акции — доля в компании. Вы покупаете акцию и получаете право на часть прибыли, дивиденды и рост стоимости ценной бумаги. Однако дивиденды могут отменить, а стоимость снизиться.

- Стартовая сумма зависит от цены акции.

- Потенциальный доход — 0–50% в год, зависит от компании.

- Риск высок в краткосрочной перспективе. Но его можно уменьшить на долгосрочном горизонте от пяти лет, если приобретать акции голубых фишек или тех компаний, в бизнесе которых вы хорошо разбираетесь.

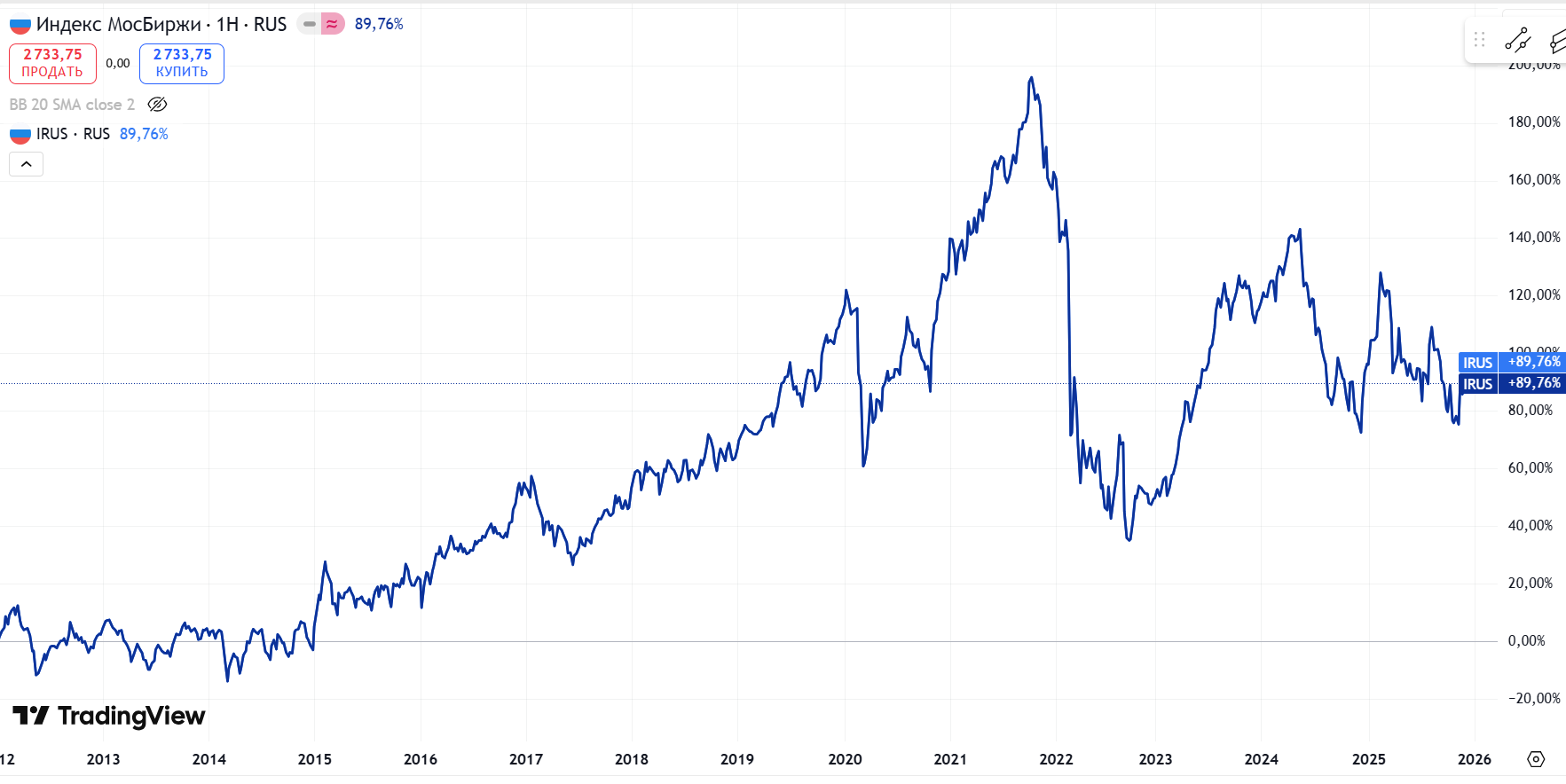

Исторически рынок Мосбиржи очень волатилен. С 2012 года, то есть за 13–14 лет, его доходность составила 90% — едва на уровне инфляции за все это время. Однако с учетом дивидендной доходности обогнать рост цен могло получиться. Источник: TradingView

Российский рынок известен высокими дивидендными выплатами — одними из самых высоких среди развивающихся стран. По данным аналитиков ВТБ Капитала, дивидендная доходность российского рынка на 2026 год прогнозируется на уровне около 8%.

Дмитрий Царьков, директор департамента торговых операций ГК «ГБИГ Холдингс», считает следующее:

| «При выборе акций рациональный подход подразумевает ориентацию на компании с высокой операционной эффективностью и способностью перекладывать инфляцию на потребителя. В российском контексте это традиционно экспортеры ресурсов и динамично развивающийся технологический сектор». | |

|---|---|

|

Дмитрий Царьковдиректор департамента торговых операций ГК «ГБИГ Холдингс» |

Подробнее о том, как заработать на акциях.

Облигации — долговые бумаги. Вы даете деньги государству или компании в долг и получаете фиксированный доход — купон. А также возврат цены облигации, за которую вы ее приобрели.

- Минимум для старта — 1 тыс. рублей, иногда и меньше.

- Потенциальный доход — 1–30% в год, зависит от типа и надежности эмитента.

- Риск — зависит от эмитента, обычно низкий или средний.

Вот что об облигациях говорит Дмитрий Царьков:

| «Инструменты с фиксированной доходностью (облигации) — это фундамент любого портфеля. Государственные и надежные корпоративные облигации обеспечивают предсказуемый денежный поток. В периоды жесткой денежно-кредитной политики особое внимание стоит уделять облигациям с переменным купоном (флоатерам), которые защищают капитал от обесценения». | |

|---|---|

|

Дмитрий Царьковдиректор департамента торговых операций ГК «ГБИГ Холдингс» |

ETF (биржевые фонды) представляют собой готовый портфель акций или облигаций в одном инструменте. Это «кусочек» общего портфеля, то есть вы сразу получаете высокую диверсификацию, а часто и низкие комиссии. Например, Т-Инвестиции за торговлю фондами Т-Капитала комиссию вообще не берут.

Вы покупаете долю фонда, а его управляющий сам занимается диверсификацией.

- Минимум для старта — 1–5 тыс. рублей.

- Потенциальный доход — 5–25% в год, зависит от портфеля.

- Риск средний.

Это один из лучших вариантов для начинающего инвестора.

Индекс Мосбиржи

Российский рынок акций обладает специфической структурой и отличается:

- высокой долей сырьевого сектора, в частности, нефтегазового;

- традиционно высокими дивидендными выплатами.

Индекс Мосбиржи (IRUS) можно рассматривать не только как индикатор рынка, но и как механизм защиты от ослабления рубля. Есть паевые фонды, состав которых дублирует состав индекса. Такие есть у УК «Первая» и «Солид Менеджмент».

Мнение эксперта Дмитрия Царькова:

«Среднегодовой потенциал индекса складывается из двух составляющих:

В нормальных рыночных условиях совокупная доходность индекса (Total Return) стремится к значениям: инфляция плюс 5–10%. Это делает вложения в индексные инструменты эффективным способом сохранения покупательной способности капитала на горизонте от трех лет и более». |

|

|---|---|

|

Дмитрий Царьковдиректор департамента торговых операций ГК «ГБИГ Холдингс» |

Подробнее об индексных инвестициях.

Таким образом, ETF на индекс Мосбиржи — это способ получить диверсифицированный портфель российских акций и не выбирать отдельные компании самостоятельно.

Недвижимость

Покупка квартиры или дома под сдачу — классический способ инвестирования. Но важно понимать, что ликвидность этого актива зависит от многих факторов. Значит, его может быть трудно быстро продать. Также и доход от сдачи требует дополнительных действий от инвестора. Кроме того, здесь нужны крупные вложения на старте — от 3,8–20,5 млн рублей в зависимости от региона по данным на январь 2026 года.

Рост цен на недвижимость не гарантирован и зависит от региона. В 2026 году прогнозируют рост на 5–7%, однако важно учитывать инфляцию, чтобы не переоценить реальную доходность.

Драгоценные металлы

Вот как этот актив характеризует Дмитрий Царьков:

| «Физический металл или его биржевые эквиваленты выполняют роль страховки. Золото не приносит купонов или дивидендов, но его стоимость исторически растет в периоды геополитической нестабильности и девальвации национальных валют». | |

|---|---|

|

Дмитрий Царьковдиректор департамента торговых операций ГК «ГБИГ Холдингс» |

Золото считается защитным инструментом, но за то время, пока Мосбиржа выросла на 90%, золото выросло на 173%. Источник: TradingView

Физическое золото может дорого стоить, но есть обезличенные металлические счета (ОМС) — альтернатива физическому золоту. Через ОМС можно покупать драгоценные металлы: золото, серебро, платину, палладий без физического хранения. Металл учитывается на счете в граммах. По сути, это как открыть вклад, только не в рублях или евро, а в золоте.

Таблица сравнения активов

| Актив | Минимум для старта | Ожидаемый доход | Риск | Для кого |

| Депозит | 1 тыс. руб. | 13–15% | Низкий | Консервативный новичок |

| ETF | 1–5 тыс. руб. | 5–25% | Средний | Новичок с горизонтом 3+ года |

| Акции | 1–5 тыс. руб. | 0–50%+ | Высокий | Опытный инвестор |

| Облигации | 1 тыс. руб. | 1–30% | Низкий–средний | Консервативный |

| Недвижимость | 3,8–20,5 млн руб. | 0–10% + доход от сдачи | Средний | Долгосрочный инвестор |

| Золото (слитки) | 5–10 тыс. руб. | 2–7%+ | Низкий–средний | Диверсификация |

| ОМС (золото) | 700–1000 руб. | 2–7%+ | Низкий–средний | Диверсификация с низким порогом |

Для новичков с ограниченным капиталом подойдут депозиты, ETF или облигации. Эти инструменты требуют от 1 до 5 тыс. рублей и обычно приносят доходность в 5-15% годовых при низком или среднем уровне риска.

Как начать инвестировать на рынке ценных бумаг

Инвестирование всегда сопряжено с рисками. При выборе инструментов начинающий инвестор может столкнуться с финансовыми пирамидами, мошенническими схемами, неправильно оценить риски вложения в собственность.

Вот пошаговая инструкция для новичка в общих чертах.

Шаг 1. Определите цель и срок

Прежде чем вложить деньги, ответьте на три вопроса:

- Какая цель. Например, накопить нужную сумму, получить доход, защититься от инфляции.

- На какой срок готовы инвестировать — 1 год, 3 года, 10 лет.

- Какую максимальную просадку портфеля готовы перетерпеть — 5%, 10%, 20%.

Без плана портфель становится набором случайных инструментов, которым невозможно управлять. Четкий план — основа дисциплины. Этот план должен включать то, как:

- портфель будет диверсифицирован;

- часто вы его будете ребалансировать;

- часто вы намерены его пополнять и на какие суммы.

Шаг 2. Определите свой риск-профиль

Простой тест из 3–4 вопросов поможет понять, какие активы вам подходят:

- Если на рынке обвал и ваши акции упали на 20%, вы продаете в панике или ждете восстановления.

- Готовы ли вы потерпеть колебания цен ради роста.

- Хотите гарантированный небольшой доход или высокий потенциал с риском.

В зависимости от этого выбирайте консервативные или агрессивные стратегии.

Шаг 3. Откройте счет

На фондовом рынке частный инвестор не может покупать ценные бумаги напрямую — для этого нужен брокер. Поэтому первым делом открывают брокерский счет. Услуги брокера платные. Чаще всего берется только комиссия за сделки, но могут быть и другие платежи. Например, за ведение счета, пополнение и вывод сумм.

Можно обратиться к доверенному управляющему — специалисту, который составит портфель и будет следить за ним. Такой вариант подходит инвесторам, которые не готовы разбираться в тонкостях рынка и финансовых инструментов.

В 2026 году частным инвесторам доступен ИИС третьего типа С (ИИС-3). Это счет с расширенными налоговыми льготами. Также можно инвестировать через брокерский счет. Подробнее о том, как выбрать брокера.

Какие риски

Риски — неизбежная часть инвестирования. Но их можно минимизировать, если понимать природу угроз и правильно строить портфель.

Главное правило — диверсификация

Не вкладывайте все в один актив. Распределите деньги по разным типам активов, компаниям, странам и отраслям. Вот ключевые направления диверсификации:

По отраслям. Новые пошлины, изменение спроса или технологические сдвиги могут снизить доходы всей отрасли. Например, в 2021 году правительство РФ ввело экспортные пошлины на черные и цветные металлы. Это привело к снижению доходности металлургических компаний и падению котировок акций НЛМК, ММК и «Северстали» на 10–15% за несколько месяцев.

По странам. Страна может объявить дефолт или попасть под санкции, что вызовет затяжной кризис экономики и обесценивание активов. Попадание под санкции «уронило» российский фондовый рынок в 2022 году.

По валютам. Резкая девальвация национальной валюты может обесценить все рублевые активы. В целом многие инвестиции, например, в акции, призваны защитить от такого, но активы будут восстанавливаться некоторое время.

Диверсификация по отраслям, странам, валютам и отдельным компаниям — это главная защита от непредсказуемых событий. Диверсификация заложена в саму структуру ETF, что делает их удобными для начинающих.

Ошибки новичков

Подводные камни, о которых предупреждает Дмитрий Царьков, директор департамента торговых операций ГК «ГБИГ Холдингс»:

|

«Выход на фондовый рынок для начинающего инвестора часто сопряжен с иллюзией легкого заработка. Однако системный доход обеспечивает не удача, а понимание механики активов и контроль над собственными реакциями. Для тех, кто стремится к сохранению и приумножению капитала, важно разделять краткосрочные рыночные шумы и долгосрочные тренды. Большинство потерь в начале инвестиционного пути вызвано не состоянием экономики, а нарушением базовых принципов.

|

|

|---|---|

|

Дмитрий Царьковдиректор департамента торговых операций ГК «ГБИГ Холдингс» |

Это основные ловушки, которые обходят стороной дисциплинированные инвесторы. На них и будем ориентироваться: четкий план, честные сделки, минимум эмоций.

Какие инвестиционные инструменты доступны физическим лицам

Наиболее привычные и безопасные инструменты доступны инвесторам почти без ограничений. Это:

- Покупка недвижимости.

- Открытие депозитов.

- Слитки из драгоценных металлов.

- Коллекционные и инвестиционные монеты.

С иностранной валютой все сложнее — правила обращения с ней часто меняются, особенно в отношении «недружественных» валют.

На фондовом рынке физическим лицам доступны акции, облигации, паи биржевых фондов и другие инструменты. Однако всеми возможностями могут пользоваться только квалифицированные инвесторы. Для получения такого статуса нужно специальное образование, опыт работы с ценными бумагами, крупный капитал или соответствие другим требованиям.

Неквалифицированным инвесторам сейчас запрещены сделки с ценными бумагами компаний из недружественных стран. Для доступа к некоторым инструментам нужно пройти тестирование и подтвердить наличие знаний об инструменте. Например, такое требование действует в отношении зарубежных активов и высокодоходных облигаций.

Как платить налоги с инвестиций

Доходы от инвестиций в РФ подлежат налогообложению. Порядок и сумма налогов зависит от актива. При торговле на фондовой бирже расчетом налогов занимается брокер. Он же списывает нужную сумму со счета клиента и переводит ее в ФНС.

Налог с прибыли обычно платят так же, как и подоходный налог с физических лиц. То есть для налоговых резидентов РФ ставка 13% или 15%, в зависимости от налогооблагаемой базы, а для нерезидентов — 30%. Особый порядок действует для индивидуальных инвестиционных счетов. Подробнее про упрощенный налоговый вычет по ИИС.

В случае с некоторыми инструментами действуют особые правила. Например, можно не платить налог, если владеть недвижимостью больше пяти лет или акциями больше трех лет.

Итоги

Инвестиции — это не азартная игра и не привилегия богатых. Это инструмент для достижения целей — сохранить деньги от инфляции, накопить на мечту, получать пассивный доход.

Три главных вывода:

- Инвестиции обеспечивают систематический рост, если вы следуете плану, а не гонитесь за быстрой прибылью.

- Начинать можно с небольшой суммы 1–5 тыс. рублей. Главное — начать и быть последовательным.

- Диверсификация и долгий срок — путь к успеху, в отличие от попыток предсказать точку разворота цен.

Прямо сейчас вы можете:

- Определить инвестиционную цель.

- В зависимости от срока на который вы готовы инвестировать открыть ИИС-3 или брокерский счет у лицензированного брокера.

- Пополнить счет на 1–5 тыс. рублей и выбирать первый ETF из популярных списков или формировать свой портфель по выбранной вами стратегии.

Инвестировать лучше начинать с небольших сумм, и по мере освоения постепенно увеличивать вложения.

Частые вопросы

Источники

-

Федеральный закон от 25.02.1999 N39-ФЗ (ред. от 28.12.2022) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»

https://www.consultant.ru/document/cons_doc_LAW_22142/bb9e97fad9d14ac66df4b6e67c453d1be3b77b4c/ -

В 2022-2023 годах при продаже золотых слитков не нужно платить НДФЛ

https://www.nalog.gov.ru/rn77/news/activities_fts/12371012/ -

Доходы в виде материальной выгоды, полученные в 2021-2023 годах, освобождены от НДФЛ

https://www.nalog.gov.ru/rn50/news/tax_doc_news/12091991/?ysclid=l9zn8jsuy5303001637 -

Вложения в экономику: об инвестициях простыми словами

https://www.mos.ru/news/item/88461073/ -

Национальный инвестиционный рейтинг

https://asi.ru/government_officials/rating/ -

Как изменилась инвестиционная активность в регионах России за год санкций

https://www.rbc.ru/economics/16/03/2023/6410482c9a79477af92e9486 -

Что такое инвестиции и как стать инвестором: обзор

https://quote.rbc.ru/news/article/636246da9a7947b75bfbd9db

Комментарии: 1

Обновили статистику и данные, добавили больше практических рекомендаций. Сделали новые разделы и запросили свежие комментарии у эксперта.