Собрали все кредиты рынка на этой странице. Используйте фильтр подбора, выбирайте программу и подавайте заявку онлайн. Многие банки дают ответы за 5 минут. Есть варианты оформления без справок, под залог, с плохой КИ, срочные.

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 19.07.26

Кредиты - Топ 10 лучших в июле 2026 года

В таблице представлены предложения с лучшими условиями.

Банк

Сумма до

ПСК

Срок кредита

Сумма от

Т-Банк (Тинькофф) Кредит наличными

5 000 000 ₽

29.802% - 43.225%

12-60 мес.

50000 ₽

Т-Банк (Тинькофф) Под залог недвижимости

30 000 000 ₽

21.847% - 34.893%

12-180 мес.

200000 ₽

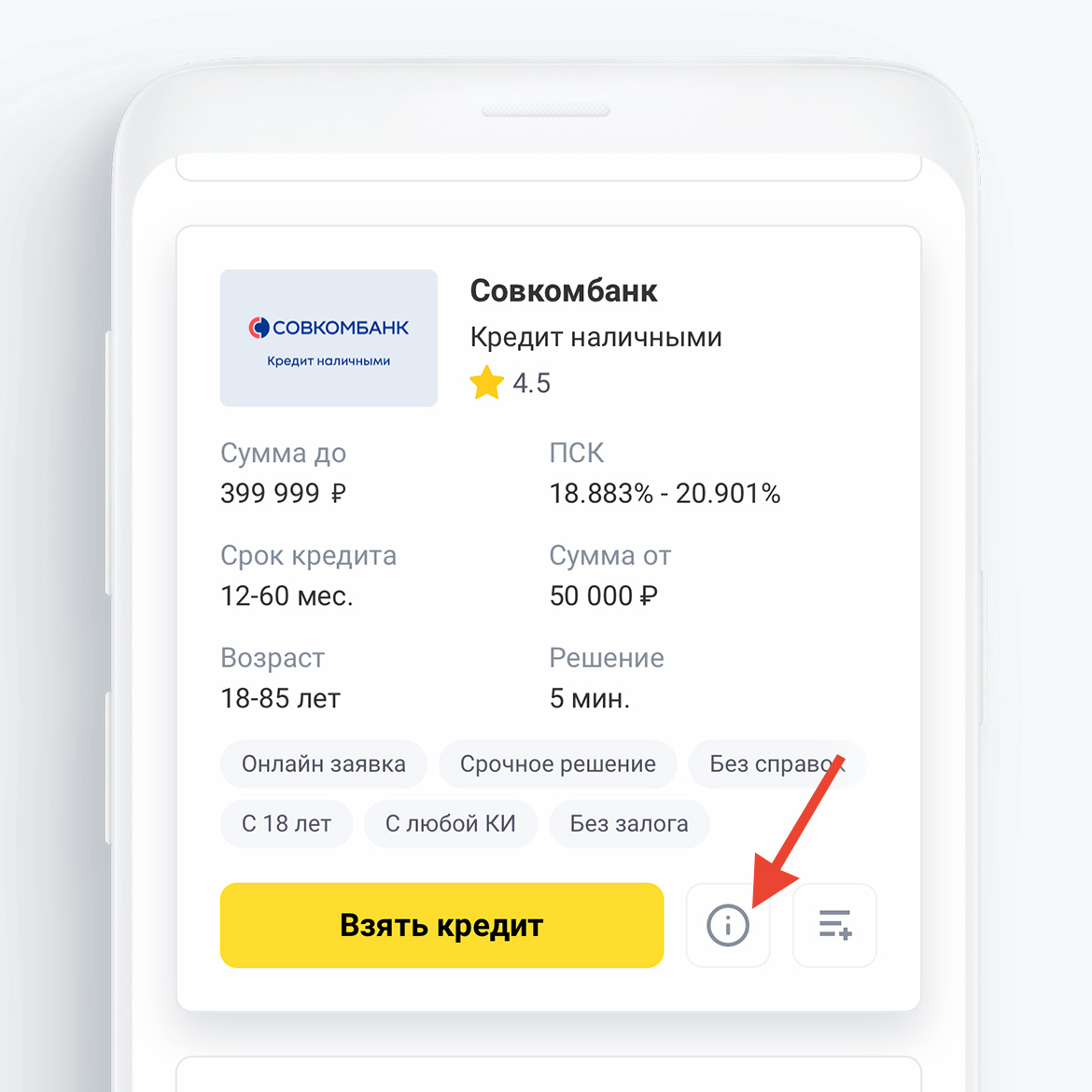

Совкомбанк Кредит наличными

399 999 ₽

18.883% - 20.901%

12-60 мес.

50000 ₽

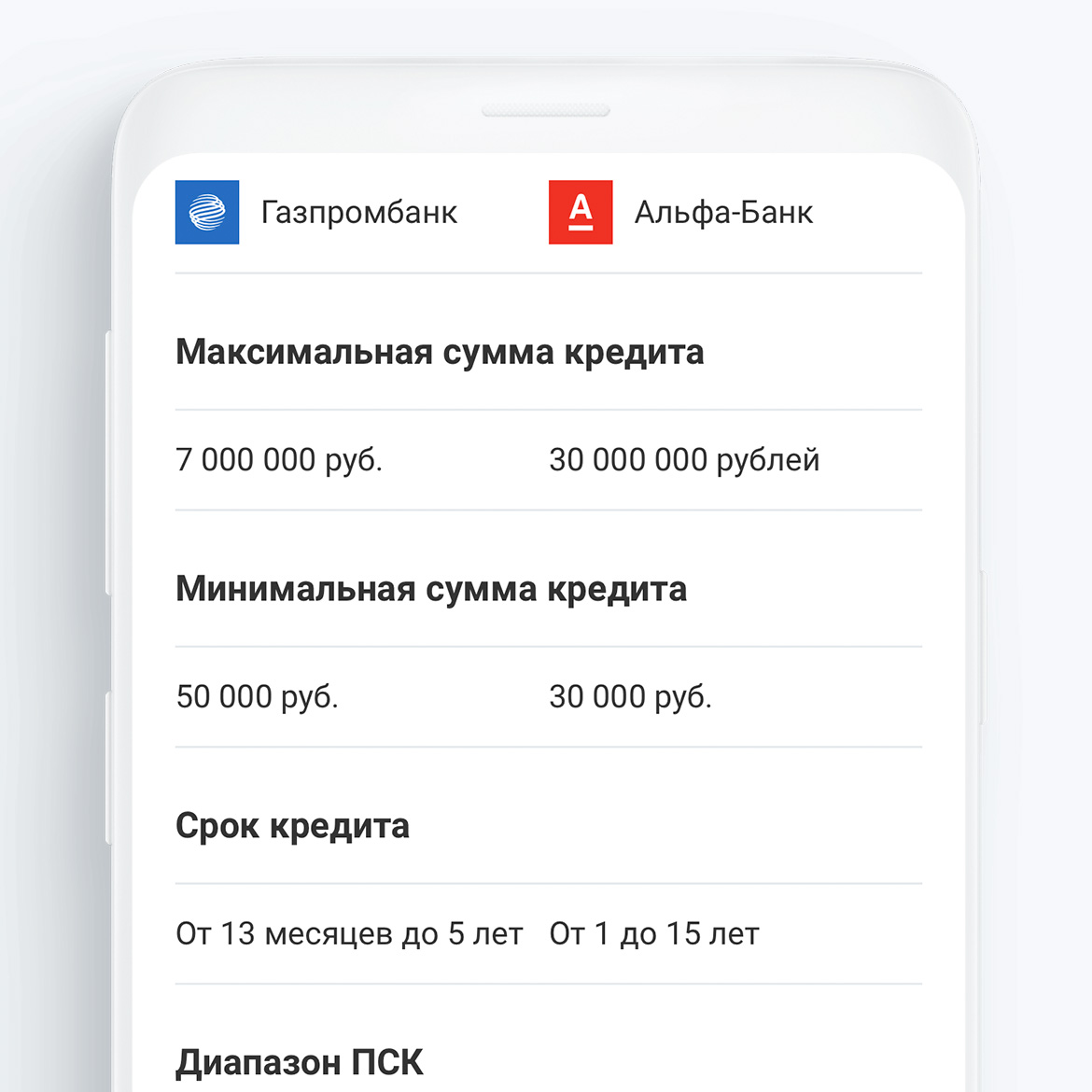

Альфа-Банк Кредит наличными

30 000 000 ₽

19.990% - 52.790%

12-180 мес.

30000 ₽

Совкомбанк Исправление кред. истории

14 999 ₽

39.732% - 39.997%

3-6 мес.

4999 ₽

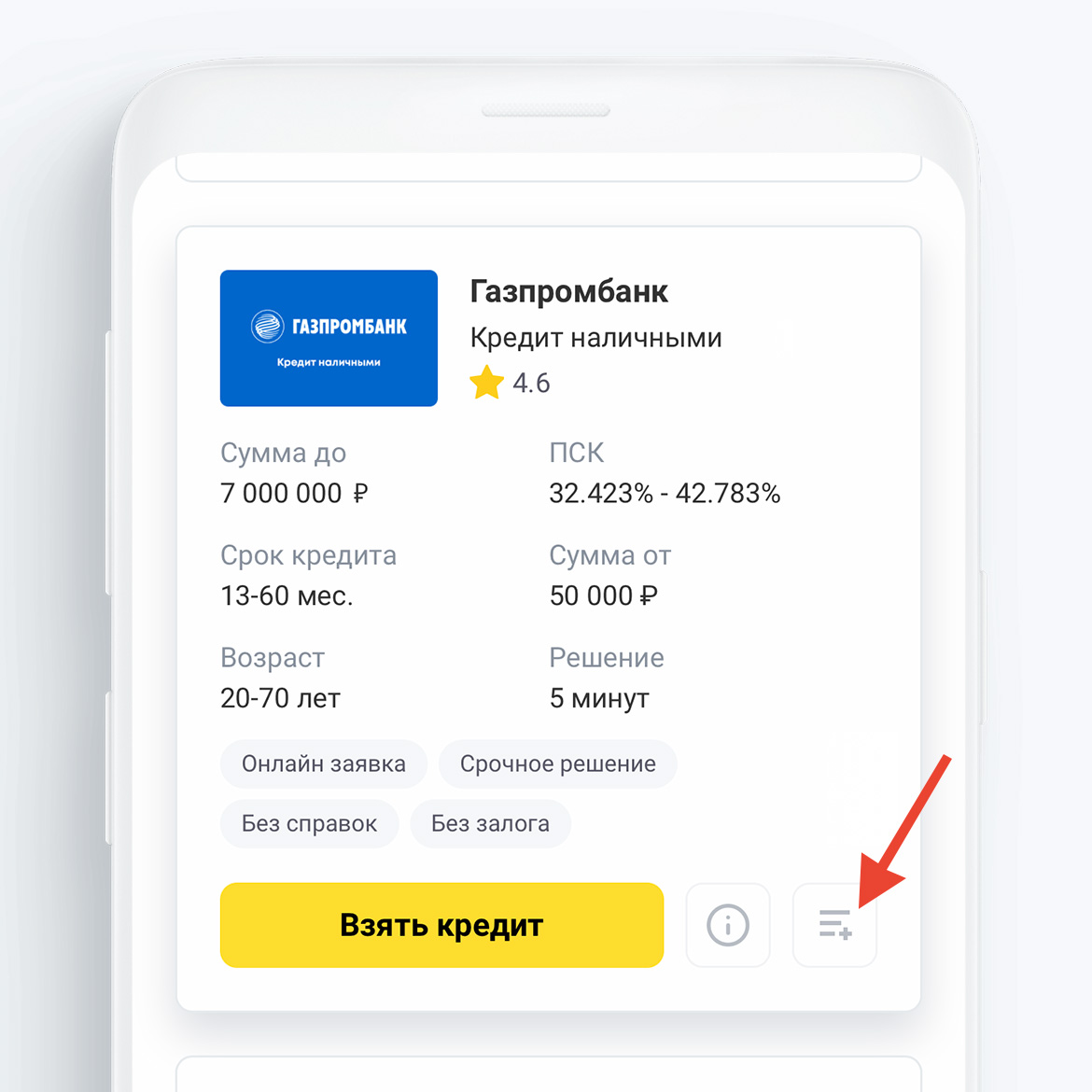

Газпромбанк Кредит наличными

7 000 000 ₽

24.540% - 42.778%

13-60 мес.

50000 ₽

Совкомбанк Под залог авто

15 000 000 ₽

14.883% - 14.901%

12-60 мес.

150000 ₽

ЗЕНИТ Банк Наличными

5 000 000 ₽

24.223% - 42.237%

36-60 мес.

100000 ₽

Альфа-Банк Рефинансирование кредитов

30 000 000 ₽

20.649% - 39.809%

12-180 мес.

500000 ₽

ПСБ Для военнослужащих

5 000 000 ₽

27.376% - 37.999%

12-84 мес.

50000 ₽

Как найти подходящий банковский кредит

В сервисе Бробанк собрано 150+ предложений банков по кредитам. Чтобы вам было проще ориентироваться в программах, мы создали фильтр подбора. Он поможет отсортировать кредиты и оставить на странице только те, которые вам подходят.

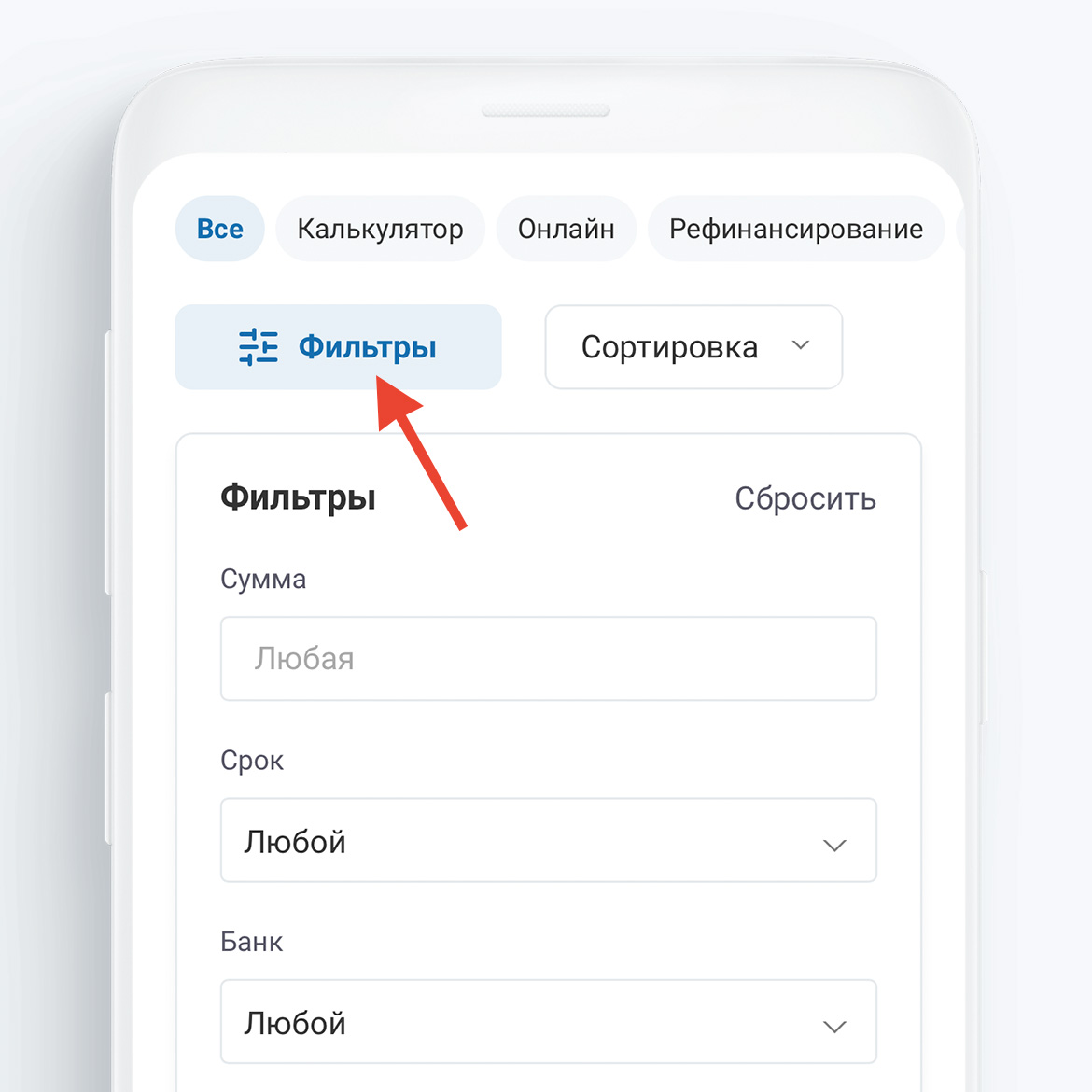

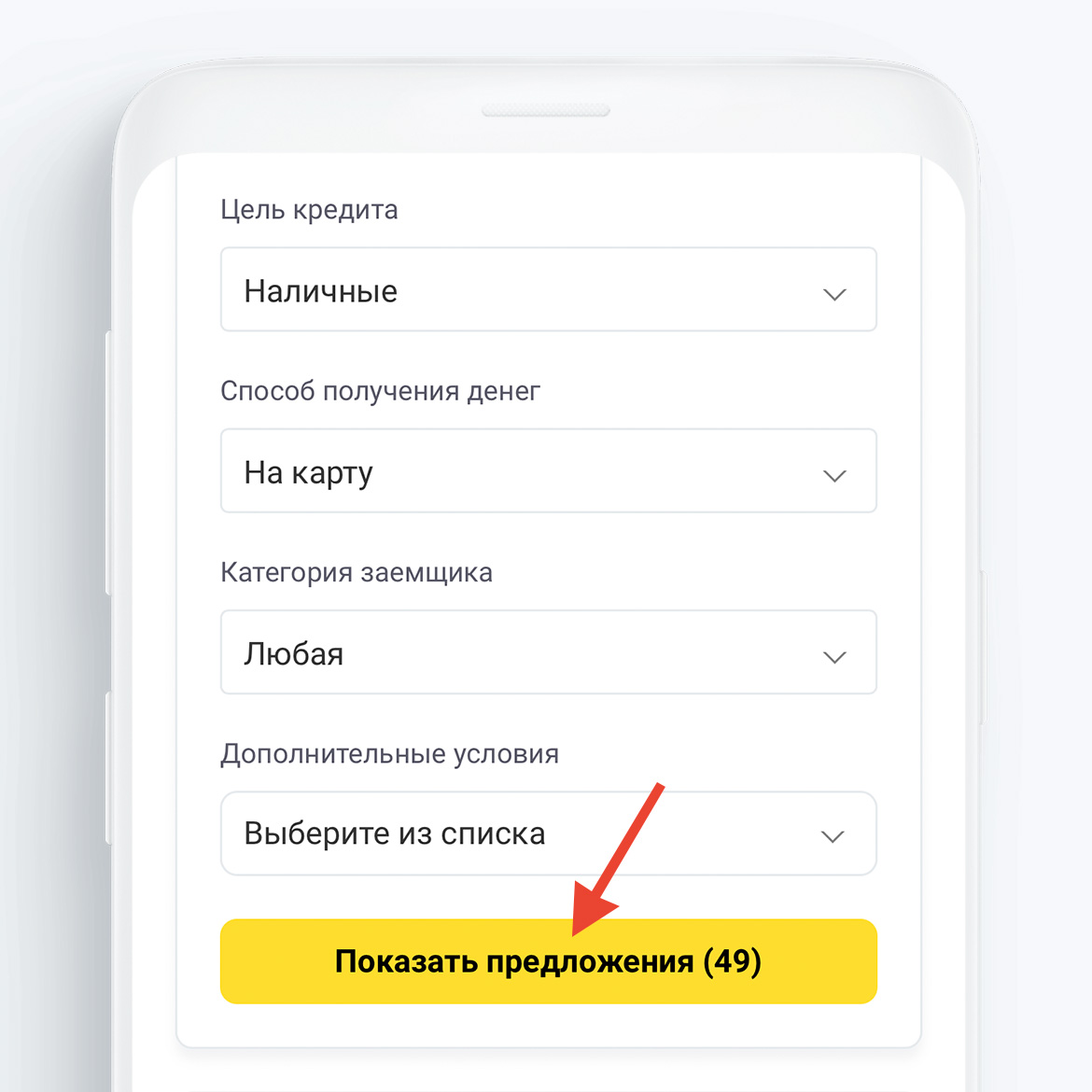

Для подбора нажмите на кнопку «Фильтр» и заполните поля формы. Укажите сумму, срок, цель кредита, дополнительные условия. Если важно, выберите способ получения денег. После этого нажмите на кнопку «Показать предложения».

Система выведет список кредитов, которые соответствуют вашим требованиям. Проанализируйте их и выбирайте подходящий вариант.

Умный фильтр подбора кредитов поможет вам найти подходящее предложение

Укажите параметры поиска, введите сумму и срок кредитования

Как добавить кредиты в сравнение

Дополнительно к фильтру есть опция сравнения денежных кредитов. У каждой программы есть кнопка сравнить. Нажмите ее для добавления предложения в таблицу сравнения.

После этого появится кнопка «Перейти в сравнение». При ее нажатии откроется таблица, где можно сопоставить кредиты по параметрам:

максимальная и минимальная сумма,

срок,

ставки по кредитам,

способ подачи заявки,

скорость принятия решения,

требования к заемщику и документам,

размер пеней при просрочке и другие критерии.

Внизу сравнительной таблицы размещены кнопки «Подробнее» и «Оформить». При нажатии первой перейдете на полное описание кредитной программы для дополнительного ознакомления. По щелчку по второй попадете на страницу официального сайта выбранного банка для подачи онлайн-заявки.

Каждый банковский кредит можно сравнить с предложениями других банков

Сравните условия кредитования и найдите самое лучшее предложение для вас

Как проходит оформление

Все банки, предложения которых вы видите на этой странице, принимают заявки на кредиты онлайн. Поэтому в офис идти не нужно, направить запрос на получение денег можно в любое время суток.

Чаще всего заявку обрабатывает скоринговая программа, которая дает предварительный ответ по заявке за пару минут. В итоге будете сразу знать, готов ли банк с вами работать. После этого предоставите документы, и если они в порядке, получите окончательное одобрение.

Как взять кредит в банке:

Укажите на сайте выбранного кредитора сумму и срок, посмотрите результат расчета калькулятора. Если все устраивает, приступайте к оформлению.

Внесите ФИО и номер мобильного, подтвердите его кодом, который придет в СМС.

Заполните анкету заемщика, укажите в ней нужные личные данные, при необходимости прикрепите фото паспорта, загрузите свое селфи.

Отправляйте запрос на рассмотрение. Скоринговой программе достаточно пары минут для вынесения первичного решения. Оно появится на экране и придет в СМС.

Ждите звонок менеджера, если пришло предварительное одобрение. Он расскажет, что делать дальше. Полный пакет документов для рассмотрения часто можно передать онлайн, прикрепив их к анкете.

Ожидайте окончательный ответ, обычно он приходит через пару часов. При одобрении банк сообщит, сколько и на каких условиях готов вам выдать. Анализируйте предложение и принимайте решение.

Если условия кредита устроили, давайте согласие на его выдачу. Договор подпишете в офисе или на дому — многие банки присылают своего представителя по указанному адресу с договором и бесплатной картой, на которой лежат деньги.

Расходовать средства можно на что угодно, отчитываться перед банком не нужно. Все банки с этой страницы выдают нецелевые потребительские кредиты наличными. Даже если и спрашивают при оформлении цель получения денег, соблюдать ее необязательно, это нужно больше для статистики.

Получить кредит можно полностью онлайн, такую схему выдачи предлагает большинство банков. Принимают заявку онлайн и после одобрения привозят карту с деньгами на дом. Это удобно.

Как повысить вероятность одобрения

В поисках банка, где можно взять кредит, в первую очередь рассматривайте предложение уже знакомой финансовой организации. Банки всегда отдают предпочтение своим зарплатным клиентам, постоянным заемщикам и держателям карт. Вероятность одобрения по умолчанию будет выше.

Другие рекомендации:

Выбирайте программы по пакету документов. По упрощенным программам с выдачей денег только по паспорту вероятность одобрения всегда низкая, а ставка высокая, так как банк несет повышенные риски.

По возможности приглашайте поручителя или предоставляйте залог авто либо недвижимости. В этом случае отношение банка будет самое лояльное. Кроме того, ставки снижают, а возможные суммы повышают.

Изначально объективно оценивайте свое финансовое положение и запрашивайте столько, сколько сможете выплачивать. Банки охотнее сотрудничают с заемщиками, у которых кредитные обязательства не превышают 50% от дохода.

Подавайте заявки сразу в несколько банков. Это не только повышает шансы на одобрение, но и позволяет делать выбор. Если положительных ответов будет несколько, оформите тот кредит, который больше устраивает по сумме и ставке.

Для одновременной заявки выбирайте не больше 2–3 банков, иначе рискуете испортить свою кредитную историю многочисленными отказами. Если банки не выдают кредит, рассмотрите предложения по займам от МФО.

Какие есть кредитные программы

Банки выдают деньги в кредит на разных условиях. На этой странице собраны предложения десятков банков, в каждом по несколько программ. Среди них есть кредиты:

Срочные. Получите деньги в долг уже сегодня по одному паспорту. Суммы небольшие, ставки высокие. В фильтре в дополнительных условиях выбирайте «Срочное решение».

Стандартные, со справками. Самые распространенные и востребованные программы. Можно получить крупную сумму под выгодный процент. Выдача обычно в течение 1–2 дней.

С обеспечением — поручительство или залог. Самые выгодные предложения с повышенными лимитами. При наличии залога можно получить до 70% от его рыночной стоимости.

Рефинансирование. Программы, в рамках которых заемщик получает деньги на погашение ранее оформленных кредитов. Позволяют изменить график, снизить ставку, сократить переплату. Подробнее о рефинансировании.

Мы отсортировали программы по важным критериям: с выдачей онлайн, с получением наличными или на карту, доступные с плохой кредитной историей и прочее. Выбрав нужную вам категорию вверху этой страницы, сразу увидите подходящие программы.

Как получить выгодную ставку по кредиту

Процентные ставки по кредитам в банках на сегодня нельзя назвать низкими. Чтобы получить выгодное предложение:

выберите для оформления банк, с которым уже сотрудничали, лучше зарплатный;

пригласите поручителя, который сможет взять на себя ответственность за вас;

предоставьте в залог недвижимость или авто;

откажитесь от срочных кредитов и программ без справок;

подайте запросы в 2–3 банка и по итогу выбирайте самое выгодное предложение;

внимательно изучите тарифы банка.

Самое главное — изначально смотреть тарифы банка, а не ставку из рекламного описания программы. Мы указали актуальные проценты по всем кредитам на этой странице.

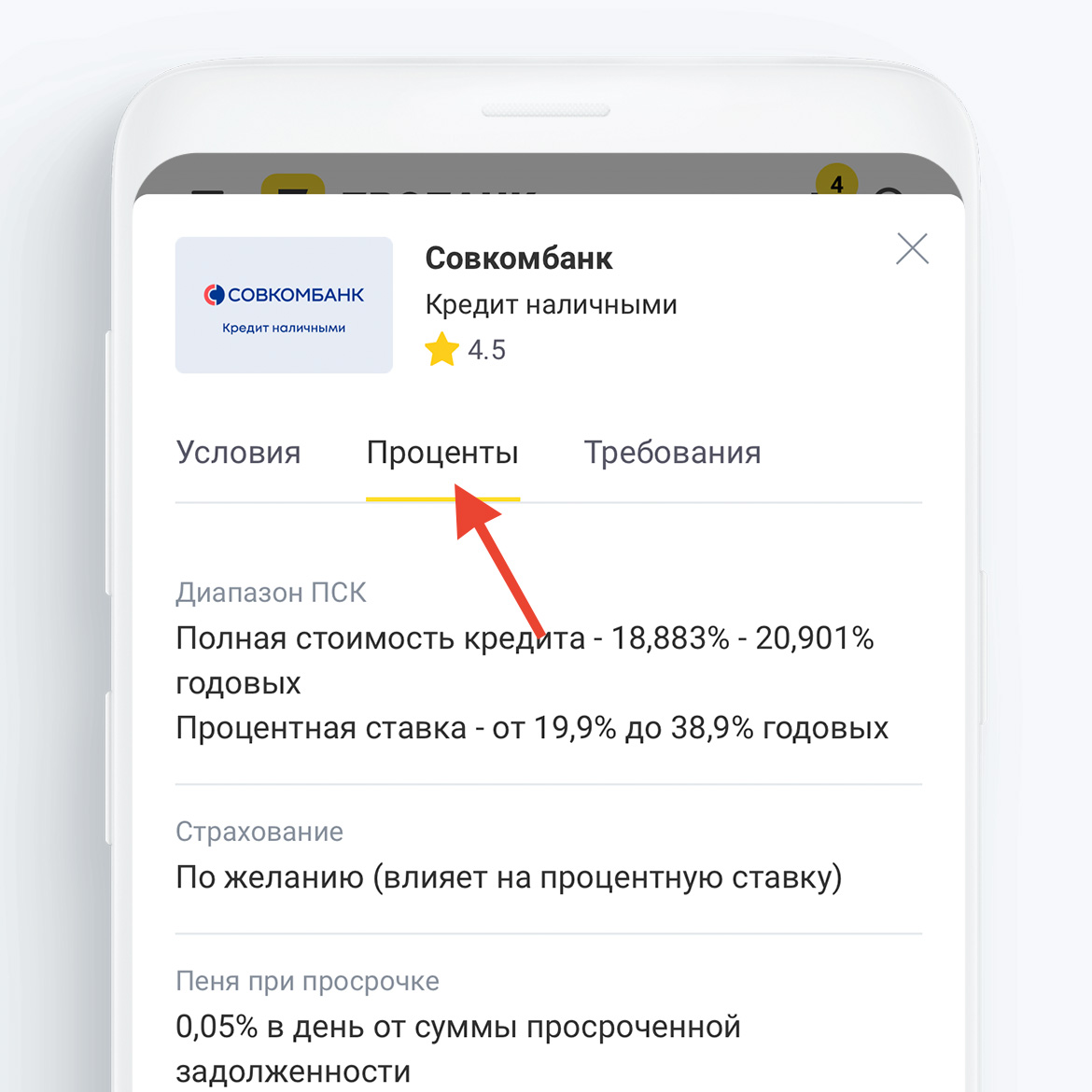

Для просмотра всех условий выдачи и требований к заемщику нажмите кнопку «Подробнее» в карточке программы. Откроется карточка с условиями, требованиями к заемщику и процентами. Здесь увидите, какой сейчас процент по кредитам в банках.

В карточке каждого кредитного предложения указаны подробные условия выдачи кредита

Изучите все условия, проценты и требования перед подачей заявки в банк

Для предварительного расчета кредита используйте кредитный онлайн-калькулятор. Внесите в него параметры из карточки, увидите график платежей и переплату. Информация справочная, не является публичной офертой.

Делайте подбор кредита онлайн по банкам, ищите подходящее предложение и подавайте заявку. Многие банки дают моментальный ответ и готовы уже сегодня привезти карту с деньгами на дом.

Частые вопросы

В каком банке можно получить кредит?

На этой странице собраны все банки и их кредитные программы, которые доступны для оформления прямо сейчас. Выбирайте любую и подавайте заявку онлайн, ответ придет за пару минут.

Хочу взять кредит, что для этого нужно?

Паспорт, справки с места работы при их наличии. Требования к заемщику смотрите по конкретному банку. Обычно они выдают кредиты россиянам с 21 года и до 65–70 лет, наличие постоянного дохода — обязательное условие.

В каком банке взять кредит при плохой кредитной истории?

В фильтре подбора программ на этой странице выберите «С плохой КИ». Система выведет на экран предложения банков, которые могут одобрить заявку при плохой кредитной истории заемщика.

В какое время доступно кредитование в банке?

Онлайн-заявки банки принимают круглосуточно. Более того, скоринговая программа может дать ответ за пару минут в любое время. Выдача кредитов, как правило, проходит в часы работы офиса или выездного менеджера. Если деньги нужны в выходные или ночью, рассмотрите предложения онлайн МФО, которые работают круглосуточно.

На какие цели можно взять деньги в кредит?

Все программы на этой странице нецелевые, можете тратить деньги на что угодно. Но банк может спросить, для каких целей вам нужны средства. Если сказать, что на бизнес или инвестиции, может отказать.

Как быстро банки выдают кредиты?

Если подать заявку утром, вполне возможно получить деньги на руки уже к вечеру. Стандартный срок выдачи потребительского кредита — 1–2 рабочих дня. Если есть залог, срок увеличивают до 10–14 дней.

Какие ставки на кредит в банках?

По каждой программе действуют свои тарифы. Смотрите точные процентные ставки по кредитам в карточках предложений на этой странице, там увидите актуальные проценты.

Что будет, если не платить кредит?

По договору банк начнет начисление пеней, обычно это 20% годовых на просроченную сумму. После может привлечь коллекторов и подать в суд.

Может ли пенсионер получить кредит в банке?

Если речь о работающем пенсионере, может. Ему нужно смотреть на ограничения по возрасту в требованиях к заемщику. С неработающими пенсионерами банки предпочитают не связываться, но варианты есть, например, в Совкомбанке.

Обязательно ли покупать страховку при оформлении кредита?

Нет, личное страхование заемщик подключает по своему желанию. Обязательна только страховка залога при кредите под недвижимость или автокредите.

В Т банке я оформляла оборотный кредит, когда потребовалось новое оборудование для столовой. Одобрили быстро, заморочек никаких, банк видит мои обороты, поэтому выдали без кучи справок и залога. Договор вполне прозрачный, никаких дополнительных непонятных побо... Показать полностью

Согласна со вторым комментарием, муж - участник СВО. Ни один банк, включая ПСБ, не дает кредит, несмотря на то, что ПСБ банк, который по умолчанию обслуживает МО РФ. Как говорят сами сотрудники банка, существует негласное правило - участникам СВО в кредитовани... Показать полностью

Одобрение получила быстро, удобно, что подать заявку можно сразу онлайн из личного кабинета. Брала наличные, срочно понадобились деньги. Процентная ставка в принципе у всех банков одинаковая, мне просто с т банком было удобнее сотрудничать, тем более, что я ещ... Показать полностью

Образовательный кредит с господдержкой — невозможно провести оплату при смене формы обучения

Взяла образовательный кредит с господдержкой в Т-Банке на обучение в СПбГУПТД (очная форма, 320 000 ₽/год). Во втором семестре перевелась на заочную форму обучения ... Показать полностью