Т-Банк (Тинькофф)

Под залог недвижимости

| Сумма до | 30 000 000₽ |

| ПСК | 21.847% - 33.507% |

| Срок кредита | 12-180 мес. |

| Сумма от | 200 000 ₽ |

| Возраст | 18-70 лет |

| Решение | Через 1 мин. |

Онлайн заявка Без справок С 18 лет С любой КИ С залогом

Взять кредит

| Максимальная сумма кредита | 30 000 000 руб. |

|---|---|

| Минимальная сумма кредита | 200 000 руб. |

| Срок кредита | От 1 до 15 лет |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн |

| Решение по кредиту | До 1 дня |

| Способы получения | Курьером домой на дебетовой карте Tinkoff Black |

| Способы погашения | Бесплатно! С любой карты через интернет-банк Тинькофф Через партнеров |

| Залог | Под залог квартиры |

| Поручительство | Без поручителей |

| Диапазон ПСК | Полная стоимость кредита - 21,847% — 33,507% годовых Процентная ставка - 21,9% — 32,9% годовых |

|---|---|

| Страхование | Обязательно страхование залогового имущества Страхование жизни и здоровья подключается по желанию: - 0,79% от суммы при сумме кредитования до 150 тыс. руб. - 0,69% при сумме кредитования от 150 до 300 тыс. руб. - 0,5% при сумме от 300 тыс.руб. |

| Пеня при просрочке | 1/366 от размера ключевой ставки Банка России |

| Справки о доходе | Не обязательно |

|---|---|

| Возраст | От 18 до 70 лет |

| Кредитная история | Любая |

| Прописка в регионе банка | Нет |

Совкомбанк

Кредит наличными

| Сумма до | 399 999₽ |

| ПСК | 18.883% - 20.901% |

| Срок кредита | 12-60 мес. |

| Сумма от | 50 000 ₽ |

| Возраст | 18-85 лет |

| Решение | 5 мин. |

Онлайн заявка Срочное решение Без справок С 18 лет С любой КИ Без залога

Взять кредит

| Максимальная сумма кредита | 399 999 руб. |

|---|---|

| Минимальная сумма кредита | 50 000 руб. |

| Срок кредита | От 12 до 60 месяцев |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн или в отделении |

| Решение по кредиту | От 5 минут |

| Способы получения | На карту Совкомбанка, в отделении |

| Способы погашения | Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России Платно: сторонние банки и платежные системы |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Диапазон ПСК | Полная стоимость кредита - 18,883% - 20,901% годовых Процентная ставка - от 19,9% до 38,9% годовых |

|---|---|

| Страхование | По желанию (влияет на процентную ставку) |

| Пеня при просрочке | 0,05% в день от суммы просроченной задолженности |

| Справки о доходе | Необязательно |

|---|---|

| Возраст | От 18 до 85 лет |

| Кредитная история | Любая |

| Прописка в регионе банка | Да |

Альфа-Банк

Кредит наличными

| Сумма до | 30 000 000₽ |

| ПСК | 19.990% - 52.790% |

| Срок кредита | 12-180 мес. |

| Сумма от | 30 000 ₽ |

| Возраст | 21-70 лет |

| Решение | 2 мин. |

Онлайн заявка Срочное решение Без справок С любой КИ Без залога

Взять кредит

| Максимальная сумма кредита | 30 000 000 рублей |

|---|---|

| Минимальная сумма кредита | 30 000 руб. |

| Срок кредита | От 1 до 15 лет |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн или в отделении |

| Решение по кредиту | 2 минуты. Иногда до 2 дней |

| Способы получения | Курьером на дебетовой карте Наличными в банке |

| Способы погашения | Банкоматы Альфа-Банка, МКБ, УБРиР В интернет-банке и мобильном приложении банка |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Диапазон ПСК | Полная стоимость кредита - 19,990% — 52,790% годовых Процентная ставка - от 18,30% до 52,79% годовых (определяется для каждого заемщика индивидуально) |

|---|---|

| Страхование | По желанию |

| Пеня при просрочке | 0,06% или 0,1% за каждый день просрочки |

| Справки о доходе | До 300 000 - справки не обязательны 300 000 - 400 000 - нужна справка о доходах От 400 000 - копия трудовой или документы на авто, или полис ДМС, или полис каско, или выписка со счета с суммой от 150 000 рублей |

|---|---|

| Возраст | От 21 года |

| Кредитная история | Любая |

| Прописка в регионе банка | Да |

Совкомбанк

Исправление кред. истории

| Сумма до | 14 999₽ |

| ПСК | 39.698% - 39.826% |

| Срок кредита | 3-6 мес. |

| Сумма от | 4 999 ₽ |

| Возраст | 18-85 лет |

| Решение | 1 день |

Онлайн заявка Без справок С 18 лет С любой КИ Без залога

Взять кредит

| Максимальная сумма кредита | 14 999 руб. |

|---|---|

| Минимальная сумма кредита | 4 999 руб. |

| Срок кредита | От 3 до 6 месяцев |

| Цель кредита | На улучшение кредитной истории |

| Подача заявки | Онлайн или в отделении |

| Решение по кредиту | До 1 дня |

| Способы получения | На карту Совкомбанка В отделении банка |

| Способы погашения | Интернет-банк Совкомбанк Банкомат Совкомбанк Отделение Совкомбанк Сторонние банки и платежные системы |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Диапазон ПСК | Полная стоимость кредита - 39,698% - 39,826% годовых Процентная ставка - 39,90% годовых |

|---|---|

| Страхование | Не требуется |

| Пеня при просрочке | 0,05% в день от суммы просроченной задолженности |

| Справки о доходе | Необязательно |

|---|---|

| Возраст | От 18 до 85 лет |

| Кредитная история | Плохая |

| Прописка в регионе банка | Да |

Газпромбанк

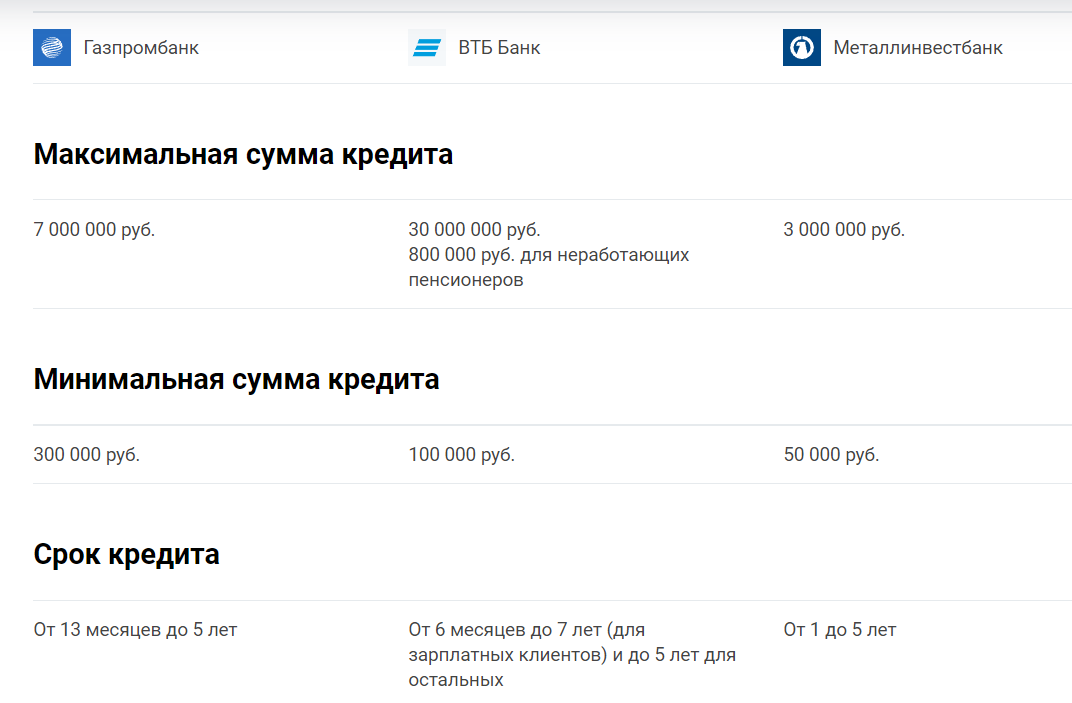

Кредит наличными

| Сумма до | 7 000 000₽ |

| ПСК | 32.427% - 34.837% |

| Срок кредита | 13-60 мес. |

| Сумма от | 50 000 ₽ |

| Возраст | 20-70 лет |

| Решение | 5 минут |

Онлайн заявка Срочное решение Без справок Без залога

Взять кредит

| Максимальная сумма кредита | 7 000 000 руб. |

|---|---|

| Минимальная сумма кредита | 50 000 руб. |

| Срок кредита | От 13 месяцев до 5 лет |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн или в отделении |

| Решение по кредиту | От 5 минут |

| Способы получения | Наличными или на бесплатную дебетовую карту |

| Способы погашения | Отделения и банкоматы Газпромбанка; банкоматы партнеров |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Диапазон ПСК | Полная стоимость кредита - 32,427%- 34,837% годовых Процентные ставки при оформлении услуги по снижению ставки - от 22,4% до 29,1% годовых Процентные ставки при отсутствии услуги по снижению ставки - от 34,4% до 41,1% годовых Скидка - до 2 п.п. для зарплатных клиентов Надбавка - до 0,5 п.п. при отсутствии обеспечения обязательств в виде страхования жизни и здоровья |

|---|---|

| Страхование | Оформляется по желанию 0,385% от суммы кредита ежемесячно |

| Пеня при просрочке | 20% годовых от суммы просроченной задолженности |

| Справки о доходе | Оформление до 7 млн рублей на сайте только по паспорту |

|---|---|

| Возраст | От 20 до 70 лет |

| Кредитная история | Хорошая |

| Прописка в регионе банка | Да |

Совкомбанк

Под залог авто

| Сумма до | 15 000 000₽ |

| ПСК | 14.883% - 14.901% |

| Срок кредита | 12-60 мес. |

| Сумма от | 150 000 ₽ |

| Возраст | 18-85 лет |

| Решение | 5 минут |

Онлайн заявка Срочное решение Без справок С 18 лет С залогом

Взять кредит

| Максимальная сумма кредита | 15 000 000 рублей |

|---|---|

| Минимальная сумма кредита | 150 000 рублей |

| Срок кредита | От 1 до 5 лет |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн |

| Решение по кредиту | 5 минут |

| Способы получения | На карту Халва, наличными в отделении банка, курьерской доставкой |

| Способы погашения | в офисах или терминалах самообслуживания с помощью идентификационной карты банка; через интернет-банк; через отделения «Почты России»; переводом через сторонние организации (взимается комиссия). |

| Залог | Под залог авто |

| Поручительство | Банк вправе запросить поручительство физического(-их) лица (лиц) |

| Диапазон ПСК | Полная стоимость кредита - 14,883% - 14,901% годовых Процентная ставка - 14,9% годовых |

|---|---|

| Страхование | Страховой полис ОСАГО |

| Справки о доходе | Не обязательно |

|---|---|

| Возраст | От 18 до 85 лет |

| Кредитная история | Хорошая |

| Прописка в регионе банка | Нет |

Альфа-Банк

Рефинансирование кредитов

| Сумма до | 30 000 000₽ |

| ПСК | 20.649% - 39.809% |

| Срок кредита | 12-180 мес. |

| Сумма от | 500 000 ₽ |

| Возраст | 21-70 лет |

| Решение | От 2 мин. |

Кредиты Ипотека Автокредиты Кредитные карты Онлайн заявка Срочное решение Без залога

Взять кредит

| Максимальная сумма кредита | 30 000 000 рублей |

|---|---|

| Минимальная сумма кредита | 500 000 руб. |

| Срок кредита | От 1 года до 15 лет |

| Цель кредита | Рефинансирование кредитов других банков |

| Подача заявки | Онлайн, в офисе банка |

| Решение по кредиту | От 2 минут до 1-2 дней Время получения денег - 1-2 дня |

| Способы получения | На счет в другом банке |

| Способы погашения | Все сервисы Альфа-Банка и партнеры |

| Залог | Не требуется |

| Поручительство | Не требуется |

| Диапазон ПСК | Полная стоимость кредита - 20,649% — 39,809% годовых Процентная ставка - от 18,30% до 31,90% годовых (определяется индивидуально для каждого заемщика) |

|---|---|

| Страхование | По желанию клиента |

| Пеня при просрочке | 0.1% в день от суммы задолженности |

| Справки о доходе | 2-НДФЛ или другой документ, подтверждающий доход |

|---|---|

| Возраст | От 21 года |

| Кредитная история | Хорошая |

| Прописка в регионе банка | Да |

Металлинвестбанк

Кредит наличными

| Сумма до | 3 000 000₽ |

| ПСК | 26.842% - 43.001% |

| Срок кредита | 13-60 мес. |

| Сумма от | 50 000 ₽ |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Онлайн заявка Срочное решение Без справок Без залога

Взять кредит

| Максимальная сумма кредита | 3 000 000 руб. |

|---|---|

| Минимальная сумма кредита | 50 000 руб. |

| Срок кредита | От 1 до 5 лет |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн или в отделении |

| Решение по кредиту | От 1 минуты |

| Способы получения | Наличными в офисе банка |

| Способы погашения | В кассах и банкоматах Металлинвестбанка, переводом с карты любого банка |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Диапазон ПСК | Полная стоимость кредита - 26,842% - 43,001% годовых Процентная ставка - от 21% годовых |

|---|---|

| Страхование | По желанию |

| Пеня при просрочке | 0,05% в день от суммы просроченной задолженности |

| Справки о доходе | Необязательно |

|---|---|

| Возраст | 21 - 70 лет |

| Кредитная история | Хорошая |

| Прописка в регионе банка | Да |

Почта Банк

Кредит наличными

| Сумма до | 6 000 000₽ |

| ПСК | 30.734% - 47.112% |

| Срок кредита | 36-84 мес. |

| Сумма от | 30 000 ₽ |

| Возраст | 18-80 лет |

| Решение | 1 мин. |

Онлайн заявка Срочное решение Без справок С 18 лет С любой КИ Без залога

Взять кредит

| Максимальная сумма кредита | 6 000 000 руб. |

|---|---|

| Минимальная сумма кредита | 30 000 руб. |

| Срок кредита | От 3 до 7 лет |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн или в банке |

| Решение по кредиту | От 1 минуты |

| Способы получения | Наличными в отделении "Почта Банка" Наличными в банкоматах "Почта Банка" Наличными в банкоматах "ВТБ" Доставка на дом |

| Способы погашения | В банкоматах "Почта Банка" В банкоматах "ВТБ" С карт других банков |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Диапазон ПСК | Полная стоимость кредита - от 30,734% до 47,112% годовых Процентная ставка - от 11,9% годовых |

|---|---|

| Страхование | По желанию клиента |

| Пеня при просрочке | 20% годовых в день на сумму просроченной задолженности |

| Справки о доходе | Необязательно |

|---|---|

| Возраст | От 18 лет |

| Кредитная история | Любая |

| Прописка в регионе банка | Нет |

Т-Банк (Тинькофф)

Кредит наличными

| Сумма до | 5 000 000₽ |

| ПСК | 29.802% - 38.402% |

| Срок кредита | 12-60 мес. |

| Сумма от | 50 000 ₽ |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Онлайн заявка Срочное решение Без справок С 18 лет С любой КИ Без залога

Взять кредит

| Максимальная сумма кредита | 5 000 000 руб. До 15 000 000 руб. под залог недвижимости |

|---|---|

| Минимальная сумма кредита | 50 000 руб. |

| Срок кредита | От 12 месяцев до 5 лет |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн |

| Решение по кредиту | До 5 минут |

| Способы получения | Курьером домой на дебетовой карте Black |

| Способы погашения | Бесплатно! С любой карты через интернет-банк Через партнеров |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Диапазон ПСК | Полная стоимость кредита - 29,802% — 38,402% годовых Процентная ставка - 29,9% — 38,5% годовых |

|---|---|

| Страхование | Услуга подключается по желанию - 0,79% от суммы при сумме кредитования до 150 тыс. руб. - 0,69% при сумме кредитования от 150 до 300 тыс. руб. - 0,5% при сумме от 300 тыс.руб. |

| Пеня при просрочке | 0,1% в день от суммы просроченной задолженности |

| Справки о доходе | Не обязательно |

|---|---|

| Возраст | От 18 до 70 лет |

| Кредитная история | На момент оформления и за 3 месяца до него не должно быть просроченных платежей по другим кредитам |

| Прописка в регионе банка | Нет |

ВТБ Банк

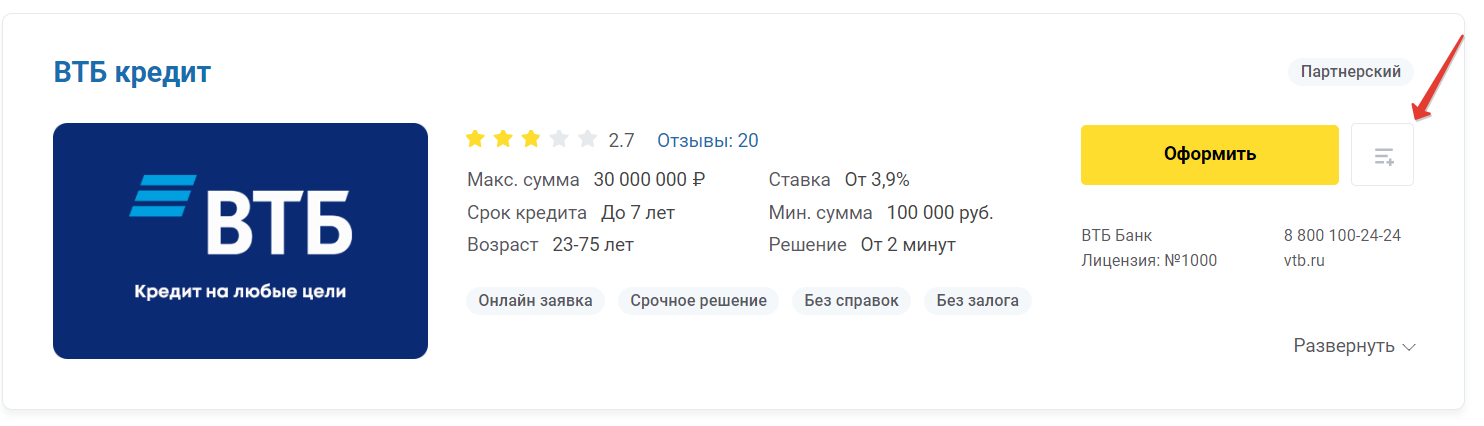

Кредит наличными

| Сумма до | 40 000 000₽ |

| ПСК | 31.10% - 38.50% |

| Срок кредита | 6-84 мес. |

| Сумма от | 100 000 ₽ |

| Возраст | 21-75 лет |

| Решение | От 2 минут |

Онлайн заявка Срочное решение Без справок Без залога

Взять кредит

| Максимальная сумма кредита | 40 000 000 руб. 7 000 000 руб. |

|---|---|

| Минимальная сумма кредита | 100 000 руб. |

| Срок кредита | От 6 месяцев до 7 лет |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн или в отделении |

| Решение по кредиту | От 2 минут |

| Способы получения | На карту |

| Способы погашения | - Через банкомат, мобильное приложение, личный кабинет и в кассах ВТБ - В отделении «Почты России» - Переводом с карты другого банка - Золотая Корона и др. |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Диапазон ПСК | Полная стоимость кредита - 31,100% – 38,500% годовых Процентная ставка - от 20,1% годовых |

|---|---|

| Страхование | По желанию При отказе от страховки ставка повышается |

| Пеня при просрочке | 0,1% в день от суммы просроченной задолженности |

| Справки о доходе | Не обязательно для зарплатных клиентов банка Необходимо всем остальным |

|---|---|

| Возраст | От 21 до 75 лет на момент погашения кредита |

| Кредитная история | Хорошая |

| Прописка в регионе банка | Да |

Банк Синара

Кредит наличными

| Сумма до | 3 000 000₽ |

| ПСК | 11.90% - 42.00% |

| Срок кредита | 48-60 мес. |

| Сумма от | 51 000 ₽ |

| Возраст | 23-75 лет |

| Решение | От 2 минут |

Онлайн заявка Срочное решение Без залога

Взять кредит

| Максимальная сумма кредита | 3 000 000 руб. |

|---|---|

| Минимальная сумма кредита | 51 000 руб. |

| Срок кредита | От 4 до 5 лет |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн или в отделении |

| Решение по кредиту | От 5 минут до 1 дня |

| Способы получения | В отделении |

| Способы погашения | Бесплатно: кассы и терминалы банка, Связной Платно: перевод через другие банки, платежные системы |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Диапазон ПСК | Полная стоимость кредита - от 11,900% до 42,000% годовых Процентная ставка - от 11,9% годовых |

|---|---|

| Страхование | По желанию |

| Пеня при просрочке | 20% каждый день от суммы просроченной задолженности |

| Справки о доходе | Обязательно |

|---|---|

| Возраст | От 23 до 75 лет |

| Кредитная история | Хорошая |

| Прописка в регионе банка | Да |

Комментарии: 0