Получить деньги

Максимальная сумма

Для новых клиентов — 15 000 руб.

Для постоянных — 30 000 руб.

Для постоянных — 30 000 руб.

Минимальная сумма микрозайма

100 руб.

Срок займа

От 7 до 31 дня

Подача заявки

Онлайн

Решение по займу

1-2 минуты

Залог

Без залога

Продление микрокредита

Возможно, при оплате процентов за предыдущий срок

Улучшение КИ

Есть

Способы получения

- На карту

- на кошелек ЮМани (Яндекс.Деньги)

- Золотая Корона

- на кошелек ЮМани (Яндекс.Деньги)

- Золотая Корона

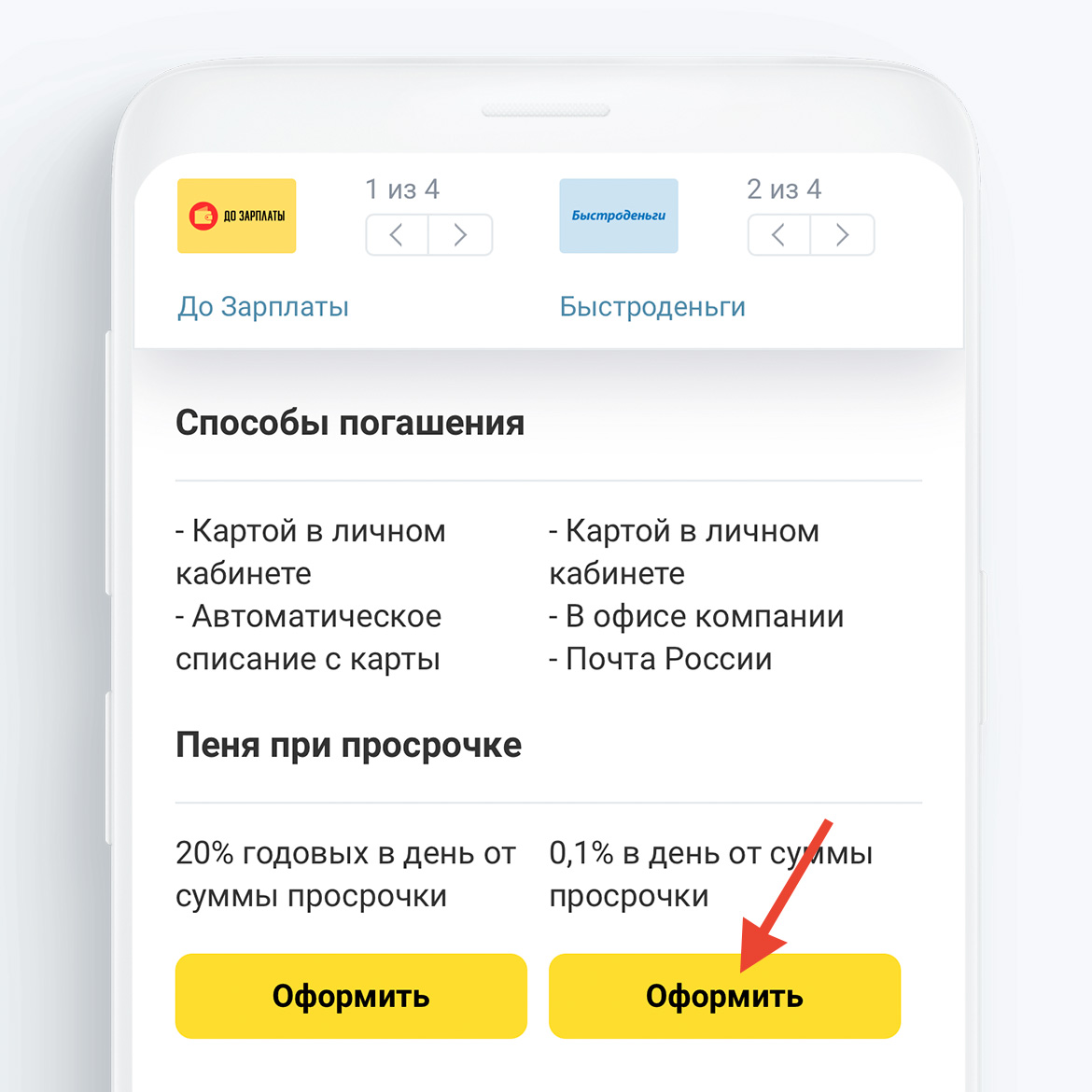

Способы погашения

- Картой

- Банковский перевод

- QIWI

- ЮМани (Яндекс.Деньги)

- Contact

- Банковский перевод

- QIWI

- ЮМани (Яндекс.Деньги)

- Contact

Получить деньги

Максимальная сумма

100 000 рублей

Минимальная сумма микрозайма

3000 рублей

Срок займа

7 - 100 дней

Подача заявки

Онлайн

Решение по займу

2 минуты

Залог

Не требуется

Продление микрокредита

Есть

Улучшение КИ

Да

Способы получения

Переводом на карту

Способы погашения

- В личном кабинете на сайте компании

- В мобильном приложении

- Переводом с банковской карты

- Банковским переводом

- В отделении Почты России

- В мобильном приложении

- Переводом с банковской карты

- Банковским переводом

- В отделении Почты России

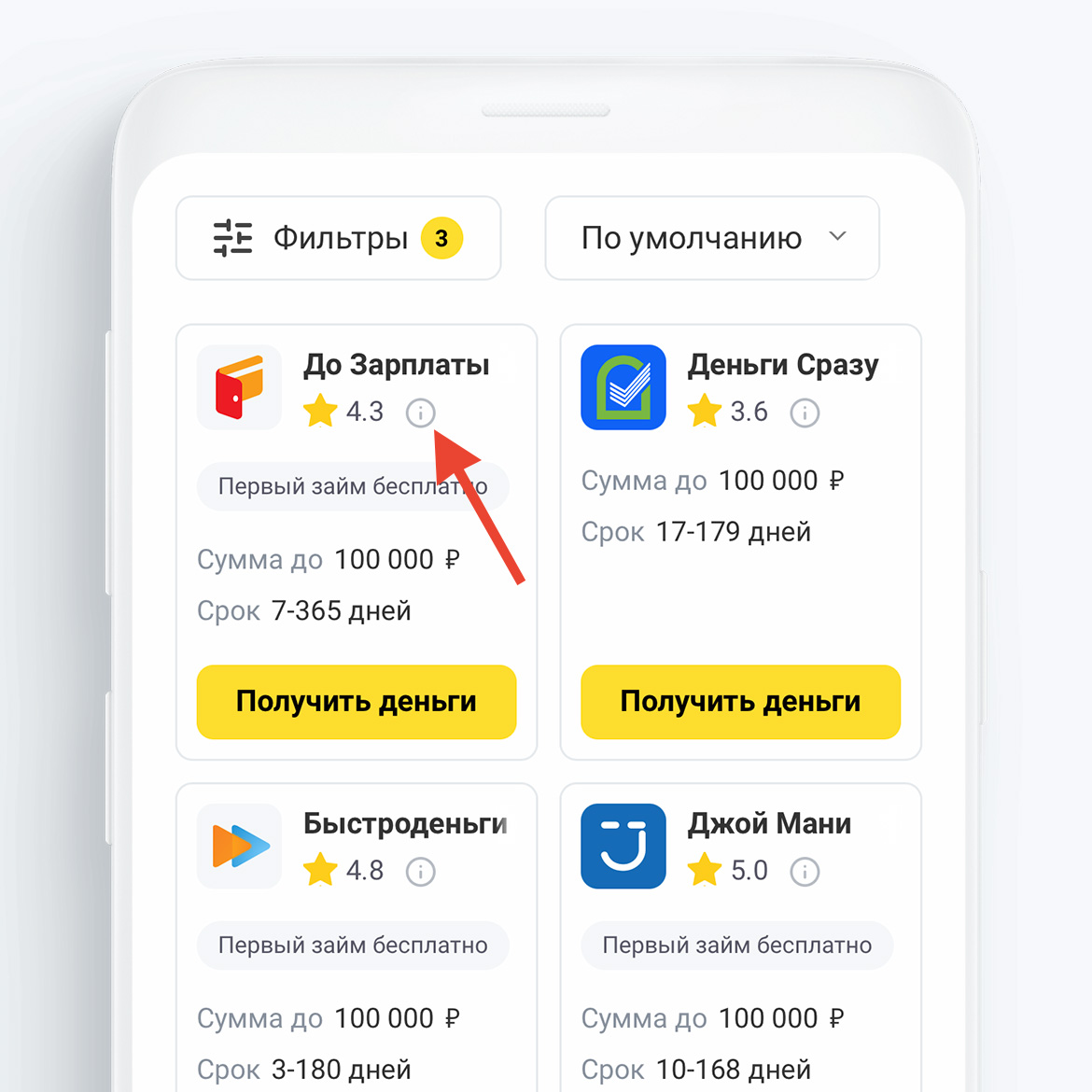

Займ бесплатно

| Сумма до | 100 000₽ |

| Срок | 3 - 180 дней |

| ПСК | 25.550 - 292.000% |

| Ставка | 0.07 - 0.8% |

Получить деньги

Максимальная сумма

100 000 руб.

Минимальная сумма микрозайма

3000 руб.

Срок займа

От 3 дней до 6 месяцев

Подача заявки

Онлайн, по телефону или в офисе компании

Решение по займу

За 1 минуту

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

- Наличными в офисе

- На карту

- На карту

Способы погашения

- Картой в личном кабинете

- В офисе компании

- Почта России

- Банковский перевод

- Элекснет и др.

- В офисе компании

- Почта России

- Банковский перевод

- Элекснет и др.

Получить деньги

Максимальная сумма

15000 руб. при первом обращении

50000 руб. при повторном

50000 руб. при повторном

Минимальная сумма микрозайма

1000 руб.

Срок займа

5-30 дней при первом обращении

до 20 недель - при повторном

до 20 недель - при повторном

Подача заявки

Онлайн

Решение по займу

До 10 минут

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

- Картой в личном кабинете

- Связной

- Contact

- Банковский перевод

- Золотая Корона и др.

- Связной

- Contact

- Банковский перевод

- Золотая Корона и др.

Срочное решение

| Сумма до | 30 000₽ |

| Срок | 3 - 112 дней |

| ПСК | 80.30 - 219.00% |

| Ставка | 0.22 - 0.6% |

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

3000 рублей

Срок займа

От 3 дней до 16 недель

Подача заявки

Онлайн

Решение по займу

От 5 минут

Залог

Без залога

Продление микрокредита

Нет

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

С карты в личном кабинете

По реквизитам через банк

По реквизитам через банк

Получить деньги

Максимальная сумма

50 000 рублей

Минимальная сумма микрозайма

3 000 рублей

Срок займа

От 7 до 31 дня

Подача заявки

Онлайн

Решение по займу

До 5 минут

Залог

Не требуется

Продление микрокредита

Есть

Улучшение КИ

Есть

Способы получения

Переводом на карту

Способы погашения

банковской картой в личном кабинете на сайте

банковским переводом

через Почту России

банковским переводом

через Почту России

Получить деньги

Максимальная сумма

30 000 руб.

Минимальная сумма микрозайма

3 000 руб.

Срок займа

От 7 до 30 дней

Подача заявки

Онлайн

Решение по займу

1 минута

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

- На карту

- ЮМани (Яндекс.Деньги)

- ЮМани (Яндекс.Деньги)

Способы погашения

- Картой в личном кабинете

- ЮМани (Яндекс.Деньги)

- QIWI

- Сбербанк Онлайн

- Contact

- Евросеть, Связной

- Банковский перевод

- Элекснет и др.

- ЮМани (Яндекс.Деньги)

- QIWI

- Сбербанк Онлайн

- Contact

- Евросеть, Связной

- Банковский перевод

- Элекснет и др.

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

1000 руб.

Срок займа

От 7 до 30 дней

Подача заявки

Онлайн

Решение по займу

7 минут

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

На карту

На банковский счет

На банковский счет

Способы погашения

С карты в личном кабинете

Банковским переводом по реквизитам

Банковским переводом по реквизитам

Получить деньги

Максимальная сумма

30 000 руб.

Минимальная сумма микрозайма

2000 руб.

Срок займа

От 7 до 30 дней

Подача заявки

Онлайн

Решение по займу

2 минуты

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

С карты в личном кабинете

Переводом по реквизитам

Переводом по реквизитам

Получить деньги

Максимальная сумма

100 000 руб. для постоянных клиентов

15 000 руб. для новых клиентов

15 000 руб. для новых клиентов

Минимальная сумма микрозайма

1 500 руб.

Срок займа

От 5 до 21 дня для новых клиентов

До 18 недель для постоянных клиентов

До 18 недель для постоянных клиентов

Подача заявки

Онлайн

Решение по займу

1-2 минуты

Залог

Без залога

Продление микрокредита

Возможно за отдельную плату

Улучшение КИ

Есть

Способы получения

- На карту

- На банковский счет

- Золотая Корона

- На банковский счет

- Золотая Корона

Способы погашения

- Картой в личном кабинете

- QIWI

- Элекснет

- Contact

- Связной

- Банковский перевод

- МКБ

- QIWI

- Элекснет

- Contact

- Связной

- Банковский перевод

- МКБ

Срочное решение

| Сумма до | 100 000₽ |

| Срок | 17 - 179 дней |

| ПСК | 74.650 - 292.000% |

| Ставка | 0.2 - 0.8% |

Получить деньги

Максимальная сумма

100 000 руб.

Минимальная сумма микрозайма

1 000 руб.

Срок займа

17 - 179 дней

Возможно досрочное погашение без комиссий и ограничений

Возможно досрочное погашение без комиссий и ограничений

Подача заявки

Онлайн, по телефону или в офисе компании

Решение по займу

5 минут

Залог

Без залога

Продление микрокредита

Возможно при условии оплаты процентов

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

- Картой в личном кабинете

- Через пункты Золотая Корона и Контакт

- Через пункты Золотая Корона и Контакт

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

1000 рублей

Срок займа

От 1 до 31 дней

Подача заявки

Онлайн

Решение по займу

15 минут

Залог

Не требуется

Продление микрокредита

Есть

Улучшение КИ

Есть

Способы получения

Переводом на карту

Способы погашения

в личном кабинете,

банковским переводом.

банковским переводом.

Получить деньги

Максимальная сумма

30 000 руб.

7 000 - 10 000 руб. для первого займа

7 000 - 10 000 руб. для первого займа

Минимальная сумма микрозайма

3 000 руб.

Срок займа

От 5 до 30 дней

Подача заявки

Онлайн

Решение по займу

15 минут

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

- На карту

- На банковский счет

- На банковский счет

Способы погашения

- Картой в личном кабинете

- Банковский перевод

- Через терминалы Элекснет

- Банковский перевод

- Через терминалы Элекснет

Получить деньги

Максимальная сумма

15 000 руб. краткосрочный займ

100 000 руб. долгосрочный займ

1 000 000 руб. под залог автомобиля

100 000 руб. долгосрочный займ

1 000 000 руб. под залог автомобиля

Минимальная сумма микрозайма

1000 руб.

Срок займа

От 1 до 30 дней краткосрочный займ

От 2 месяцев до 1 года долгосрочный займ

3 - 24 месяца - под залог автомобиля

От 2 месяцев до 1 года долгосрочный займ

3 - 24 месяца - под залог автомобиля

Подача заявки

Онлайн

Решение по займу

1 минута

Залог

Без залога или под ПТС

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

На сайте компании

В мобильном приложении

В отделениях любого банка

Через интернет-банк

В терминалах Элекснет

Через терминалы МКБ

В отделениях Почты России

В мобильном приложении

В отделениях любого банка

Через интернет-банк

В терминалах Элекснет

Через терминалы МКБ

В отделениях Почты России

Получить деньги

Максимальная сумма

30 000 руб.

Минимальная сумма микрозайма

3 000 руб.

Срок займа

От 7 до 31 дня

Подача заявки

Онлайн, в офисе или по телефону

Решение по займу

От 1 минуты

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

На карту

Наличными

Наличными

Способы погашения

- Картой в личном кабинете и на сайте

- Наличными в офисе МКК

- QIWI

- Золотая Корона, Киви

- Кари, Мегафон и др.

- Наличными в офисе МКК

- QIWI

- Золотая Корона, Киви

- Кари, Мегафон и др.

Получить деньги

Максимальная сумма

100 000 руб.

Минимальная сумма микрозайма

3 000 руб.

Срок займа

От 7 до 100 дней

Подача заявки

Онлайн

Решение по займу

5 минут

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

- На карту

- На банковский счет

- На банковский счет

Способы погашения

- Картой в личном кабинете

- Банковский перевод

- Почта России

- Евросеть

- Связной и др.

- Банковский перевод

- Почта России

- Евросеть

- Связной и др.

Получить деньги

Максимальная сумма

30 000 руб.

Минимальная сумма микрозайма

1000 руб.

Срок займа

3 - 31 день

Подача заявки

Онлайн

Решение по займу

От 2 минут

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

С карты в личном кабинете

Переводом по реквизитам

Через приложение Сбербанк Онлайн

Переводом по реквизитам

Через приложение Сбербанк Онлайн

Получить деньги

Максимальная сумма

Первый займ - до 15 000 руб.

Повторный - до 100 000 руб.

Повторный - до 100 000 руб.

Минимальная сумма микрозайма

3 000 руб.

Срок займа

5 дней - 180 дней

Подача заявки

Онлайн

Решение по займу

1-2 минуты

Залог

Без залога

Продление микрокредита

Возможно при условия оплаты процентов

Улучшение КИ

Есть

Способы получения

- На карту

- На банковский счет

- На банковский счет

Способы погашения

- Картой в личном кабинете

- ЮМани (Яндекс.Деньги)

- Банковский перевод

- Связной

- QIWI и др.

- ЮМани (Яндекс.Деньги)

- Банковский перевод

- Связной

- QIWI и др.

Получить деньги

Максимальная сумма

50 000 руб.

Минимальная сумма микрозайма

3 000 руб.

Срок займа

От 5 до 20 дней

Подача заявки

Онлайн или по телефону

Решение по займу

1-2 минуты

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

- На карту

- Банковский счет

- Банковский счет

Способы погашения

- Картой в личном кабинете

- Contact

- Связной

- Мегафон

- Почта Банк

- Банковский перевод

- QIWI и др.

- Contact

- Связной

- Мегафон

- Почта Банк

- Банковский перевод

- QIWI и др.

Получить деньги

Максимальная сумма

50 000 рублей

Минимальная сумма микрозайма

1000 рублей

Срок займа

5–30 дней

Подача заявки

Онлайн

Решение по займу

5 минут

Залог

Без залога

Продление микрокредита

Есть

Улучшение КИ

Да

Способы получения

Переводом на именную карту VISA, Mastercard или МИР

Способы погашения

переводом с банковской карты в личном кабинете,

банковским переводом по реквизитам

банковским переводом по реквизитам

Получить деньги

Максимальная сумма

100 000 рублей

Минимальная сумма микрозайма

1 000 рублей

Срок займа

От 1 до 365 дней

Подача заявки

Онлайн

Решение по займу

10–15 минут

Залог

Не требуется

Продление микрокредита

Есть

Улучшение КИ

Да

Способы получения

Переводом на карту

Способы погашения

Переводом с карты в личном кабинете

Получить деньги

Максимальная сумма

50 000 руб.

Минимальная сумма микрозайма

1000 руб.

Срок займа

От 5 до 30 дней

Подача заявки

Онлайн

Решение по займу

10 минут

Залог

Без залога

Продление микрокредита

Возможно при условии оплаты процентов

Улучшение КИ

Есть

Способы получения

На карту МИР, Visa или Mastercard

Способы погашения

- Картой в личном кабинете

- Банковским переводом по реквизитам

- Банковским переводом по реквизитам

Получить деньги

Максимальная сумма

Новым клиентам - 50 000 руб.

Повторным - 100 000 руб.

Повторным - 100 000 руб.

Минимальная сумма микрозайма

5 000 руб.

Срок займа

От 2 до 52 недель

Подача заявки

В офисе, онлайн или по телефону

Решение по займу

10 минут

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

- Наличными в офисе компании

- На карту

- Золотая Корона

- На карту

- Золотая Корона

Способы погашения

- Наличными в офисе компании

- Картой в личном кабинете

- Картой в личном кабинете

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

2 000 рублей

Срок займа

До 30 дней

Подача заявки

Онлайн

Решение по займу

15 минут

Залог

Без залога

Продление микрокредита

Доступно

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

Картой

Банковский перевод

Банковский перевод

Получить деньги

Максимальная сумма

30 000 руб.

100 000 руб. повторным клиентам

100 000 руб. повторным клиентам

Минимальная сумма микрозайма

1000 руб.

Срок займа

От 7 до 30 дней

Подача заявки

Онлайн

Решение по займу

15 минут

Залог

Без залога

Продление микрокредита

Возможно при условии оплаты всех процентов по займу

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

Картой в личном кабинете

Золотая корона

Золотая корона

Получить деньги

Максимальная сумма

Для новых клиентов — 15 000 руб.

Для постоянных — 30 000 руб.

Для постоянных — 30 000 руб.

Минимальная сумма микрозайма

2 000 руб.

Срок займа

От 7 до 30 дней

Подача заявки

Онлайн или по телефону

Решение по займу

1-2 минуты

Залог

Без залога

Продление микрокредита

Возможно при условии оплаты процентов по займу

Улучшение КИ

Есть

Способы получения

Для новых клиентов:

- На карту

- Идентифицированный кошелек ЮМани

Со второго займа:

- На карту

- Банковский счет

- ЮМани (Яндекс.Деньги)

- Золотая Корона

- На карту

- Идентифицированный кошелек ЮМани

Со второго займа:

- На карту

- Банковский счет

- ЮМани (Яндекс.Деньги)

- Золотая Корона

Способы погашения

- Картой в личном кабинете

- Связной

- Евросеть

- МКБ

- Золотая Корона и др.

- Связной

- Евросеть

- МКБ

- Золотая Корона и др.

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

5 000 рублей

Срок займа

От 5 до 30 дней

Подача заявки

Онлайн

Решение по займу

2 минуты

Залог

Не требуется

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

Переводом на карту

Способы погашения

- банковской картой в личном кабинете на сайте компании

- банковским переводом

- банковским переводом

Получить деньги

Максимальная сумма

Для новых клиентов - 15 000 руб.

Для постоянных клиентов - 30 000 руб.

Для постоянных клиентов - 30 000 руб.

Минимальная сумма микрозайма

3000 руб.

Срок займа

От 5 до 35 дней

Подача заявки

Онлайн

Решение по займу

15 минут

Залог

Без залога

Продление микрокредита

Возможно за отдельную плату

Улучшение КИ

Есть

Способы получения

- На карту

- На банковский счет

- На банковский счет

Способы погашения

- Картой в личном кабинете

- Банковский перевод

- Contact

- Золотая Корона и др

- Банковский перевод

- Contact

- Золотая Корона и др

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

1000 рублей

Срок займа

1 - 30 дней

Подача заявки

Онлайн

Решение по займу

7 минут

Залог

Без залога

Продление микрокредита

Есть

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

С карты в личном кабинете

По реквизитам через банк

По реквизитам через банк

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

10 000 рублей

Срок займа

От 10 до 30 дней

Подача заявки

Онлайн

Решение по займу

От 1 минуты

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

С карты в личном кабинете

Через банк по реквизитам

Через банк по реквизитам

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

2 000 рублей

Срок займа

7-15 дней

Подача заявки

Онлайн

Решение по займу

5 минут

Залог

Не требуется

Продление микрокредита

Есть

Улучшение КИ

Да

Способы получения

Переводом на карту

Способы погашения

Переводом с карты в личном кабинете

Займ бесплатно

| Сумма до | 100 000₽ |

| Срок | 7 - 365 дней |

| ПСК | 117.120 - 365.000% |

| Ставка | 0.32 - 1% |

Получить деньги

Максимальная сумма

100 000 руб.

Минимальная сумма микрозайма

2 000 руб.

Срок займа

От 7 дней до 1 года

Подача заявки

Онлайн

Решение по займу

7 минут

Залог

Без залога

Продление микрокредита

Возможно при условии оплаты процентов по займу

Улучшение КИ

Есть

Способы получения

займ на карту

Способы погашения

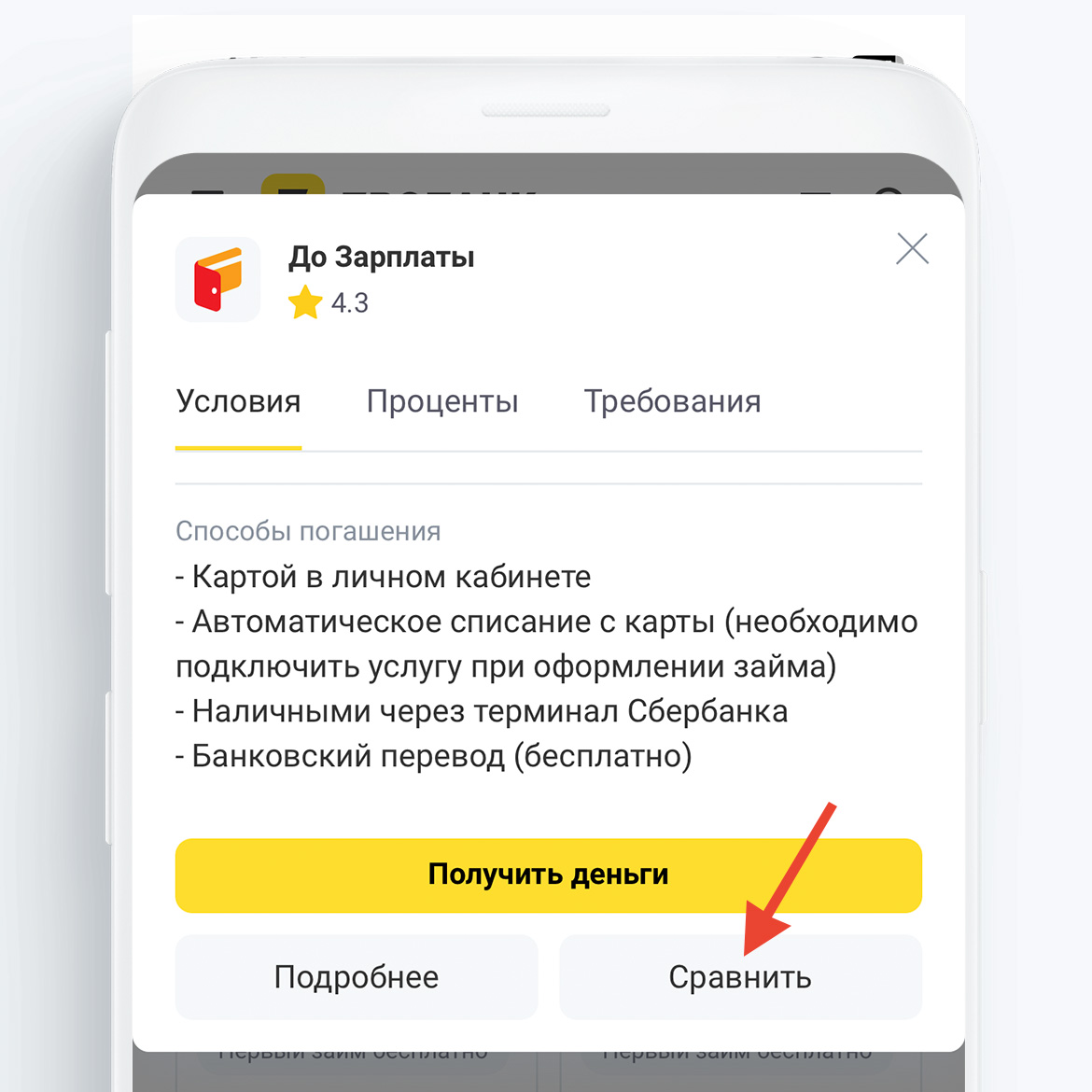

- Картой в личном кабинете

- Автоматическое списание с карты (необходимо подключить услугу при оформлении)

- Наличными через терминал Сбербанка

- Банковский перевод (бесплатно)

- Автоматическое списание с карты (необходимо подключить услугу при оформлении)

- Наличными через терминал Сбербанка

- Банковский перевод (бесплатно)

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

1 000 рублей

Срок займа

От 5 до 16 дней

Подача заявки

Онлайн

Решение по займу

10 минут

Залог

Не требуется

Продление микрокредита

Есть

Улучшение КИ

Да

Способы получения

Переводом на карту

Способы погашения

переводом с карты в личном кабинете,

банковским переводом,

через платежные системы,

в терминалах,

переводом в онлайн-банке.

банковским переводом,

через платежные системы,

в терминалах,

переводом в онлайн-банке.

Получить деньги

Максимальная сумма

30 000 руб.

Минимальная сумма микрозайма

1 000 руб.

Срок займа

От 1 до 30 дней

Подача заявки

Онлайн

Решение по займу

1 минута

Залог

Без залога

Продление микрокредита

Возможна реструктуризация задолженности

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

Банковским переводом по реквизитам

Банковской картой в личном кабинете

Через терминалы КИВИ

Банковской картой в личном кабинете

Через терминалы КИВИ

Получить деньги

Максимальная сумма

100 000 рублей

Минимальная сумма микрозайма

2000 рублей

Срок займа

От 7 до 364 дней

Подача заявки

Онлайн

Решение по займу

От 15 минут

Залог

Без залога

Продление микрокредита

Есть

Улучшение КИ

Есть

Способы получения

На именную банковскую карту

Способы погашения

- Электронными деньгами

- Банковской картой

- Наличными через терминал

- По банковским реквизитам

- Банковской картой

- Наличными через терминал

- По банковским реквизитам

Получить деньги

Максимальная сумма

50 000 руб.

Минимальная сумма микрозайма

1000 руб.

Срок займа

От 5 до 30 дней

Подача заявки

Онлайн

Решение по займу

5 минут

Залог

Без залога

Продление микрокредита

Возможно при условии оплаты процентов

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

Банковским переводом по реквизитам

Банковской картой в личном кабинете

Банковской картой в личном кабинете

Срочное решение

| Сумма до | 100 000₽ |

| Срок | 7 - 168 дней |

| ПСК | 36.500 - 292.000% |

| Ставка | 0.1 - 0.8% |

Получить деньги

Максимальная сумма

30 000 рублей

100 000 рублей

100 000 рублей

Минимальная сумма микрозайма

5 000 руб.

Срок займа

От 7 до 168 дней

Подача заявки

Онлайн и в офисе

Решение по займу

1-2 минуты

Залог

Без залога

Продление микрокредита

Возможно, при оплате процентов за предыдущий срок

Улучшение КИ

Есть

Способы получения

- На карту

- Наличными в офисе

- Наличными в офисе

Способы погашения

- С карты в личном кабинете

- Банковский перевод

- Банковский перевод

Получить деньги

Максимальная сумма

50 000 рублей

Минимальная сумма микрозайма

1000 рублей

Срок займа

От 10 до 30 дней

Подача заявки

Онлайн

Решение по займу

1 минута

Залог

Не требуется

Продление микрокредита

Есть

Улучшение КИ

Да

Способы получения

Переводом на карту МИР, Visa, Mastercard

Способы погашения

- В личном кабинете с банковской карты

- Банковским переводом

- Банковским переводом

Под залог ПТС

| Сумма до | 1 000 000₽ |

| Срок | 730 - 1460 дней |

| ПСК | 22.992 - 292.000% |

| Ставка | 0.06 - 0.8% |

Получить деньги

Максимальная сумма

1 000 000 руб.

Минимальная сумма микрозайма

50 000 руб.

Срок займа

2, 3 или 4 года

Подача заявки

Онлайн

Решение по займу

5 минут

Залог

Требования к транспортным средствам:

1. Легковые авто (категория B)

- Отечественные: до 13 лет (выпуск не ранее 2013 г.)

- Иномарки: до 24 лет (выпуск не ранее 2002 г.)

2. Легкий коммерческий транспорт (LCV, например, «Газель»)

- Отечественные: до 11 лет (выпуск не ранее 2015 г.)

- Иномарки: до 20 лет (выпуск не ранее 2006 г.)

3. Прочая техника

- Транспорт категорий C, D, а также спецтехника и самоходные машины (B, C, D, E, F) оцениваются в индивидуальном порядке.

Ключевые условия:

- Собственность: техника должна принадлежать заёмщику (наличие оригинала ПТС или ПСМ обязательно).

- Состояние: исправное техническое состояние и отсутствие серьезных повреждений кузова.

1. Легковые авто (категория B)

- Отечественные: до 13 лет (выпуск не ранее 2013 г.)

- Иномарки: до 24 лет (выпуск не ранее 2002 г.)

2. Легкий коммерческий транспорт (LCV, например, «Газель»)

- Отечественные: до 11 лет (выпуск не ранее 2015 г.)

- Иномарки: до 20 лет (выпуск не ранее 2006 г.)

3. Прочая техника

- Транспорт категорий C, D, а также спецтехника и самоходные машины (B, C, D, E, F) оцениваются в индивидуальном порядке.

Ключевые условия:

- Собственность: техника должна принадлежать заёмщику (наличие оригинала ПТС или ПСМ обязательно).

- Состояние: исправное техническое состояние и отсутствие серьезных повреждений кузова.

Продление микрокредита

Невозможно

Улучшение КИ

Есть

Способы получения

На карту или наличными

Способы погашения

Без комиссии:

- Картой на сайте или в мобильном приложении

- Банковский перевод

С комиссией:

- Связной

- Мегафон

- МКБ

- Элекснет

- Картой на сайте или в мобильном приложении

- Банковский перевод

С комиссией:

- Связной

- Мегафон

- МКБ

- Элекснет

Получить деньги

Максимальная сумма

20 000 рублей

Минимальная сумма микрозайма

1 000 рублей

Срок займа

От 7 до 15 дней

Подача заявки

Онлайн

Решение по займу

2 минуты

Залог

Без залога

Продление микрокредита

Доступны кредитные каникулы и пролонгация

Улучшение КИ

Есть

Способы получения

На именную карту

Способы погашения

С карты в личном кабинете

Банковский перевод по реквизитам

Банковский перевод по реквизитам

Получить деньги

Максимальная сумма

100 000 рублей

Минимальная сумма микрозайма

30 000 рублей

Срок займа

52 недели

Подача заявки

Онлайн или по телефону

Решение по займу

30 минут

Залог

Без залога

Продление микрокредита

Не предусмотрено

Улучшение КИ

Есть

Способы получения

Банковский счет

Способы погашения

- Банковский счет

- Золотая Корона

- Евросеть

- Билайн

- МТС

- Связной

- Kari и Kari KIDS

- Золотая Корона

- Евросеть

- Билайн

- МТС

- Связной

- Kari и Kari KIDS

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

2 000 рублей

Срок займа

От 7 до 31 дня

Подача заявки

Онлайн

Решение по займу

2 минуты

Залог

Без залога

Продление микрокредита

Есть

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

С карты в личном кабинете

Под залог ПТС

| Сумма до | 1 000 000₽ |

| Срок | 90 - 1825 дней |

| ПСК | 32.850 - 94.900% |

| Ставка | 0.09 - 0.26% |

Получить деньги

Максимальная сумма

1 000 000 рублей

Минимальная сумма микрозайма

50 000 рублей

Срок займа

От 3 до 60 месяцев

Подача заявки

Онлайн

Решение по займу

5 минут

Залог

Требования к транспортным средствам:

1. Доступные категории ТС:

- Легковые автомобили (категория B)

- Легкий коммерческий транспорт (LCV)

- Грузовые автомобили

2. Преимущества по возрасту и марке:

- Без ограничений: принимаются автомобили любых марок.

- Любой год выпуска: возраст транспортного средства не имеет значения для одобрения.

3. Прочая техника:

- Займы под залог других категорий транспортных средств (спецтехника, мототехника и прочее) рассматриваются в индивидуальном порядке.

1. Доступные категории ТС:

- Легковые автомобили (категория B)

- Легкий коммерческий транспорт (LCV)

- Грузовые автомобили

2. Преимущества по возрасту и марке:

- Без ограничений: принимаются автомобили любых марок.

- Любой год выпуска: возраст транспортного средства не имеет значения для одобрения.

3. Прочая техника:

- Займы под залог других категорий транспортных средств (спецтехника, мототехника и прочее) рассматриваются в индивидуальном порядке.

Продление микрокредита

Невозможно

Улучшение КИ

Есть

Способы получения

Переводом на карту или через Систему быстрых платежей

Способы погашения

Через Систему быстрых платежей

Банковской картой в личном кабинете

Банковским переводом по реквизитам

Банковской картой в личном кабинете

Банковским переводом по реквизитам

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

3 000 руб.

Срок займа

От 5 до 30 дней

Подача заявки

Онлайн

Решение по займу

2 дня

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

На банковскую карту

Способы погашения

- Картой в личном кабинете

- Переводом по реквизитам

- Переводом по реквизитам

Получить деньги

Максимальная сумма

100 000 рублей

Минимальная сумма микрозайма

1 000 рублей

Срок займа

От 1 до 365 календарных дней

Подача заявки

Онлайн

Решение по займу

5 минут

Залог

Не требуется

Продление микрокредита

Есть

Улучшение КИ

Да

Способы получения

Переводом на карту

Способы погашения

Переводом с карты в личном кабинете

Получить деньги

Максимальная сумма

30 000 рублей

Минимальная сумма микрозайма

3 000 рублей

Срок займа

От 3 до 30 дней

Подача заявки

Онлайн

Решение по займу

2 минуты

Залог

Без залога

Продление микрокредита

Не более 5 раз до 30 дней в календарном году

Улучшение КИ

Есть

Способы получения

На банковскую карту или счет

Способы погашения

В личном кабинете с банковской карты

Банковским переводом по реквизитам

Банковским переводом по реквизитам

Получить деньги

Максимальная сумма

75 000 рублей

Минимальная сумма микрозайма

1000 рублей

Срок займа

1-30 дней

Подача заявки

Онлайн на сайте

Решение по займу

От 5 минут

Залог

Без залога

Продление микрокредита

Есть

Улучшение КИ

Есть

Способы получения

На карту

Способы погашения

С карты в личном кабинете

По реквизитам через банк и почту

По реквизитам через банк и почту

Получить деньги

Максимальная сумма

30 000 руб.

Минимальная сумма микрозайма

1 000 руб.

Срок займа

От 1 дня до 30 дней

Подача заявки

Онлайн, по телефону или в офисе компании

Решение по займу

15 минут

Залог

Без залога

Продление микрокредита

Возможно

Улучшение КИ

Есть

Способы получения

- На карту

- В офисе компании

- В офисе компании

Способы погашения

- Картой в личном кабинете

- Наличными в офисе компании

- QIWI

- Золотая Корона и др.

- Наличными в офисе компании

- QIWI

- Золотая Корона и др.