Санкционные действия и валютные ограничения от государства заставляют россиян искать альтернативные способы для выгодного вложения денег. Доллары и евро уже не представляются такими крепкими, как раньше, а потому в качестве дополнительного варианта для вкладов можно рассмотреть банковские счета в юанях.

Вклад Пролонгация Досрочное закрытие Онлайн открытие

Открыть вклад

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 01.08.26

Вклады в юанях - Топ 10 лучших в августе 2026 года

В таблице представлены предложения с лучшими условиями.

Банк

Сумма от

Процентная ставка

Срок

Сумма до

Сбербанк СберВклад

100 000 ₽

До 14%

1-36 мес.

Любая

Т-Банк (Тинькофф) СмартВклад

50 000 ₽

До 11,77%

2-24 мес.

30 млн руб.

Газпромбанк Ежедневный процент

1 ₽

До 13%

Любой

Любая

Газпромбанк Накопительный счет

1 ₽

До 14%

Любой

Любая

Альфа-Банк Альфа‑Вклад Капитал

50 000 ₽

До 12,08%

От 2 до 12 мес.

Любая

МКБ Преимущество

10 000 ₽

До 15,2%

3-36 мес.

3 млн руб.

ДОМ.РФ Банк Надежный

10 000 ₽

До 12,8%

1-12 мес.

15 млн ₽

Газпромбанк Новые деньги

15 000 ₽

До 13,6%

3-36 мес.

10 млн руб.

ДОМ.РФ Банк Надежный старт

10 000 ₽

До 25%

31, 61 день

100000

Совкомбанк Оптимальный плюс

10 000 ₽

До 13,3%

90 - 1095 дней

50 млн ₽

Особенности вкладов и накопительных счетов в юанях

Китай – это страна с огромным потенциалом и преуспевающей экономикой, которая по своим показателям ВВП уступает только США. Китайский юань – это национальная валюта страны, которая по своей величине является второй после США. Она относится к одной из 8 мировых ключевых резервных валют, и составляет четверть доли в мировых резервах после доллара, евро и японской йены.

После всем известных февральских событий, последовавших за ними санкций и аналогичных ответов со стороны России и ЦБ РФ, для инвесторов начались сложности с выходом на западный рынок и использование валютных счетов. Сначала ограничения на их вывод, потом запрет на проведение SWIFT-переводов в большинстве банков, запрет на ввоз иностранной валюты в РФ и т.д.

Все это привело к тому, что рубль, доллар и евро стали крайне нестабильны, и хранить в них сбережения стало не очень выгодно. На этом фоне национальная валюта КНР стала весьма привлекательна для вкладчиков, и российские банки незамедлительно отреагировали на повышение спроса – они начали массово предлагать оформление банковских продуктов в юанях с выгодными тарифами.

Преимущества вклада в юанях:

Хорошие перспективы китайской экономики в целом, и валюты в частности.

Привлекательные условия по процентам и небольшим суммам первого взноса.

Надежность данного финансового инструмента, который является реальной альтернативой паре долларевро.

Самое важное, что у инвесторов есть уверенность в том, что Китай не присоединится к антироссийским санкциям, и не запретит ввоз его национальной валюты. Кроме того, юань хорошо торгуется на зарубежных биржах, и имеет крепкий курс, а значит, сможет обеспечить сохранность ваших накоплений.

Пока еще немногие российские банки предлагают разместить у них накопления в китайской валюте, но постепенно их количество будет увеличиваться в соответствие со спросом от населения. При обращении в банк вам могут предложить два варианта для размещения денег: накопительный счет или вклад, оба варианта имеют доходность.

Чем отличается счет от вклада:

По вкладу есть четко зафиксированная процентная ставка, которая действует на протяжении всего срока вклада. По накопительному счету процент может меняться.

По вкладу не всегда предусмотрены операции пополнения и частичного снятия. А если они и есть, то они снижают размер доходности, либо имеют ограничения. По накопительному счету можно без ограничений делать дополнительные взносы или снимать часть сбережений.

По вкладу при досрочном закрытии предусмотрены штрафные санкции в виде снижения или вовсе отсутствия процентов. По счету – даже если закрыть его через месяц, уже накопленные проценты пересчитываться не будут.

Получается, что вклад – это вариант для тех, кто хочет долгосрочных инвестиций под фиксированную доходность. А вот накопительный счет больше подойдет тем, кто хочет всегда иметь доступ к своим деньгам, и иметь возможность распоряжаться ими в любой момент.

Где можно открыть вклад в юянях

Несмотря на то, что спрос на вклады в национальной валюте КНР постепенно растет, российские банки не спешат расширять ими свою продуктовую линейку. Пока еще сравнительно небольшое количество банков объявили о возможности размещения юаней, но мы уверены, что это ненадолго.

При оценке банка и самого продукта ориентируйтесь на те же показатели, что и при оформлении рублевого вклада: надежность, выгодность процентной ставки, периодичность выплат. Если для вас важен оперативный доступ, возможность вывода денег или вложение дополнительных сумм, также уточните этот момент у банковского сотрудника.

Какие предложения по вкладам самые выгодные:

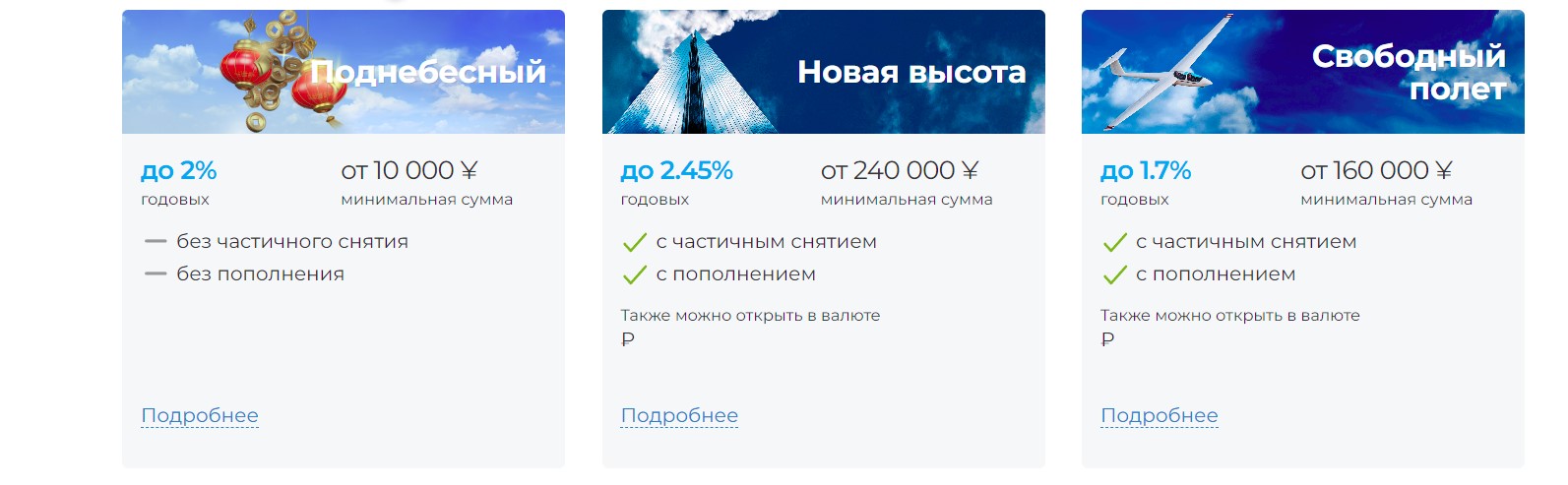

ББР Банк. На вклад «Новая высота» принимают от 240.000 ¥ на срок от 91 до 395 дней. Процентная ставка варьируется от 1% до 2,47% годовых с капитализацией. Выплачивают проценты ежемесячно. Разрешено пополнение в первые 20% срока действия вклада на сумму не менее 8.000 юаней. При досрочном расторжении предусмотрены лояльные условия.

СДМ-Банк. Продукт «Доход» доступен при взносе от 1.000 ¥ на период от 31 до 1096 дней. Получить можно доходность от 0,1% до 2,02% годовых с ежемесячной капитализацией и выплатами на текущий срок. Разрешено частичное снятие для вкладов, открытых на 1 год и более, снять досрочно можно 1 раз не более 30% от суммы вклада.

Банк ДОМ.РФ. Здесь есть вклад «Доходный+» с небольшой суммой для открытия – от 500 ¥ на удобный срок в 91, 181, 367 дней – в этом случае будет действовать ставка от 1,3% до 1,82% в год. Можно получать доходность ежемесячно, пополнение возможно в первые 15 календарных дней суммой от 100¥. Есть возможность для премиальных и зарплатных клиентов увеличить ставку.

Азиатско-Тихоокеанский банк. Предлагает оформить вклад «АТБ.Вклад» на сумму от 700¥, срок выбираете сами – 92, 182 или же 367 дней. Проценты составят 1,4%, 1,6% или 1,8% в год соответственно. Выплачивают проценты в конце срока, без возможности пополнения или частичного снятия денег.

Экспобанк. Продукт «Накопительный» можно открыть при внесении 100¥ на период от 30 до 365 дней. Доходность – от 0,1% до 1% годовых с выплатами ежемесячно. Вы можете вносить дополнительные суммы: если вклад открыт на месяц – в первые 7 дней, если вклад действует более 91 дня, то вам дается 30 дней на пополнение вклада.

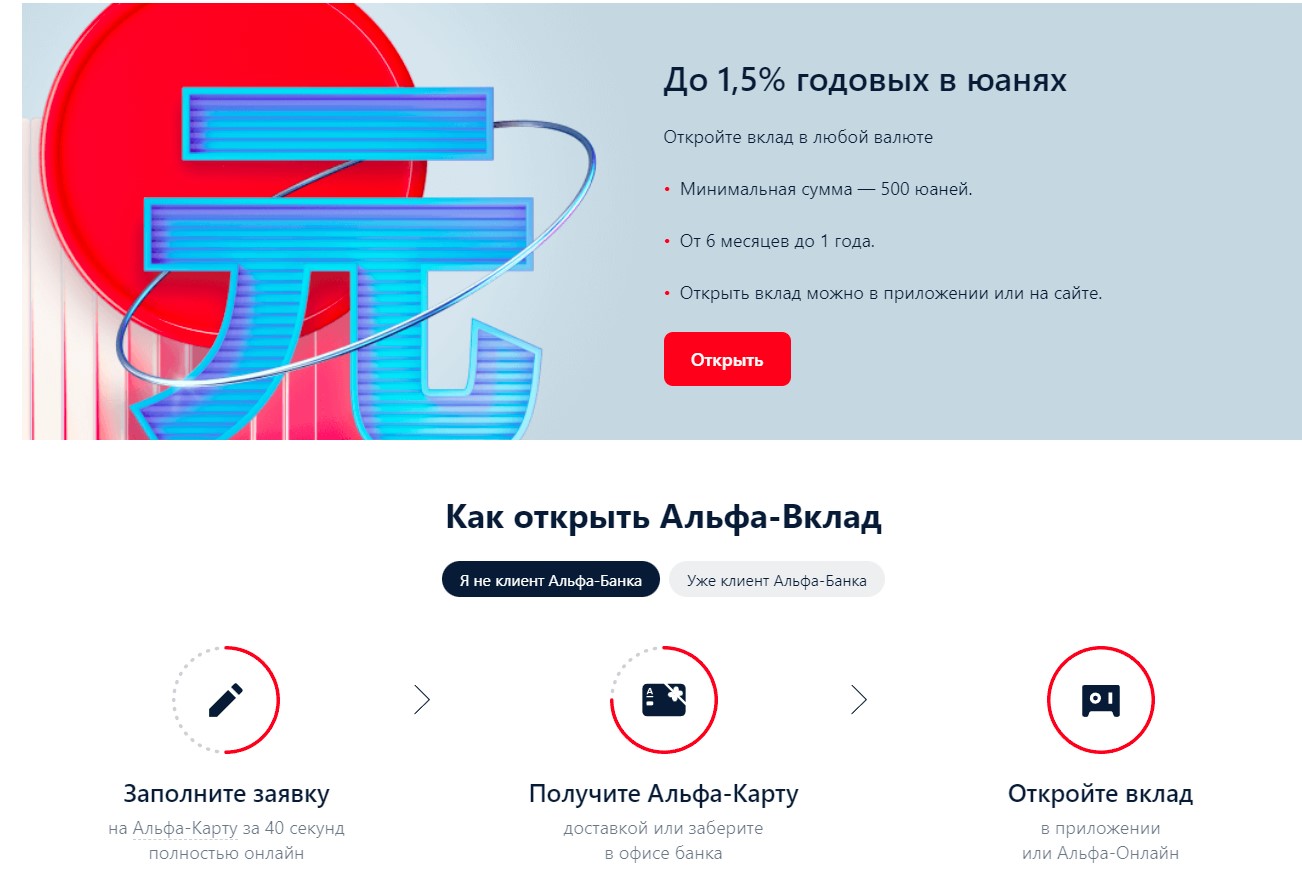

Альфа-Банк. По его «Альфа-Вкладу» принимаются суммы от 500 ¥ на срок в 184 дня под 1% или на 1 год под ставку 1,5% в год (1,51% с капитализацией). Выплата производится в конце срока, проценты капитализируются ежемесячно.

В каком банке открыть накопительный счет в юанях

Не все люди хотят держать деньги на вкладе, ведь его наличие автоматически означает ряд ограничений, например: нельзя снимать накопления до даты окончания вклада, потому что это повлечет потерю процента. Если выбрать небольшой региональный банк, то у него может быть слабо развит онлайн-банкинг, и снять деньги в любой момент не получится – для этого нужно обращаться в отделение, и подстраиваться под график его работы.

Гораздо лояльнее в этом плане накопительные счета:

Можно закрывать вклад досрочно без потери процентов;

Можно снимать наличные и пополнять счет;

Проценты начисляют ежедневно или ежемесячно.

Иными словами, накопительный счет позволяет иметь постоянный доступ к деньгам, и при этом получать проценты за их размещение в банке. Вкладчик может снять их в любой момент, может внести свободную сумму для увеличения доходности, и также в любой момент затребовать деньги обратно через кассу банка или в онлайн-банкинге просто перевести на другой счет или карту

На данный момент таких предложений на рынке очень мало. Какие банки предлагают открыть накопительный счет:

Россельхозбанк

Счет «Моя копилка» можно открыть от 0,01 юаня на любой срок. Доходность при вложении суммы до 10 юаней равна 0,01%, свыше 10 – 0,10% годовых. Период бессрочный, начисление – ежедневно на фактический остаток денег на начало операционного дня.

Выплачивают ежемесячно в последний рабочий день месяца. Возможно пополнение и частичное снятие. При досрочном расторжении ранее начисленные проценты не пересчитываются, и выплачиваются в полном объеме.

Альфа-Банк

Альфа-счет можно открыть от 1 юаня на любой удобный срок от 30 дней. Процентная ставка для любого периода будет равна 0,5% годовых. Срок счета не ограничен.

Начисление происходит на минимальный остаток на счете, а выплачивают проценты ежемесячно. Можно пополнять и снимать без ограничений. При досрочном расторжении сохраняются выплаченные проценты за каждый полный месяц.

Как открыть счет в китайских юанях

Открытие счета или вклада в юанях происходит также, как и в рублях: вы обращаетесь в отделение нужного вам банка с паспортом, выбираете программу, консультант делает вам расчеты и рассказывает, на какую доходность вы можете ориентироваться при тех или иных параметрах. Если вас устраивает процент, то вы оформляете договор, через кассу вносите нужную сумму наличными или с карты, подписываете договор, после чего ваш вклад начинает действовать.

Если ранее вы еще не обслуживались в этом банке, где решили открыть вклад или счет, рекомендуем уточнить о возможности подключения к онлайн-банкингу. Как правило, это можно также сделать в офисе, и сразу получить логин и пароль для доступа к Личному кабинету, через который удобно отслеживать состояние счетов.

Если вы уже ранее здесь открывали какой-либо продукт, то проверьте – сохранились ли у вас данные для входа в учетную запись, при необходимости – восстановите их. Также можно отслеживать счета и начисления через мобильное приложение банка (если его нет в официальных магазинах, то скачать программу можно с сайта банка).

Частые вопросы

Зачем открывать вклад в юанях?

Ответ прост: чтобы разделить накопления и снизить риски. Доллары и евро сейчас неустойчивы, за их хранение в банках вводят комиссии, а вывести крупные суммы нельзя. Поэтому стоит обратить внимание на альтернативные варианты.

Что лучше – вклад или накопительный счет?

Ответ будет зависеть от ваших целей. Если нужен стабильный доход под фиксированную ставку на долгий срок – открывайте вклад. Если хотите всегда иметь доступ к деньгам и свободно ими распоряжаться – лучше выберите счет.

Есть ли комиссия за открытие вклада или счета?

Нет, за размещение денежных средств под проценты в юанях банки не берут комиссии.

Сколько можно получить процентов?

Если речь идет о вкладе, то на момент написания статьи самую высокую доходность предлагает ББР банк – до 2,47% годовых с капитализацией. По накопительным счетам ставки всегда ниже – в Альфа-Банке дают до 0,5% в год для любой суммы вложения.

Вклады в юанях: почему выгодно оформить на Бробанк?

Ответов: 1

🟡 Поможем выбрать самый выгодный из 309+ вкладов🟡 Вклады в юанях: полная информация о процентной ставке, сроках, капитализации и ограничениях. 🟡Сравните и рассчитайте прибыль онлайн.