Т-Банк (Тинькофф)

СмартВклад

| Сумма от | 50 000₽ |

| Процентная ставка | До 20% |

| Срок | 2-24 мес. |

| Сумма до | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Пополнение Капитализация Пролонгация Частичное снятие Досрочное закрытие Онлайн открытие

Открыть

| Валюта | Рубль, Юань |

|---|---|

| Срок | От 2 месяцев до 2 лет |

| Минимальная сумма | 50 000 руб. |

| Максимальная сумма | 30 000 000 руб. |

| Пополнение | Возможно с опцией "повышенная ставка" вклад пополняется только первые 30 дней с открытия без опции "повышенная ставка" - без ограничений Минимальная сумма пополнения - 10 рублей |

| Капитализация | Есть, по желанию можно получать проценты на карту |

| Частичное снятие | Можно через 60 дней после открытия вклада Минимальная сумма изъятия - 15 000 руб. Ставка на сумму изъятия - 0,01% |

| Досрочное закрытие | Возможно Ставка при досрочном закрытии 0,01% |

| Вид вклада | Срочный пополняемый |

| Открытие вклада | Онлайн Возможно открыть в отделении банка-партнера, услуга стоит 1000 руб. |

| Страхование | Средства на вкладе застрахованы на сумму до 1,4 млн. рублей Подробнее |

| Дополнительно | Максимально можно открыть до 8 вкладов одновременно |

| Процентная ставка | Непополняемый - от 14% до 20% годовых Пополняемый - от 10% до 17% годовых Зависит от срока, наличия/отсутствия функции пополнения, подписки Pro или Premium В юанях - до 3.61% годовых (с учетом капитализации процентов) |

|---|---|

| Выплата процентов | Ежемесячно |

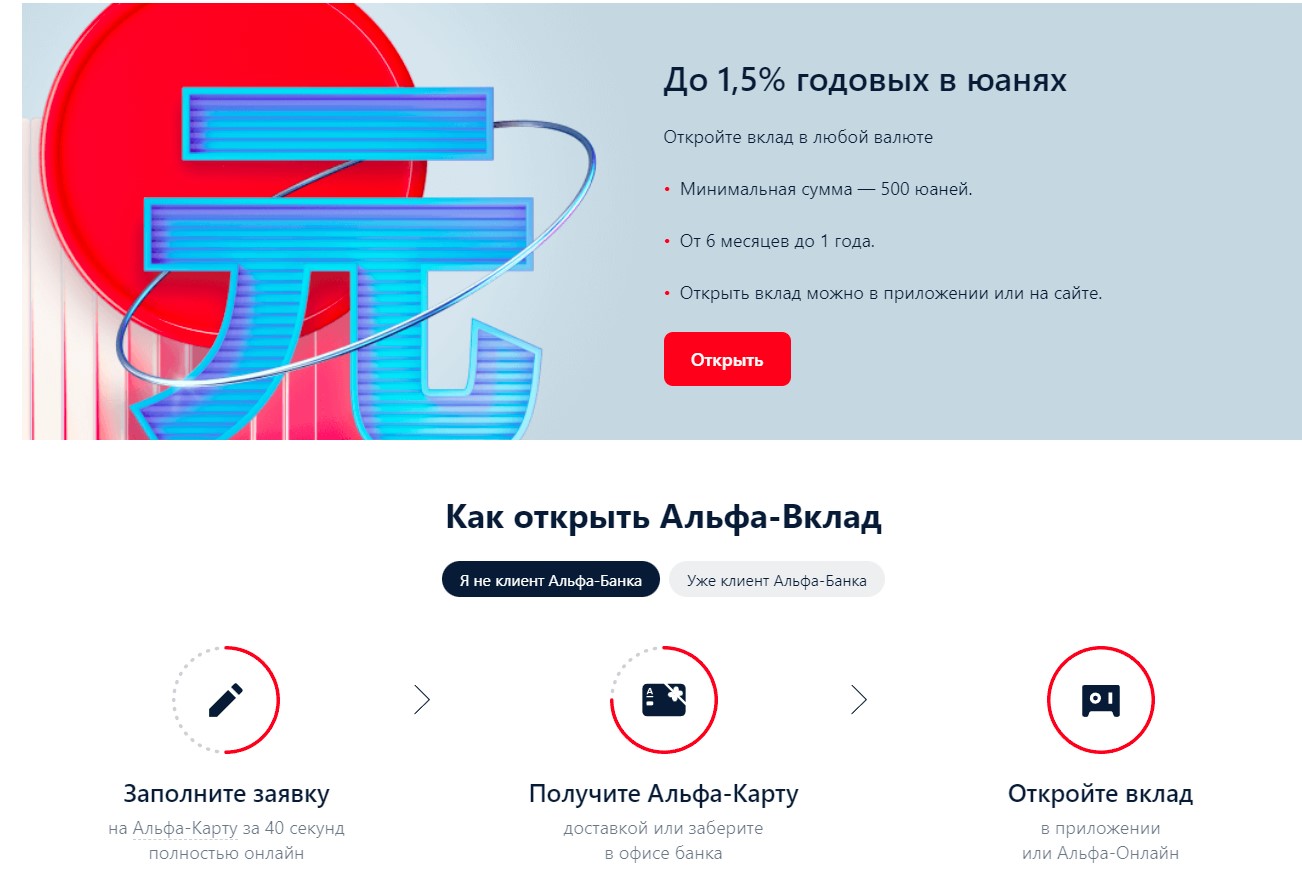

Альфа-Банк

Альфа-Вклад

| Сумма от | 10 000₽ |

| Процентная ставка | До 19,3% |

| Срок | До 3 лет |

| Сумма до | Любая |

| Пополнение | Да |

| Снятие | Да |

Пополнение Капитализация Пролонгация Частичное снятие Досрочное закрытие Онлайн открытие

Открыть

| Валюта | Рубль, Юань |

|---|---|

| Срок | От 2 месяцев до 3 лет |

| Минимальная сумма | 10 000 руб. 300 000 руб. с пополнением 300 000 руб. с пополнением и снятием 500 юаней |

| Максимальная сумма | Максимальная сумма вклада зависит от суммы первоначальных вложений |

| Пополнение | Возможно |

| Капитализация | Есть |

| Частичное снятие | Возможно |

| Досрочное закрытие | Возможно Ставка при досрочном закрытии 0,005% |

| Вид вклада | Срочный без пополнения и снятия / с пополнением / с пополнением и снятием |

| Открытие вклада | Онлайн, в отделении, по телефону |

| Страхование | Средства на вкладе застрахованы на сумму до 1,4 млн. рублей Подробнее |

| Процентная ставка | До 19,3% годовых в рублях До 1% годовых в юанях Ставка зависит от суммы и срока вклада |

|---|---|

| Выплата процентов | Ежемесячно или в конце срока |

Альфа-Банк

Накопительный Альфа-Счёт

| Сумма от | 1₽ |

| Процентная ставка | До 20% |

| Срок | Любой |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Накопительный счет Пополнение Частичное снятие Досрочное закрытие Онлайн открытие

Открыть

| Валюта | Рубль, Юань |

|---|---|

| Срок | Не ограничен |

| Минимальная сумма | 1 рубль 1 юань |

| Максимальная сумма | Не ограничена |

| Пополнение | Без ограничений |

| Капитализация | Нет |

| Частичное снятие | Возможно без ограничений |

| Досрочное закрытие | Возможно без потери дохода |

| Вид вклада | Накопительный счёт |

| Открытие вклада | Онлайн, в отделении, по телефону |

| Страхование | Средства на вкладе застрахованы на сумму до 1,4 млн. рублей Подробнее |

| Процентная ставка | На минимальный остаток за месяц: 20% годовых в 1-2 месяц Далее - до 16-18% годовых На ежедневный остаток: от 7% до 17% годовых 3% годовых в китайских юанях |

|---|---|

| Выплата процентов | Ежемесячно на минимальный остаток Ежемесячно на ежедневный остаток |

Получить деньги

Получить деньги

Получить деньги

Получить деньги

Газпромбанк

Накопительный Ежедневный процент

| Сумма от | 1₽ |

| Процентная ставка | До 20,5% |

| Срок | Любой |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Накопительный счет Пополнение Капитализация Частичное снятие Досрочное закрытие Онлайн открытие

Открыть

| Валюта | Рубль |

|---|---|

| Срок | Любой |

| Минимальная сумма | 1 рубль |

| Максимальная сумма | Без ограничений |

| Пополнение | Возможно без ограничений |

| Капитализация | Есть |

| Частичное снятие | Есть |

| Досрочное закрытие | Без ограничений |

| Вид вклада | Накопительный счет |

| Открытие вклада | В отделении банка Онлайн |

| Страхование | Средства на вкладе застрахованы на сумму до 1,4 млн. рублей Подробнее |

| Процентная ставка | Базовая ставка — 10% годовых, максимальная ставка с учетом надбавок — 20,5% годовых Надбавка за подключение опции «Накопления» Надбавка за покупки по картам ГПБ Надбавка зарплатным клиентам Все надбавки суммируются между собой, за исключением приветственной |

|---|---|

| Выплата процентов | Ежемесячно на ежедневный остаток |

Credit.Club

Кредит Клаб

| Сумма от | 10 000₽ |

| Процентная ставка | До 26% |

| Срок | 6-60 мес. |

| Сумма до | 150 млн руб. |

| Пополнение | Да |

| Снятие | Да |

Пополнение Частичное снятие Досрочное закрытие Онлайн открытие

Открыть

| Валюта | Рубль |

|---|---|

| Срок | От 6 до 60 месяцев |

| Минимальная сумма | 10 000 руб. |

| Максимальная сумма | 150 000 000 руб. |

| Пополнение | Возможно |

| Капитализация | Нет |

| Частичное снятие | Возможно |

| Досрочное закрытие | Возможно |

| Вид вклада | Инвестиционный счет |

| Открытие вклада | Онлайн |

| Страхование | Страхование отсутствует |

| Дополнительно | Контроль за деятельностью компании осуществляет Банк России и Саморегулируемая организация «НОКК» |

| Процентная ставка | До 26% годовых |

|---|---|

| Выплата процентов | Ежемесячно или в конце срока |

ОТП Банк

Накопительный счет

| Сумма от | 0.01₽ |

| Процентная ставка | До 20% |

| Срок | Любой |

| Сумма до | 2 млн руб. |

| Пополнение | Есть |

| Снятие | Есть |

Накопительный счет Пополнение Капитализация Частичное снятие Досрочное закрытие Онлайн открытие

Подробнее

| Валюта | Рубль |

|---|---|

| Срок | Не ограничен |

| Минимальная сумма | 0,01 рубля |

| Максимальная сумма | Максимальная сумма остатка на накопительном счете для начисления процентов - 2 000 000 рублей |

| Пополнение | В пределах максимального остатка |

| Капитализация | Есть |

| Частичное снятие | Возможно без потери дохода |

| Досрочное закрытие | Без ограничений |

| Вид вклада | Накопительный счет |

| Открытие вклада | В отделении банка Онлайн |

| Страхование | Средства на вкладе застрахованы на сумму до 1,4 млн. рублей Подробнее |

| Процентная ставка | Каждый день 6% и еще 14% в конце месяца при тратах от 40 000 ₽/месяц |

|---|---|

| Выплата процентов | В конце месяца путем присоединения к основной сумме |

ВБРР

Вклад ВБРР Доходный

| Сумма от | 10 000₽ |

| Процентная ставка | До 11,25% |

| Срок | До 2 лет |

| Сумма до | Любая |

| Пополнение | Нет |

| Снятие | Нет |

Капитализация Пролонгация Досрочное закрытие Онлайн открытие

Подробнее

| Валюта | Рубль, Доллар, Евро, Юань |

|---|---|

| Срок | От 31 до 732 дней |

| Минимальная сумма | 10 000 рублей 300 долларов 300 евро 300 юаней |

| Максимальная сумма | Не ограничена |

| Пополнение | Нет |

| Капитализация | Есть |

| Частичное снятие | Нет |

| Досрочное закрытие | По вкладам на срок 180 дней и менее проценты пересчитают по ставке вклада «До востребования». По депозитам на срок более 180 дней при хранении денег на счете: 180 дней и менее проценты начисляют по ставке вклада «До востребования», более 180 дней проценты рассчитывают по ставке, равной 0,6 ставки депозита. Разница между процентами, ранее выплаченными в текущем сроке действия вклада, и процентами, подлежащими выплате в связи с досрочным истребованием депозита, удерживают из суммы вклада. |

| Вид вклада | Срочный без пополнения и снятия |

| Открытие вклада | В отделении банка, онлайн |

| Страхование | Средства на депозите застрахованы на сумму до 1,4 млн рублей Подробнее |

| Процентная ставка | При открытии вклада в рублях в офисе/с капитализацией процентов: 31–90 дней — 10,8% годовых/10,89% годовых, 91–181 день — 10,8% годовых/11,04% годовых, 181–365 дней — 10% годовых/10,47% годовых, 366–547 дней — 8% годовых/8,47% годовых, 548–732 дня — 7,4% годовых/7,95% годовых. При дистанционном открытии депозита в рублях/с капитализацией процентов: 31–90 дней — 11% годовых/11,10% годовых, 91–181 день — 11% годовых/11,25% годовых, 181–365 дней — 10,2% годовых/10,69% годовых, 366–547 дней — 8,2% годовых/8,69% годовых, 548–732 дня — 7,6% годовых/8,18% годовых. По депозитам в долларах и евро при дистанционном открытии и в отделении — 0,01% годовых. По вкладам в китайских юанях при дистанционном оформлении и в офисе/с капитализацией: 31–90 дней — 1,65% годовых/1,65% годовых, 91–181 день — 2,6% годовых/2,61% годовых, 181–365 дней — 2,6% годовых/2,63% годовых, 366–547 дней — 2,6% годовых/2,65% годовых, 548–732 дня — 2,75% годовых/2,82% годовых. |

|---|---|

| Выплата процентов | Ежемесячно |

УБРиР

УБРиР Мобильный

| Сумма от | 50$ |

| Процентная ставка | До 0.05% |

| Срок | Любой |

| Сумма до | 1 000 000 000 $ |

| Пополнение | Есть |

| Снятие | Есть |

Пополнение Капитализация Частичное снятие Досрочное закрытие Онлайн открытие

Подробнее

| Валюта | Доллар, Евро |

|---|---|

| Срок | Любой |

| Минимальная сумма | 50 долларов 50 евро |

| Максимальная сумма | Любая |

| Пополнение | Есть. В отделении — от 100 долларов или евро, в интернет-банке или через банкомат — без ограничений |

| Капитализация | Возможна |

| Частичное снятие | Есть |

| Досрочное закрытие | Процентную ставку сохраняют |

| Вид вклада | Срочный с пополнением и снятием |

| Открытие вклада | Онлайн или в отделении |

| Страхование | Средства на вкладе застрахованы на сумму до 1,4 млн. рублей Подробнее |

| Процентная ставка | в долларах — 0,05% годовых, в евро — 0,05% годовых. |

|---|---|

| Выплата процентов | Каждые 30 дней |

ВУЗ-Банк

Вклад ВУЗ-банк До востребования

| Сумма от | 1₽ |

| Процентная ставка | 0,01% |

| Срок | Бессрочно |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Пополнение Капитализация Частичное снятие Досрочное закрытие Онлайн открытие

Подробнее

| Валюта | Рубль, Доллар, Евро |

|---|---|

| Срок | Бессрочно |

| Минимальная сумма | 1 рубль, доллар или евро |

| Максимальная сумма | Без ограничений |

| Пополнение | По вкладу, который используют для получения пенсий и иных социальных выплат, пополнить счет нельзя. По депозитам для других зачислений внесение дополнительных сумм возможно из любых источников |

| Капитализация | Есть |

| Частичное снятие | Есть |

| Досрочное закрытие | Без пересчета начисленных процентов |

| Вид вклада | Бессрочный |

| Открытие вклада | В отделении банка Онлайн |

| Страхование | Деньги на счете застрахованы на сумму до 1,4 млн рублей Подробнее |

| Процентная ставка | 0,01% годовых |

|---|---|

| Выплата процентов | Ежеквартально |

Санкт-Петербург Банк

Стратег

| Сумма от | 10 000₽ |

| Процентная ставка | До 12,1% |

| Срок | До 5 лет |

| Сумма до | Любая |

| Пополнение | Есть |

| Снятие | Нет |

Пополнение Пролонгация Досрочное закрытие Онлайн открытие

Подробнее

| Валюта | Рубль, Доллар, Евро, Юань |

|---|---|

| Срок | в рублях — от 31 до 1825 дней, в долларах — от 91 до 367 дней, в евро — от 91 до 367 дней, в юанях — от 31 до 1825 дней. |

| Минимальная сумма | 5 000 рублей — в интернет-банке, 50 000 рублей — в офисе, 1000 долларов, 1000 евро, 1000 юаней. |

| Максимальная сумма | Любая |

| Пополнение | Есть |

| Капитализация | Нет |

| Частичное снятие | Нет |

| Досрочное закрытие | Проценты рассчитают по ставке вклада «До востребования» |

| Вид вклада | Срочный с пополнением и без снятия |

| Открытие вклада | В офисе, онлайн |

| Страхование | Средства на вкладе застрахованы на сумму до 1,4 млн руб. Подробнее |

| Процентная ставка | в рублях — от 11,7% до 12,1% годовых, в долларах — до 1% годовых, в евро — до 1% годовых, в китайских юанях — до 5% годовых. |

|---|---|

| Выплата процентов | В конце срока вклада |

Газэнергобанк

Исполнение желаний

| Сумма от | 10 000₽ |

| Процентная ставка | До 11,5% |

| Срок | До 1080 дней |

| Сумма до | 100 млн руб. |

| Пополнение | Нет |

| Снятие | Нет |

Пролонгация Досрочное закрытие Онлайн открытие

Подробнее

| Валюта | Рубль, Доллар |

|---|---|

| Срок | 30 дней; 90 дней; 180 дней; 367 дней; 546 дней; 720 дней; 1080 дней - рубли 180 дней - доллары |

| Минимальная сумма | 10 000 рублей 300 долларов |

| Максимальная сумма | 100 000 000 рублей 5 000 000 долларов |

| Пополнение | Не предусмотрено |

| Капитализация | Не предусмотрена |

| Частичное снятие | Не предусмотрено |

| Досрочное закрытие | При досрочном расторжении договора проценты будут начислены по ставке вклада "До востребования" |

| Вид вклада | Срочный без пополнения и снятия |

| Открытие вклада | Онлайн или в отделении |

| Страхование | Средства на вкладе застрахованы на сумму до 1,4 млн. рублей Подробнее |

| Процентная ставка | До 11,5% годовых в рублях 2% годовых в долларах |

|---|---|

| Выплата процентов | В конце срока вклада |

АРЕСБАНК

Вклад Классический

| Сумма от | 1 000 000₽ |

| Процентная ставка | До 6,5% |

| Срок | До 1101 дня |

| Сумма до | Любая |

| Пополнение | Нет |

| Снятие | Нет |

Досрочное закрытие Онлайн открытие

Подробнее

| Валюта | Рубль |

|---|---|

| Срок | 367, 731 или 1101 день |

| Минимальная сумма | 1 000 000 рублей |

| Максимальная сумма | Без ограничений |

| Пополнение | Нет |

| Капитализация | Нет |

| Частичное снятие | Нет |

| Досрочное закрытие | Проценты рассчитают по ставке 0,1% годовых |

| Вид вклада | Срочный без пополнения и снятия |

| Открытие вклада | Онлайн, в офисе |

| Страхование | Средства на вкладе застрахованы на сумму до 1,4 млн руб. Подробнее |

| Процентная ставка | на 367 дней — 6% годовых. на 731 день — 6,25% годовых, на 1101 день — 6,5% годовых. |

|---|---|

| Выплата процентов | В конце срока |

Комментарии: 0