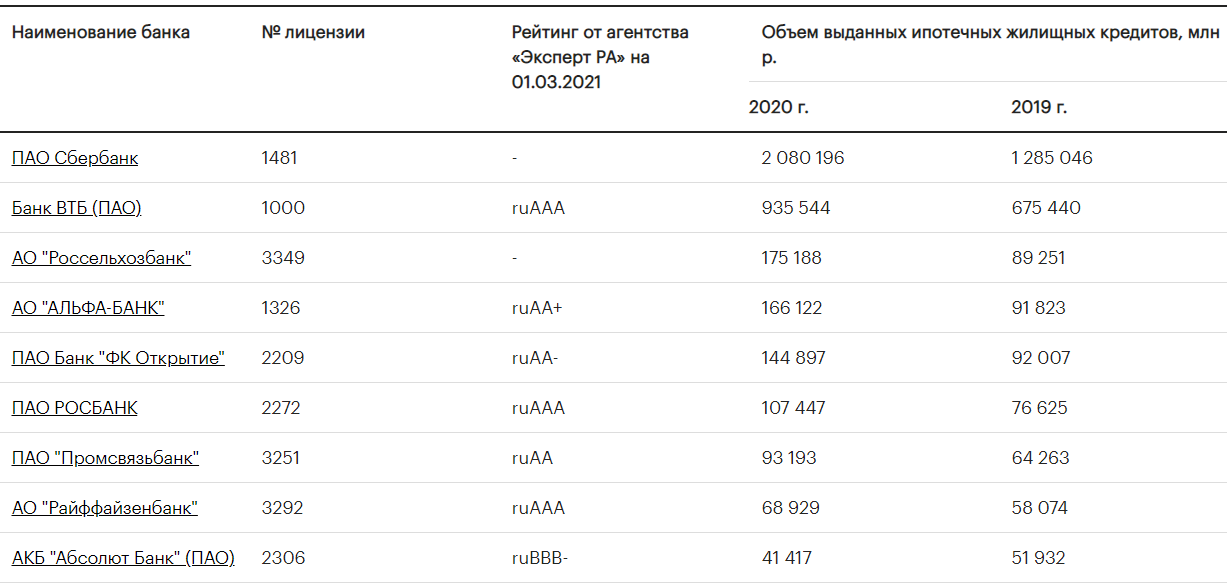

Альфа-Банк

Ипотека на вторичное жилье

| Сумма до | 70 000 000₽ |

| ПСК | 19.670% - 35.163% |

| Срок кредита | 30 лет |

| Первый взнос | От 30.1% |

| Возраст | 21-75 лет |

| Решение | От 1 минуты |

Без страховки Онлайн заявка Срочное решение Без справок С залогом

Взять ипотеку

Максимальная сумма ипотеки

70 000 000 рублей

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

От 30,1%

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Приобретение квартиры на вторичном рынке

Ипотечная программа

Ипотека на вторичное жилье

Подача заявки

Онлайн

В отделении банка

В отделении банка

Решение по ипотеке

Предварительное решение по заявке принимается в течение 1 минуты.

70% заявок банк одобряет в течение 1 дня.

Рассмотрение полной заявки занимает у сотрудников до 2 рабочих дней

70% заявок банк одобряет в течение 1 дня.

Рассмотрение полной заявки занимает у сотрудников до 2 рабочих дней

Способы погашения

В личном кабинете Альфа-Банка

Переводом с карты другого финучреждения

Переводом с карты другого финучреждения

Залог

Залогом является приобретаемое жилье

Созаемщики

Клиент может пригласить для участия в сделке до 3 созаемщиков

Альфа-Банк

Ипотека на строительство дома

| Сумма до | 30 000 000₽ |

| ПСК | 27.874% - 37.283% |

| Срок кредита | 30 лет |

| Первый взнос | От 50% |

| Возраст | 21-75 лет |

| Решение | От 1 минуты |

Онлайн заявка Срочное решение Без справок С залогом

Взять ипотеку

Максимальная сумма ипотеки

30 000 000 рублей

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

От 50%

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Строительство дома

Можно построить у подрядчика на собственном участке или купить его в ипотеку

Можно построить у подрядчика на собственном участке или купить его в ипотеку

Ипотечная программа

Строительство дома для семей с детьми

Подача заявки

Онлайн

В отделении банка

В отделении банка

Решение по ипотеке

Предварительное решение по заявке принимают в течение 1 минуты

Способы погашения

В личном кабинете Альфа Онлайн

Переводом с карты другого банка

Переводом с карты другого банка

Залог

Земельный участок, дом

Созаемщики

Созаемщиком может выступать один из супругов или третье лицо

Количество созаемщиков — до трех

Количество созаемщиков — до трех

Альфа-Банк

Ипотека для IT-специалистов

| Сумма до | 18 000 000₽ |

| ПСК | 22.898% - 32.115% |

| Срок кредита | 30 лет |

| Первый взнос | От 30.1% |

| Возраст | 21-50 лет |

| Решение | От 1 мин. |

Без страховки Онлайн заявка Срочное решение С залогом

Взять ипотеку

Максимальная сумма ипотеки

9 000 000 рублей

18 000 000 рублей (ипотека с суперлимитом)

18 000 000 рублей (ипотека с суперлимитом)

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

От 30,1% стоимости объекта недвижимости

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Покупка недвижимости от застройщика

Ипотечная программа

Ипотека для IT-специалистов

Подача заявки

Онлайн

В отделении банка

В отделении банка

Решение по ипотеке

Предварительное решение вы узнаете уже через 1 минуту

Способы погашения

В личном кабинете Альфа-Банка

Переводом с карт других банков

Через банкомат или кассу

Переводом с карт других банков

Через банкомат или кассу

Залог

В качестве залога выступает приобретаемый объект недвижимости

Получить деньги

Получить деньги

Получить деньги

Получить деньги

Альфа-Банк

Семейная ипотека

| Сумма до | 30 000 000₽ |

| ПСК | 23.155% - 32.115% |

| Срок кредита | 30 лет |

| Первый взнос | От 30.1% |

| Возраст | 21-75 лет |

| Решение | От 15 минут |

Без страховки Онлайн заявка Срочное решение С залогом

Взять ипотеку

Максимальная сумма ипотеки

30 000 000 рублей

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

От 30,1% стоимости объекта

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Приобретение строящейся или готовой квартиры у застройщика

Ипотечная программа

Семейная ипотека

Подача заявки

Онлайн

В отделении банка

В отделении банка

Решение по ипотеке

Решение по заявке принимают в течение 1 дня

Способы погашения

В личном кабинете Альфа-Банка

Переводом с карты другого финучреждения

Переводом с карты другого финучреждения

Залог

Залогом является приобретаемое жилье

Созаемщики

Клиент может пригласить до 3 созаемщиков. Им может выступать один из супругов или любое третье лицо.

Альфа-Банк

На новостройку с господдержкой

| Сумма до | 100 000 000₽ |

| ПСК | 19.336% - 31.537% |

| Срок кредита | 30 лет |

| Первый взнос | От 30.1% |

| Возраст | 21-75 лет |

| Решение | От 1 минуты |

Без страховки Онлайн заявка Срочное решение Без справок С залогом

Взять ипотеку

Максимальная сумма ипотеки

100 000 000 рублей

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

От 30,1%

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Покупка строящейся или готовой квартиры у застройщика

Ипотечная программа

Ипотека на новостройку

Подача заявки

Онлайн

В отделении банка

В отделении банка

Решение по ипотеке

Предварительное решение по заявке принимается уже через 1 минуту.

70% заявок одобряются в течение 1 дня.

Рассмотрение полной заявки занимает до 2 рабочих дней

70% заявок одобряются в течение 1 дня.

Рассмотрение полной заявки занимает до 2 рабочих дней

Способы погашения

В личном кабинете Альфа-Банка

Переводом с карт других банков

Переводом с карт других банков

Залог

В качестве залога выступает приобретаемый объект недвижимости

Созаемщики

Заявитель может пригласить до 3 созаемщиков

Альфа-Банк

Ипотека на готовый дом

| Сумма до | 70 000 000₽ |

| ПСК | 27.874% - 37.283% |

| Срок кредита | 30 лет |

| Первый взнос | От 50% |

| Возраст | 21-75 лет |

| Решение | От 1 мин. |

Онлайн заявка Срочное решение Без справок С залогом

Взять ипотеку

Максимальная сумма ипотеки

70 000 000 рублей

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

От 50%

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Приобретение частного дома с земельным участком

Приобретение таунхауса с земельным участком

Приобретение таунхауса с земельным участком

Ипотечная программа

Свой дом с Альфа‑Банком

Подача заявки

Онлайн

В отделении банка

В отделении банка

Решение по ипотеке

Предварительное решение по заявке принимают в течение 1 минуты

Способы погашения

В личном кабинете Альфа Онлайн

Переводом с карты другого банка

Переводом с карты другого банка

Залог

Земельный участок, дом

Созаемщики

Количество созаемщиков — до 3 человек

Созаемщиком может выступать один из супругов или третье лицо

Созаемщиком может выступать один из супругов или третье лицо

ЗЕНИТ Банк

Семейная ипотека

| Сумма до | 12 000 000₽ |

| ПСК | 6.091% - 6.528% |

| Срок кредита | 25 лет |

| Первый взнос | От 20.01% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

Онлайн заявка С залогом

Оформить заявку

Максимальная сумма ипотеки

12 000 000 руб - Москва, МО, СПб, ЛО

6 000 000 руб. - остальные регионы РФ

6 000 000 руб. - остальные регионы РФ

Минимальная сумма ипотеки

500 000 руб.

Первоначальный взнос

От 20,01%

Срок ипотеки

3-25 лет

Цель ипотеки

Приобретение жилой недвижимости на первичном рынке

Ипотечная программа

Семейная ипотека

Подача заявки

Онлайн

Офис банка

Офис банка

Решение по ипотеке

Предварительное решение - 15 минут

Конечное решение - 5 рабочих дней

Конечное решение - 5 рабочих дней

Способы погашения

Интернет-банк

Офисы банка ЗЕНИТ

Почта России

Онлайн-сервисы

Офисы банков-партнеров

Офисы банка ЗЕНИТ

Почта России

Онлайн-сервисы

Офисы банков-партнеров

Залог

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Да

Банк Синара

На квартиру в новостройке

| Сумма до | 8 000 000₽ |

| ПСК | 28.30% - 28.50% |

| Срок кредита | 30 лет |

| Первый взнос | От 20% |

| Возраст | 21-70 лет |

| Решение | 30 мин. |

Онлайн заявка Срочное решение Без справок С залогом

Оформить заявку

Максимальная сумма ипотеки

8 000 000 рублей

Минимальная сумма ипотеки

350 000 рублей

Первоначальный взнос

От 20%

Срок ипотеки

3-30 лет

Цель ипотеки

Покупка квартиры в новостройке

Ипотечная программа

Ипотека на квартиру в новостройке

Подача заявки

Онлайн

Офис банка

Офис банка

Решение по ипотеке

Предварительное решение - 30 минут

Конечное решение - 5 рабочих дней

Конечное решение - 5 рабочих дней

Способы погашения

Интернет-банк

Офисы банка

Почта России

Онлайн-сервисы оплаты кредитов

Офисы банка

Почта России

Онлайн-сервисы оплаты кредитов

Залог

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Заемщик может привлечь до 4-х созаемщиков

ЗЕНИТ Банк

Ипотека на дом с участком

| Сумма до | 40 000 000₽ |

| ПСК | 19.145% - 20.133% |

| Срок кредита | 20 лет |

| Первый взнос | От 20% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

В АРХИВЕ

Еще

Онлайн заявка С залогом

Оформить заявку

Максимальная сумма ипотеки

40 000 000 рублей - Москва, МО, СПБ, ЛО

20 000 000 рублей - остальные регионы РФ

20 000 000 рублей - остальные регионы РФ

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

От 20%

Срок ипотеки

3-20 лет

Цель ипотеки

Покупка частного дома с участком

Ипотечная программа

Ипотека на покупку дома с участком

Подача заявки

Онлайн

Офис банка

Офис банка

Решение по ипотеке

5 рабочих дней

Способы погашения

Интернет-банк

Офисы банка

Почта России

Золотая Корона

Офисы банка

Почта России

Золотая Корона

Залог

Дом с участком переходят в залог банку

Созаемщики

Не более 3 человек

Совкомбанк

На новостройки

| Сумма до | 50 000 000₽ |

| ПСК | 23.434% - 24.427% |

| Срок кредита | 30 лет |

| Первый взнос | От 20.01% |

| Возраст | 20-85 лет |

| Решение | 1 день |

Без страховки Онлайн заявка Без справок С залогом

Взять ипотеку

Максимальная сумма ипотеки

50 000 000 рублей

Минимальная сумма ипотеки

300 000 рублей

Первоначальный взнос

От 20,01%

Срок ипотеки

5-30 лет

Цель ипотеки

Покупка квартиры и коммерческих площадей в новостройке

Ипотечная программа

Ипотечный кредит на приобретение квартиры, апартаментов и коммерческой недвижимости на первичном рынке

Подача заявки

Онлайн или в отделении банка

Решение по ипотеке

1 рабочий день

Способы погашения

Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России

Платно: сторонние банки и платежные системы

Платно: сторонние банки и платежные системы

Залог

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Допускается привлечение не более 4 созаемщиков

Сбербанк

Ипотека на строительство дома

| Сумма до | 100 000 000₽ |

| ПСК | 19.409% - 27.142% |

| Срок кредита | 30 лет |

| Первый взнос | От 25% |

| Возраст | 18-75 лет |

| Решение | До 8 дней |

Онлайн заявка С 18 лет С залогом

Оформить заявку

Максимальная сумма ипотеки

100 000 000 рублей

Не может превышать 75% от наименьшего из значений:

стоимость строительства кредитуемого объекта,

стоимость возведения плюс договорная стоимость участка (при одновременной покупке),

оценочная стоимость объекта залога.

Не может превышать 75% от наименьшего из значений:

стоимость строительства кредитуемого объекта,

стоимость возведения плюс договорная стоимость участка (при одновременной покупке),

оценочная стоимость объекта залога.

Минимальная сумма ипотеки

300 000 рублей

Первоначальный взнос

От 25% стоимости объекта

При отсутствии подтверждения дохода и занятости — от 30%.

При отсутствии подтверждения дохода и занятости — от 30%.

Срок ипотеки

От 1 года до 30 лет

Цель ипотеки

Строительство дома на имеющемся участке. Покупка участка с последующим строительством.

Ипотечная программа

Ипотека на строительство дома

Подача заявки

Онлайн

Отделение банка

Отделение банка

Решение по ипотеке

До 8 рабочих дней со дня предоставления документов

Способы погашения

Ежемесячными аннуитетными платежами в системе Сбербанк Онлайн или кассе.

Залог

Кредитный объект недвижимости

Недвижимое имущество заемщика

Поручительство платежеспособных физических лиц

При оформлении в залог дома на участке оформляют в залог участок или право аренды на него.

Недвижимое имущество заемщика

Поручительство платежеспособных физических лиц

При оформлении в залог дома на участке оформляют в залог участок или право аренды на него.

Созаемщики

Не более 3 физических лиц. Обязательно привлечение в созаемщики супруга, кроме случаев, если оформлен брачный договор с указанием о раздельной собственности супругов, в том числе недвижимой, или если у второй супруг не является гражданином РФ.

Ак Барс Банк

Ипотека Ставка мечты

| Сумма до | 100 000 000₽ |

| ПСК | 2.853% - 23.95% |

| Срок кредита | 30 лет |

| Первый взнос | От 20.01% |

| Возраст | 18-75 лет |

| Решение | 15 минут |

В АРХИВЕ

Еще

Онлайн заявка Срочное решение Без справок С 18 лет С залогом

Оформить заявку

Максимальная сумма ипотеки

12 000 000 рублей — для семей с детьми при покупке жилья, расположенного в Москве и Московской области, Санкт-Петербурге и Ленинградской области;

6 000 000 рублей — для семей с детьми при приобретении жилых помещений в других регионах.

По иным ипотечным программам максимальный размер кредита определяют по результатам оценки платежеспособности заемщика.

6 000 000 рублей — для семей с детьми при приобретении жилых помещений в других регионах.

По иным ипотечным программам максимальный размер кредита определяют по результатам оценки платежеспособности заемщика.

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

От 20,01% до 90% стоимости жилья

Срок ипотеки

От 1 до 30 лет

Цель ипотеки

Покупка:

готовых и строящихся квартир;

готовых и строящихся апартаментов;

готового дома с землей или без земельного участка;

готового таунхауса с землей и без земельного участка.

готовых и строящихся квартир;

готовых и строящихся апартаментов;

готового дома с землей или без земельного участка;

готового таунхауса с землей и без земельного участка.

Ипотечная программа

Программы кредитования:

«Программа на приобретение строящегося жилья с субсидированием ставки (Господдержка 2020)»,

«Программа на приобретение строящегося и готового жилья с субсидированием ставки (Семейная ипотека)»,

«Мегаполис»,

«Перспектива»,

«Комфорт».

«Программа на приобретение строящегося жилья с субсидированием ставки (Господдержка 2020)»,

«Программа на приобретение строящегося и готового жилья с субсидированием ставки (Семейная ипотека)»,

«Мегаполис»,

«Перспектива»,

«Комфорт».

Подача заявки

Онлайн, в офисе

Решение по ипотеке

15 минут

Способы погашения

в личном кабинете, банкомате, через кассу Ак Барса, в сети «Связной» или через терминалы «Элекснет»

Залог

На период строительства:

права требований по договору долевого участия / уступки прав требований;

поручительство юридического лица (при необходимости).

Приобретаемая на кредитные средства недвижимость.

права требований по договору долевого участия / уступки прав требований;

поручительство юридического лица (при необходимости).

Приобретаемая на кредитные средства недвижимость.

Созаемщики

Возможно привлечение