Журнал

Карты

Кредитные карты

Дебетовые карты

Карты рассрочки

Кредиты

Кредиты

Рефинансирование кредита

Автокредиты

Ипотечные кредиты

Кредитная история

Займы

Вклады

Бизнес

Страхование

ОСАГО

Каско

Курс валют

Банки

Задать вопрос

Главная

Журнал Бробанк

Кредиты

Кредиты - последние новости

Все

Новости

Акции

Пособия

Пенсия

Свежее

Свежее

Популярное

По просмотрам

По комментариям

По лайкам

За неделю

За месяц

За год

За все время

Темы

Все темы

Автокредиты

Аналитика

Бизнес

Видео

Вклады

Дебетовые карты

Займы

Зарплата

Инвестиции

Ипотека

Карты рассрочки

Кредитная история

Кредитные карты

Кредиты

Мошенничество

Рефинансирование

Самозанятые

Словарь

Страхование

Финансовые лайфхаки

Финграмотность

Штрафы

10.07.2026

Новости сегодня

Просрочка россиян к лету 2026 года достигла 1,72 трлн рублей и обновила исторический рекорд

08.07.2026

Новости сегодня

Кредитование физлиц весной 2026 года резко ожило: банки выдали на 1,24 трлн рублей больше, чем весной 2025

26.06.2026

Аналитика

Рейтинг банков по сумме кредитов физлиц в 2026 году

23.06.2026

Кредиты

Частные кредиторы — отзывы тех, кто брал кредит и помог реально

12.06.2026

Финграмотность

Как законно освободиться от долгов по кредитам в 2026 году: все работающие способы

01.06.2026

Новости сегодня

Просрочка по кредитам физлиц в апреле 2026 года сократилась

08.05.2026

Новости сегодня

Россияне остаются в режиме накоплений в 2026 году

05.05.2026

Аналитика

Рейтинг самых закредитованных регионов России в 2026 году

04.05.2026

Новости сегодня

Выдачи кредитов физлицам в I квартале 2026 года достигли 5,79 трлн рублей

09.04.2026

Кредиты

Полная стоимость кредита (ПСК): что это такое и как она влияет на вашу переплату в 2026 году

27.03.2026

Кредиты

Период охлаждения по кредитам: что это такое и зачем он нужен

25.03.2026

Новости сегодня

Просрочка россиян в январе 2026 года достигла 1,67 трлн рублей, но темпы роста замедлились

23.03.2026

Новости сегодня

Названы регионы, где кредиты в январе 2026 года побили семилетний рекорд

16.02.2026

Новости сегодня

Просрочка физлиц в 2025 году — рост почти на треть

06.02.2026

Аналитика

Рейтинг банков по сумме кредитов физлиц в 2025 году

03.02.2026

Аналитика

Рейтинг самых закредитованных регионов России в 2025 году

19.01.2026

Новости сегодня

Просрочка физлиц осенью 2025 года — рост замедлился

12.01.2026

Займы

Где взять деньги, если никто не дает кредит

24.12.2025

Новости сегодня

Просрочка физлиц на 1 ноября 2025 года — новый рекорд

01.12.2025

Кредиты

Кредитование физлиц в октябре 2025 года достигло максимума с начала года

04.11.2025

Финграмотность

Финуслуги — что это такое, обзор сервиса

31.10.2025

Новости сегодня

Рынок кредитования в сентябре 2025 года замедлился

15.10.2025

Новости сегодня

В августе 2025 года физлицам выдано кредитов на сумму 2,09 трлн рублей

13.10.2025

Россельхозбанк

Кредиты пенсионерам в Россельхозбанке

09.10.2025

Сбербанк

Кредиты для пенсионеров в Сбербанке: до какого возраста дают

08.09.2025

Новости сегодня

Просрочка физлиц в России достигла исторического максимума в 1,6 трлн рублей

05.09.2025

Новости сегодня

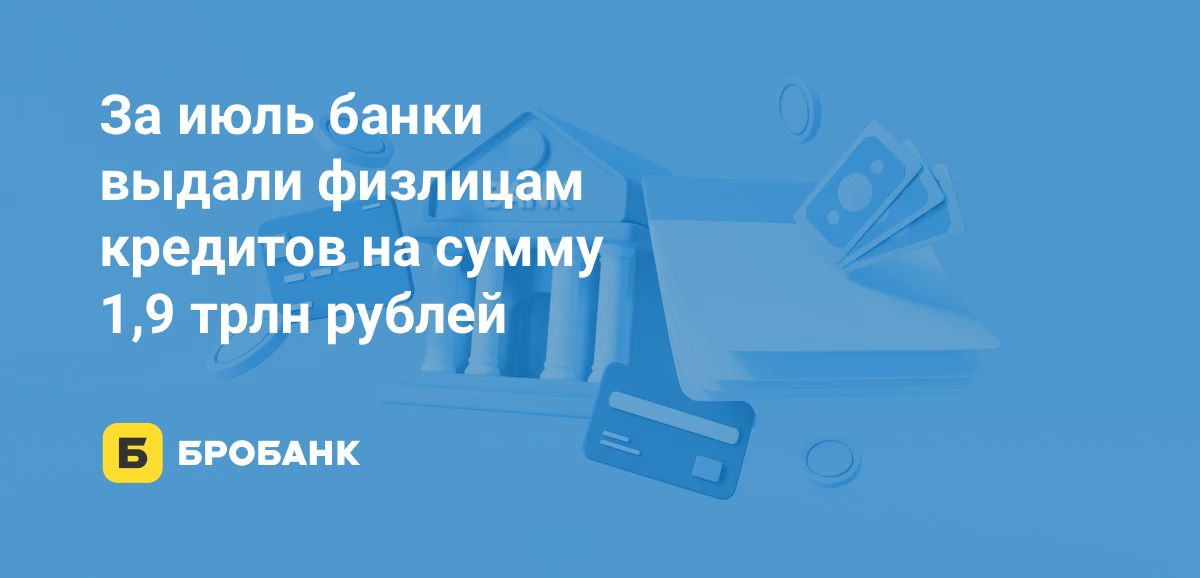

Кредитование физлиц в июле 2025 года: выдано 1,97 трлн рублей

25.08.2025

Страхование

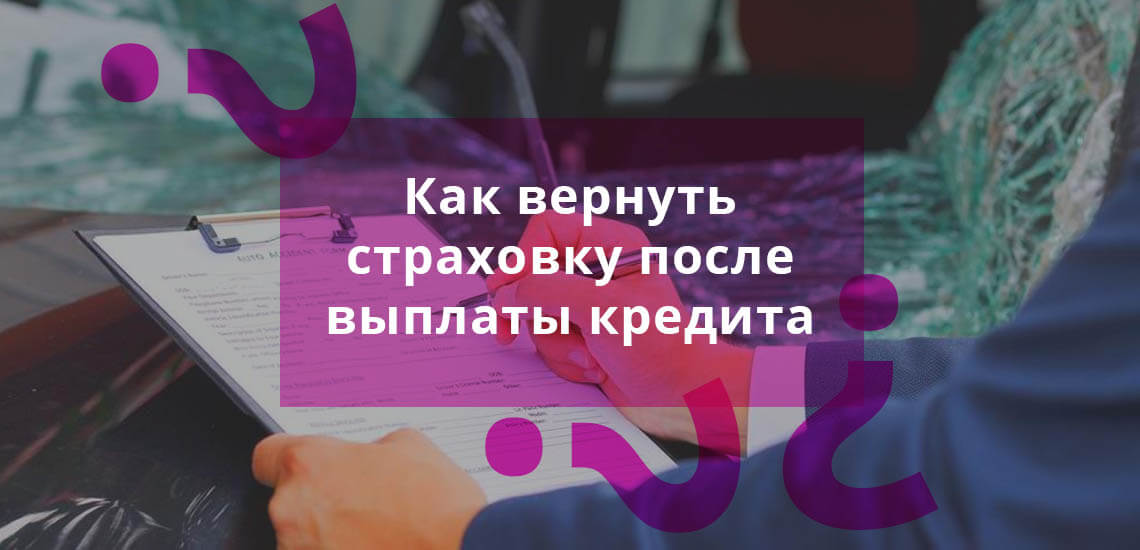

Возврат страховки по кредиту при досрочном погашении

22.08.2025

Кредиты

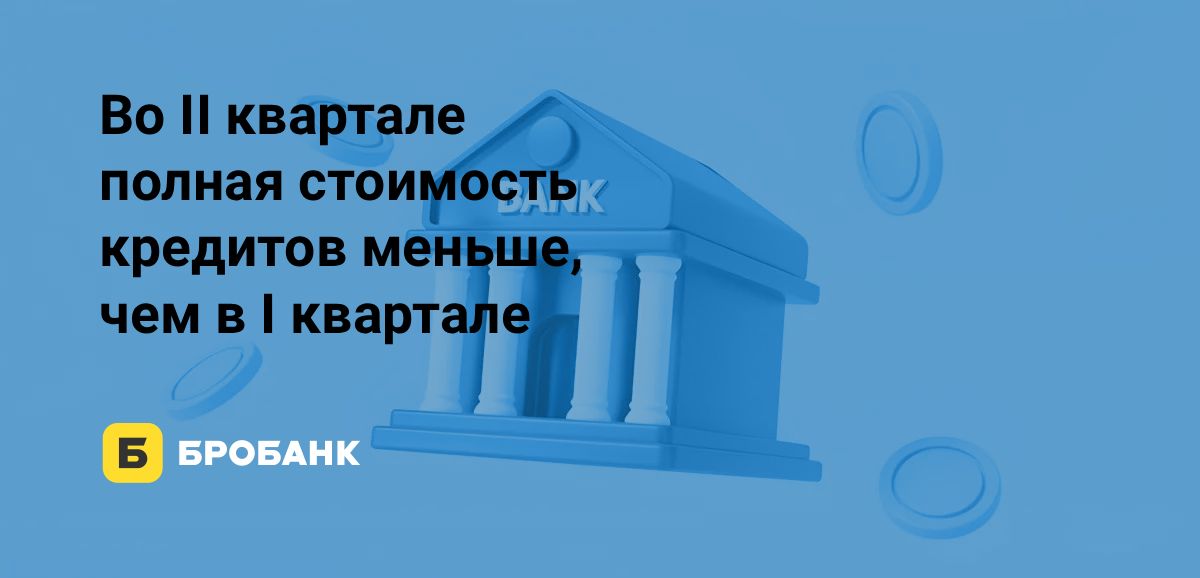

Кредиты наличными в первой половине 2025 года стали дешевле

10.08.2025

Финграмотность

Сколько длится процедура банкротства физического лица

25.07.2025

Новости сегодня

ЦБ РФ опустил ключевую ставку до 18% годовых

23.07.2025

Кредиты

Что такое переуступка долга по кредитному договору

23.07.2025

Страхование

Как вернуть страховку по кредиту до его погашения и после

22.07.2025

Новости сегодня

Семьям с детьми хотят дать отсрочку по кредитам

21.07.2025

Финграмотность

Последствия банкротства физических лиц

15.07.2025

Кредиты

Что делать, если нечем платить кредит

08.07.2025

Новости сегодня

Банки не смогут начислять проценты за просрочку по кредитам умерших заемщиков

07.07.2025

Финграмотность

Кто и как может получить кредитные каникулы

07.07.2025

Кредиты

Как законно не платить кредит

03.07.2025

Новости сегодня

Сбер снижает ставки по кредитам и вкладам

30.06.2025

Альфа-Банк

Как получить кредитные каникулы в Альфа-Банке

10.06.2025

Новости сегодня

Мошенники заставляют своих жертв брать автокредиты

06.06.2025

Новости сегодня

Сбербанк снижает ставки по кредитам и ипотеке

06.06.2025

Новости сегодня

ЦБ РФ снизил ключевую ставку до 20% годовых

1

2

3

4

5

…

6

7

8

9

10