С помощью программы рефинансирования военной ипотеки заемщик может существенно снизить процентную ставку, что приведет к более быстрому погашению долга. На сегодня лишь несколько банков правомочны проводить перекредитование в рамках государственной программы. И наш эксперт Ирина Русанова изучила все актуальные предложения. Полный расклад по ним — в этом материале.

Без страховки Онлайн заявка Срочное решение С залогом

Взять ипотеку

Максимальная сумма ипотеки

30 млн рублей

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

Не требуется

Срок ипотеки

От 1 года до 15 лет

Цель ипотеки

Рефинансирование ипотеки

Ипотечная программа

Рефинансирование готового и строящегося жилья

Подача заявки

Онлайн

В отделении Альфа-Банка

Решение по ипотеке

Предварительное решение по онлайн-заявке принимается в течение минуты.

70% онлайн-заявок получают одобрение в течение 1 дня.

Окончательное решение принимается в течение 1-3 рабочих дней

Способы погашения

В личном кабинете мобильного или Интернет-банка

Переводом с карт других банков

Залог

Залогом является приобретенный объект недвижимости

Созаемщики

Клиент может привлечь до 3 созаемщиков

Процентная ставка

Полная стоимость кредита - 26,273% — 32,115% годовых

Процентная ставка - от 24,3% годовых

Страхование

По желанию.

В случае отказа заемщика к базовой ставке будет установлена надбавка

Пеня при просрочке

Штраф 0,1% в день от суммы просроченной задолженности

Справки о доходе

- справка 2-НДФЛ

- выписка из СФР

- документы ИП/владельца/совладельца бизнеса

- справка по форме банка или в свободной форме

Возраст

Возраст на момент подачи заявки - от 21 года

Возраст на момент погашения - до 75 лет

Стаж работы

Общий трудовой стаж - от 12 месяцев

Стаж на последнем месте - от 4 месяцев

Прописка в регионе банка

Регистрация по месту жительства/пребывания - не обязательно.

Рефинансирование ипотеки, оформленной в другом банке

Ипотечная программа

Рефинансирование

Подача заявки

Онлайн или в отделении банка

Решение по ипотеке

3-5 дней

Способы погашения

Онлайн-банк TKB Express

Платежные терминалы ТКБ

Дистанционно для карт сторонних банков (на сайте tkbbank.ru)

ЮMoney

Золотая корона

Перевод из другого банка

Залог

Объект недвижимости, по кредиту на приобретение которого оформляется рефинансирование.

Созаемщики

Супруг/супруга (если приобретают недвижимость в совместную собственность)

Процентная ставка

Полная стоимость кредита - 26,185%-29,446% годовых

Процентная ставка - от 25,5% до 28,9% годовых

Страхование

Страхование недвижимости - обязательно;

Личное страхование - по желанию клиента.

Пеня при просрочке

0,02% от суммы просроченной задолженности за каждый день просрочки

Справки о доходе

без справок о доходах;

справка о доходах по форме 2-НДФЛ - для физлиц;

налоговая декларация - для ИП и собственников бизнеса;

выписка из СФР - для пенсионеров;

выписка по счету - для самозанятых граждан.

Возраст

20-70 лет

Стаж работы

3 месяца - для физлиц;

12 месяцев ведения деятельности - для ИП, учредителей бизнеса и самозанятых граждан.

Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России

Платно: сторонние банки и платежные системы

Залог

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Допускается привлечение созаемщиков

Процентная ставка

Полная стоимость кредита - от 28,931% до 29,012% годовых

Процентная ставка - от 25,49% годовых

Страхование

Объект недвижимости - обязательно

Личное страхование - по желанию заемщика

Пеня при просрочке

0,05% за каждый просрочки

Справки о доходе

По рефинансированию по 2 документам - не требуются

В остальных случаях - справка 2-НДФЛ или по форме банка / выписка с банковского счета за последние полгода

Возраст

20-85 лет

Стаж работы

1 год - общий стаж

3 месяца - стаж на текущем месте

Сбербанк Онлайн

Кассы Сбербанка

Интернет-банк другого банка

Почта России

Золотая Корона

Залог

Недвижимость по рефинансируемому кредиту переходи в залог банку

Созаемщики

До 3-х физических лиц

Процентная ставка

Полная стоимость кредита - 27,814% - 32,008% годовых

Минимальная ставка - от 24,5% годовых

Страхование

Обязательное - от риска утраты и повреждения приобретаемого объекта недвижимости.

По желанию - от риска утраты права собственности на приобретаемый объект недвижимости; жизни и потери трудоспособности.

Пеня при просрочке

0,1% за каждый день просрочки

Справки о доходе

Справка 2-НДФЛ / декларация 3-НДФЛ / справка по форме банка / выписка по зарплатной карте

Возраст

18-75 лет

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Требуется

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 03.07.25

Рефинансирование военной ипотеки - сравнение условий

В таблице представлены предложения с лучшими условиями.

Банк

Сумма до

ПСК

Срок кредита

Первый взнос

Альфа-Банк Рефинансирование ипотеки

30 000 000 ₽

26.273% - 32.115%

До 15 лет

0 %

МТС Банк Рефинансирование ипотеки

50 000 000 ₽

29.610% - 32.989%

До 30 лет

0 %

ТрансКапиталБанк Рефинансирование ипотеки

100 000 000 ₽

26.185% - 29.446%

До 25 лет

0 %

ВТБ Банк Рефинансирование ипотеки

100 000 000 ₽

26.954% - 31.761%

До 30 лет

0 %

Совкомбанк Рефинансирование ипотеки

50 000 000 ₽

28.931% - 29.012%

До 30 лет

0 %

ЗЕНИТ Банк Рефинансирование ипотеки

40 000 000 ₽

11.85% - 20.034%

До 25 лет

0 %

Сбербанк Рефинансирование ипотеки

30 000 000 ₽

27.814% - 32.008%

До 30 лет

0 %

Альфа-Банк Рефинансирование кредитов

30 000 000 ₽

21.153% - 37.763%

12-180 мес.

500000 ₽

УРАЛСИБ Банк Рефинансирование

2 000 000 ₽

18.490% - 39.900%

13-84 мес.

100000 ₽

О военной ипотеке

На Бробанк.ру представлены все банки, в которых можно провести рефинансирование военной ипотеки в 2020 году. Это актуальный перечень, продублированный с сайта Росвоенипотеки. Многие банки готовы принять заявление клиента дистанционно, поэтому после анализа предложений можно сразу выбрать подходящее и сразу обратиться к кредитору через интернет.

Это государственная программа помощи военнослужащим, благодаря которой военные могут обзавестись собственным жильем. Суть такова — пока ипотека действует, а заемщик состоит на службе, выплаты банку за него делает государство. В итоге получается, что военный с приличным стажем может приобрести жилье в ипотеку полностью за счет государства.

Военный, служащий по контракту, включается в НИС — Накопительно Ипотечную Систему. Именно участие в ней и позволяет оформить военную ипотеку и купить в бесплатный для себя кредит жилье. Поводы для включения и алгоритм попадания в систему отражены в ФЗ-117 о НИС.

Кто и когда включается:

выпускники военных образовательных учреждений, которые после окончания учебного заведения заключили контракт на службу;

прапорщики и мичманы, которые прослужили по контракту более трех лет;

сержанты, старшины, матросы, солдаты, заключивший второй контракт и далее.

После включения в НИС на имя военнослужащего открывается специальный счет, куда государство будет ежемесячно перечислять деньги. Этот капитал и можно использовать для покупки недвижимости.

Спустя три года после нахождения в НИС, когда на счету уже накопится некоторая сумма, гражданин может обратиться в банк и оформить военную ипотеку. Размеры накоплений отслеживаются в личном кабинете военного.

Обратиться за ипотекой можно в любой банк, который работает с такой программой. Само оформление стандартное, но в сделке участвует Росвоенипотека. Накопленные деньги становятся первоначальным взносом. Заемщик получает график платежей, но по факту ничего не платит.

После оформления военной ипотеки

После заключения с банком кредитного договора военнослужащий продолжает состоять в НИС, соответственно, каждый месяц на его счет поступают деньги от государства. Они и идут на внесение ежемесячного платежа.

При формировании графика гашения при оформлении ссуды учитываются два важных момента:

возраст заемщика к моменту закрытия ипотеки по графику не должен перешагнуть максимально положенный для службы возраст. Стандартно банки учитывают 45-50 лет;

график подбирается таким образом, чтобы ежемесячный платеж составлял примерно столько, сколько денег будет поступать на счет НИС от государства.

Ранее зачисление на счета государством были ежемесячными, сейчас же они переводятся раз в год до середины марта. Для заёмщика же это не имеет значения. Банк-кредитор и Росвоенипотека сами договариваются, как будет происходить финансирование.

Государством изначально предусмотрена ежегодная индексация положенных отчислений. При оформлении ипотеки и формировании графика платежей эта индексация учитывается, то есть предполагается, что каждый год годовая проплата по ипотеке будет несколько выше.

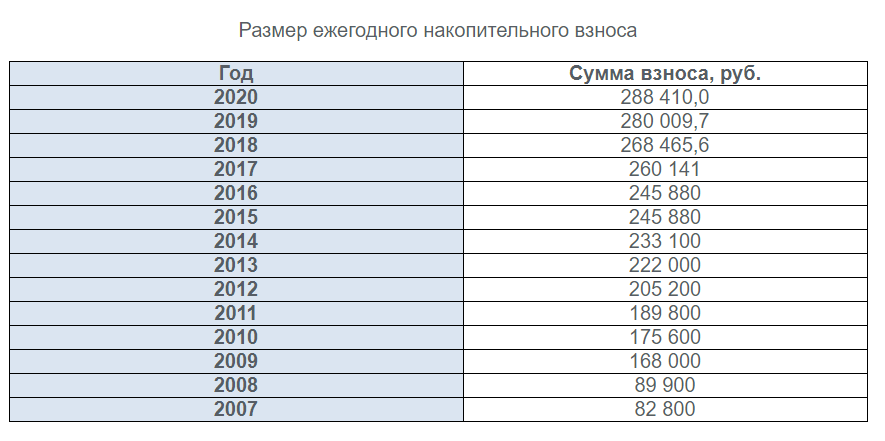

Но, к сожалению, кризис 2015 года сделал свое дело — планы по индексации не исполнились. Реальные цифры оказались меньше ожидаемых. Кроме того, в 2017 году индексации не было вообще, а в 2020 году сумма увеличилось всего на 8400 рублей.

В 2020 года отчисления в НИС составляют 288 410 рублей на каждого участника системы. В 2021 году сумма увеличится до 299 081 рубля.

Размеры ежегодных накопительных взносов. Можно наглядно увидеть, что после 2015 года размеры выплат значительно сбавили темп роста:

Снижение индексации привело к росту долгов

Ситуация с неоправданным размером индексации привела к тому, что на ипотечных счетах военнослужащих стали образовываться долги. То есть ежегодные государственные выплаты просто не могут полноценно покрывать обязательный платеж по кредитному договору. В итоге накапливается долг, который числится за конкретным военным.

При оформлении военной ипотеки гражданин думал, что фактически за него будет платить долг государство, но в итоге получилось так, что за ним стал образовываться долг. И банки стали требовать недоплаченную сумму.

Заемщиком по договору в любом случае выступает гражданин, а не государство. Поэтому и бремя выплаты просроченной задолженности кладется именно на его плечи.

Понятно, что такое положение дел и внезапно возникшие долги вызвали волну возмущения. Тогда впервые и появилась идея рефинансирования военного ипотечного кредита. Оно стало спасительным инструментом по выходу из непростой ситуации.

Задачи рефинансирования военной ипотеки

Первоочередная задача переоформления ранее выданной ипотеки — изменение условий ее выдачи в части процентной ставки. Особенно пострадали в этом плане заемщики, которые взяли кредит в первой волне. Они заключали договора под 12-13% годовых.

Но в те моменты военные и не предполагали, что высокие ставки приведут к каким-то проблемам. Все искренне предполагали, что средств НИС будет достаточно для гашения — так ведь позиционировало программу государства. Но что-то пошло не так.

В 2020 году рефинансирование военной ипотеки банки проводят по ставке 7-8%. То есть даже если кредит был оформлен пару лет назад под 9-10%, переоформление уже сулит выгоду по части переплаты.

Начиная с 2015 года все ипотечные кредиты были дорогими. Постепенно ставка снижалась, сейчас она достигла минимума. Тем, кто оформил ипотеку до 2019 года, рефинансирование на текущих условиях поможет значительно сэкономить.

Плюсы перекредитования для самого военного:

снижение процентной ставки и переплаты. В итоге не будет никакого возникшего за счет снижения темпа индексации долга;

сокращение срока выплаты ссуды. Средства НИС продолжат накапливаться, но уже не будут “утекать” в банк. Позже военнослужащий сможет ими воспользоваться.

Кредит будет выплачен быстрее. Но выплата ссуды не отменяет участие в НИС. Военный все также будет получать государственные выплаты, накапливать нужную сумму. Деньги снова можно использовать на приобретение жилья (как полностью, так и частично), а после 20-ти лет военной службы их и вовсе можно обналичить.

Перечень программ рефинансирования для военных

То, какие банки делают рефинансирование военной ипотеки в 2025 году, отражено на сайте Росвоенипотеке. То есть в любой попавшийся банк, который предлагает перекредитование жилищных займов, обратиться невозможно. На сегодня в списке числятся 8 банков: Дом.рф, Промсвязьбанк, Россия, Россельхозбанк, Открытие, Газпромбанк.

Как видно, в перечне нет банков, которые занимают лидирующие отрасли в области ипотечного кредитования: Сбербанка, ВТБ, Росбанка. Они с переоформлением военной ипотеки не работают.

На что важно обращать внимание при выборе банка:

процентная ставка, что логично, так как именно она влияет на сокращение переплаты. Но разница по банкам небольшая, практически все работают в диапазоне 7-8%;

возраст заемщика. Стандартно это 50 лет. Речь о возрасте на момент гашения ссуды согласно новому графику;

минимальная сумма заключения договора. Узнайте, каков остаточный долг по вашей ипотеке, на основании этого и выбирайте банк;

с какими объектами работает кредитная организация, подходит ли ваш объект под ее параметры.

Важно и то, где располагается офис банка. В процессе оформления, да и после заключения сделки, вам придется не раз посетить отделение кредитора. Понятно, что если в городе вашего проживания нет офиса, его посещение будет проблематичным.

Относительно новый игрок на российском рынке ипотечного кредитования, поэтому многие о нем даже не слышали. Его плюс — специализация именно на ссудах жилищного типа. И в его полномочиях делать рефинансирование военной ипотеки, снижать процентные ставки, устанавливать иные сроки заключения договора.

Дом.рф входит в ТОП-3 российских банка по объемам ипотечного кредитования. Работа ведется по всей России, место проживания и прописки значения не имеют.

Тарификация

Мин. сумма

Ставка

Срок

500000

7,1-7,3%

от 3 лет

Ставка в 7,1% предоставляется зарплатным клиентам Сбербанка

На момент завершения действия кредитного договора заемщику не должно исполниться больше 55 лет. Рассматриваются заявители старше 25 лет. Предметом сделки может быть как готовы жилой объект, так и тот, что находится на стадии строительства.

Промсвязьбанк

Услугами этого банка активно пользуются военнослужащие, которые желают и оформить военную ипотеку, и сделать ее перекредитованием. Удобно, что ПСб работает по всей России, во всех крупных городах есть его представительства.

Если военная ипотека была оформлена в ПСб, провести ее рефинансирование здесь же невозможно. Выберете для обращения другой банк.

Если заемщик получает зарплату на карточку Промсвязьбанка, ставка для него устанавливается на уровне 6,9%. В ином случае назначают 7,1%. Работа ведется с военными возраста 21-50 лет.

Россельхозбанк

Рассматривая банки для рефинансирования военной ипотеки в 2020 году, многие останавливают выбор на Россельхозбанке. У него и представительств много, и условия перезаключения договора более гибкие. Особенно это касается недвижимости. Это может быть квартира, таун хаус, дом с земельным участком, ДДУ.

Удобно, что Россельхозбанк не устанавливает минимальную сумму для подачи заявки, он готов рассмотреть любой вариант перекредитования. Ставка фиксированная, что тоже говорит в пользу РСХБ.

Банк рассматривает заемщиков с 22 лет, максимальный возраст стандартный для военной ипотеки — 50 лет. Но если заемщик — женщина, для нее возрастной предел снижается до 45 лет. При этом по условиям программы срок кредитования может достигать 27 лет.

Открытие

Если рассматривать, в каких банках делать рефинансирование военной ипотеки, то банк Открытие можно назвать лидером в этой области. Дело в том, что он имеет много отделений обслуживания, его офисы есть во всех более менее крупных городах страны. И условия перекредитования здесь отличные.

Как и Россельхозбанк, Открытие не устанавливает минимального порога суммы, поэтому сюда могут обращаться даже те заемщики, остаточный долг которых совсем небольшой. Тем более что сроки заключения новых договоров начинаются от 1 года.

Банк указывает, что срок заключения договора может достигать 29 лет, но при этом период не может превысить того момента, когда заемщику исполнится 50 лет. Минимальная возрастная планка — 25 лет.

В банке Открытие залогом по итогу рефинансирования может быть только готовый жилой объект.

Севергазбанк

При рассмотрении этого банка в первую очередь нужно обращать внимание на города присутствия компании, только там возможно оформление. Это Вологда, Москва, Волгоград, Ярославль, Иваново, Архангельск, Сыктывкар, Великий Новгород и Санкт-Петербург. Сами же условия рефинансирования военной ипотеки и ставки стандартные.

Никаких требований к заемщику Севергазбанк не указывает. Единственное условие, как и везде, — чтобы на момент закрытия ссуды клиенту не исполнилось больше 50 лет.

Всем ипотечным заемщикам независимо от программы кредитования предоставляется возможность взять кредит наличными на льготных условиях. Этим предложением можно воспользоваться сразу. По этой программе можно получить до 1000000 рублей под 8,9-12,65%.

Газпромбанк

На удивление этот крупный и системно-значимый российский банк предлагает наименее выгодные условия рефинансирования военной ипотеки. Ставки в 2020 году у него выше, чем у всех остальных банков, правомочных проводить такое перекредитование. Зато Газпромбанк охватывает все регионы России, у него много офисов, поэтому оформление и обслуживание будут удобными.

Требования здесь тоже нефиксированные, но они логичны — заемщик должен состоять на военной службе, и на момент оплаты нового кредита полностью по графику его возраст не должен превысить 50 лет.

Сумма рефинансирования военной ипотеки — это сумма, которая необходима для досрочного закрытия прежнего обязательства. Дополнительные наличные средства по таким программам не выдаются.

Какой банк выбрать для обращения

Условия предоставления рефинансирования по ипотеке военного типа закреплены законодательно, поэтому все банки предлагают идентичные условия переоформления жилищной ссуды:

Срок выдачи. Рассчитывается относительно прогнозируемых отчислений НИС. Не может превышать того момента, когда заемщику исполнится 50 лет. Так как процентная ставка снижается, то срок выдачи новой ипотеки окажется меньше, чем тот, что был положен для гашения прежней ссуды по графику.

Сумма кредита. Ровно столько, чему равна сумма остаточного долга по прежней ипотеке (сумма для досрочного погашения). Если прежняя сделка была оформлена совсем недавно, то учитывайте, что в кредит могут уйти не более 80-85% от рыночной цены недвижимости.

А вот ставки в банках разные, закон оставляет за банками право самостоятельно назначать проценты. Поэтому разброс есть, пусть и небольшой. Понятно, что чем ниже ставка, тем меньше окажется переплата, тем быстрее военнослужащий расплатится с кредитом.

Банк

Дом.рф

Промсвязьбанк

Россия

Россельхозбанк

Открытие

Севергазбанк

Газпромбанк

Ставка

7,3%

6,9 или 7,1%

7,5%

7,5%

7,6%

7,99%

7,5%

Разница в ставка может показаться небольшой, но в масштабах ипотеки и суммы ее выдачи она покажется существенной. Поэтому ставка — ключевой показатель при выборе банка. Как видно, Севергазбанк и Газпромбанк предлагают наименее выгодные условия.

Для примера сделаем наглядный расчет. Пусть нашему потенциальному заемщику осталось выплатить по военной ипотеке 1500000 рублей. Если сделать приблизительный расчет, то при ставке в 7,3-8,1% на выплату ссуды уйдут примерно 55 месяцев согласно суммам отчисления в НИС с прогнозом индексации.

В итоге делаем расчет по таким параметрам:

сумма кредита — 1500000 рублей;

срок заключения договора — 55 месяцев.

Теперь выводим ежемесячный платеж, который будет актуален по ставке каждого из возможных для обращения банка. Для Промсвязьбанка делаем расчет по ставке 7,4%, так как 7,2% актуальна только для зарплатных клиентов.

Платежи и переплата после рефинансирования в разных банках:

Банк

Ставка

Ежем. платеж

Переплата

Дом.рф

7,3%

32 171

269 420

Промсвязьбанк

7,2 или 7,4%

32 242

273 303

Россия

7,5%

32 313

277 191

Россельхозбанк

7,5%

32 313

277 191

Открытие

7,6%

32 383

281 084

Севергазбанк

8%

32 667

296 707

Газпромбанк

7,8%

32 739

300 626

Расчеты сделаны на универсальном кредитном калькуляторе, они не являются публичной офертой. Но на них вполне можно опираться, выбирая банк.

Кажется, что разница в ставках, платежах и переплатах совсем небольшая, тем более если учесть, что платить за заемщика будет государство. Но это все равно ваши деньги: чем меньше расходов на обслуживание ипотечного кредита, тем больше средств останется на вашем личном накопительном счету. Эти деньги можно будет пустить на другую цель.

Вот основные критерии, по которым нужно выбирать банк для рефинансирования военной ипотеки:

процентная ставка;

наличие офиса в месте вашей службы и проживания;

какого плана недвижимость принимается банком в залог.

Все условия выдачи, сам алгоритм оформления сделки идентичны во всех указанных выше банках. Поэтому кроме ставки и места расположения офиса больше обращать внимание не на что.

Но если предметом сделки является недостроенный объект, тогда нужно смотреть, какой банк готов принять его в залог. Открытие и Газпромбанк принимают только готовые жилые объекты.

Что нужно для оформления рефинансирования

Требования к заемщику здесь точно такие же, как и при оформлении стандартной военной ипотеки. Поэтому ничего нового для военнослужащего нет. Самое главное, чтобы он продолжал нести службу и состоял в накопительно-ипотечной системе.

Само рефинансирование по сути — то же самое оформление ипотечного кредита. Поэтому для заключения сделки необходимо собрать комплект документов на недвижимость, которая перейдет в залог новому банку. Каждый банк указывает на свой перечень требуемых документов, но он везде примерно одинаков, особой разницы не будет.

Документы по самому заемщику:

паспорт;

СНИЛС;

свидетельство участника НИС;

документы по семейному положению.

Пакет документов по перекрываемой ипотеке:

кредитный договор, все его сопровождающие дополнительные соглашения, акты;

справка от прежнего банка о сумме остаточной задолженности (на эту сумму будет оформляться новый кредит);

копия договора залога;

реквизиты кредитного счета, куда банк будет перечислять средств по итогу заключения сделки;

копия заявление на проведение досрочного гашения прежней ссуды.

Документы по квартире:

основание появления права собственности, то есть договор купли-продажи;

выписка из ЕГРН, которая станет подтверждением права собственности;

банк может запросить технический план объекта;

если в квартире проведена перепланировка, потребуются все разрешительные на это действие документы;

отчет об оценке недвижимости.

В процессе оформления рефинансирования ипотечного кредита потребуется повторная оценка недвижимости. Банку нужна свежая информация, поэтому процедуры не избежать.

Кредитная организация предоставит перечень аккредитованных оценщиков, вы можете выбрать любого и обратиться к нему, договориться о выезде специалиста. Он подготовит отчет, который вы приложите к документам по квартире.

Оценку оплачивает сам заемщик. Цена зависит от города, места расположения объекта, типа жилья. Можно ориентироваться на сумму 2000-3000 рублей.

Обратите внимание, что при оформлении имеет значение семейное положение заемщика — оно подтверждается соответствующими документами, свидетельствами. Если клиент состоит в браке, его супруга должна дать согласие на проведение сделки, и далее она также будет выступать созаемщиком.

Это примерный перечень документации, на который можно опираться. Но учтите, что банк может попросить предоставить дополнительные документы в зависимости от ситуации. Например, если заемщик не женат, его могут попросить предоставить нотариальное заверение этого факта.

Если к сделке какое-то отношение имеют несовершеннолетние дети, будьте готовы к тому, что может потребоваться согласие органов опеки на проведение сделки.

Порядок проведения перекредитования

Для начала изучите, какие банки делают рефинансирование военной ипотеки. Их не так много, в 2020 году такие сделки правомочны проводить только восемь российских банков. Все они представлены в этом материале. Если возникают какие-то вопросы относительно условий и тарификации, можете позвонить выбранному банку по телефону горячей линии.

Алгоритм проведения перекредитования стандартно выглядит так:

1. Выбор банка и подача ему первичного пакета документов

На этом этапе банк рассматривает заемщика и определяет, подходит ли он под условия рефинансирования военной ипотеки. Справки о доходах в этом случае не требуются, так как гашение ссуды будет проводить не сам заемщик, а государство (отчисления в НИС). Средства автоматически будут уходить на оплату, гражданину не нужно предпринимать никаких действий.

2. Первичное одобрение

Банк рассматривает заявку, срок анализа обычно составляет 2-3 рабочих дня. Если все в порядке, заемщик соответствует критериям программы, дается предварительное одобрение. Теперь задача клиент — собрать документы по недвижимости. Перечень необходимой документации предоставит банк.

Недвижимость должна соответствовать всем требованиям нового банка к залогу. Обязательно с ними ознакомьтесь.

Также на этом этапе возникает необходимость проведения экспертной оценки, заемщик выбирает фирму и заказывает услугу. Это тоже займет некоторое время, минимум 3-5 рабочих дней. Сначала на объект выезжает оценщик, потом он составляет заключение и передает его клиенту в обозначенный день.

Кроме того, после одобрения банк просит заемщика принести бумаги по перекрываемой ипотеке. Нужно посетить офис прежнего банка, написать там заявление на проведение досрочного гашения, взять реквизиты счета и другие указанные новым кредитором бумаги. Также потребуется кредитный договор или его копия.

3. Изучение документов

Банку нужно время, чтобы проверить все документы по квартире. Так как она перейдем ему в залог, он должен быть уверенным, что объект в порядке, что с ним нет никаких юридических проблем. Этот этап может длиться несколько дольше, 5-14 дней в зависимости от банка.

4. Подготовка к сделке

Кроме стандартной подготовки документации потребуется и составление пакета документов для Росвоенипотеки. Это ключевой орган при оформлении военных ипотечных кредитов, именно Росвоенипотека будет регулировать гашение ссуды.

Решаются вопросы со страхованием недвижимости. Каждый банк работает со своими страховыми компаниями. И если случится так, что прежний страховщик не состоит с новым банком в партнерских отношениях, то придется оформлять повторную страховку в другой компании.

После досрочного погашения первичного ипотечного кредита заемщик обращается к первой страховой компании и пишет заявление на возврат части страховой премии. В итоге двойных затрат не будет, но побегать придется.

Если заемщик оформляет иные виды добровольного страхования (жизни и здоровья, титульное), то происходит заключение договоров со страховыми компаниями. Обратите внимание, что это именно добровольные платные услуги: соглашаться на оформление или нет — решает заемщик.

5. Заключение кредитного договора

Между заемщиком и новым банком заключается кредитный договор, составляется график гашения, фиксируются все важные моменты сделки. По итогу кредитор делает перевод суммы кредита в прежний банк, чтобы заемщик смог завершить оформление досрочного погашения.

6. Досрочное гашение ссуды

Межбанковский перевод выполнятся пару дней. Но все проводится так, чтобы к дате досрочного погашения, указанной в заявлении, деньги уже лежали на счету. В итоге в обозначенный день средства в полном объеме списываются, обязательства заемщика закрываются.

Еще через 2-3 дня клиент посещает офис первичного банка, чтобы убедиться, что все прошло успешно. После нужно взять комплект документов для снятия обременения. То есть обязательство полностью выполнено, с объекта недвижимости можно снимать ограничения.

7. Посещение Росреестра

Новый банк даст подробную инструкцию по дальнейшим действиям заемщика. Некоторые организации дают своего представителя для сопровождения клиента в Росреестре. Здесь выполняются две задачи:

сначала снимается обременение в виду окончания долговых обязательств;

затем происходит регистрация ипотеки в пользу нового банка. То есть на недвижимость снова накладывается обременение, но в пользу иной организации.

С новым комплектом документов из Росреестра справками и гашении кредита заемщик идет в новый банк. После этого сделка становится окончательно завершенной. Теперь выплата ссуды будет происходить на новых параметрах с уменьшением ставки и срока выплаты.

Бывает так, что после досрочного гашения на счету остаются какие-то деньги. Возможно, ими окажется последний транш от Росвоенипотеки. В этом случае нужно написать заявление на перевод денег в новый банк (обращение пишется в офисе прежнего банка).

После оформления

В жизни военнослужащего ничего не поменяется. Он продолжит жить и работать, а государство за счет средств НИС будет платить за него ипотечный кредит. Есть важный момент — невозможно точно спрогнозировать, каким будет размер выплат НИС, поэтому ежегодно делается автоматически перерасчет и переделка графика платежей.

Перерасчет делается ежегодно без необходимости составления дополнительных соглашений с участием заемщика. Банк просто будет присылать ему уведомления с новым графиком платежей.

Стандартно на счету оказывается немного больше средств, чем было необходимо для обеспечения 12-ти ежемесячных платежей. Оставшаяся сумма оформляется как частичное досрочное погашение с сохранением прежнего срока.

Расчет выгодности сделки

Ключевой момент проведения рефинансирования военной ипотеки — это снижение процентной ставки и, как результат, сокращение срока выполнения обязательств. Побочный эффект — исключение ситуации, когда средств НИС не хватит для гашения ипотеки, и заемщик останется по итогу что-то должен.

Военная ипотека всегда выдавалась по более низким ставкам, чем обычные кредиты жилищного типа для физических лиц. Но разница с прежними ставками и теми, что актуальны сейчас, все равно очень большая.

Например, в 2017 году Дом.рф выдавал ссуды такого типа под 11,5% годовых. На сегодня ставки банков по рефинансированию военной ипотеки гораздо ниже. Этот же банк проводит перекредитование под 7,3%. Вот и сделаем примерный расчет, основываясь на такую разницу в ставках.

Пусть наш потенциальный заемщик оформил военную ипотеку с такими исходными данными:

сумма кредита — 2000000 рублей;

ставка — 11,5%;

по итогу расчета банка согласно прогнозируемым поступлениям из НИС договор заключен на 13 лет;

ежемесячный платеж на текущий момент — 24758 рублей.

Оформление ипотеки было в 2017 году. То есть если сегодня 2020 год, то прошло 3 года. Будем считать, что оформление рефинансирования происходит ровно через 36 месяцев. В итоге получаем следующий расклад:

сумма по итогу рефинансирования, которая ушла в кредит, — 1 760 000 рублей;

ставка — 7,3%;

чтобы платеж составил примерно те же цифры, новый договор заключаем на 8 лет;

ежемесячный платеж при таком раскладе — 24 259 рублей.

Получается, что с помощью рефинансирования военнослужащий сократил срок оплаты ипотеки на 2 года. И средства НИС, полученные за этот срок, он может расходовать на иные цели.

На что можно потратить деньги НИС

Средства, которые военнослужащий получает по накопительно-ипотечной системе, можно потратить только на приобретение недвижимости. То есть изначально это может быть первоначальный взнос по военной ипотеке. Но если человек уже накопил достаточно средств на личном счету НИС, или у него есть дополнительный капитал, он может приобрести жилье и без банка, словно за личные средства.

То есть фактически после полного гашения военной ипотеки на счет военного продолжают “капать” деньги от государства. И эти средства можно снова использовать на покупку жилья любым образом, в том числе снова в военную ипотеку. Но при условии, что срок оформления будет укладываться в предельные сроки для военной службы в 45 лет.

Но есть и другой вариант — обналичивание средств. Вы можете дождаться закрытия военной ипотеки, что в случае рефинансирования будет более быстрым делом, и после просто копить деньги на счету участника НИС. Далее может наступить момент, когда деньги будут доступны для обналичивания.

В ст.10 ФЗ-117 О НИС как раз отражены те моменты, при которых военнослужащий может изъять средства и использовать их на любые личные цели, а не только на покупку недвижимости:

продолжительность военной службы достигла 20 лет;

увольнение военнослужащего, срок службы которого превысил 10 лет. То есть за эти годы он получает положенные ему средства;

служащий достиг предельного возраста пребывания на службе;

комиссия оградила гражданина от службы по состоянию здоровья;

смерть военного.

В последнем случае права на средства военного на счету НИС переходят членам его семьи. Это супруга, дети и лица, которые находились на иждивении военнослужащего.

Отчитываться за траты при этом не нужно. И учтите, что средства выплачиваются не сразу, а через три месяца после подачи соответствующего рапорта.

Если военный принимает решение уволиться

Дальнейшая судьба ипотечного кредита будет напрямую зависеть от обстоятельств увольнения. Есть обстоятельства, которые поставят заемщика в очень непростую финансовую ситуацию:

если человека увольняют за нарушение условий контракта;

если он увольняется до окончания срока действия контракта;

если увольнение случатся до достижения стажа на службе в 10 лет.

Это “плохие” обстоятельства, которые влекут за собой серьезные последствия. Гражданину придется вернуть все деньги, которые были им получены как участником НИС. Если речь об ипотеке и ее последующем рефинансировании, то все средства были задействованы. Росвоенипотека будет требовать все деньги обратно, на это дают 10 лет.

Купленная в ипотеку недвижимость является залогом и для Росвоенипотеки. И если бывший военнослужащий не возвращает деньги в отведенный период, Росвоенипотека обратится в суд и заберет недвижимость. Она будет продана с торгов: нужную сумму заберет истец, остаток получит заемщик или банк, если долг там еще не погашен.

Если же увольнение случилось без отягчающих обстоятельств, например, гражданин решил не продлевать закончившийся контракт, никто с него не будет требовать обратно средства НИС. Это его средства, которые он заработал, неся службу.

Но дальнейшее бремя выплаты вне зависимости от причин увольнения кладется на плечи бывшего военного. Примечательно, что сами условия кредитования никак не меняются. Если вы провели рефинансирование под 7,5%, эта же ставка и продолжит свое действие.

Если по последнему графику платежей (напомним, он немного видоизменяется раз в год) государство платило за вас 25000 рублей, то после увольнения и прекращения финансирования уже вы должны будете каждый месяц вносить эту сумму на кредитный счет.

Невыполнение заемщиком обязательств по кредитному договору влечет изъятие банком заложенной недвижимости и продажей ее с торгов.

Планируете уволиться — делайте рефинансирование!

Из изложенного выше можно сделать вывод, что военным, которые планируют уволиться по причине окончания контракта, просто необходимо делать рефинансирование ипотечного кредита.

Если оставить все как есть, то после увольнения придется выполнять обязательства на тех, менее выгодных условиях. Если же успеть перекредитоваться, можно сократить срок выплаты на несколько лет, что кардинально меняет дело и сокращает переплату.

Конечно, можно провести рефинансирование и потом, уже как гражданский человек, но по стандартным программам перекредитования жилищных ссуд ставки значительно выше, чем по специальным программам для военных.

В заключение

Программа рефинансирования военной ипотеки была введена государством не случайно, поэтому при возможности ею нужно обязательно воспользоваться. Если у вас есть действующий жилищный кредит, полученный по военной программе пару лет назад, обращайтесь в один из банков из перечня выше и подавайте заявку на перекредитование.

За счет уменьшения ставки вы сократите срок кредита. А это значит, что в вашем пользовании будет больше средств НИС. В итоге по окончанию долгой службы вы сможете получить на руки больше наличных.

Сама процедура оформления может показаться долгой и сложной, но по факту она мало чем отличается от выдачи обычной ипотеки. Более того, на каждом этапе сделки заемщика будет сопровождать представитель банка, который станет координировать действия клиента и направлять его куда нужно.

Частые вопросы

Как узнать, сколько у меня сейчас денег на счету участника НИС?

Информация о состоянии накопительных счетов по закону обязана быть предоставлена непосредственным руководством военнослужащего. Если сведения не были предоставлены, можно подать соответствующий рапорт с запросом. Но проще всего получить сведения в личном кабинете на сайте Росвоенипотеке.

Можно ли провести рефинансирование с использованием материнского капитала?

Если у семьи военнослужащего есть право на материнский капитал, она всегда может использовать его для оформления ипотечного кредита. Получите консультацию по механизму выполнения этой операции в выбранном банке.

Можно ли провести рефинансирование военной ипотеки при плохой кредитной истории?

Ключевое условие перекредитования в любом банке - положительная репутация заемщика. Если ваша кредитная история серьезно испорчена, одобрение по сделке не дадут. Но если просрочки были небольшими и давно закрыты, шансы имеются.

Может ли банк отказать в рефинансировании военной ипотеки?

Банки не обязаны законодательно проводить рефинансирование всем военным, которые к ним обращаются. Заемщик рассматриваются как и все обычные заявители. Единственное большое преимущество военного - за него будет платить государство. Фактически вероятность отказа крайне мала, обычно такое случается только по причине плохой кредитной истории.

Можно ли после рефинансирования закрыть ипотеку досрочно?

Ипотека может быть закрыта заемщиком раньше срока на любом этапе выплаты. Если вы решили использовать личные средства или средства материнского капитала (иной субсидии), обратитесь в обслуживающий банк и напишите заявление на досрочное погашение. После вы также будете получать средства участника НИС, но они будут оставаться на счету и накапливаться.

Я бы про ипотеку в Тбанке может и не узнал бы, но в офисе застройщика их порекомендовали, сказали, что у них тоже семейная есть и по условиям подходим, через них же и заявка была отправлена. Реально все неплохо, ставка льготная, срок, сумма, особенно порадовал... Показать полностью

Даже не думала, что все получится так быстро и без беготни по офисам. Практически все оформили он-лайн и с минимумом документов, муж все оформлял по вечерам, когда у него было свободное время и дети не висели на шеи. Ну и хорошо конечно, что по семейной ипотек... Показать полностью

04.05.2025 года я обратилась с просьбой рассчитать приблизительный ежемесячный платёж по ипотеке после досрочного погашения. Несмотря на поздний час, Т-в Никита сделал это оперативно и профессионально. Он же предложил мне кредит с возвратом процентов и сразу о... Показать полностью

Абсолютно каждый божий день меня заваливают спамом и звонками из Почта Банка с предложениями оформить кредит.

Это совершенно неадекватная ситуация, согласия на их обработку персональные данных я не давал. буду вынужден обратиться в Роспотребнадзор.

Комментарии: 0