Журнал

Карты

Кредитные карты

Дебетовые карты

Карты рассрочки

Кредиты

Кредиты

Рефинансирование кредита

Автокредиты

Ипотечные кредиты

Кредитная история

Займы

Вклады

Бизнес

Страхование

ОСАГО

Каско

Курс валют

Банки

Задать вопрос

Главная

Журнал Бробанк

Журнал Бробанк

Все

Новости

Акции

Пособия

Пенсия

Свежее

Свежее

Популярное

По просмотрам

По комментариям

По лайкам

За неделю

За месяц

За год

За все время

Темы

Все темы

Автокредиты

Аналитика

Бизнес

Видео

Вклады

Дебетовые карты

Займы

Зарплата

Инвестиции

Ипотека

Карты рассрочки

Кредитная история

Кредитные карты

Кредиты

Мошенничество

Рефинансирование

Самозанятые

Словарь

Страхование

Финансовые лайфхаки

Финграмотность

Штрафы

07.08.2026

Финграмотность

Мобильные операторы банков: сравнение и поиск лучшего в 2026 году

07.08.2026

Новости сегодня

Средний чек ипотеки во II квартале 2026 года снизился, несмотря на рост цен на жилье

07.08.2026

Пособия

Выплаты малоимущим семьям в 2026 году: полный список пособий и льгот

07.08.2026

Пособия

Как получить статус малоимущей семьи в 2026 году: пошаговая инструкция

07.08.2026

Пособия

Выплаты детям к школе к 1 сентября 2026 года

07.08.2026

Аналитика

Закрытые МФО в 2026 году

06.08.2026

ВТБ

ВТБ Мобайл: полный обзор тарифов, условий и возможностей оператора

06.08.2026

Аналитика

Накопления россиян в банках в 2026 году

05.08.2026

Газпромбанк

ГПБ Мобайл (Газпромбанк Мобайл): личный кабинет, тарифы и горячая линия

05.08.2026

Новости сегодня

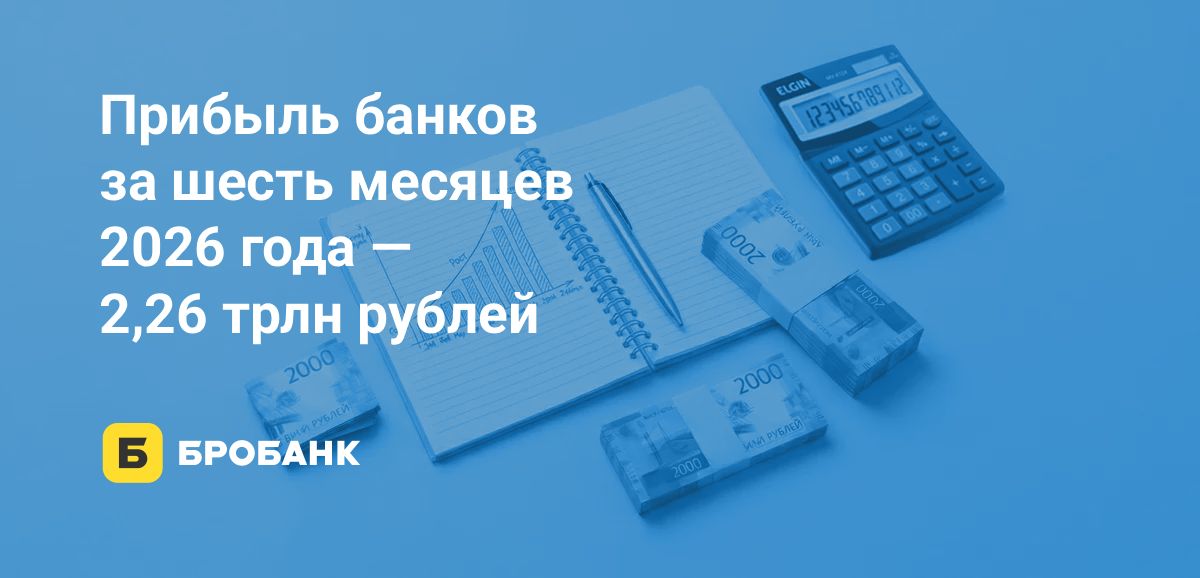

Рекордная прибыль банков в первой половине 2026 года скрыла раскол рынка: каждый пятый банк оказался убыточным

05.08.2026

Аналитика

Рейтинг самых закредитованных регионов России в 2026 году

04.08.2026

Новости сегодня

Сайты российских банков перестали открываться в Chrome и Safari: как вернуть доступ

04.08.2026

Аналитика

Рейтинг банков по рентабельности капитала в 2026 году

03.08.2026

Альфа-Банк

Альфа-Мобайл: тарифы и условия в 2026 году, отзывы клиентов

03.08.2026

Новости сегодня

Ипотечный рынок во II квартале 2026 года вырос на 32%, но в пяти регионах спрос продолжил падать

03.08.2026

Аналитика

Рейтинг самых прибыльных банков в 2026 году

02.08.2026

Аналитика

Закрытые банки в 2026 году

02.08.2026

Аналитика

Сколько банков в России на сегодняшний день в 2026 году

31.07.2026

Новости сегодня

Вклады россиян к 1 июля 2026 года достигли 66,62 трлн рублей, хотя банки продолжают снижать ставки

31.07.2026

Аналитика

Рейтинг банков по сумме кредитов физлиц в 2026 году

30.07.2026

Аналитика

Рейтинг банков по сумме займов для ИП в 2026 году

29.07.2026

Ипотека

Субсидия на покупку жилья в 2026 году — кому положена и как получить

29.07.2026

Финграмотность

Налог на наследство в 2026 году

28.07.2026

Аналитика

Рейтинг банков по сумме вкладов физлиц в 2026 году

27.07.2026

Аналитика

Рейтинг банков по объему капитала в 2026 году

24.07.2026

Аналитика

Ключевая ставка ЦБ РФ на сегодня — 14%

24.07.2026

Пособия

Документы на субсидию на оплату ЖКХ: полный перечень и правила подачи в 2026 году

23.07.2026

Зарплата

Налоговый вычет на детей в 2026 году: как получить, размеры, документы

22.07.2026

Новости сегодня

Новый контроль переводов с 1 сентября: что изменится для клиентов банков

22.07.2026

Пособия

Субсидия на оплату ЖКХ: как получить, рассчитать и не потерять компенсацию

22.07.2026

Пособия

Субсидия на строительство дома в сельской местности в 2026

22.07.2026

Налоги

Налоговое уведомление для физических лиц в 2026 году

22.07.2026

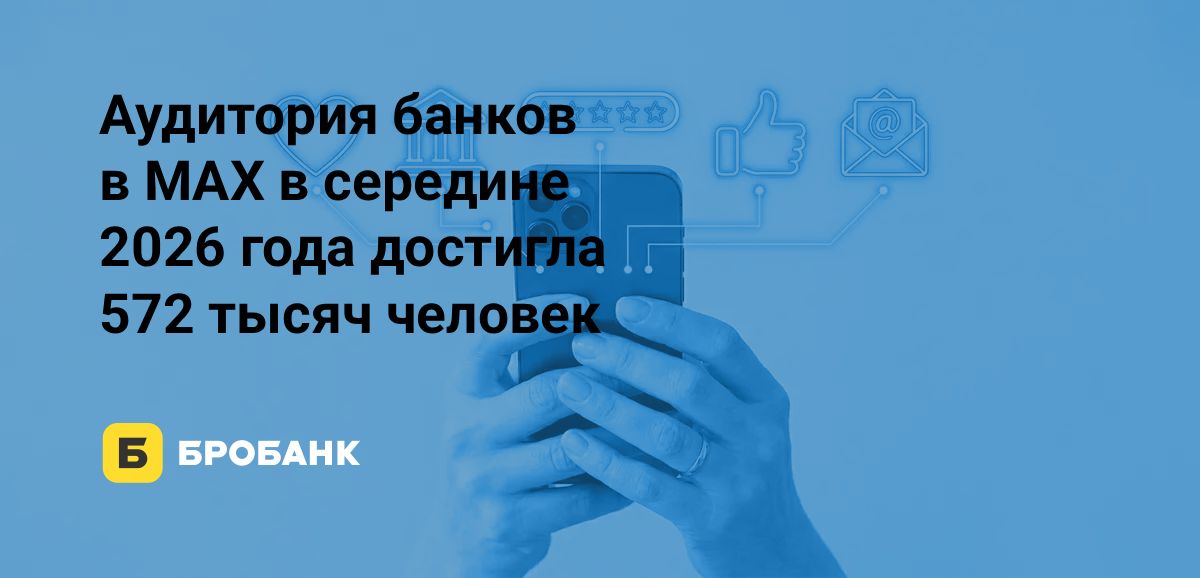

Новости сегодня

Мессенджер MAX в середине 2026 года теряет эффект новизны: каналы банков наращивают подписчиков, но теряют читателей

22.07.2026

Пособия

«Правило нулевого дохода» на пособие в 2026 году

21.07.2026

Новости сегодня

Банки помогут продавцам Wildberries: условия поддержки после атаки дронов на склады

21.07.2026

Аналитика

Лучшие группы банков в MAX в 2026 году

20.07.2026

Тинькофф Банк

Т-Мобайл (Тинькофф) — все условия и тарифы оператора

20.07.2026

Аналитика

Рейтинг самых активных в соцсетях банков в 2026 году

20.07.2026

Новости сегодня

Ипотека подешевела в июле 2026 года до решения ЦБ: ПСК на новостройку и вторичку впервые ушла ниже 22%

18.07.2026

Новости сегодня

Т-Банк за границей: почему сайт и приложение не открываются

17.07.2026

Новости сегодня

Ставки по вкладам в юанях в июле 2026 года снова пошли вверх, но рынок вытянул один банк

16.07.2026

Финграмотность

Как рассчитать больничный лист в 2026 году и проверить выплаты

16.07.2026

Аналитика

ТОП-10 банков для ипотеки на Август 2026 года: в новостройке, на вторичке

15.07.2026

Аналитика

Рейтинг валютных вкладов на Август 2026 года: в юанях, долларах, евро, дирхамах

1

2

3

4

5

…

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

160

164