СберФакторинг — это сервис, который позволяет поставщикам получать плату за отгруженный товар сразу, а покупателям — брать товар с отсрочкой платежа. Поставщик не ждет деньги месяцами, покупатель не замораживает оборотку, а СберФакторинг берет на себя расчеты между ними.

Расскажем, что такое факторинг, какие условия и тарифы СберФакторинга в 2026 году, какие продукты для поставщика и покупателя, как подключить и пользоваться личным кабинетом СберФакторинга.

Что такое факторинг

Факторинг — это способ превратить отгрузку с отсрочкой платежа в быстрые деньги. Поставщик передает фактору (банку или факторинговой компании) право требования по счету к покупателю и получает финансирование сразу после поставки. Деньги — в обороте, а ожидание оплаты — на стороне фактора.

Как это работает по шагам:

- Поставщик отгружает товар или оказывает услугу покупателю с отсрочкой оплаты.

- Поставщик передает фактору документы на поставку (счет, накладные, акт).

- Фактор проверяет покупателя и документы, перечисляет поставщику аванс — обычно до 90% суммы счета.

- В день платежа покупатель перечисляет деньги фактору.

- Фактор удерживает вознаграждение и переводит поставщику остаток.

Залог под такое финансирование не требуется, базой служит сама поставка и платежная дисциплина покупателя. Риски и учетные нюансы зависят от конкретного договора.

Пример:

Предположим, поставка на 1 000 000 рублей, отсрочка 60 дней. Сразу после отгрузки фактор перечисляет поставщику 900 000 рублей. Через 60 дней покупатель платит фактору 1 000 000 рублей. Фактор удерживает вознаграждение, допустим, 1,2% за 60 дней = 12 000 рублей (точная ставка — по тарифам и рисковому профилю) и перечисляет поставщику оставшиеся 88 000 рублей.

Итог: поставщик быстро получил 900 000 рублей на оборот, а не заморозил деньги на два месяца, и еще добрал остаток после оплаты покупателя.

Ключевые термины факторинга:

- Поставщик — компания, которая отгружает товар или оказывает услугу с отсрочкой платежа.

- Покупатель — компания, которая принимает товар или услугу и обязуется оплатить позже.

- Дебиторская задолженность — сумма, которую покупатель должен заплатить по счету в будущем.

- Финансирование — деньги, которые фактор перечисляет поставщику авансом под уступку права требования к покупателю.

- Фактор — банк или факторинговая компания (например, СберФакторинг), которая финансирует поставщика и администрирует расчеты с покупателем.

- Комиссия фактора — вознаграждение за финансирование и сопровождение поставки. Обычно зависит от суммы, срока отсрочки и надежности покупателя.

3 признака, что вашему бизнесу нужен факторинг:

- Вы отгружаете с отсрочкой больше 30 дней и постоянно ждете деньги от покупателей.

- У вас не хватает оборотных средств на следующий заказ, хотя продажи есть.

- Покупатель крупный и надежный, но тянет с оплатой, и вы не хотите с ним ссориться из-за денег.

Какие условия и тарифы СберФакторинга

Ставку по факторингу назначают персонально, ее считают как годовой процент на сумму и срок финансирования. Комиссию вычисляют по формуле:

Сумма финансирования × ставка × дни / 365.

По базовым условиям СберФакторинг для юридических лиц финансирует до 100% суммы поставки, без формальных ограничений по лимиту и по длительности отсрочки.

Что влияет на ставку:

- срок и объем финансирования;

- ключевая ставка ЦБ;

- надежность и аккредитация покупателя;

- структура сделки.

Чем длиннее отсрочка и выше риск, тем дороже.

Сервис ориентирован на B2B-поставщиков, у которых есть отгрузки с отсрочкой и подтвержденное право денежного требования. Формальные «минимальные срок и выручка» на публичных страницах не фиксируют — решение принимают индивидуально после подачи заявки и проверки покупателя.

Пример продуктовых ограничений:

По отдельным решениям Сбера встречаются стартовые пороги и рамки. Например, для агентского факторинга начальный лимит от 5 млн рублей и срок оплаты фактору до 365 дней. Для экспортного факторинга — лимит от 30 млн рублей, период отсрочки до 260 дней, финансирование до 100%. Эти параметры зависят от продукта и конкретного кейса.

Какие факторинговые продукты есть у Сбера

Факторинг у Сбера — это не одна услуга на все случаи жизни, а целая линейка решений для бизнеса. Каждая сторона сделки (поставщик и покупатель) может закрыть свою задачу деньгами банка.

Сценарий первый — необходим оборотный капитал поставщику. Деньги нужны сейчас, а оплата от покупателя будет потом.

Сценарий второй — покупателю нужна отсрочка платежа, но при этом поставщик должен получить свои деньги вовремя.

СберФакторинг работает и по одному, и по другому сценарию. При этом условия для сторон — разные: кто получает финансирование, кто и когда платит, кто берет на себя риски.

Дальше мы разберем эти две ситуации отдельно.

Поставщику

Основная проблема поставщика очевидна: вы отгрузили товар, акт подписали, покупатель доволен, но денег нет. Оплата будет через 30, 60, 120 дней. А вам надо платить зарплату, закупать сырье, выполнять следующий контракт.

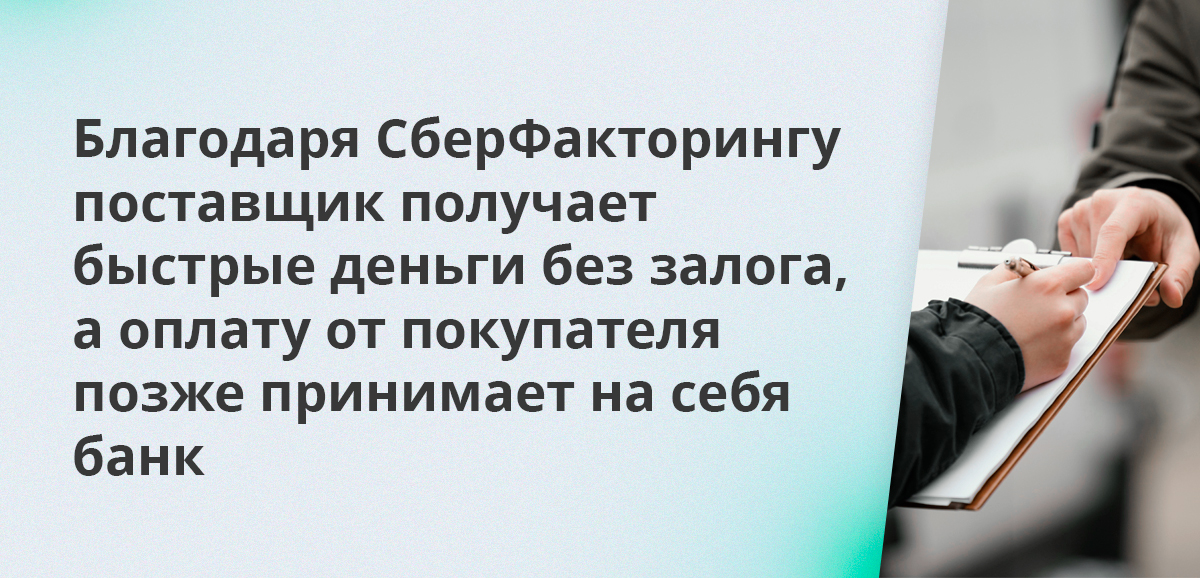

Вот под эту задачу и собраны решения СберФакторинга для поставщиков. Продукт Сбера предполагает быстрые деньги без залога, защиту от просрочек.

Быстрое финансирование.

Это классический факторинг для поставщика. Сценарий такой: вы поставили товар покупателю с отсрочкой платежа, СберФакторинг получает документы по поставке и платит вам почти всю сумму сразу. А ждать оплату от покупателя уже не нужно, Сбер забирает этот платеж на себя.

Ключевые параметры, о которых сообщает банк:

- финансирование до 95% от суммы поставки;

- лимит — до 500 млн рублей;

- отсрочка платежа по контракту может длиться до 200 дней;

- решение и договор онлайн, в том числе без залога.

Пример:

У вас есть счет на 10 млн рублей с отсрочкой 120 дней. По факторингу вы получаете до 9,5 млн рублей сразу после отгрузки, а не через четыре месяца. Дальше покупатель платит уже не вам, а фактору.

Почему это важно:

- закрываются кассовые разрывы — деньги заходят быстро, оборотка не зависает;

- не надо вносить залоговое обеспечение, как в случае с кредитом;

- вы можете давать покупателям отсрочку и не бояться, что оборот остановится;

- не тратите время на бумажную волокиту, потому что вся сделка идет через онлайн платформу СберФакторинга.

Есть два базовых формата факторинга: с регрессом и без регресса.

- Факторинг с регрессом — если покупатель не заплатит, фактор вправе потребовать эти деньги обратно с поставщика. Комиссия здесь ниже, но риск частично остается на вас.

- Факторинг без регресса — если покупатель не заплатит, риск неплатежа берет на себя фактор. Для поставщика это спокойнее, потому что не придется возвращать профинансированную сумму. Такой вариант дороже, ведь в ставку заложена защита от риска. Этот формат особенно востребован при работе с крупными покупателями и длинной отсрочкой.

Хотите максимально снизить свои риски — берите без регресса. Хотите удешевить услугу — обсуждайте формат с регрессом.

Сервис возврата дебиторки.

Это уже не просто финансирование, а сопровождение ваших задолженностей. СберФакторинг берет на себя контроль сроков оплат, общение с дебиторами и напоминания о платеже. По сути, это аутсорс вашей бухгалтерии по взысканию, но в мягкой форме.

Что делает сервис:

- контролирует сроки оплаты по каждому дебитору;

- напоминает покупателю о необходимости внести платеж за несколько дней до даты и в сам день оплаты;

- если деньги не пришли, отправляет требование об оплате от имени СберФакторинга;

- дает вам отчеты по всей дебиторской задолженности;

- консультирует, как управлять дебиторкой так, чтобы деньги заходили вовремя.

Когда у вас десятки клиентов, и у каждого — своя отсрочка, вы либо постоянно все контролируете и напоминаете об оплате, либо смиряетесь с постоянными просрочками. И то, и другое бьет по обороту. Сервис возврата дебиторки закрывает эту задачу, поддерживает платежную дисциплину ваших покупателей.

Подключение сервиса тоже удаленное: заявка и договор онлайн. Передаете дебиторку на сопровождение и дальше получаете контроль по статусам в цифровом виде. Типовое предложение готовят примерно за 1 рабочий день.

Что это дает поставщику в целом:

- Быстрые деньги без залога и без ожидания оплаты от покупателя. Это решает кассовые разрывы и дает возможность брать больше заказов с отсрочкой.

- Управляемая дебиторка. Вам не нужно спорить с клиентами о сроках оплаты — это делает СберФакторинг, с системным контролем и формальными требованиями.

- Защита от просрочек. При факторинге без регресса риск неплатежа переносится на фактора. Это снижает финансовый стресс поставщика, особенно если покупатель крупный и у него длинная отсрочка.

В итоге бизнес работает стабильнее: оборотка не замирает, продажи становятся безопаснее, менеджеры не занимаются выбиванием долгов, а наращивают объемы продаж.

Чем факторинг отличается от кредита и овердрафта:

| Параметр | Факторинг | Кредит | Овердрафт |

| Залог | Обычно не требует залога, база — поставка | Часто нужен залог или поручительство | Как правило, без залога, но завязан на обороты по счету |

| Срок получения денег | После отгрузки, практически сразу | От подачи заявки до выдачи | Мгновенно, как уход в минус по счету |

| Сумма финансирования | До 90–95% счета по поставке, может расти с оборотом | Фиксированный лимит по договору с банком | Ограничен лимитом банка по вашему расчетному счету |

| Цель | Финансирование поставок с отсрочкой, закрытие кассовых разрывов | Любые цели, оговоренные в кредитном договоре | Перекрыть краткий кассовый разрыв |

Покупателю

Ситуация со стороны покупателя выглядит иначе. Вам нужно закупить товар или услуги сейчас, но платить сразу не всегда удобно. Вы хотите работать с поставщиком на отсрочке, но при этом не вытаскивать живые деньги из оборота и не останавливать текущие проекты. СберФакторинг дает вам такую возможность.

Сбер переводит деньги поставщикам, а вы рассчитываетесь позже уже со СберФакторингом по согласованному графику. Поставщик доволен, потому что деньги он получил быстро. Вы довольны, потому что получили отсрочку и не перегрузили кассовый поток. Такая схема на рынке известна как закупочный факторинг или факторинг для покупателя.

СберФакторинг формулирует задачи покупателя так:

- управляйте отсрочкой платежа;

- улучшайте отношения с поставщиками;

- снижайте издержки по управлению кредиторкой;

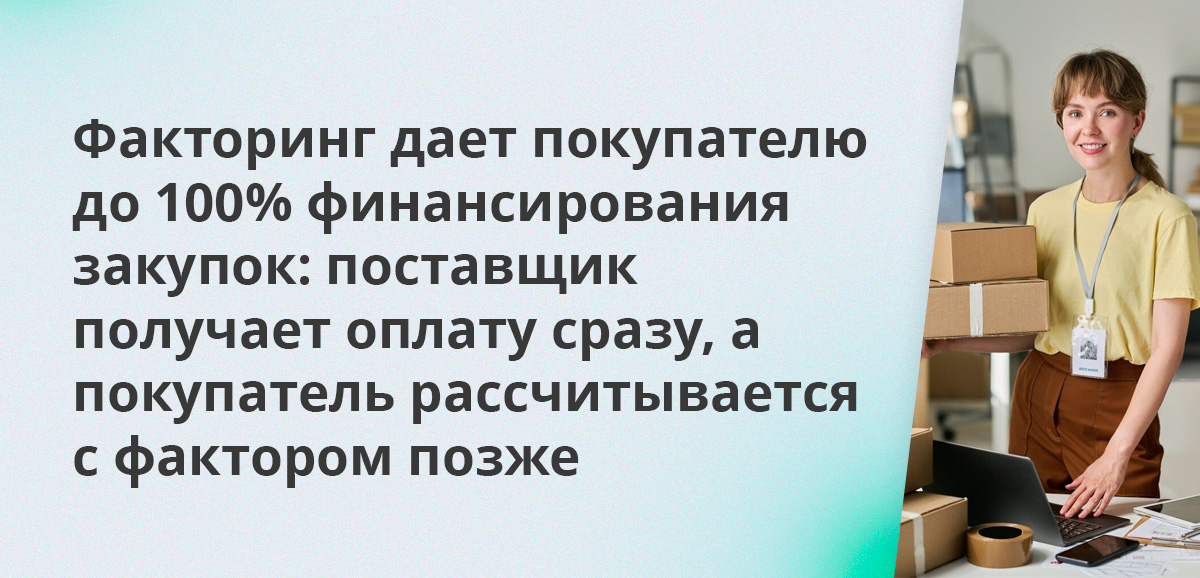

- 100% финансирование ваших закупок.

Управляете отсрочкой платежа.

Вы можете получить комфортный срок платежей за поставки и не изымать деньги из оборота сразу после отгрузки. Для вас это выравнивание финансового потока: закупки идут, производство или торговля не стопорятся, но пик выплат смещается на более позднюю дату. Это помогает управлять денежными потоками в бизнесе.

Улучшаете отношения с поставщиками.

Обычно поставщик не любит длинную отсрочку. Когда вы подключаете факторинг для покупателя, поставщик получает оплату практически сразу, иногда до 100% суммы поставки, потому что платит за него фактор.

Для поставщика это выглядит как работа с надежным, платежеспособным клиентом. Лояльность растет. Это позволяет рассчитывать на более выгодные условия поставки и приоритет по отгрузкам.

Снижаете издержки по управлению кредиторкой.

Без факторинга ваш финансист и бухгалтерия вручную контролируют, кому вы должны, на какую дату, какие договоры об отсрочке у кого подписаны, где спор по документам. Это съедает ресурсы.

В модели с факторингом часть администрирования переводят на сторону фактора: поставки фиксируют, график платежей прозрачный, документы переносят в единую систему. Это снижает внутренние затраты на сопровождение кредиторки и уменьшает хаос.

100% финансирование закупок.

Для покупателя это ключевое преимущество. Факторинговая компания переводит поставщику деньги, иногда до 100% стоимости поставки, а вы платите уже фактору в установленный срок.

Что это значит на практике: вы можете закупить больше товара или сырья сейчас, не дожидаясь, пока освободятся деньги из текущих продаж. Это прямой инструмент масштабирования оборота.

Что получает бизнес покупателя в итоге:

- Гибкую отсрочку платежа без конфликта с поставщиком: поставщик получает деньги сразу, а вы платите позже.

- Стабильный денежный поток: оборотные средства не вымываются одномоментно на оплату крупных партий. Это снижает давление на кассу и позволяет планировать закупки заранее.

- Более сильную переговорную позицию: вы выступаете как клиент, который платит гарантированно и вовремя, поэтому поставщик готов сохранять для вас более выгодные условия, желаемые объемы и сроки поставок.

Иначе говоря, для поставщика факторинг — это быстрые деньги и защита от просрочек. Для покупателя — это цивилизованная отсрочка и управляемый денежный поток без жесткого удара по оборотке.

Как ими воспользоваться

Для подключения СберФакторинга достаточно выполнить несколько шагов:

Оставьте заявку на сайте.

На странице СберФакторинга есть форма «Оставьте заявку прямо сейчас». Там запрашивают базовые данные: имя, номер телефона, название компании или ИНН, а также уточняют, есть ли у вас расчетный счет в Сбере. Все поля обязательные для заполнения. После получения заявки менеджер свяжется с вами.

Это нужно:

- чтобы понять, кто вы — поставщик или покупатель (логика работы и условия разные);

- оценить ваши поставки с отсрочкой платежа и ваших контрагентов;

- рассчитать лимит финансирования.

СберФакторинг не требует залога и не ограничивает срок работы бизнеса жестко. То есть даже если у вас нет длинной кредитной истории со Сбером, это не стоп-фактор.

Ожидайте рассмотрения заявки и одобрения лимита.

После получения заявки СберФакторинг готовит коммерческое предложение. На сайте отмечают, что подготовка предложения обычно занимает 1 рабочий день.

Что происходит на этом этапе:

- банк оценивает покупателя (дебитора), которому вы отгружаете с отсрочкой;

- просчитывает размер финансирования;

- уточняет формат: с регрессом или без регресса, кто несет риск неплатежа;

- формирует индивидуальную ставку.

Фактически это и есть одобрение лимита: сколько денег вам готовы выдавать под ваши отгрузки и на каких условиях.

Подпишите договор.

После согласования условий нужно подписать договор. СберФакторинг указывает, что оформление и финансирование идут в режиме онлайн, договор можно подписать дистанционно.

То есть нет необходимости вносить залог, ехать с папкой документов и сидеть в отделении. Это важный момент для компаний, которые работают в других регионах.

После подписания договора вас официально подключают к факторингу. Дальше вы продолжаете обычные поставки: отгружаете товар покупателю, передаете в фактор документы по отгрузке и получаете деньги.

Подключитесь к системе и начинайте работать.

После подписания договора вы получаете доступ к цифровой платформе СберФакторинга. Это личный кабинет, через который идет вся дельнейшая работа: заявки на финансирование, статусы поставок, суммы к оплате, движение денег. Управлять финансированием можно онлайн, без визитов в офис.

Что важно для бухгалтера и финансиста:

- дебиторка и кредиторка становятся прозрачными: в личном кабинете видно, какая поставка профинансирована, какая оплачена покупателем, какая еще ждет оплаты. Система фиксирует строки оплаты и помогает контролировать дисциплину платежей;

- документы можно передавать в электронном виде;

- покупатель в некоторых сценариях подтверждает поставку прямо в онлайн-кабинете, без бумаги и звонков. Это ускоряет выплату поставщику.

На практике это выглядит так:

- Вы поставили товар с отсрочкой.

- Передали документы через платформу.

- СберФакторинг перечислил вам деньги.

- В дату оплаты покупатель перечисляет деньги фактору, а не вам.

Подключиться к сервису просто: без залога, обязательной длинной истории в банке, с полной цифровой поддержкой.

Как войти в личный кабинет СберФакторинга

Личный кабинет СберФакторинга — это рабочее место финансового директора, бухгалтера и менеджера по закупкам в одном окне. Через него компания подает реестры на финансирование, подписывает документы, следит за платежами и ведет всю дебиторку и кредиторку без звонков и бумажных писем.

Войти в личный кабинет Сбербанк Факторинг Онлайн →

Вход в личный кабинет доступен через онлайн платформу СберФакторинга — online.sberfactoring.ru. На странице авторизации нужно ввести логин и пароль, есть вход через СберБизнес ID. Если пароль забыли, там же есть ссылка на восстановление.

Что можно делать в личном кабинете:

- Подавать реестры на финансирование. Поставщик отгружает товар с отсрочкой. Дальше он не ждет деньги от покупателя, а передает фактору право требования. В кабинете это выглядит как загрузка реестра поставок и подтверждающих документов. После этого поставщик может запросить финансирование по конкретной поставке. СберФакторинг перечисляет деньги, а покупатель потом платит фактору. Для покупателя тоже есть цифровой сценарий: он может подтверждать поставки, которые поставщик передает в факторинг, в своем кабинете дебитора. Это ускоряет выплату поставщику, потому что фактор получает подтверждение не по телефону, он видит его в системе.

- Отслеживать статусы и деньги в реальном времени. В личном кабинете видно, какие поставки уже загрузили, какие профинансировали, какие ждут оплаты, какие закрыли. Доступен дашборд с лимитами финансирования и объемом доступных средств. То есть понятно, сколько денег вы еще можете привлечь под текущие договоры. Это по сути контроль кассового разрыва онлайн: вы видите, когда придут деньги, кому предстоит платить. Для покупателя это управление отсрочкой платежа и графиком расчетов. Для поставщика — картина дебиторской задолженности по каждому покупателю.

- Получать и формировать отчеты. Платформа дает готовые дашборды и позволяет собирать настраиваемые отчеты, в том числе для бухгалтерии. Можно выгружать движение финансирования за период, статус дебиторки, график платежей по каждому контрагенту. Есть конструктор отчетов и возможность сохранить свой шаблон, чтобы не собирать одно и то же вручную каждый раз.

- Документооборот и подписание. Договор факторинга, уведомления покупателю, дополнительные соглашения — все это можно подписывать внутри платформы квалифицированной электронной подписью. Система поддерживает работу с ЭДО и УКЭП и не требует физического присутствия в офисе.

- Коммуникация и права доступа. Платформа поддерживает мультидоступ: можно подключить нескольких сотрудников компании, назначить им роли и уровни прав. Внутри кабинета доступен канал общения со службой поддержки, можно печатать выписки и выгружать документы за любой выбранный период.

Ключевые преимущества личного кабинета:

Скорость. Вы подали реестр и почти сразу получили деньги за поставку, не дожидаясь, пока покупатель вспомнит об оплате. Это спасает оборотку.

Контроль. В системе понятно: кто вам должен, на какую сумму, в какой срок. Покупатель подтверждает поставку онлайн, СберФакторинг сопровождает оплату, а вы не тратите ресурсы на ручной контроль дебиторки и выбивание платежей.

То есть личный кабинет — это инфраструктура, через которую проходит вся факторинговая сделка: от заявки до закрытия оплаты.

Как связаться со службой поддержки

СберФакторинг предлагает несколько официальных каналов связи для компаний.

Телефон:

- 8 800 250-77-66 — бесплатный номер по всей России. Режим работы: будни, с 6:00 до 19:00 по московскому времени.

- +7 495 230-05-17 — номер для Москвы и Московской области. Режим работы: понедельник–пятница с 9:00 до 18:00 по московскому времени.

Можно звонить по любым операционным вопросам.

Электронная почта:

- info@sberfactoring.ru — общий адрес СберФакторинга. По нему принимают запросы от действующих клиентов и компаний, которые только планируют подключиться.

Если за вами уже закрепили менеджера, на сайте СберФакторинга опубликованы прямые рабочие электронные почты специалистов по регионам и их внутренние добавочные номера телефонов. Это удобно, если вопрос связан с конкретной сделкой или лимитом.

Форма обратной связи.

На сайте есть форма «Оставьте заявку». Заполните ее, отправьте на рассмотрение и ожидайте звонка менеджера.

Личный кабинет.

Действующим клиентам доступен еще один канал — личный кабинет. В платформе СберФакторинга есть доступ к службе клиентского сервиса: вы можете задать вопрос по конкретной поставке, оплате или документу прямо внутри системы, без звонка. Это особенно удобно, если нужно зафиксировать переписку по дебиторской задолженности или статусу платежа.

Факторинг от Сбера — это не кредит, а быстрый доступ к деньгам из ваших же поставок. Поставщик получает оплату почти сразу после отгрузки и закрывает кассовые разрывы. Покупатель получает отсрочку платежа и не рвет оборотку.

Все операции проводят онлайн: заявка, лимит, договор, работа через личный кабинет. Без залога, с прозрачным контролем дебиторки и графика оплат.

Что сделать сейчас:

- Оцените, кто вы в этой схеме: поставщик или покупатель. Вы поставляете с отсрочкой и ждете деньги или закупаете с отсрочкой и хотите комфортный платежный график.

- Заполните заявку на сайте СберФакторинга: укажите контакты и ИНН компании. Менеджер свяжется и рассчитает лимит в течение рабочего дня.

- Зайдите в личный кабинет и посмотрите, как будет выглядеть ваша дебиторка и график оплат.

Рассчитайте вашу выгоду от факторинга прямо сейчас. Заполните заявку, и менеджер СберФакторинга свяжется с вами и бесплатно посчитает, сколько оборотных денег вы можете высвободить по тем договорам, где у вас уже есть отсрочка платежа.

Комментарии: 0

Написать комментарий