В нем четко определены права и обязанности сторон, до скольки могут звонить коллекторы, куда обращаться при ущемлении прав должника. А также как сделать так, чтобы коллекторы не беспокоили вообще. Бробанк разобрался, кому коллекторские агентства вообще не имеют права звонить и как быть, если предъявляют претензии по чужому долгу.

Ограничения по количеству звонков

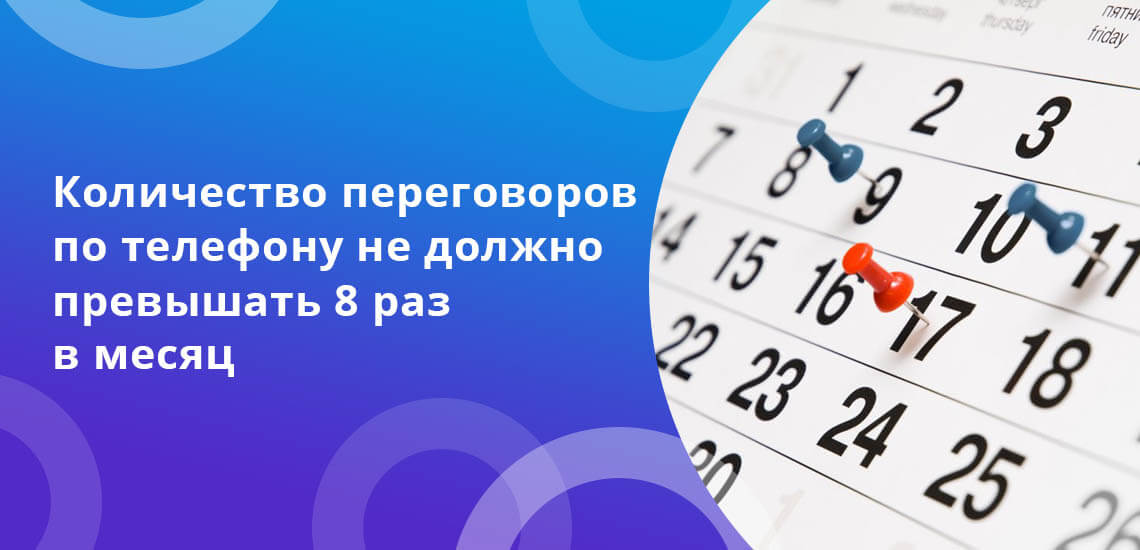

ФЗ №230 регулирует права и обязанности должников и кредиторов. Его действие началось с 1 января 2017 года. В нем прописаны возможные способы взаимодействия и время, когда может происходить общение между сторонами. При этом должнику необходимо знать до скольки могут звонить коллекторы, чтобы его права не были ущемлены. А сборщики долгов обязаны соблюдать нормы, правила и разрешенную частоту общения.

В законе регламентировано, что взыскатели вправе побеспокоить должника телефонными звонками:

- один раз в день;

- не чаще 2-х раз в неделю;

- максимум 8 раз в месяц.

При этом фиксируется не число дозвонов или наборов номера, а количество прямых переговоров с должником.

Личные встречи с гражданином могут проходить максимум один раз в неделю. А количество представителей от коллекторского бюро не должно превышать двух сотрудников.

При отсылке телеграмм, смс-сообщений, других писем с помощью телефона, телеграфа или сети интернет установлены такие ограничения:

- не больше 2-х раз в сутки;

- не чаще 4-х раз в неделю;

- до 16 писем, смсок в месяц.

Взыскателям задолженностей запрещено дозваниваться и писать СМС-сообщения с неизвестных или скрытых номеров или использовать анти-АОН. А также с е-майлов, которые невозможно идентифицировать.

По желанию должника все звонки, смс-сообщения, электронные, бумажные письма, телеграммы можно переадресовать личному адвокату. Оформить заявление на такой способ «общения» с коллекторами гражданин вправе спустя 120 дней после возникновения долга перед банком-кредитором. Такое уведомление передают взыскателям долгов:

- лично;

- направляют в адрес бюро заказным письмом с проставлением отметки о доставке;

- передают через нотариуса.

После этого коллекторы обязаны все контакты проводить через уполномоченного адвоката, а должника запрещено права беспокоить.

Со скольки часов имеют право позвонить

Для звонков и отправки СМС законом №230 установлены четкие временные рамки. К тому же в диалоге коллектор должен соблюдать определенные правила:

- В начале беседы сотрудник коллекторской службы обязан представиться. Четко обозначить, чьи интересы представляет, и в каком бюро работает. Если сообщение передано через электронную почту или смс, его текст должен содержать четкую информацию об отправителе.

- Звонок или отправка смс разрешены в период с 8-00 до 22-00 в рабочие дни и с 9-00 до 20-00 в субботу, воскресенье и праздники. Указанное время должно быть актуальным для должника, а не для коллектора, который может находиться в другом часовом поясе.

- Коллекторам запрещено звонить родственникам, соседям, друзьям, родителям, коллегам, на работу должнику. Это дополнительно регламентировано законом о неразглашении персональных сведений заемщика и правилами передачи электронных данных. Телефонное общение должно складываться между взыскателем и задолжавшим гражданином напрямую, без посредников. Если другое не предусмотрено дополнительными соглашениями.

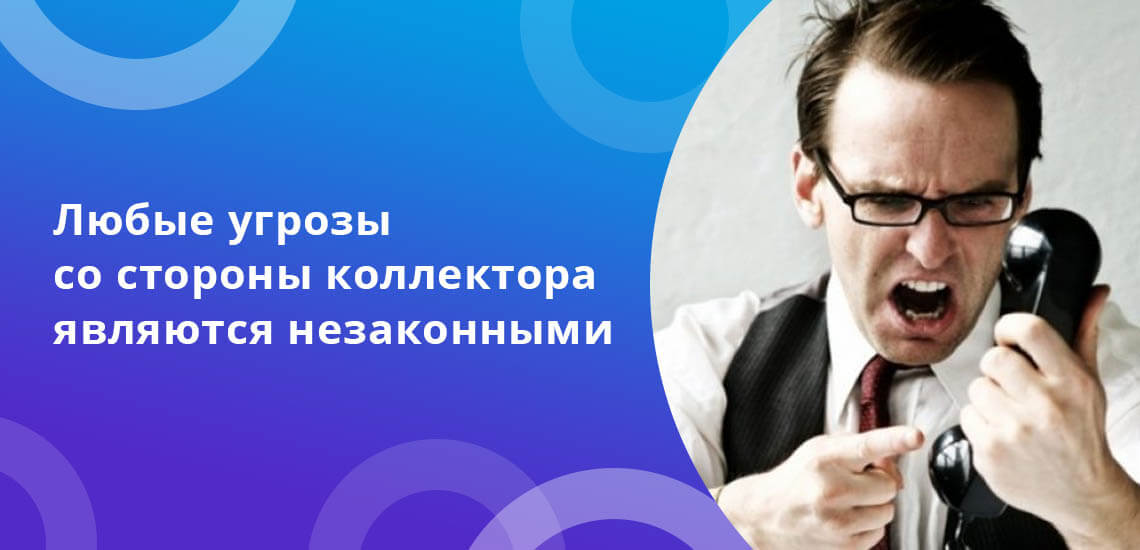

Коллектору запрещено психологически давить, угрожать самому должнику либо его родственникам, детям, супругам, родителям. Любого рода запугивание недопустимо и преследуется по закону. По этой же причине запрещены звонки ночью. К тому же коллектору запрещено представляться представителем полиции, прокуратуры или других правоохранительных органов и дезинформировать гражданина.

Коллекторы приступают к процессу возврата задолженностей не по собственной инициативе. Банки, микрокредитная организация или другой заемщик самостоятельно передают или продают долговые обязательства таким агентствам. При этом первоначальный кредитор обязан поставить в известность должника о своих действиях. И предупредить о том, что теперь возвратом долгов занимается стороннее учреждение.

Блокировка входящих вызовов

Некоторые должники блокируют входящие звонки, покупают новую сим-карту или устанавливают приложения блокираторы. Так как звонить с неизвестных номеров взыскатели не имеют права, то такой способ избавит от морального дискомфорта. Если вообще не брать трубку, за это тоже не смогут привлечь ни к уголовной, ни к административной ответственности.

Однако уклонение заемщика от общения и добровольного сотрудничества может стать поводом для более быстрой передачи дела в суд. При таком повороте должник может с большей вероятностью остаться без имущества. В ситуации если суд примет соответствующее решение о взыскании задолженности, а его начнут исполнять судебные приставы.

Гораздо эффективнее как коллектору, так и заемщику соблюдать правила прописанные в законе. Должнику постепенно выплачивать задолженность, а коллекторам вести диалог в рамках разрешенных полномочий.

Кому звонить не вправе

Взыскатели долгов не вправе беспокоить звонками определенные категории лиц:

- Должников, которые проходят стационарное лечение в больнице;

- Недееспособных или частично недееспособных граждан, а также несовершеннолетних лиц, кроме тех, у которых произошла законная эмансипация.

- Тех должников, которые предупредили коллекторов, что все разговоры и вопросы должны решаться через уполномоченного адвоката.

- Инвалидов I группы.

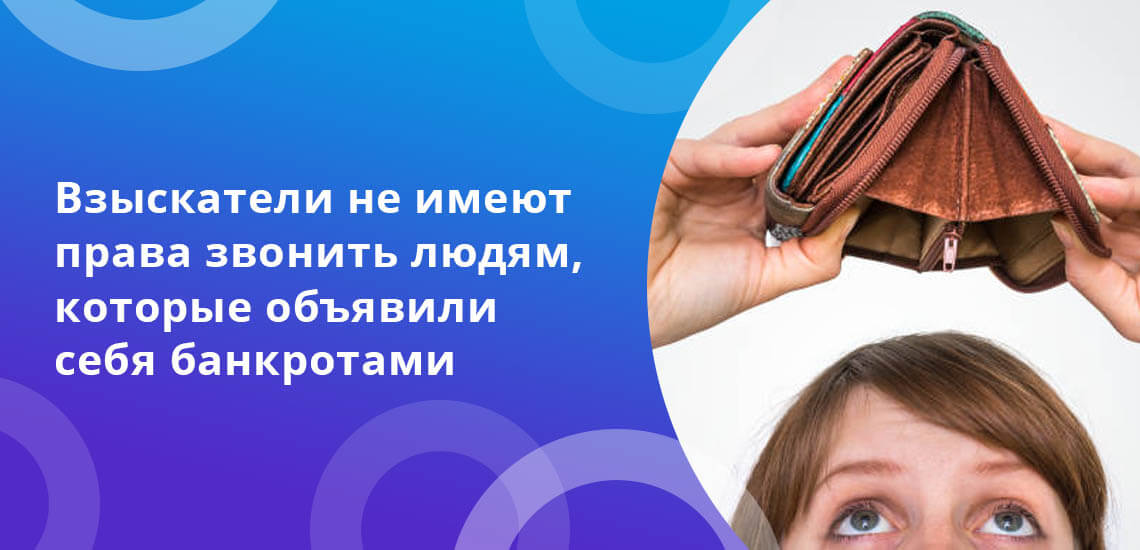

- Тех граждан, которые признали себя финансово несостоятельными, и в их отношении была запущена процедура банкротства. В такой ситуации все общение происходит через уполномоченного финансового управляющего. Прямые контакты между коллектором и должником запрещены.

Должник предоставляет подтверждающие документы коллекторам, что он относится к одной из вышеуказанных категорий. Например, инвалидное удостоверение, справку о недееспособности или частичной недееспособности или другие бумаги.

Куда обращаться при превышении полномочий взыскателями задолженности

Гражданин вправе составить жалобу в письменном виде в случаях, когда сотрудники коллекторского агентства не реагируют на просьбы и законные основания о прекращении давления. если ситуация заходит слишком далеко и не меняется, он может обратиться:

- к руководителю агентства;

- в местное отделение службы судебных исполнителей;

- в правоохранительные органы или прокуратуру.

При этом должнику желательно заранее собрать доказательства нарушений со стороны бюро. Можно использовать диктофон, аудио и видеозапись посещений и телефонных разговоров, скриншоты или копии писем с угрозами.

Коллекторским бюро непросто получить лицензию, поэтому при нарушениях со стороны сотрудников и письменного заявления о превышении полномочий нарушений станет меньше. А в запрещенное законом время коллекторы вовсе перестанут звонить.

Звонки по «чужим» кредитам

Иногда гражданам звонят из коллекторстких агентств с претензиями по долгам, к которым человек вообще не имеет никакого отношения. Такие ситуации могут возникнуть, если:

- при внесении телефона в базу данных кредитора в сведениях о заемщике была допущена ошибка;

- вы действующий поручитель по кредиту, по которому не в состоянии платить основной заемщик;

- когда вы были поручителем и при этом договор поручительства истек, а сумма по кредиту так и не была погашена;

- номер, который вы приобрели, ранее принадлежал реальному должнику.

Отпираться, что вы не должник по телефону бессмысленно. Для начала поинтересуйтесь, откуда у коллектора ваши сведения. Уточните фамилию, имя отчество клиента, на которого был оформлен кредитный договор. Если ФИО знакомы, и вы действительно выступали его поручителем, то связывайтесь с реальным должником.

Если заемщик вам неизвестен, подойдите с паспортом в тот банк, где был выдан кредит, долги по которому вам вменяют. Возьмите выписку или справку, что у вас в этом учреждении нет задолженностей. С этим документом обратитесь в то, коллекторское бюро, от которого поступали письма и звонки. После доказательства, что вы не имеете никакого отношения к долгу, вам перестанут писать и звонить.

Иногда в руки коллекторов поступают персональные сведения лиц, которые отчасти связаны с заемщикам. Например, сотрудники, соседи по дому, кровные родственники. Заемщик могу указать данные о таких гражданах при заключении договора на займ. Он вписывал их контакты в своем заявлении, как людей, которые способны подтвердить его данные, например, трудоустройство в определенной организации.

При продаже или передаче долгов коллекторам банки и МФО обязаны изымать такие сведения о третьих лицах из кредитных договоров. Особенно если эти граждане не выступали ни поручителями, ни созаемщиками. Такая передача информации грубое нарушение правил хранения сведений о персональных данных граждан. Это регламентировано в законе № 152. Претензии от пострадавшей стороны можно направить в адрес кредитной организации, допустившей халатность.

Комментарии: 26

Они все взаимосвязаны,у одной кормушки делят пирог. Правды нет нигде. На бумаге все хорошо,а на деле-вы всегда проиграете.

Здравствуйте. Банк, в котором я брал кредит потерял лицензию и после некоторого количества платежей мне было предложено платить через сторонний банк, а затем вовсе не понятно кому. В связи с этим обстоятельством я вовсе перестал платить. Спустя несколько лет позвонили с коллекторского агентства и сообщили о переуступке прав долга. Что делать в этом случае, ведь прошло более 3 лет с момента последнего платежа? СИД прошёл?

Уважаемый Игорь, смена кредитора не отменяет обязанности должника вносить регулярные платежи по кредиту. Чтобы говорить об истечении СИД, необходимо понимать срок кредитования. По смыслу пункта 1 статьи 200 ГК РФ течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу.

Можно ли заявить о СИД после вынесения судебного исполнения ИП и оплаты всей задолжености .

Уважаемый Андрей, нет, заявление о пропуске срока давности можно сделать только при рассмотрении дела судом первой инстанции либо в суде апелляционной инстанции, но только если он рассматривает дело по существу.

Да все хорошо написано… вот Гуру кэш, звонили и угрожали и на работу и родственникам, куда только не писали заявление, одни отписки. Они же звонили с номеров Казахстана и Узбекистана. Тот же Альфа банк, звонили более 2 раз в неделю, и родственникам. Написала приставам… принесите договор, принесите распечатку что вам звонили и с каких номеров, принесите распечатку что звонили на домашний родственникам… и в итоге протокол не составили.

Можно ли заявить о СИД после вынесения судебного приказа мировым судьей?

Уважаемый Алексей, вы можете отменить на этом основании судебный приказ.

Доброе утро, я брала во многих МФК займы. Половину оплатила, половину не могу, так как уже все что можно было я продала, в каких-то я брала по 5000р,в каких-то 30000.от того что мне звонят каждую секунду я закрыла все не знакомые номера. Подскажите пожалуйста что меня ждёт, и к чему готовится?

Уважаемая Софья, как минимум — к судебным разбирательствам по возврату долгов. Как максимум — кредитор имеет право подать на банкротство физического лица.

Если банк продал долг коллам, то значит должник ничего банку не должен. Правильно? Значит банк должен расторгнуть кредитный договор. Это не сделано. Значит должник остался должен банку. Коллов можно в мягкой форме посылать. Если договор расторгнут, то банк дает справку об отсутствии задолженности. И тогда уже судиться с коллами. Но это не страшно. Встречный иск, и куча претензий.

добрый вечер. ситуация такая— я с 28.11.2021 года после операции сложной, нахожусь на больничном и когда выйду с него неизвестно, восстановление идет медленно, мне 56 лет, ногу ломали по косточкам собирали. и вот месяц как не могу оплатить кредит. Звонят,, обьясняю, но ьодку ноль. Что делать?? 21.03.2022гОльга.

Уважаемая Ольга, вы можете обратиться в банк для реструктуризации задолженности. У банка нет обязанности предоставлять льготу по оплате долга при наличии у клиента проблем со здоровьем.

Здравствуйте. В 2012 году судом удовлетворен иск банка. Банк в фссп не обращался, а позже продал мой долг коллекторам. В том займе поручителем была супруга. Вопрос: исходя из того , что сид 10 лет, возможно ли быть уверенным, что новый кредитор не пойдёт в суд? И какие последствия для поручителя, если я откажусь от выплаты?

Уважаемый Андрей, коллекторы могут подать в суд и по долгу с истекшим СИД. Если заемщик не заявит в суде об истечении срока давности, суд примет решение о взыскании долга с ответчика. Последствия невыплаченного долга – испорченная кредитная история.

Добрый день. У меня такая проблема. После переписки с МФК писали им и претензии и отзывы сейчас досудебный сбор документов. Но календары звонят и пишут что приедут.

Уважаемая Ирина, они могут звонить вам до соответствующего решения суда.

Здравствуйте.у меня такой вопрос.После продажи долга когда коллекторы начинают действовать и как именно действовать?

Уважаемая Елена,коллекторы могут начать действия по взысканию в любой срок. Согласно статье 4 Закона № 230-ФЗ коллекторы могут встречаться с должником, а также звонить и писать ему, разрешается отправка сообщений — телеграфных, текстовых, голосовых, а также почтовых отправлений. Помимо этого, коллекторы имеют право обратиться за судебной защитой.

Лично мне, эта информация была полезной. Спасибо.

Добрый день. Подскажите пожалуйста. На данный момент у меня прописка в Кемеровской области , но проживаю я сейчас в другом часовом поясе +4 часа . И коллекторы начинают мне прозванивать с 5:30 утра. Я уже несколько раз им говорила от том что мой часовой пояс сменился и время у меня сейчас совсем другое. И что их звонки в половину шестого утра меня совсем не устраивают, они настойчиво все равно звонят. Они постоянно руководствуются тем что они прозванивают по часовому поясу Кемеровской области. Имеют ли они на это право? И что мне делать в этом случаи?

Уважаемая Екатерина, рекомендуем написать жалобу а коллекторскую компанию в ФССП.

Я инвалид по состоянию здоровья не могу выплатить микро займы а звонки уже надоели что можно сделать

Уважаемая Екатерина, рассмотрите вариант банкротства физического лица. Подробная информация находится по этой ссылке.

Добрый день. У меня был кредит мной несвоевременно был произведён платеж и банк подал на меня в суд. суд присудил и иск был передан судебным приставам. С меня удерживали 50% с заработной платы и пенсии в 2019 году я иск выплатил в чем есть справка от приставов. а в 2020 году стали звонить коллектора и требовать какой то долг я им объясняю что я по иску все выплатил и что я платил не им а судебные пристава удерживали и все удержали по иску и что все вопросы к приставам но они звонят по несколько раз в день и почти каждый день я не знаю как им еще объяснить ведь мне уже 65лет

Уважаемый Александр, обратитесь с жалобой на действия коллекторов в ФССП и/или прокуратуру.