В бизнесе не всегда график финансовых поступлений и платежей совпадает. Иногда деньги нужны уже сейчас, а поступления от других партнеров должны прийти по договору только через пару месяцев. Тогда можно обратиться в банк или другую коммерческую организацию и заключить договор факторинга — передать банку право взыскать долг со своего бизнес-партнера, чтобы получить деньги сейчас.

Разберемся, как работает договор факторинга, в чем его преимущества для бизнеса и какие учесть нюансы.

Что такое договор факторинга: примеры

Бизнес может организовать торговлю и оказание услуг по-разному, это касается и получения оплаты. Например, поставщики в строительстве могут предоставить заказчику материалы сегодня, но получить оплату за них только через несколько месяцев, когда заказчик сам получит оплату за готовый объект. В итоге у поставщика нет наличных, но есть право взыскать их в будущем. Если деньги понадобились уже сейчас, это право можно использовать для их получения.

В таких ситуациях можно воспользоваться договором факторинга. Он позволяет включить в сделку третье лицо, обычно банк, который «заплатит» деньги поставщику сейчас, а с должника банк получит их позже.

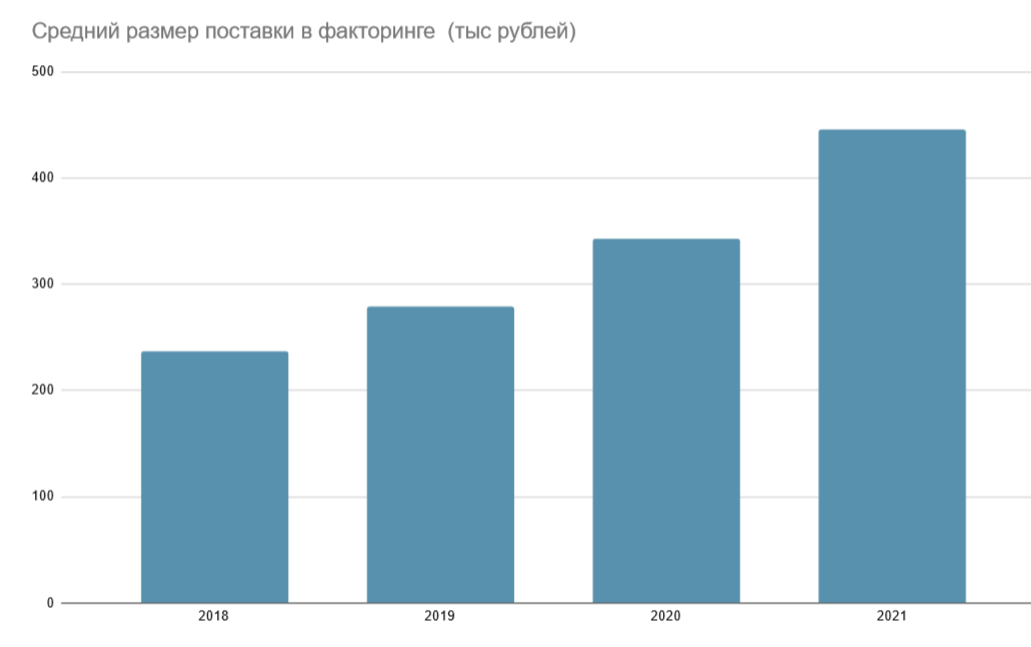

Как показано на диаграмме, в 2018-2021 годах размер поставок, задействованных в факторинге, равномерно увеличивался. В 2021 году также выросло их количество на 15%. На почти 50% вырос объем выплаченного финансирования, который в 2021 году достиг 5,8 трлн рублей. Источник: https://img-cdn.tinkoffjournal.ru/

Сторонами договора факторинга выступают:

- Клиент. То есть компания, у которой одновременно есть право взыскать с кого-то деньги в будущем и необходимость в финансах уже сейчас.

- Должник. То лицо, которое должно компании деньги за услугу.

- Финансовый агент, он же «фактор». Посредник, который как бы выкупает долг у компании и обеспечивает его финансами.

От цессии, то есть обычной уступки долга, факторинг отличается набором дополнительных услуг. То есть фактор не просто выкупает долг, а берет на себя ответственность за его получение — привлекает своих юристов и других специалистов, к тому чтобы получить деньги.

Пример. Допустим, поставщик предоставил заказчику материалы на 2 млн рублей, а оплату за них должен получить через три месяца. При этом уже сейчас ему нужен миллион для закупки оборудования и выплаты зарплат. Он обращается в банк и заключает договор факторинга, по которому сразу получает миллион, а через три месяца, если заказчик выполнит свои обязательства, еще 700 тысяч. 300 тысяч банк берет за свои услуги по взысканию задолженности

Законодательно факторинг мало чем отличался от уступки права требования вплоть до 2018 года. Позже были внесены изменения и теперь официально факторинг — комплекс услуг, связанных с денежным требованием. Факторинг также называют договором финансирования под уступку денежного требования. Его регулирует статья 824 ГК РФ.

Когда используют договор финансирования под уступку денежного требования

Стоит учитывать, что факторинг — это в первую очередь способ финансирования. Вместо него можно использовать, например, кредит. Часто услуги банка или другой организации за факторинг оказываются дороже, чем может стоить кредит. Однако есть и преимущества:

- Риски банка исходят со стороны должника, а не клиента — именно непосредственный должник обязан вернуть деньги. Поэтому, например, кредитная история клиента имеет меньшее значение, а также нет необходимости в оформлении залогового имущества.

- Деньги от банка можно использовать как угодно. Если выдан целевой кредит, компания ограничена в способах и направлениях расходов. При факторинге деньги можно потратить на любые цели.

- Если передавать все задолженности заказчиков на факторинг, можно не содержать штат собственных юристов по возврату долгов.

- Сам бизнес в большинстве случаев ничем не рискует. При оформлении кредита, есть риск, что при финансовых трудностях образуется задолженность и порча кредитной истории. При договоре факторинга бизнес как бы сейчас получает деньги, которые уже были бы у него в будущем и ничем не рискует, то есть все риски берет на себя банк.

Однако есть и недостаток — факторинг редко используют для финансирования на длительный срок. Банк или другая организация могут не захотеть рисковать с получением денег через годы, поэтому чаще работают с контрактами на несколько месяцев. Кредит же можно оформить на долгий период.

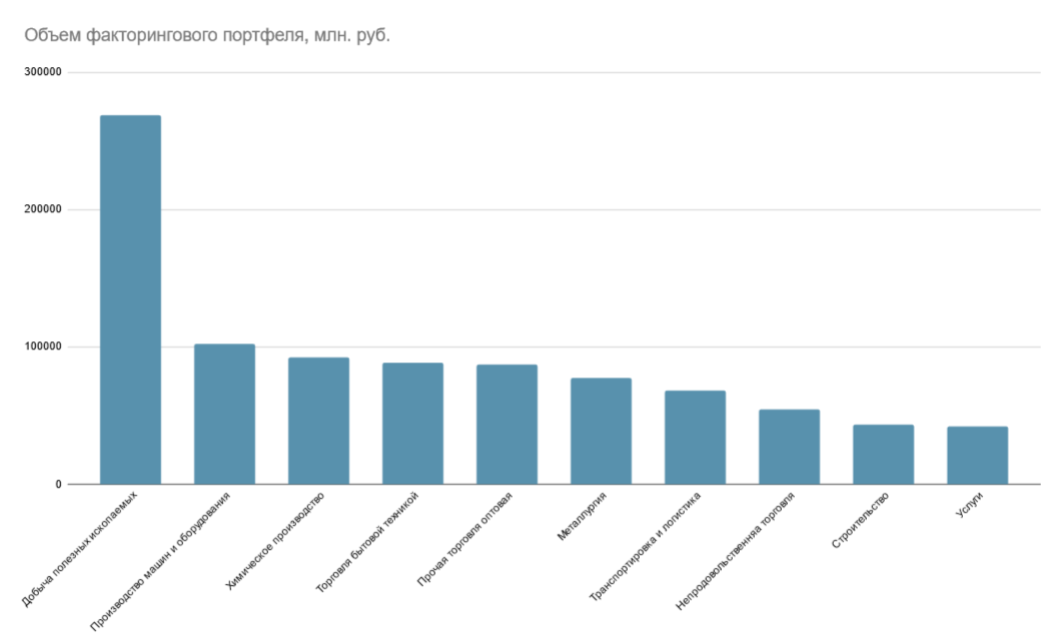

На диаграмме видно, что факторинг используют во многих отраслях. Самая распространенная — добыча полезных ископаемых, в других отраслях договора распределены относительно равномерно. Источник: https://img-cdn.tinkoffjournal.ru/

Понятие факторинга в России и в других странах различается. За границей факторинг первоначально означает поддержку при отслеживании и взыскании долга, а в России это в первую очередь способ быстро получить деньги. Поэтому в России не нашел распространения так называемый факторинг с регрессом, когда выгода компании зависит от того, получил в итоге банк деньги или нет. Так, в 2021 году 80% всех сделок о факторинге не включали регресс.

Договор факторинга: существенные условия, права и обязанности сторон

Чтобы договор считался заключенным, в нем должны быть подробно прописаны уступаемые права и перечень услуг, которые будет оказывать фактор.

От договора обычной уступки прав факторинг отличается тем, что это более полный набор услуг. Так, согласно статье 824 ГК РФ, фактор берет на себя обязательство выполнить минимум два пункта из четырех ниже:

- Передать клиенту финансы в счет долга, возможно в виде займа или аванса.

- Учитывать финансовые требования клиента к должникам.

- Реализовывать права требования клиента — взыскивать долг, проводить расчеты по нему.

- Реализовывать права клиента по соглашениям о выполнении обязательств должников.

Также фактор может оказывать бухгалтерские и другие услуги. В остальном права и обязанности регулирует оформленное соглашение. Можно учитывать или не учитывать дополнительное финансирование при возврате долга.

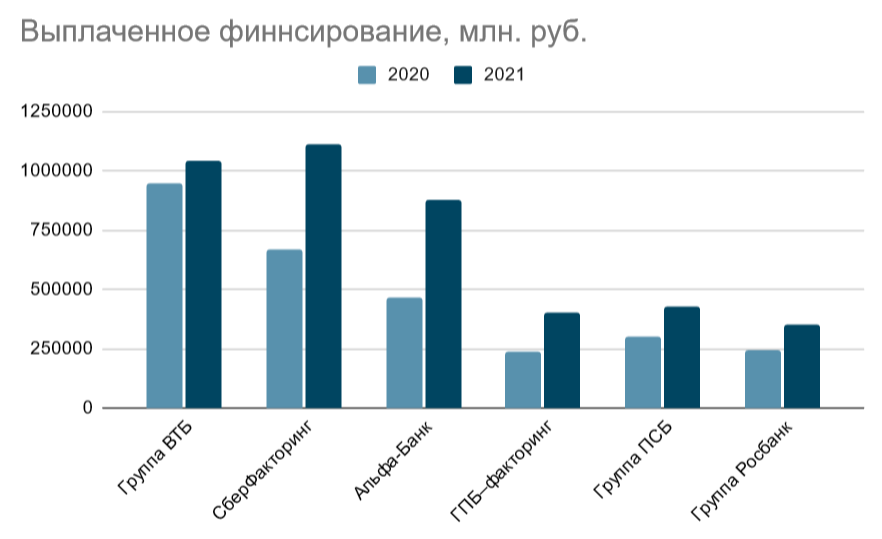

На диаграмме — ведущие факторинговые компании по объемам выплаченного финансирования в 2020 и 2021 годах. Источник: https://img-cdn.tinkoffjournal.ru/

Более дешевые договора факторинга с регрессом. Это значит, что компания-клиент несет ответственность за то, что её должник выплатит банку всю полагающуюся сумму. Если этого не произойдет, недостающие деньги банку должен выплатить клиент. Если изначальный должник из полагающихся 500 тысяч рублей отдал банку только 300 тысяч, оставшиеся должна вернуть компания, которая заключила с банком договор факторинга.

Иногда за договором факторинга обращается не компания, которая должна получить деньги со сделки, а компания, которая должна их заплатить. Например, если строительной компании нужны материалы, но оплатить она их сможет только через полгода. Поставщик может не согласиться на такие условия. Тогда компания обращается в банк с просьбой заключить договор факторинга — выдать деньги поставщику уже сейчас, а получить их позже. Это называется реверсивный факторинг, за его оплату ответственен сам должник.

Итоги

В первую очередь факторинг — это возможность для бизнеса пользоваться деньгами, которые фактически еще не поступили от должников. Услуги, оказываемые фактором, могут сильно различаться и важно проверять в договоре, как они сформулированы — например, должен фактор собирать долги или только напоминать о том, что подошло время оплаты.

Использовать факторинг только как альтернативу кредиту финансово невыгодно. Банк все также возьмет процент за пользование деньгами в период до уплаты долга, и кроме этого добавит расходы за юридическое и иное сопровождение выплаты долга.

Частые вопросы

Источники

- ГК РФ статья 824

https://www.consultant.ru/document/cons_doc_LAW_9027/ecb7fc23c4d401b4b9b63970aa7bbf6c75059bc8/ - Факторинг высоких достижений рост рынка факторинга в рф заметно ускорился в 2021 году

https://img-cdn.tinkoffjournal.ru/-/factoring-ncr_factoring_mar2022.2z65zr..pdf - Факторинг. Краткий путеводитель для российских компаний

https://cbr.ru/Content/Document/File/96402/factoring.pdf - Что такое факторинг

https://journal.tinkoff.ru/guide/factoring/

Комментарии: 0

Написать комментарий