Размер пенсии в будущем полностью зависит от действий и решений человека сейчас. Если работать официально, получать высокую заработную плату и делать ежемесячные взносы в социальные фонды, можно сформировать накопления, которых хватит для достойной жизни после выхода на пенсию.

Помимо официального трудоустройства с высоким заработком, есть и другие варианты повышения будущей пенсии. Например, участие в программе софинансирования пенсии, которую недавно утвердили депутаты. Что это за программа, как она работает и когда будет доступна, разобрался сотрудник Бробанка.

Софинансирование пенсии: что это такое

В октябре 2008 года в России вступил в силу Федеральный Закон от 30.04.2008 года №56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Он был призван обеспечить рост трудовых пенсий за счет трехстороннего финансирования:

- Будущий пенсионер, который добровольно принял решение о переводе дополнительных взносов на накопительную часть пенсии. Он мог внести от 2000 до 12 000 рублей в год.

- Государство, которое платило дополнительные страховые взносы. Сумма — также от 2 000 до 12 000 рублей.

- Работодатель, который по своему усмотрению проводил взносы в пользу застрахованного лица. Их размер не ограничен.

Принцип работы и расчет выгоды от участия в программе софинансирования пенсии

Суть программы проста: государство увеличивало страховые взносы, которые сделал работник или его работодатель. Принять участие в программе государственного софинансирования мог любой желающий старше 14 лет независимо от профессии и рода деятельности.

При этом действовало два варианта софинансирования:

- Работник не достиг пенсионного возраста. В этом случае он мог внести сумму от 2 000 до 12 000 рублей, и государство удвоило бы ее. Можно перечислить и больше, но размер софинансирования все равно не превысил бы 12 тысяч рублей в год.

- Работник достиг пенсионного возраста и отложил обращение за пенсией. В этом случае государство увеличивало сумму страхового взноса в четыре раза. То есть при вложении 12 тысяч рублей на накопительном пенсионном счете оказалось бы 60 тысяч к концу года.

Срок участия в программе — не более 10 лет с момента первого платежа. Взносы застрахованного лица и взносы государства зачисляли на пенсионный счет накопительной части пенсии.

Эти деньги в обязательном порядке подлежали инвестированию. Инвестировала деньги государственная управляющая компания, негосударственный пенсионный фонд или другая управляющая компания, которую выбирал участник программы.

Работник мог вступить в программу в период с 1 октября 2008 года по 31 декабря 2014 года, и сделать первый взнос до 31 января 2015 года. После 31 декабря 2014 года принять участие в этой программе государственного софинансирования пенсии уже невозможно.

Информацию о совершенных взносах, поступившем государственном софинансировании и полученном инвестиционном доходе можно в выписке. Запросить выписку по индивидуальному счету можно в личном кабинете на сайте СФР или на Едином портале государственных услуг.

В чем суть новой программы софинансирования в 2023 году

Программа софинансирования пенсионных накоплений за счет средств фонда национального благосостояния показала хорошие результаты. По итогам 10 лет реализации программы участниками стали 15,9 млн человек. Россияне добровольно отложили на будущую пенсию 61,2 млрд рублей, правительство добавило 59,6 млрд, а еще 1 млрд внесли работодатели.

Еще в 2019 году депутаты начали говорить о возрождении программы софинансирования пенсии, но пандемия внесла коррективы в эти планы. Законопроект о формировании новой программы внесен в Государственную Думу только в апреле 2023 года, и 10 июля закон опубликовали на официальном интернет-портале.

Новый проект Минфина и Банка России получил название «Программа долгосрочных сбережений граждан». Её основные положения зафиксированы в Федеральном законе от 10.07.2023 №299-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Программа долгосрочных сбережений — это принципиально новый накопительно-сберегательный продукт для россиян, в котором участвует государство. Она подразумевает активное участие граждан РФ в самостоятельном формировании накопительной части пенсии при финансовой поддержке государства.

Условия программы

Участники программы увеличивают свою пенсию, используя для этого личные сбережения или пенсионные накопления, сформированные в их пользу в системе обязательного пенсионного страхования — ОПС. А государство удваивает сделанные участниками взносы при соблюдении определенных условий.

Условия:

- Софинансирование — до 36 000 рублей в год.

- Срок действия софинансирования со стороны государства — не более трех лет после вступления в программу.

- Рассчитывать на государственную поддержку могут те, кто делают ежегодные взносы не менее 2 000 рублей.

- Деньги аккумулируют в негосударственных пенсионных фондах. НПФ инвестируют суммы в инструменты с низким риском под присмотром регулятора.

Закон №299-ФЗ вводит новый документ — договор долгосрочных сбережений. Его подписывают участники программы и негосударственный пенсионный фонд (НПФ).

Оформить договор можно не только на себя, но и на других, например, в пользу ребенка. По условиям документа застрахованное лицо обязано уплачивать сберегательные взносы в НПФ, а фонд — проводить выплаты при наступлении определенных оснований.

Увеличенные сбережения можно использовать в двух случаях:

- после 15 лет участия в программе в качестве дополнительного дохода,

- при достижении «старого» пенсионного возраста — 55 лет для женщин и 60 лет для мужчин.

Деньги можно забрать в любой момент, но если участник не хочет потерять доход, вывести средства можно только при особых жизненных ситуациях. К ним относится: дорогостоящее лечение и потеря кормильца.

Участие в проекте — добровольное. Денежные средства участников передаются по наследству в полном объеме, за исключением уже сделанных выплат.

Систему гарантирования прав участников пенсионных программ в рамках НПФ распространят на договоры долгосрочных сбережений. Максимальный размер гарантий Агентства по страхованию вкладов в случае банкротства или аннулирования лицензии НПФ увеличат с 1,4 млн рублей до 2,8 млн рублей.

Размер софинансирования

Государство будет софинансировать накопления участников программы в течение трех лет — с 2024 по 2026 годы. Срок господдержки может быть продлен по решению правительства России. Для получения доплаты от государства нужно внести не менее 2 000 рублей за год.

Взносы участника программы могут поступать из следующих источников:

- Собственные сбережения. Участник программы долгосрочных сбережений определяет самостоятельно размер и периодичность внесения взносов.

- Средства пенсионных накоплений по программе от 2008 года.

- Инвестиционный доход от вложения пенсионных накоплений.

Софинансировать накопления планируют за счет федерального бюджета. Закон разделил потенциальных участников на три категории, для каждой из которых будет действовать своя формула расчета софинансирования. В основе разделения — размер среднемесячного дохода, который получает участник программы.

Чем ниже доход, тем больше помощь от государства, и наоборот:

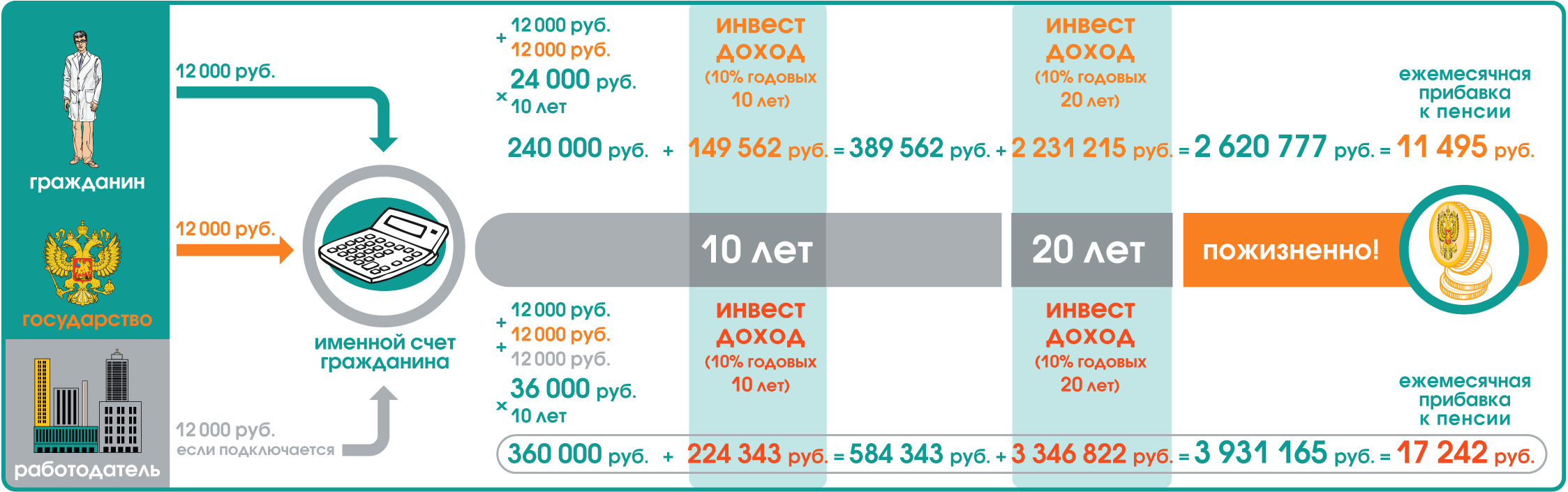

- Формула — 1 рубль государства на 1 рубль работника действует для участников со среднемесячным доходом до 80 000 рублей. Чтобы получить максимальный объем софинансирования, нужно внести в программу 36 000 рублей в год, тогда государство удвоит эту сумму.

- Формула — 1 рубль государства на 2 рубля работника действует для участников со среднемесячным доходом от 80 000 до 150 000 рублей. Для получения максимального размера поддержки, нужно внести 72 000 рублей в год.

- Формула — 1 рубль государства на 4 рубля работника действует для участников со среднемесячным доходом выше 150 000 рублей. Чтобы получить господдержку в максимальном размере, участник направляет на долгосрочные накопления не менее 144 000 рублей в год.

Максимальный размер софинансирования единый для всех — 36 000 рублей в год. Исходя из формул, каждый участник сможет получить от государства до 108 000 рублей за три года участия в программе долгосрочных сбережений.

Налоговый вычет

Дополнительный стимул для участия в программе — возврат НДФЛ на сумму внесенных накоплений. Чем выше взносы, тем больше можно вернуть подоходного налога.

Налоговый вычет, который предусмотрен по программе долгосрочных сбережений, учитывают из совокупных взносов:

- по договорам долгосрочных сбережений;

- договорам негосударственного пенсионного обеспечения;

- договорам долгосрочного страхования жизни;

- индивидуальным инвестиционным счетам.

Вычет предоставят с максимальной суммы до 400 000 рублей за год, которая складывается из взносов по всем указанным продуктам. Возврат на руки составит не более 52 000 рублей в год.

Как стать участником софинансирования пенсии

Закон о программе долгосрочных сбережений граждан от 10 июля 2023 №299-ФЗ вступит в силу 1 января 2024 года. Принять участие в программе может любой россиянин с 18 лет.

Для участия в программе нужно заключить специальный договор с НПФ. Их количество законом не ограничено. То есть можно заключить договор долгосрочных сбережений на себя, на супруга, ребенка и родителя, и по каждому государство проведет софинасирование при выполнении всех остальных требований.

Участники программы могут в индивидуальном порядке определять некоторые условия с негосударственным пенсионным фондом. Например, выбрать период регулярных выплат после этапа накоплений — 10 лет по базовым условиям, или договориться с НПФ о единовременной выплате.

Если участник решает использовать пенсионные накопления для формирования долгосрочных сбережений, НПФ переводит деньги на нужный счет до 31 марта следующего года. Возврат денег на формирование накопительной пенсии в дальнейшем не предусмотрен.

Частые вопросы

Источники:

- Федеральный закон от 10.07.2023 № 299-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

http://publication.pravo.gov.ru/Document/View/0001202307100032?index=1 - Банк России С 2024 года в России заработает Программа долгосрочных сбережений

https://cbr.ru/press/event/?id=16870 - Социальный фонд России Программа государственного софинансирования формирования пенсионных накоплений

https://sfr.gov.ru/grazhdanam/workers/pens_nak/pgsp - РБК Программа долгосрочных сбережений: новый закон от Минфина. Плюсы и минусы

https://quote.rbc.ru/news/article/649d5a8d9a79471e4852c24f - Тинькофф Журнал Что известно о новой программе долгосрочных сбережений граждан

https://journal.tinkoff.ru/news/savings-program

Комментарии: 46

Участвовала в первой программе. Не брала ни копейки. При выходе на пенсию обратилась для вывода средств единовременно. Получила отказ, потому что дополнительно было решение о каком-то превышении 5%. Разделить на оставшийся возраст доливаниях и ежемесячную прибавку к пенсии не хочу. Тк в случае смерти деньги остаются остатки в пенсионном фонде. Обман чистой воды. Не могу получить даже то, что вложила. Ежегодно по 12000!

Тоже участвовала в программе ,по итогу выдали разово причитающуюся сумму без проблем. Жалею,что не оставила ,как ежемесячную прибавку к пенсии.

Выберите срочную выплату в течении 10 лет, меньше 10 лет нельзя, а больше вам не надо. Сумму пенсионных накоплений разделите на 120 месяцев(10 лет), будет результат выплаты в месяц, не успеете получить, наследуют родственники. Еще с нового, 2025 года изменится размер этих 5%, о которых вы говорили. Увеличится МРОТ и вместе с этим порог этих 5% и вы получите свои деньги.

10 % от 13290 рублей ( минимальная пенсия )

В 2008 участвовала в этой программе, было по 10.000 или 15.000( не помню). Ровно через год получила на руки сумму в два раза больше. Так 2 года подряд. Но это было через пенсионный.Боялась, что обман, но нет.

Я вносила 10 лет, (с декабря 2014 г) хотела в этом году их получить, обратилась через гос услуги в СФР, пришел отказ. Может надо обратится в НПФ? Кто знает?

Да можно Ежегодно меняется МРОТ и увеличивается 5% порог.

Потому что их можно получить только по достижении пенсионного возраста, или после 15 лет инвестирования.

Читайте внимательно условия программы! Вы платите 3 года, к примеру по 3000, а гос-во возвращает вам в течение 5 лет, по 3600 ежемесячно! Плохо, что ли? У вас все равно эти 3000 утекут сквозь пальцы. Или на депозите будут лежать под 10% годовых в лучшем случае…

Занимаются обманом населения! Не знаю как в прошлый раз, а в этот раз мать пенсионерка пришла в сбербанк, а ей там говорят, извините, у нас программа не на три года, то есть вы не через три года сможете сто процентов от своих денег получить а через пять! То есть вы получите уже не 33 процента годовых а 20! То есть все рассказы из всех утюгов про три года это наглая ложь!

Мне сказали через три. А если предпенсионер, то при начале пенсии.. Но 30% годовых тоже неплохо- захотели 30%. 😮это уж совсем вы наглеете.

Читайте дркументы. Там черным по белому написано: Договор заключается на 15 лет. 3 года идет софинансирование 1 к трем

Для не пенсионеров!

Договор заключается на 15 лет, если Вы не пенсионер. Если Вы пенсионер, заключаете договор на 3 года и вуаля!

Да ты , сам оказывается не читаешь! В Договоре, «на 15 лет. 3 года идет софинансирование 1 к трем», такого текста в Договоре,и близко нет, с какой целью ты здесь сочиняешь!

программа как раз выгодна пенсионерам, посколько «Увеличенные сбережения можно использовать …

при достижении «старого» пенсионного возраста — 55 лет для женщин и 60 лет для мужчин», т.е. забрать свои деньги в любой момент. Насколько я поняла, максимальная сумма взноса (для получения максимального софинансирования) 36000 руб должна быть внесена до 20 декабря, в конце января НПФ подают сведения, в феврале-марте поступает выплата государства, т.е. всю сумму (72 000 руб) можно снять с 1 апреля.

Участвовать в программе можно только один раз, т.е. если для проверки вывести свои средства 1 апреля, то записаться в программу второй раз нельзя

Внёс сумму 36000 руб. по этой программе в 2024 г. (мне 62 г.),сказали в 2025 г. с августа можно будет снять 72 тыс. руб,если не желаешь продолжать её.Вот терзают смутные сомнения…

Я пенсионерка,75 лет.Вступила в программу соофинансирования в 2024 г.Внесла 36 000 руб.Мне тоже сказали в Сбере,что я могу получить доход,1:2 в 2025г,если не буду продлить программу.Но при получении 72 000 руб,уже больше не смогу вступать больше в эту программу.

Мне тоже также объяснили,мне 65лет.

Мне сказали, что могу забрать хоть через год, но выгоднее через три года, на четвёртый год.

Платила десять лет по 12 тыс в год,вступила в 2013 году,получила всего два раза по 24,300, на следующий год 24,600, а потом платила до 2023 года,а когда пошла и написала заявление на получение, сказали,что нельзя сразу всё получить,почему такая несправедливость,а мне уже под семьдесят,к кому можно обратиться с этим вопросом?Почему обманывают людей несправедливо?

Я пенсионер уже 10 лет. С 2014 года состояла в программе самофинансирование и когда нужны были деньги мне отдавали в полном объёме , сколько было накоплено на момент снятия.Но со сроком 5 лет чтобы они там пролежали я очень довольна ,обмана нет всё отдавали по заявлению .Если непрошли 10 лет я продолжала вносить взнос.Сейчас подала опять заявление на возврат последних накоплений. Я думаю , что тут все честно и сейчас хочу по новой вступить в эту программу.

Согласна с вами. Прошло 10 лет , подавала 5 заявлений на выплату , но ответ всегда один , что у меня маленькая пенсия . Мой стаж 30 лет беспрерывно , но засчитати только 14 лет . Типа картотека сгорела , а трудовая книжка — это просто бумажка . ГДЕ СПРАВЕДЛИВОСТЬ ?

Я написала в личном кабинете заявление и мне всю сумму вернули. Хотя в ПФР сказали, что выплата будет в течении пяти лет

Татьяна, хватит постить ложь! Никому они ни копейки не вернули, в том числе и мне. со стандартной отпиской. про мифические 5%, о которых на старте Программы, не было и речи.На старте было так: ты платишь 1000 руб и более, государство тебе добавляет на твой взнос 1000 руб.В год 24000 руб и так 10 лет.И вот они прошли,люди пришли получить свои и обещанные Программой деньги 240 000 рублей,и тут от государства подвох с невесть откуда взявшимся 5% порогом, о котором на старте, эти * из ПФР, умышленно промолчали!Никто не получил свои 120 000 руб и обещанные 120 000 рублей,никто!!!

Добрый вечер. Мы с мужем. принимали участие в программе. я получила все деньги, а мужу не выдали при расчете коэффициент накоплений был превышен (не могу сказать как они считают) ему просто прибавили к пенсии рассчитав на 10 лет.

Я участвовала в 1 программе софинансирования. Деньги не забирала, надеялась подкопить к выходу на пенсию. Но уже 4 года пишу заявление на получение и получала отказ. Так. То лучше не вестись на такие программы. Может быть кто-то посоветует как получить эти деньги. Объяснение ,что отношение чего-то к моей пенсии превышает 5%. И даже вложенные деньги на могу вернуть .

Не ведитесь на программы Пенсионного фонда! Я в такой же ситуации. Перечисляла по 12 тысяч в течение 10 лет на сестрёнку — мечтала сделать ей подарок. Написали заявление на получение единовременной выплаты. И получили отказ — «чего-то к чему-то превышает 5%» — НЕ ПОЛОЖЕНО! И никаких членораздельных объяснений… А деньги очень нужны сейчас, а лет-то уже 70… Зачем нам их выплаты «на потом». Сплошной бардак и безразличие… Опять всё наше сложили в свои бездонные карманы. Обидно до слёз.

так вы чего? вы прям идите в пенсионный фонд, и прям это расскажите, какая НПФ вас обманывает. вы в любом случае можете получить все свои накопления по той старой программе. что за бред? вы что, решили подарить каким-то банкам-мошенникам свои деньги? все равно все эти НПФ обслуживались каким-то страхвыми компаниями и банками, и они вас просто дурят, с важными официозным видом и тоном чушь несут, а вы верите.

У всех все по-разному.Единовременная выплата накопленных пенсионных вложений по программе софинансирования возможно только при выполнении определенных условий. Одно из этих условий время дожития.Подробности расчета можно найти в интернете.Поэтому в возрасте 70 лет и выше маленькая вероятность в получении единовременной выплаты.В этом возрасте возможно только небольшая доплата к пенсии, которую растянут на 10 — 12 лет.

Участвовала в первой прграмме софинансирования и ни на минуту не пожалела. Деньги получила при выходу на пенсию в полном объеме. Все честно.

Такая же ситуация.

Вы где живете? Я из Татарстана, деньги получила полностью без никаких проблем.

Очень довольна, закон везде должен быть одинаковый.

И я из Татарстана. Деньги получила, первый раз когда вышла на пенсию, второй раз — через пять лет. Всё как и обещали.

Добрый день , я участвовала в первой программе софинансирования , всю накопительную часть перевела ещё в далёком 2006 году в НПФ «Благосостояние » . Заявление на возврат суммы писала 28 октября и 16 ноября получила всю сумму .

А вот расчет для единоразовой выплаты произвести вы можете сами сумму накоплений делите на 264 месяца ( 22 года жизни на пенсии ) вы получаете результат 10% от минимальной пенсии сейчас ( 2024 год ) 13290 рублей . Получается если ваш результат меньше 1329 руб — вам положена выплата единоразово .

умму накоплений вы можете узнать через Госуслуги ( получить выписку из лицевого пенсионного счёта )

Для примера : 216000 рублей ( накопления ) / 264 месяца = 818,18 рублей добавят к вашей ежемесячной пенсии .

если при расчёте у вас получилось 13290 рублей — вам обязаны вернуть сумму ваших накоплений

И ещё в ваше выписке из лицевого пенсионного счёта будет указано где находится ваша накопительная часть( если вы в 2015 году выбирали НПФ )

В 2024 году нужно заключить договор с не гос Пен фон и отчислить за год 36 т на них гос должно заплатить ещё 36 т, правильно я поняла, а 2023 году такая программа ещё не действует.

Валентина, добрый день. Закон о программе долгосрочных сбережений граждан вступит в силу 01.01.2024 года.

Я участвовала в первом варианте софинансирования пенсии. Не ГПФ, не НПФ не давали внятного алгоритма получения этих денег пока я не получила гос.пенсию. И тут мне открылаись следующие расчеты. Я платила 12000 в год, т.е. 1000 в месяц, НПФ меня «озолотил» 300 в месяц в течении 20 лет, т.е. 600 рублей из моей же 1000, а где обещанная ещё 1000, да плюс набежавшие проценты за инвестиции этих денег?! Хотела забрать одной суммой, вроде при вступлении в программу было обещан такой вариант, не отдали. Не странно ли это?!

Да, это странно, не то слово!

ваш нпф обязан информировать о формате накопления, стратегии вложения так и планируемом участии в ваших пенсионных выплатах. нпф может предложить несколько вариантов их получения (от все за один раз, до ежемесячных в течении определенного срока). также, вы можете/могли ежегодно оценивать статус вашего счета в нпф. если ваш нпф ничего из этого не сделал, то почему вы ещё там? (деньги можно перевести раз в год в любой нпф). сам учавствую в первом варианта софинансирования (он заканчивается в 2025 году).

немного не понятна арифметика про 300/600 руб в месяц. вы уже вышли на пенсию и получаете/будите получать от НПФ по 600р/мес в течении 20 лет? если да, то сумма выплат, которая будет направлена в вашу сторон 144к

мне все оплатили кака обещали, у жены включили в пенсию и она сейчас получает никаких проблем,

Как вступить в программу софиннансирования?Я старую завершила в 22 году.

Нина, здравствуйте. Закон о программе долгосрочных сбережений вступит в силу 01.01.2024 года. Для участия в программе нужно будет заключить специальный договор с негосударственным пенсионным фондом.

Вступила в программу софинансирования пенсии в в 2012 году, затем молча перевели в не государственный фон без моего разрешения. Прислали решение.что я являюсь клиентом негосусдарственного пенсионного фонда «Лукойл — Гарант».Программа закончилась в 2021 году, А выплаты не поступают до сих пор. Если я раньше слышала, что Пенсионный фонд — это непорядочная организация, теперь я на себе это ощутила.

Здравствуйте. Напишите заявление в НПФ. Если Вам исполнилось 55 лет.

Я тоже была вначале в НПФ «Лукойл-Гарант», затем нас передали в НПФ» Открытие «, сейчас мы автоматом в НПФ «ВТБ». Уведомления приходили поздним числом, да я и не была против.

С 2021 года получаю свои и + деньги на 10 лет, т.к. накопила «слишком много» для единоразовой выплаты. В 55 лет писала заявление на сайте НПФ «Открытие», долго тогда сидела в нём, изучала. Получаю каждый месяц 4 числа, правда на Новый Год получаю только 10 числа, после праздников.

Интересно, я могу снова подать заявление на вступление в новую программу, будучи пенсионером?